与党税制改正大綱まとまる、17年4月からの消費税率10%を再確認

2014.12.30.(火)

自民・公明の連立与党が30日に、2015年度の税制改正大綱をまとめました。内閣が税制改正大綱を近く決定し、国債発行枠を合わせると、15年度の歳入見通しが固まります。この歳入の枠内で15年度予算編成に向けた本格的な調整が行われます。

大綱では消費税率10%の引き上げについて、「社会保障制度を次世代に引き渡す責任を果たすとともに、市場や国際社会からの信認を高めるために財政健全化を着実に進める姿勢を示す観点から、17年4月の引き上げについては、『景気判断条項』を付さずに確実に実施する」と確認しました。

医療・介護に関係の深い項目は次のようなものが挙げられます。

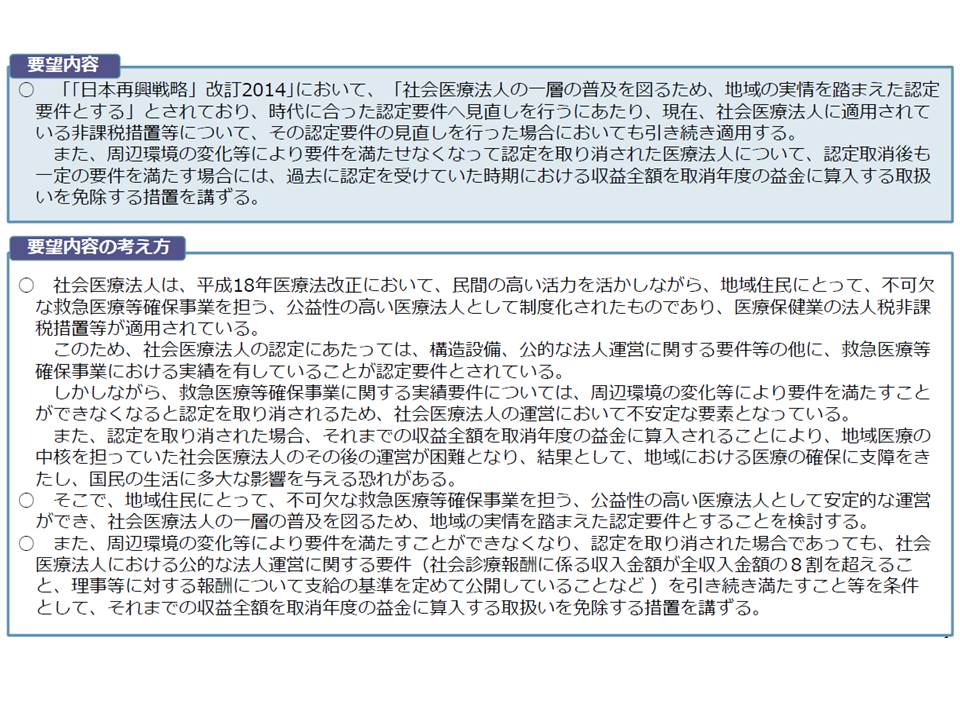

●医療法等改正により社会医療法人制度における「救急医療等確保事業」と「へき地診療所への医師派遣」等の要件見直しが行われることを前提に、見直し後の社会医療法人を引き続き「公益法人等」とする

社会医療法人の認定要件見直しに伴う税制上の所要の措置を厚労省が要望

●医療法改正による医療法人分割制度の創設を前提に、資本・出資を有しない法人について、共同事業を行うための適格分割の要件判定に際し、株式継続保有要件を除外して判定する

●医療用機器等の特別償却制度について、高度医療の提供に資する機器・先進的な機器に係る措置の対象資産を見直し、医療の安全の確保に資する機器に係る措置を除外した上、適用期限を2年延長する(所得税も同様)

●「高度医療の提供に資する医療技術の研究開発等に関する事業を行う一定要件を満たす中小企業者である株式会社」を、エンジェル税制(特定新規中小会社が発行した株式を取得した場合の課税特例)の適用対象とする

●新ワクチン追加後の予防接種法の健康被害救済給付について、法令改正を前提に、引き続き「所得税非課税」「国税滞納処分による差押えの禁止」「当該給付に係る医療の消費税非課税」などの措置の対象とする

●国民健康保険税の基礎課税額等に係る課税限度額について、「基礎課税額に係る課税限度額を52 万円(現行51 万円)」「後期高齢者支援金等課税額に係る課税限度額を17 万円(同16 万円)」「介護納付金課税額に係る課税限度額を16 万円(同14 万円)」に引き上げる

●国保税の減額対象となる所得の基準について、「5割軽減の対象となる世帯の軽減判定所得の算定において被保険者の数に乗ずべき金額を26万円(同24.5万円)」「2割軽減の対象となる世帯の軽減判定所得の算定において被保険者の数に乗ずべき金額を47万円(同45万円)」に引き上げる

●介護保険法改正による介護サービスの見直しに伴い、消費税非課税となる資産の譲渡等の範囲について所要の措置を行う

●サービス付き高齢者向け住宅に係る固定資産税減額措置について、税額を最初の5年間3分の2を参酌して2分の1以上6分の5以下の範囲内において市町村の条例で定める割合を減額することとした上、適用期限を2年延長する

●一定の新築サ高住について、「一定の新築住宅に係る不動産取得税の課税標準の特例措置」および「一定の新築住宅の用に供する土地に係る不動産取得税の減額措置」の床面積要件の下限を緩和する特例措置の適用期限を2年延長する

●介護保険法・老人福祉法改正後の老人居宅介護等事業および老人デイサービス事業等について、社会福祉法人が社会福祉事業の用に供するために取得する不動産に係る所有権の移転登記等に対する登録免許税の非課税措置を引き続き適用する

●試験研究を行った場合の税額控除制度(研究開発税制)について、「控除税額の上限を当期の法人税額の30%(原則20%)に引き上げる措置を廃止し、新たに控除税額の上限総枠を当期の法人税額の30%とする」などの見直しを行う(所得税も同様)

●研究開発税制について、医薬品、医療機器等の品質、有効性および安全性の確保等に関する法律施行規則の改正を前提に、特別試験研究費のうち希少疾病用医薬品、希少疾病用医療機器および希少疾病用再生医療等製品に関する試験研究費の希少疾病の範囲に難病の患者に対する医療等に関する法律の指定難病を加える(所得税についても同様)

●結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

【概要】個人(20 歳以上50 歳未満の者、以下「受贈者」)の結婚・子育て資金の支払に充てるためにその直系尊属(以下「贈与者」)が金銭等を拠出し、金融機関に信託等をした場合には、信託受益権の価額又は拠出された金銭等の額のうち受贈者1 人につき1000 万円(結婚費用は300 万円が限度)までの金額に相当する部分の価額については、15年4月1日から19年3月31日までの間に拠出されるものに限り贈与税を課さない

上記の「結婚・子育て資金」とは、「結婚に際して支出する婚礼に要する費用、住居に要する費用及び引越に要する費用のうち一定のもの」「妊娠に要する費用、出産に要する費用、子の医療費および子の保育料のうち一定のもの」をいう

また、今後の検討事項として次のような項目が掲げられました。

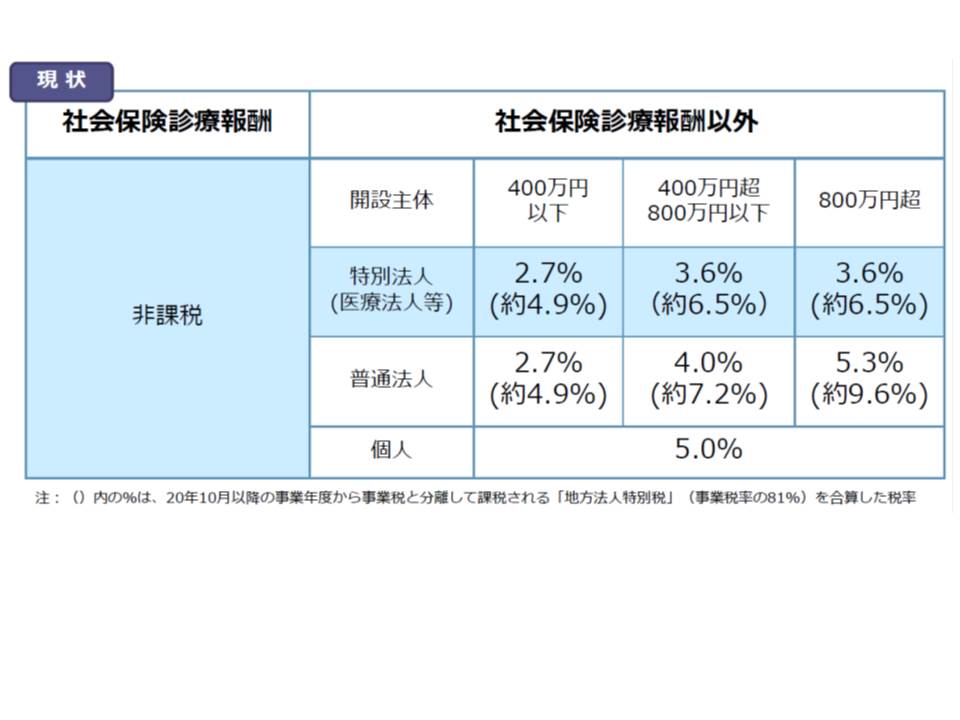

●事業税における社会保険診療報酬に係る実質的非課税措置、および医療法人に対する軽減税率について、税負担の公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する

社会保険診療報酬等に係る事業税の現状

●医療に係る消費税等の税制のあり方については、消費税率が10%に引き上げられることが予定される中、医療機関の仕入れ税額の負担および患者等の負担に十分に配慮し、関係者の負担の公平性、透明性を確保しつつ抜本的な解決に向けて適切な措置を講ずることができるよう、個々の診療報酬項目に含まれる仕入れ税額相当額分を「見える化」することなどにより実態の正確な把握を行う。税制上の措置については、こうした取組みを行いつつ、医療保険制度における手当のあり方の検討等とあわせて、医療関係者、保険者等の意見も踏まえ、総合的に検討し、結論を得る