医療法人の利益率、13年度は3.1%で過去最低、設備投資と費用コントロールが重要―福祉医療機構

2015.8.17.(月)

2013年度の医療法人における医業収益に対する医業利益率は3.1%で、08年度以降最低となったことが、福祉医療機構(WAM)が7日に公表したリサーチレポートから明らかになりました。

医業収益の規模が小さいほど赤字法人の割合が高いことや、医業収益が減少しても費用を抑えることが難しいことなども浮き彫りとなり、WAMは「医業収益規模拡大のための設備投資」と「効率的な費用コントロール」を両立させることが重要と強調しています。

これは、WAMが貸付先の医療法人から提出された財務諸表を用いて、08年度から13年度の経営状況を分析したものです。

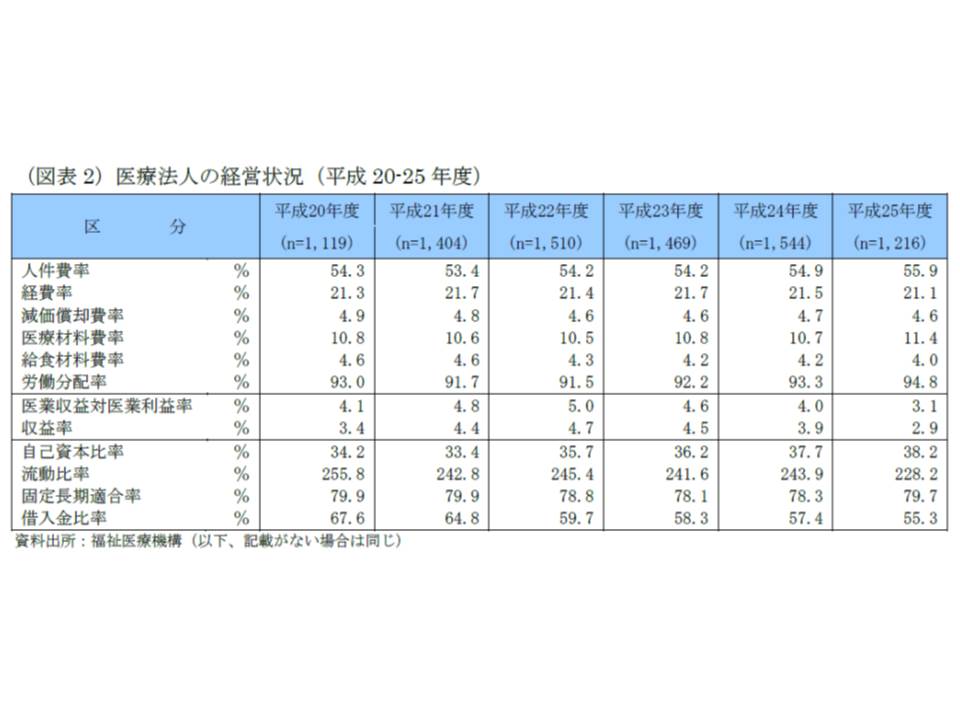

まず、医療法人における「医業収益対医業利益率」(医業利益率)の推移を見ると、08年度から10年度までは上昇傾向にありましたが、11年度以降は下落しており、13年度には3.1%となりました。これは08年度以降で最低です。医業利益率低下の主な要因として、WAMは人件費の上昇を挙げました。

医療法人の経営状況の推移を見ると、2013年度(平成25年度)には人件費率や医療材料費率が増加し、医業利益率は過去最低になった

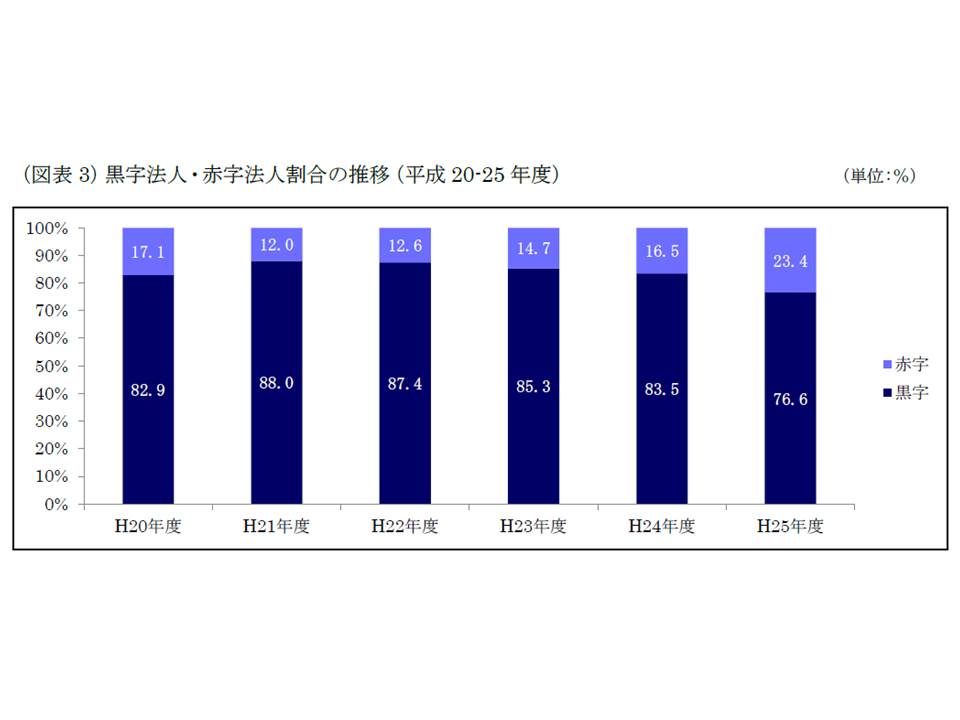

次に黒字法人と赤字法人の割合を見ると、医業利益率と同様に08年度から10年度までは黒字病院が増加する傾向にありましたが、11年度以降は減少しており、13年度には76.6%と8割を切っています。

赤字病院の割合が2011年度(平成23年度)以降増加しており、13年度には約4分の1にまで増加している

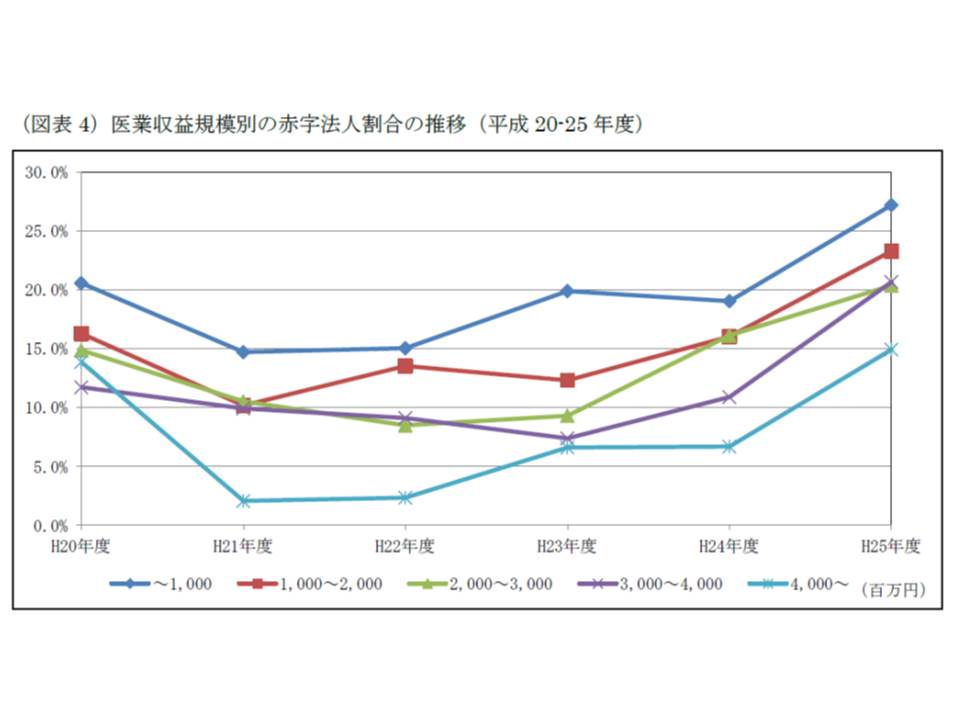

医業収益の規模別に赤字法人の割合を見ると、医業収益規模が小さいほど赤字法人の割合が大きくなっています。

医業収益の規模が小さいほど、赤字医療法人の割合が多い傾向がうかがえる

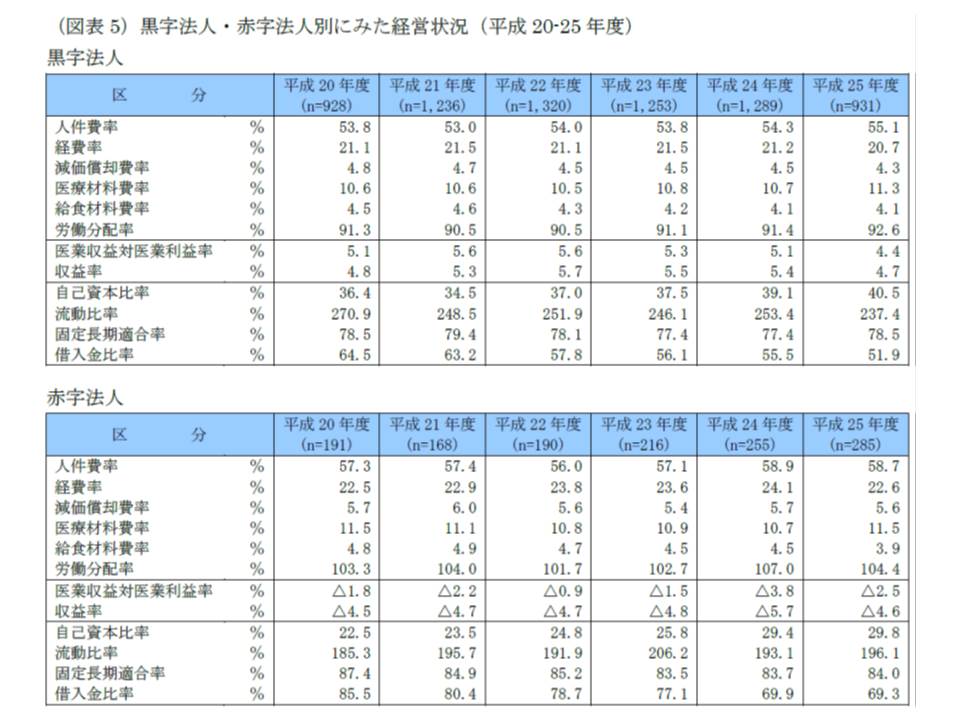

WAMでは、黒字から赤字への転落要因についても分析を行っています。具体的には、11年度から13年度まで3か年連続で黒字であった法人(恒常黒字法人)と、3か年目に赤字に転落した法人(赤字転落法人)の医業収支、医業費用、医業利益の関係を検証しました。

2013年度には人件費比率が増加しており、赤字病院では黒字病院に比べて3.6ポイントも高くなっている

それによると赤字転落法人には、「13年度の医業収益が減少しているにも関わらず、医業費用が伸び続けている」という特徴が浮かんできました。

WAMは「医療法人の経営に当たっては建物や医療機器など多額の設備投資が必要で、収益が減少しても費用の増加を容易に抑制できないコスト構造にある」ことをあらためて説明し、「恒常黒字法人でも医業収益規模が減少に向かった場合、費用の抑制が効かないと赤字に転落する。常に中長期的な経営ビジョンを持ち、利益獲得のために増収策を講じ、利益規模拡大のための設備投資が必要だが、収益と費用のバランスを保つことが重要」と注意を呼び掛けています。

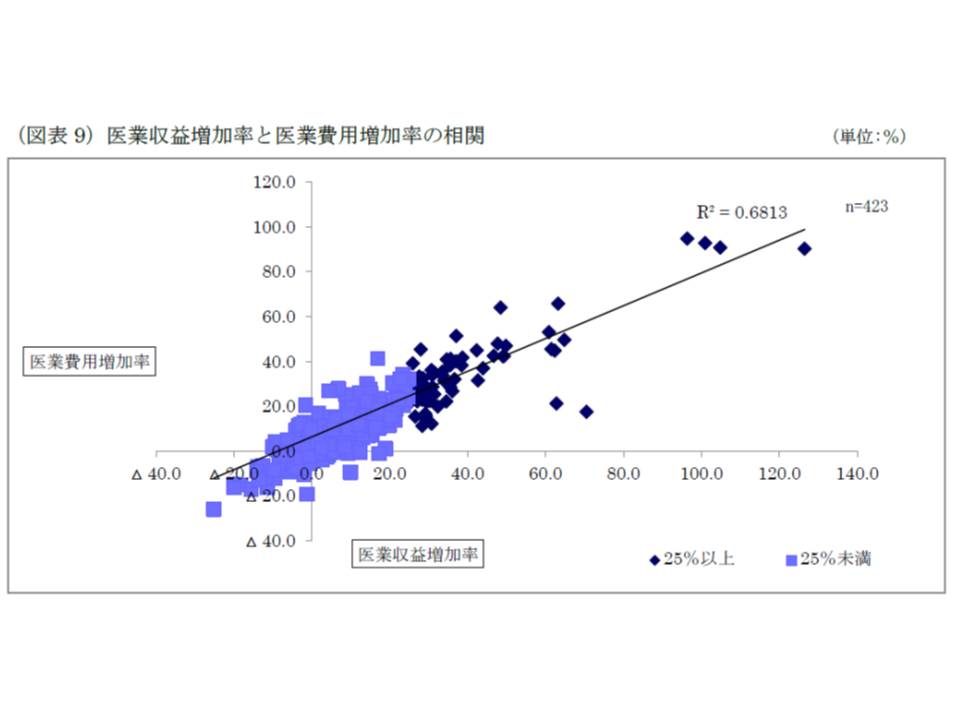

このように医業経営においては「収益の費用」と「費用のコントロール」が極めて重要ですが、医業収益と医業費用には次のような関係があるようです。

▽医業収益の増加率が高くなると、費用の増加率も高くなる(逆に見れば、必要な設備投資によって医業収益も増加する)

医業収益の増加率が高い医療法人では、医業費用の増加も大きく、収益拡大には適切な設備投資(費用投下)が必要なことがうかがえる

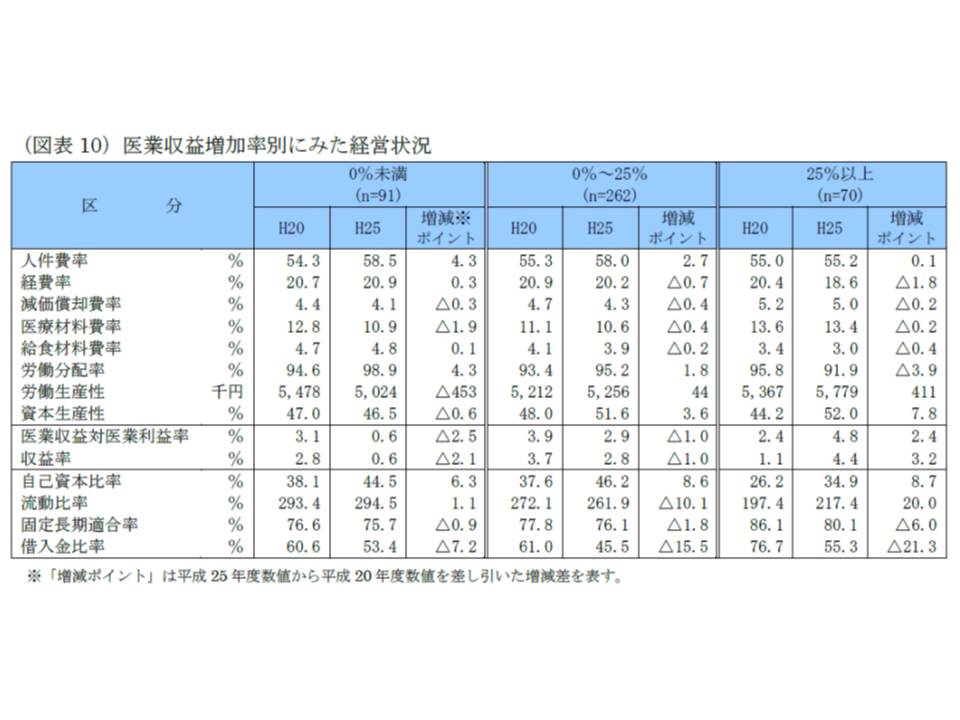

▽医業収益が25%以上増加した医療法人では、25%未満の法人に比べて人件費率の上昇を極めて低く抑えている(08年度から13年度にかけて、収益の増加率がゼロ%未満の法人では人件費率が4.3%ポイント、ゼロ%以上25%未満の法人では同じく2.7ポイント増加しているが、25%以上の法人では0.1ポイント増に止めている)

▽医業収益増加率の低い医療法人ほど、費用の増加率を抑えられていない(08年度から13年度にかけて、収益の増加率がゼロ%未満の法人では医業利益率が2.5ポイント低下、ゼロ%以上25%未満の法人では同じく1.0ポイント低下しているが、25%以上の法人では2.4ポイント増加している)

▽医業収益増加率の高い医療法人ほど労働生産性が高い(08年度から13年度にかけて、収益の増加率がゼロ%未満の法人では労働生産性が45万3000円低下、ゼロ%以上25%未満の法人では同じく4万4000円増加にとどまっているが、25%以上の法人では41万1000円も増加している)

医業収益の増加率が低い法人(ゼロ%未満)、中程度の法人(ゼロ%以上25%未満)、高い法人(25%以上)を比べると、さまざまな特徴があることがうかがえる

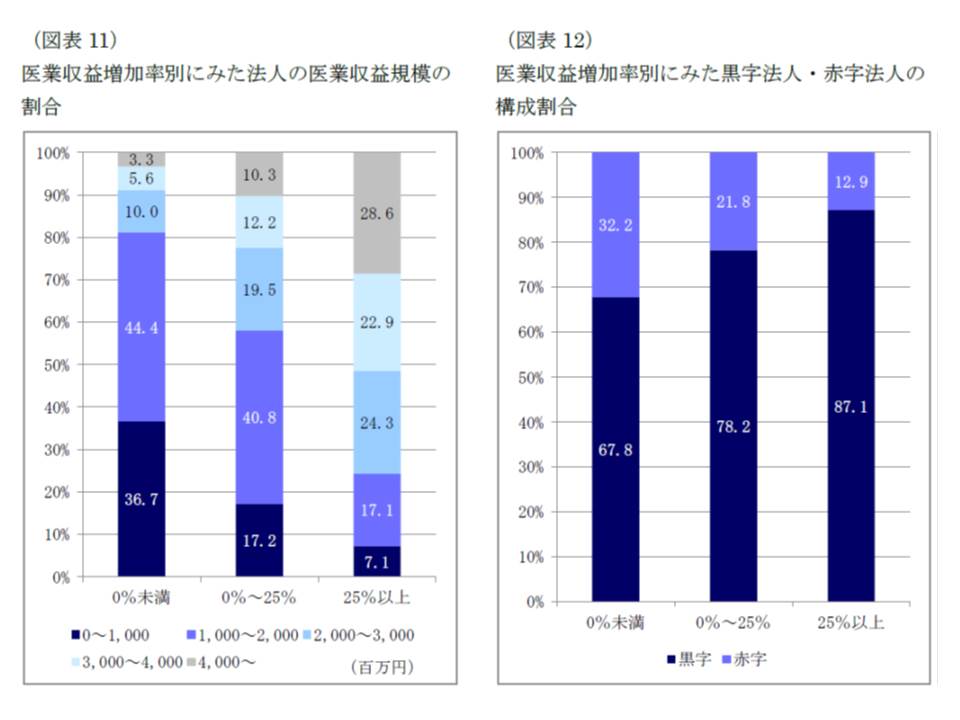

医業収益増加率の高い医療法人では、医業収益規模の大きな病院の比率が高く、黒字法人の割合も高い

こうした点を踏まえてWAMでは、医業収益が08年度から13年度にかけて25%以上増加した法人では、設備投資こそ免れないが、規模のメリットによって『過大』にはなっておらず、効率的に費用のコントロールがなされていると見ています。

このように必要な設備投資をしなければ医業収益の拡大は望めず、赤字転落の危険性が増します。しかし過大な設備投資に医業収益が追い付かなければ、やはり経営は厳しくなっていきます。

設備投資のコントロールが経営安定化の第一歩と言えますが、今後、病院・病床の機能分化が加速する中では、設備投資をするタイミングの見極めなどが、これまで以上に重要になってくるでしょう。

自院の機能や地域のニーズだけでなく、他院の機能も把握し、適切な機能分化を進めるとともに、より効率的な費用コントロールを行うために他院との再編統合なども視野に入れる必要がありそうです。

【関連記事】

300床病院が在院日数を1日短縮、稼働率維持には1か月36人の新規患者獲得が必要

病院の1割弱が資金不足で必要な施設整備できず-福祉医療機構調べ