改定前後2年分と改定後2年目のデータから介護事業所の経営状況把握を―介護事業経営調査委

2015.9.14.(月)

2018年度に予定される次期介護報酬改定に向けて、「今回の15年度改定を挟んだ2年分のデータ(14年度、15年度)」と「改定後2年目のデータ(16年度)」を把握し、これをベースに報酬設定を行うべきではないか―。こういった意見が、14日に開かれた社会保障審議会・介護給付費分科会の「介護事業経営調査委員会」で相次ぎました。

9月14日に開催された、「第13回 社会保障審議会 介護給付費分科会 介護事業経営調査委員会」

介護報酬改定でも、診療報酬改定と同様に介護事業所や介護施設の経営状況を調べ、その結果を改定内容や報酬設定に反映させます。

現在は、改定後1年目の1年分を「概況調査」として、改定後2年目の1か月分を「実態調査」として把握しています。これに対し、介護給付費分科会では「実態調査は1か月分のみを対象としており、季節変動や特殊要因が大きく影響してしまう」などの課題が指摘され、調査の大きな見直しが検討されています。

介護事業経営実態調査(1か月)、介護事業経営概況調査(1年)、医療経済実態調査(2年)の比較

厚生労働省はこの日、調査見直しに向けて次の6つの論点を提示。これに基づき委員間で意見交換が行われました。

(1)実態調査の対象期間を1年分とすべきか

(2)概況調査で同一事業所について複数年のデータ把握をすべきか

(3)法人単位での収支などの実態を把握すべきか

(4)有料老人ホームの入居一時金など、介護事業との按分が困難な事項をどうすべきか

(5)税制上の取り扱いが異なる法人の取り扱いをどう考えるか

(6)回収率向上に向けてどのような手立てが考えられるか

このうち(1)については1年分のデータを把握することで、季節変動や特殊要因を埋もれさせることができるというメリットがあります。さらに山本隆之委員(有限責任監査法人トーマツアドバイザリー事業本部第1事業部パブリックセクター/ヘルスケア部 パートナー)らは「理事会で承認を得た、つまり監査を終えたデータが入手でき、データの精度も高くなる」と述べ、通年化に賛意を示しています。

また通年化に伴い「集計に時間がかかる」というデメリットも想定されますが、千葉正展委員(福祉医療機構経営サポートセンターリサーチグループ グループリーダー)は「データの精度が高くなり、ミスが減るので、大きなデメリットにはならない」と見通しています。

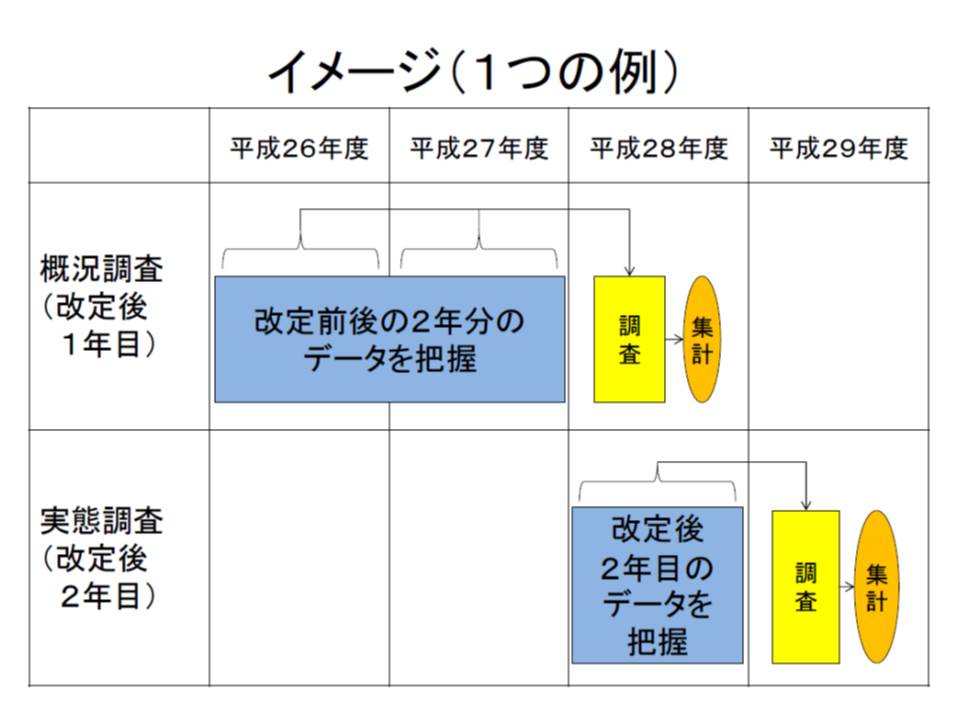

(2)は、いわゆる「定点調査」の必要性が意識したもので、厚労省は「15年度改定を挟んだ2年分のデータ(14年度、15年度)」を概況調査で把握し、「改定後2年目のデータ(16年度)」を実態調査で把握する考えを示しました。

厚労省のイメージでは、改定を挟んだ2年分について介護事業経営概況調査を行い(定点調査)、改定から2年目に介護事業経営実態調査(通年調査)を行いたい考え

この点について、6月25日に開かれた介護給付費分科会では、鈴木邦彦委員(日本医師会常任理事)から「いっそ3年分のデータ提出を同一事業所に求めてはどうか」との意見がありました。定点調査を徹底させる意味合いがあります。

この意見に対しては、堀田聰子委員(国際医療福祉大学大学院教授)や井口経明委員(東北福祉大学客員教授)から「同一事業所の3年分のデータが得られれば、それに越したことはないが、事業所の負担や集計時間などを考慮すると難しい」との課題が指摘されました。また千葉委員は「2年分のデータを把握する概況調査で定点調査の趣旨は一定程度満たされている。そこで論点を早めに浮かび上がらせ、改定論議に結び付けることができる」と厚労省提案に積極的な指示姿勢を強調しています。

(3)の法人単位での収支把握は、事業者側から「1つの事業所で複数のサービスを提供しており、中には不採算なものもある。そこをきちんと把握してほしい」との主張を汲んだ論点です。

この点について堀田委員は「実態調査はサービスごとの収支を見るもので、法人単位の収支把握は性質が異なる。別途、研究事業として把握すべき」と提案。

田中滋委員長(慶應義塾大学名誉教授)も、「地域でさまざまなサービスを包括的に行い、地域包括ケアの体制を構築しているような法人について、法人単位の収支を把握することには意味がある」と述べ、研究事業として実施すべきとの堀田委員の考えに賛同しています。

なお、この点に関連して千葉委員は「社会福祉法人では、医療法人と異なり役員の報酬を施設ごとにダイレクトに『費用』として按分できない。法人によって不公平になっている可能性がある」と指摘し、検討課題の1つとして提案しています。

(4)は、例えば有料老人ホームにおいて入居者が支払う一時金は介護保険外の収入ですが、これが介護報酬と合わせて「収入」とカウントされている点をどう考えるべきかというテーマです。

入居一時金が費用のどの項目と対応しているかが不明確であり、また紐付け対応を事業所側に任せると恣意的になるのではないかとの指摘もあります。このため厚労省は「収支の按分が困難な事項の切り分け」を論点に掲げました。

この点について千葉委員は、「会計処理をきちんと行い、入居一時金と費用とを紐付けしている事業者もある」と述べ、重要テーマではないとの考えを述べています。

現在の実態調査は税引き前の収支状況を把握していますが、社会福祉法人では法人税が非課税であるのに対し、株式会社には法人税が課税されています。この点をどう考えるかというのが(5)の課題です。

千葉委員は「課税・非課税の問題は税制の中で考えるものであり、公平性という観点からは現在の『税引き前の収支把握』が好ましい」として、現状維持でよいとの考えを述べています。

また厚労省は「国庫補助金等特別積立金取崩額」の取り扱いも論点に掲げています。例えば特別養護老人ホームを整備したとき、建設費への補助金は、収入では「国庫補助金等特別積立金取崩額」、支出では「減価償却費」として計上することとなっています。ただし「国庫補助金等特別積立金取崩額」は介護事業そのものから得られる収入ではないため、実態調査ではこれを収入から除外し、バランスをとるために費用の減価償却費からも同額を除外しています。

この取り扱いについて一部の事業者からは「国庫補助金等特別積立金取崩額」のみを実態調査から除外すべきとの指摘がありますが、千葉委員は「その論理はおかしい」と述べ、現行の仕組みを維持すべきと訴えました。

こうした意見は、18日に開かれる予定の介護給付費分科会に報告されます。

この日は消費税率10%への引き上げについても議題となりました。

診療報酬では、消費税率8%に対して、ほぼ基本報酬(初再診料と入院基本料)の引き上げのみで対応されましたが、介護報酬では基本報酬に加えて各種加算の引き上げというきめ細かな対応が行われました。

このため、診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」で了承された「消費税率8%に対して、14年度改定で適切に補填されているか」といった視点での調査(関連記事はこちらは行われない見込みです。

【関連記事】

介護事業の経営実態調査、「1年分の収支把握」や「定点調査」などを検討―介護給付費分科会

15年度の介護従事者処遇状況調査、事務職員や栄養士なども調査対象に―介護事業経営調査委員会