「介護事業経営実調でCF把握すべき」、調査委員会と意見分かれる―介護給付費分科会

2015.9.18.(金)

2018年度の次期介護報酬改定の基礎資料となる介護事業経営実態調査(介護経営実調)について、18日に開かれた社会保障審議会・介護給付費分科会では、鈴木邦彦委員(日本医師会副会長)や東憲太郎委員(全国老人保健施設協会会長)が「キャッシュフロー(CF)の把握をすべき」と強く求めました。

介護経営実調の制度設計を行っている介護事業経営調査委員会(分科会の下部組織)では「実調はサービス区分ごとの収支を把握することを狙っており、キャッシュフロー把握はその趣旨と異なる」との見解が支配的で、今後の検討が注目されます。

9月18日に開催された、「第124回 社会保障審議会 介護給付費分科会」

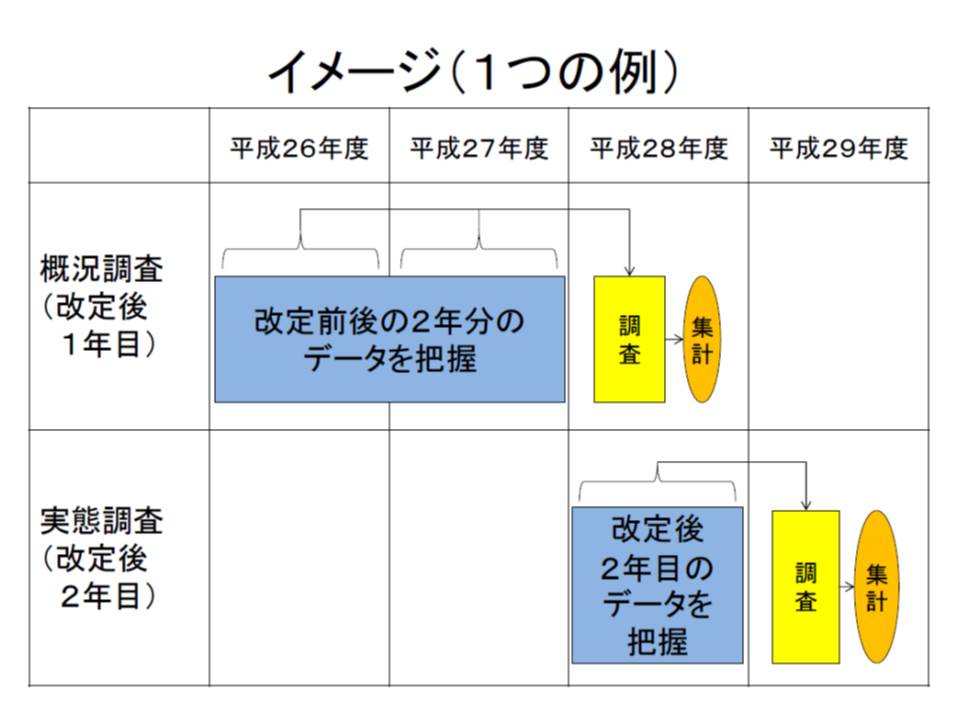

介護経営実調は、これまで「直近の介護報酬改定から2年後の1か月分」を対象に行われてきましたが、「季節変動や特殊要因の影響を除くために1年分を調査対象にすべき」と指摘されています。

厚生労働省はこれを受け、「15年度改定を挟んだ2年分のデータ(14年度、15年度)」を概況調査で把握し、「改定後2年目となる16年度の1年分データ」を実態調査で把握してはどうかと考えており、具体的な制度設計(見直し)が介護事業経営調査委員会で進められています。

厚労省のイメージでは、改定を挟んだ2年分について介護事業経営概況調査を行い(定点調査)、改定から2年目に介護事業経営実態調査(通年調査)を行いたい考え

ところで分科会からは、「介護経営実調ではサービス単位の収支を把握しているが、法人単位の収支も見るべきではないか」「多くの事業所では借入れを行って事業運営を行っており、収支だけではなく、キャッシュフローも見るべきではないか」といった意見も出されています。

この点について14日に開かれた介護事業経営調査委員会では、「サービス単位の収支把握」という介護経営実調の趣旨に照らすと、法人単位の収支やキャッシュフローの把握は本来の目的から外れてしまうという意見が相次ぎました。

これに対し18日の介護給付費分科会では、介護事業経営委員会の議論に対する強い反論が出されたのです。

鈴木委員は、「介護事業経営委員会の議論は、現場の経営者の感覚と大きくずれている」と批判。その上で「診療報酬改定の基礎資料となる医療経済実態調査では、キャッシュフローを可能な限り把握することになった。法人種別によって税制が異なる中では、キャッシュフローを把握することが法人の経営状況を知るために重要である」と述べ、介護経営実調でもキャッシュフローを把握するよう求めました。

また東委員も鈴木委員の見解に賛同。「少なくとも借入金と返済額だけは把握するべきである」と要望しました。

こうした意見は介護事業経営委員会にフィードバックされ、改めて議論を深めることになります。今後の検討内容に注目が集まります。

18日の介護給付費分科会では、消費税対応も議題となりました。

介護報酬については、診療報酬と同様に消費税非課税となっているため、消費税率が引き上げられた場合には、事業所や施設の負担(控除対象外消費税、損税)を考慮し、特別のプラス改定が行われます。

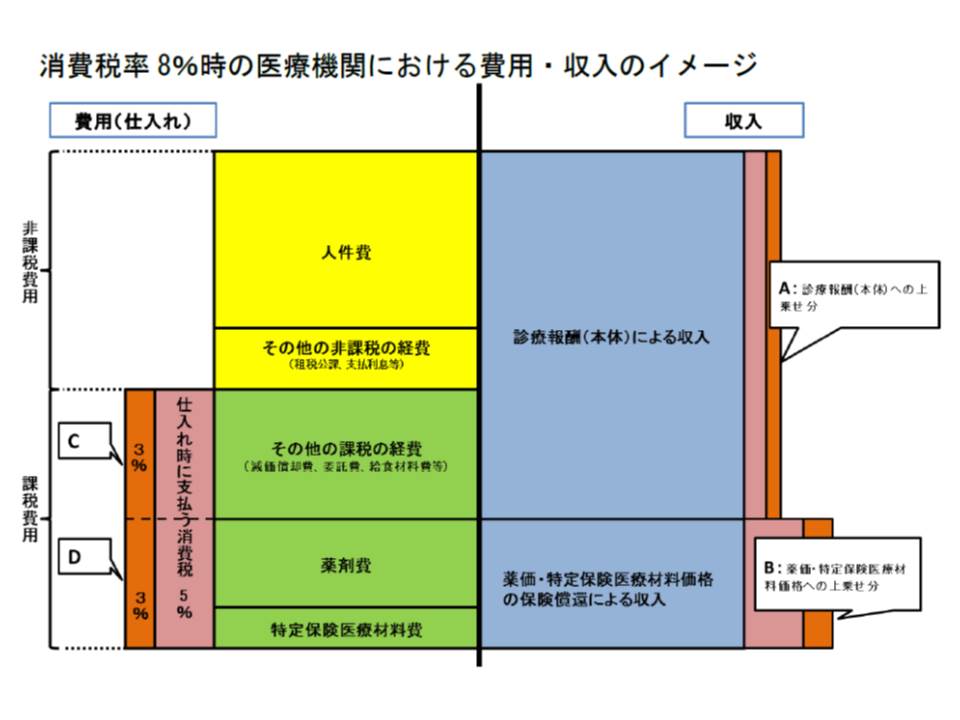

ところで診療報酬については、基本報酬(初再料や入院基本料など)を引き上げて消費増税に対応したことから、算定状況によって「消費増税に対する補填」のアンバランス(不公平)が出てくる可能性があります。このため「消費増税への補填が適切になされているのか」を調べることが決まりました(関連記事はこちら)。

今回の調査で把握するのは、A(2014年度診療報酬改定で診療報酬本体に上乗せされた部分)と、C(消費増税によって医療機関が負担し、かつ償還されないコスト増分)である

一方、介護報酬では、基本報酬以外の各種加算についても消費増税対応のプラス改定が行われており、「消費増税への補填」は報酬項目の算定状況の差によらず、比較的適切になされていると考えられます。このため厚労省は、介護報酬については「消費増税への補填状況」調査は行わない考えです。

この点について鈴木委員は、「診療報酬では逐次の改定で消費税対応のプラス改定分が見えなくなってしまった。介護報酬では、今からきちんと状況を把握しておく必要があるのではないか」との考えを述べ、診療報酬と同様に補填状況を調べるべきと求めています。

これに対し厚労省老健局老人保健課の迫井正深課長は、上記のように診療報酬と介護報酬における消費増税への対応が異なっている点を説明した上で、「介護報酬では、14年度の消費増税(8%)に対応するに当たって詳細な調査を実施し、不公平が生じないように、きめ細かく対応した。17年度に消費税率が10%に引き上げられる場合には、当然、同様の調査を行うことになる」と理解を求めています。

18日の分科会では、介護報酬に関連して次の2点が決まりました。

▽福島県飯館村について、要介護認定期間の特例(12か月間までの範囲で延長可能とする)を16年3月31日まで延長する(双葉村の特例は今年9月30日で廃止)

▽介護保険福祉用具・住宅改修評価検討会について、要望受付の状況を踏まえて開催を随時とする

後者は、介護保険の福祉用具貸与・購入の対象品目拡大を議論する検討会の運営に関する見直しです。現在は、介護報酬改定に合わせて3年に1度検討会を開催していますが、要望の状況を踏まえつつ、随時開催とするものです。厚労省老健局振興課の辺見聡課長は、「要望状況にもよるが、仮に年に1回、検討会を開くとすると、事前評価を8月に行い、第1回検討会を8-9月、第2回検討会を10-11月に開催し、その後、検討内容を介護給付費分科会に報告することになろう」と見通しています。

この見直しは、政府の日本経済再生本部が今年2月に決定した『ロボット新戦略』で、「技術革新に迅速に対応するため、検討会を随時開催せよ」と指示されたことを受けたものです。新たな対象種目が認められた場合には、介護報酬改定を待たずに関係告示の改正が行われることになります。

【関連記事】