消費税の課税対象範囲、診療報酬項目ごとの把握は極めて困難―消費税分科会

2015.10.15.(木)

個別の診療報酬項目の中で「消費税が課税される部分の費用」を把握することは極めて困難である―。15日に開催された診療報酬調査専門組織の「医療機関等における消費税負担に関する分科会」では、このような報告が今村聡委員(日本医師会副会長)から行われました。

2017年4月の消費税率引き上げに向けて、分科会がこれからどのような議論を行っていくのか注目されます。

10月15日に開催された、「第12回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

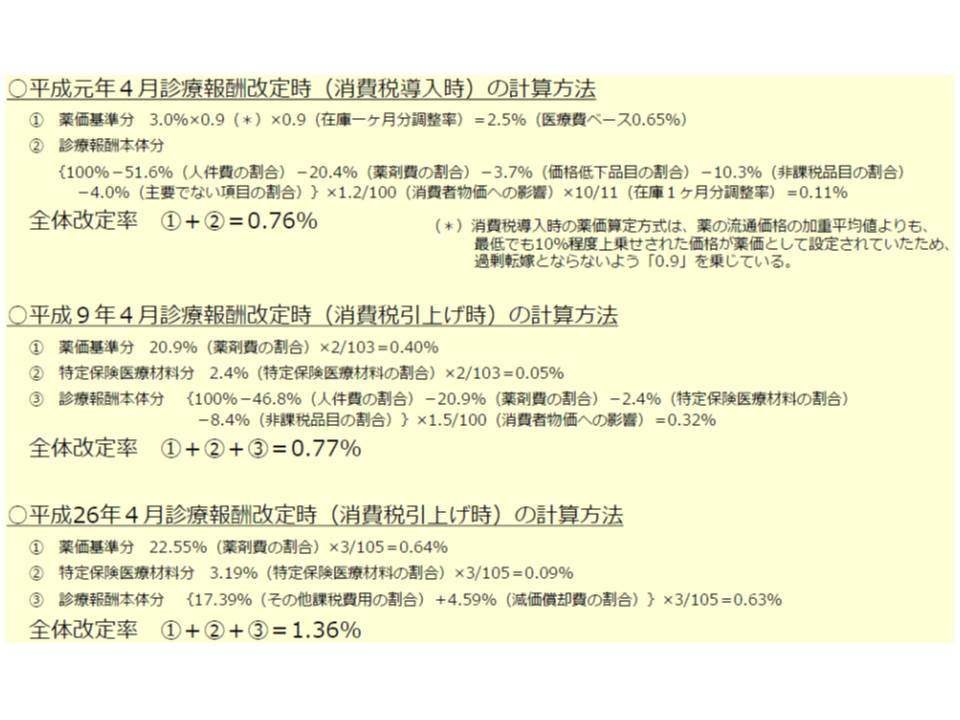

保険診療については、患者負担を軽減する目的で消費税が非課税とされています。このため、医療機関などの消費税負担を補填するために、いくつかの診療報酬項目にターゲットを絞った「特別の診療報酬プラス改定」が1989年、97年、2014年に行われています。

平成元年(1989年)、平成9年(1997年)、平成26年(2014年)にそれぞれ、消費税導入・増税に対する特別の診療報酬プラス改定が実施された

しかし、プラス改定には「患者負担増につながり、結局、患者が負担をしている」「医療機関によって診療報酬の算定状況は異なり、補填が公平に行われない」「補填が十分になされておらず、医療機関には『損税』が発生している」などの課題があると指摘されます。そのため、中央社会保険医療協議会では診療側・支払側の双方から「診療報酬にも消費税を課税することと、その上で患者負担軽減措置を設けるべき(例えばゼロ%の消費税を課税するなど)」との要望が出ています。

ところで現在の診療報酬には「消費税負担の補填分」が含まれているので、現行点数に消費税を課税すると二重課税となってしまいます。

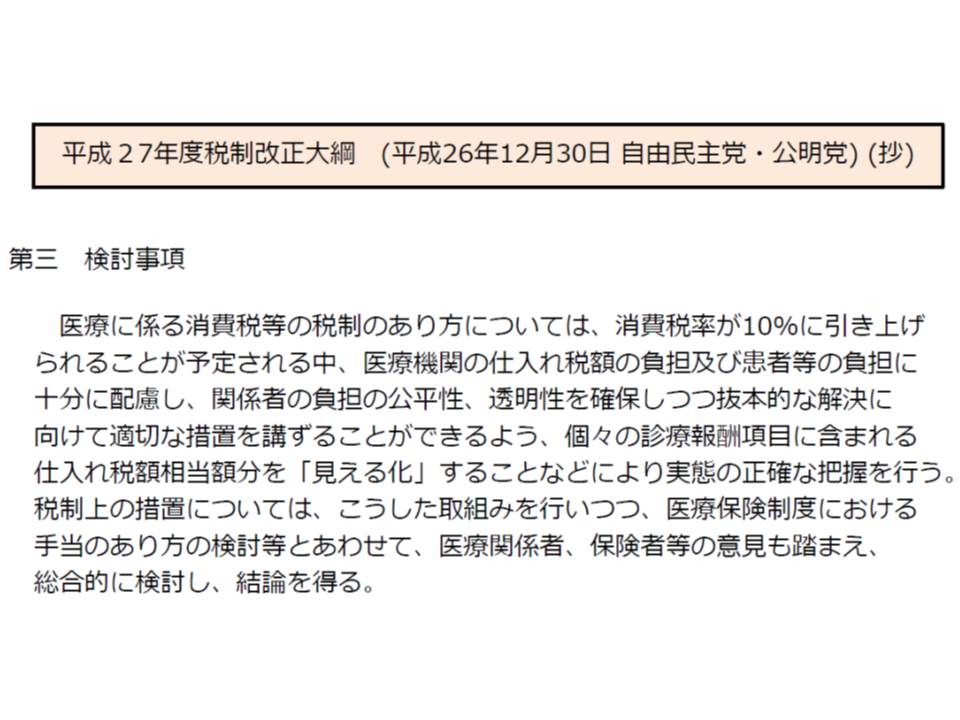

そこで15年度の税制改正大綱では、「個々の診療報酬項目に含まれる仕入税額相当部分を見える化すること」などが求められました。つまり、診療報酬の個別項目について「消費税補填を除いた部分=今後、消費税の課税対象となる部分」を明らかにせよ、ということです。

2015年税制改正大綱では、個別診療報酬項目に含まれる仕入れ税額相当部分の見える化が必要と謳われている

これを受け、財務省、厚生労働省、三師会(日本医師会、日本歯科医師会、日本薬剤師会)、四病協(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会)で「見える化」に向けた検討が進められており、今般、その検討結果が報告されました。

結論を先に述べると、「個別診療報酬項目について、仕入れ税額相当部分(言わば消費税の課税対象となっている部分)を把握することは困難」なことが再認識されています。

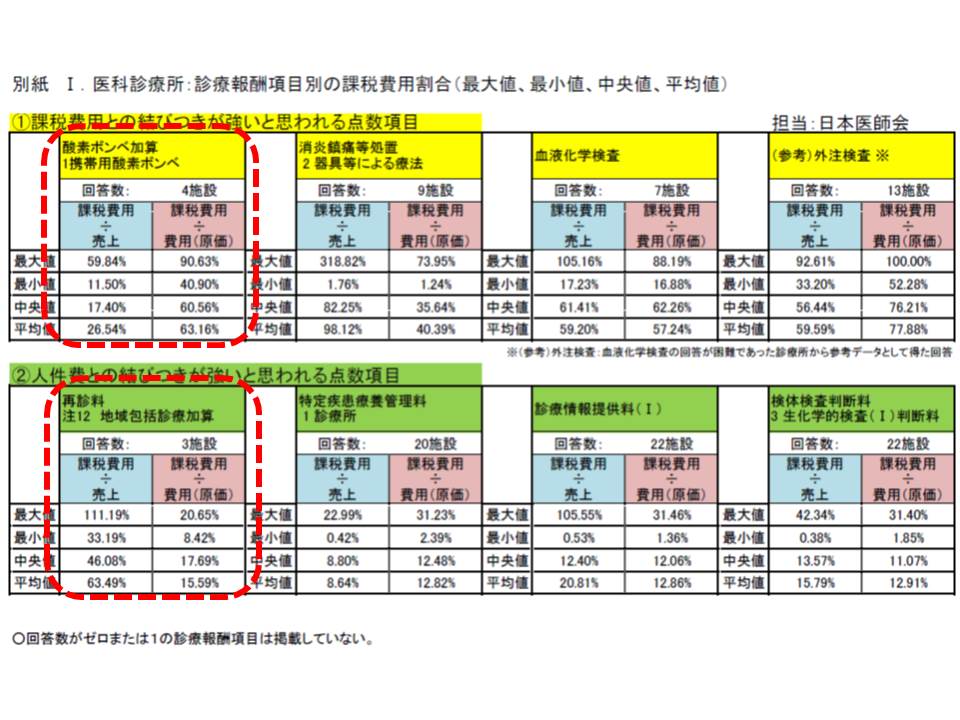

三師会は、診療報酬項目の中から▽課税費用との結び付きが強いと思われる項目(消費税負担が大きいと考えられる)▽人件費との結び付きが強いと思われる項目(消費税負担は小さいと考えられる)―をピックアップし、課税費用が売上と費用(原価)それぞれに対してどの程度の割合になっているかを調べました。

その結果、次のような状況が明らかになっています。

▽いずれの診療報酬項目でも、課税費用の売り上げ・費用に対する割合には大きなばらつきがある

▽消費税負担が大きいはずの「課税費用との結び付きが強い項目」のほうが、「人件費との結び付きが強い項目」よりも消費税負担が小さくなる逆転現象も一部で生じている

例えば、「C157酸素ボンベ加算」の算定に当たっては、当然、酸素ボンベを購入しなければならず、そこでは消費税が発生します。一方、「地域包括診療加算(A001 再診料の加算)」を算定するために特段の機器などを個別に購入する必要はなく、消費税との関係は小さいと考えられます。

このため「課税費用の売り上げ・費用」は前者のほうが大きいはずですが、調査では逆の結果が出ています。

日医の調査結果を見ると、赤枠で囲んだ部分では逆転現象(消費税負担が大きいはずの酸素ボンベ加算のほうが、少ないという結果になっている)が生じている

こうした状況を踏まえ、「診療報酬項目ごとに原価を求め、消費税相当額を『見える化』することは極めて困難」と三師会などは結論付けたのです。

もっとも、三師会などは「診療報酬への消費税課税」を諦めたわけではありません。個々の点数については無理だが、「少なくとも消費税率5%までの分に関しては、マクロな比率で一律に『見える化』を行ってはどうか」と提案しています。

すべての診療報酬項目について、点数の中に一定の割合で「消費税5%までの補填分」が含まれており、一律に割り引けば良いとの考え方です。

しかしこの考えに対しては、支払側の白川修二委員(健康保険組合連合会)から「個々の診療報酬について仕入れ税額相当部分を把握するのは難しいが、『一律』とする考え方にも無理がある。どのように仕入れ税額相当部分を把握すればよいか、分科会で議論していくべき」との牽制球が投げられています。

診療報酬に対する消費税問題では、▽課税方式への移行を税制調査会がどのように判断するのか▽個々の診療報酬項目での「見える化」が前提となるのか▽仮に課税方式へ移行となったとして、税率はどのように設定されるのか―など、消費税分科会の所掌範囲を超えた事柄が多く存在します。

このため「見える化」に向けた議論は終わりではなく、消費税分科会では「消費税率8%への引き上げに伴う補填状況調査」結果(関連記事はこちら)なども踏まえて、さまざまな角度から議論していくことになります。

【関連記事】

「消費増税」分を14年度改定で適切に補てんできているのかを調査―消費税分科会

MRIや酸素ボンベなど対象に、「消費税の見える化」に向けた調査―四病協

与党税制改正大綱まとまる、17年4月からの消費税率10%を再確認