14年度介護報酬改定で消費増税補填は適切に行われたか、調査の必要性低い―介護給付費分科会

2015.11.24.(火)

2014年4月からの消費増税に対応するため、介護報酬については、診療報酬と比べて非常にきめ細かい改定が行われており、補填状況を調べる必要性は低く、調査は行わなくて良いのではないか―。こういった方向が、24日に開かれた社会保障審議会の介護給付費分科会でまとまっています。

また、介護事業経営調査・介護事業経営実態調査の見直し方向も一部を除き固められました。

11月24日に開催された、「第125回 社会保障審議会 介護給付費分科会」

2014年4月から消費税率が従前の5%から8%に引き上げられ、これに対応するための特別の介護報酬プラス改定が行われました。保険医療と同じく、公的介護サービスも利用者についての消費税は非課税となっており、介護事業者の消費税負担が増してしまうためです。

この点、診療報酬では初診料・再診料・入院基本料など、代表的な診療報酬項目に消費増税分が上乗せされたため、医療機関によって対応に濃淡が出ていると予想されます。そこで、中央社会保険医療協議会では「補填状況の調査」を行っています(関連記事はこちら)。

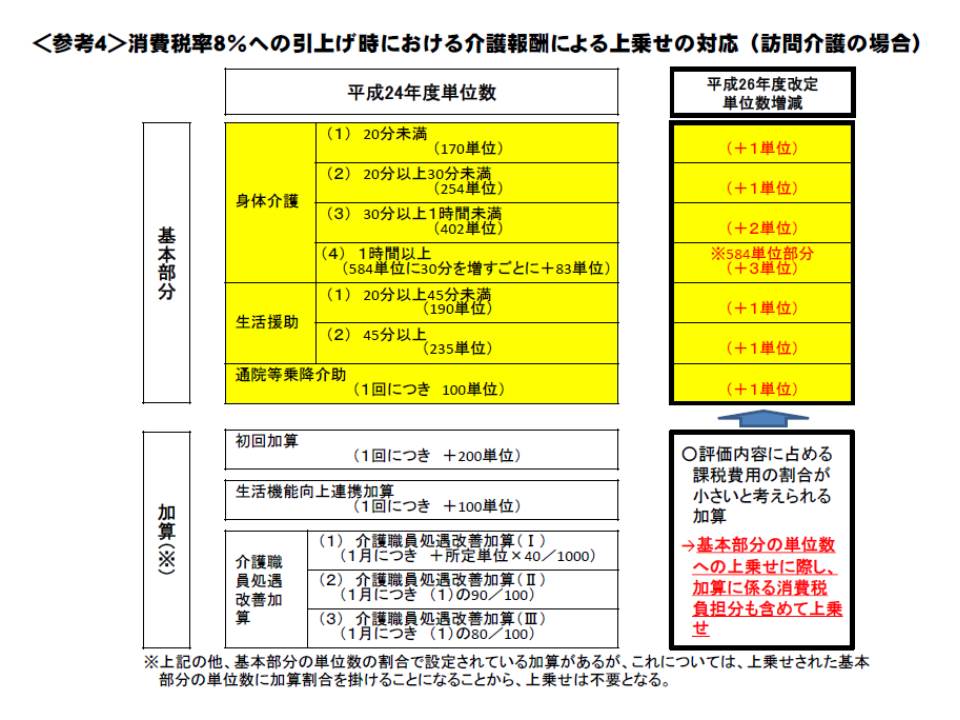

一方、介護報酬については、基本単位数だけでなく、各種の加算についても上乗せを行うなど、「非常にきめ細かい対応」が行われています。このため、介護現場から「消費増税対応に不公平がある」などの指摘は出ておらず、厚生労働省老健局老人保健課の佐原康之課長は「補填状況を把握する必要性が低いのではないか」との考えを示しています。

消費増税に対応するため、2014年度の介護報酬改定では、診療報酬に比べて非常にきめ細かい手当が行われている

この考えに対して鈴木邦彦委員(日本医師会常任理事)は、「例え、消費増税対応が上手くいっているとしても調査の必要性はなくならない」「今後、現場から不公平であるとの意見が出てきた場合には適切に対応する必要がある」と指摘した上で、佐原課長の説明を了承しています。また、他に「補填状況を調査すべき」との意見もないため、補填状況調査そのものは行われない見込みです。

もっとも、消費税率が2017年10月から10%に引き上げられることを見据えて、次のような調査・検討が行われます。

(1)2016年度介護事業経営概況調査の結果を用いて、消費税率8%時における各介護サービスの人件費、その他の非課税品目を除いた課税割合を算出する

(2)介護サービス事業所・施設における設備投資の状況を把握するために、下部組織である介護事業経営調査委員会で関係団体からヒアリングを行う

(3)2016年度介護事業経営概況調査において、調理員などに関する費用・食事の材料費など、居住費に関する減価償却費や光熱費などを把握する

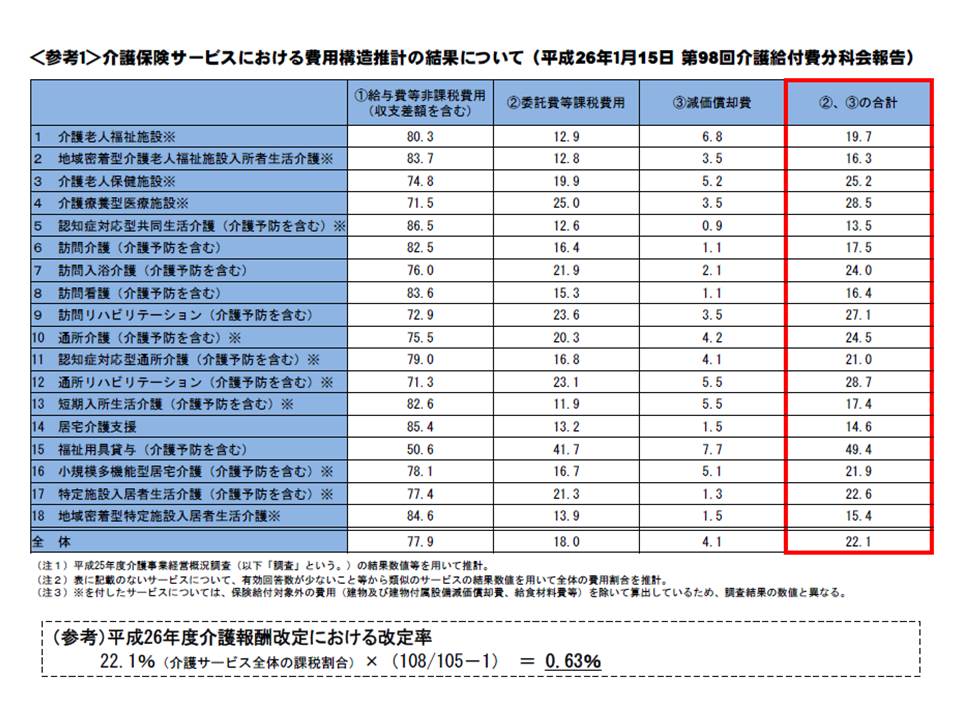

(1)は、2014年度の消費増税対応時に調べられた「各介護サービスにおける費用のうち、消費税が課税されているのはどれほどか」を、最新状況にアップデートするものと言えます。今後、仮に消費税率10%への対応をプラス改定で行うことになった場合、重要な基礎資料となります。

2014年度の消費増税対応時に行われた介護報酬プラス改定では、各介護サービスについて費用のうちどれだけの部分に消費税が課税されているかを詳細に調査した。17年の消費税率10%に向けて、こレをアップデートする狙いがある。

(3)は、2014年度の消費増税対応で引き上げが見送られた基準費用額(低所得の施設入所者について、食費と居住費の負担を軽減するために、平均的な費用が補足給付として支給される)について、現状を把握するものです。東憲太郎委員(全国老人保健施設協会会長)は、「居住費については減価償却費がベースとなっているが、償却が進めば消費税経の手当が薄くなっていく。そもそもの計算方法がおかしい」などと指摘し、基準費用額に止まらず補足給付そのものの在り方を再度検討すべきと要望しています。この議論は、介護給付費分科会の所掌を越え、介護保険制度の中身を議論する社会保障審の介護保険部会で行われる可能性もあります。

また鈴木委員は、調理を自前で行っている施設(調理員の人件費に消費税はかからない)と、外部委託している施設(委託費として消費税がかかる)を分けて把握すべきと注文しました。

2014年度の消費増税対応の介護報酬改定では、低所得の施設入所者に対する補足給付の基準費用額について引き上げは見送られた

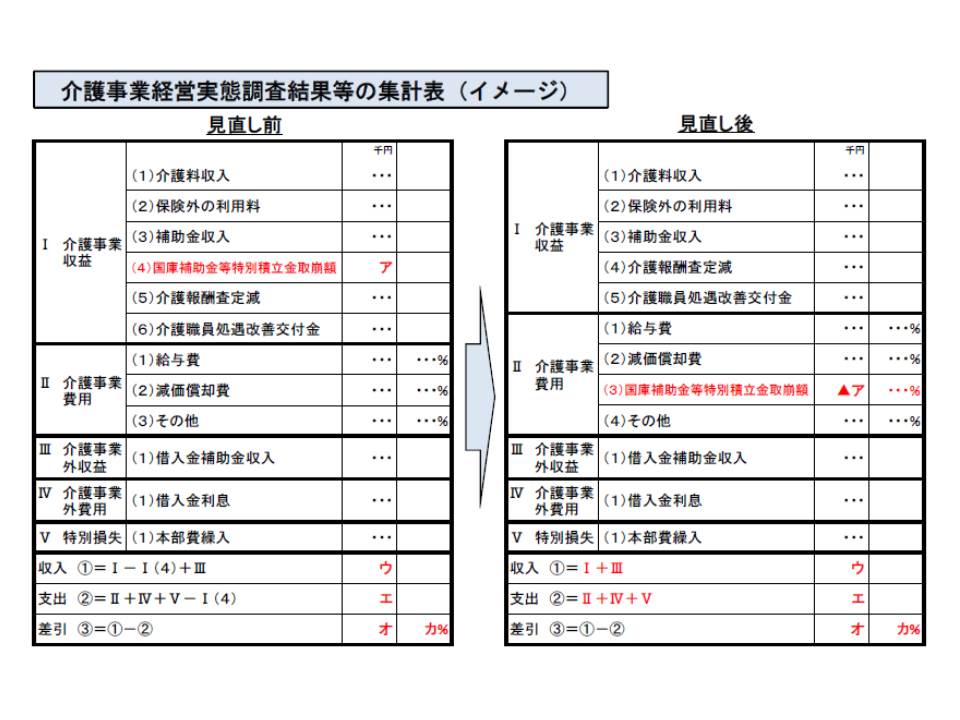

24日の分科会では、介護事業経営概況調査・介護事業経営実態調査の見直しについても議題となりました。キャッシュフローの把握方法について意見の相違があり、更なる調整が必要ですが、次のような見直し内容が概ね了承されています。

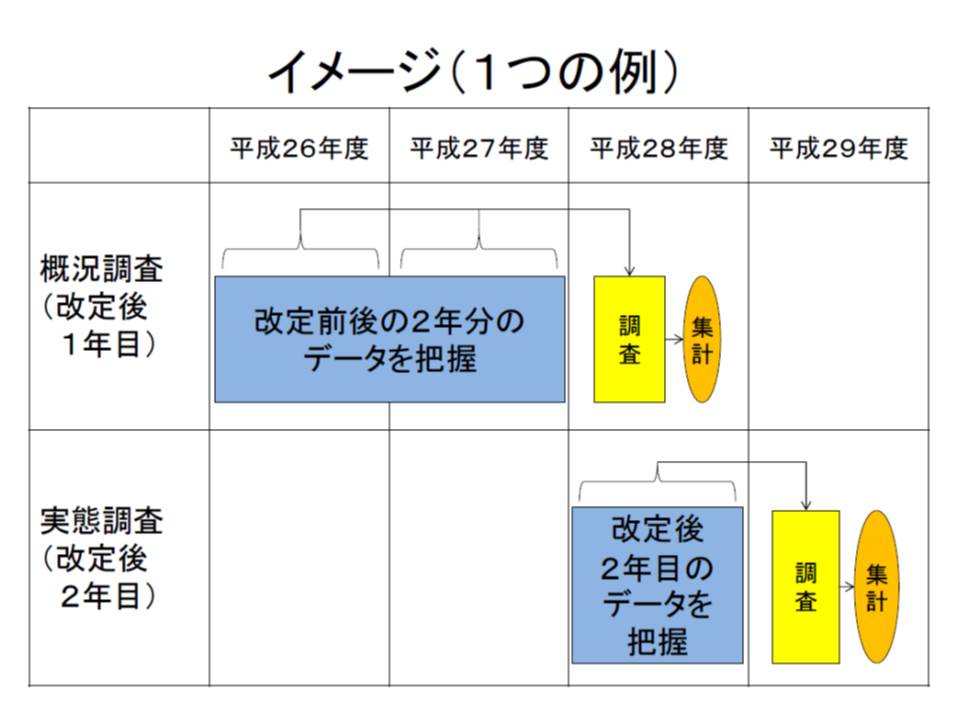

(a)実態調査を次期改定の前々年(次回は2016年)1年分を対象とし(これまでは1か月分)、概況調査を今回改定を挟んだ2年分(2014年と15年)を対象とする(これまでは改定後1年目の1年分)

厚労省のイメージでは、改定を挟んだ2年分について介護事業経営概況調査を行い(定点調査)、改定から2年目に介護事業経営実態調査(通年調査)を行いたい考え

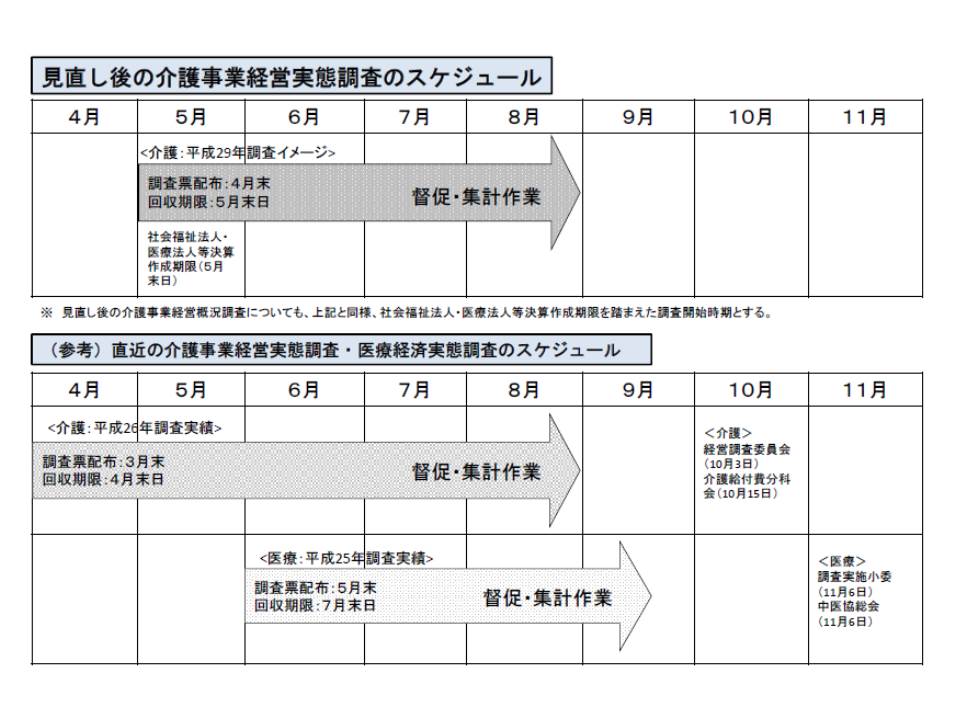

介護事業経営実態調査のスケジュール、原則として5月末に決算データなどを収集し(ただし柔軟な対応をとる)、分析や精査を行う。

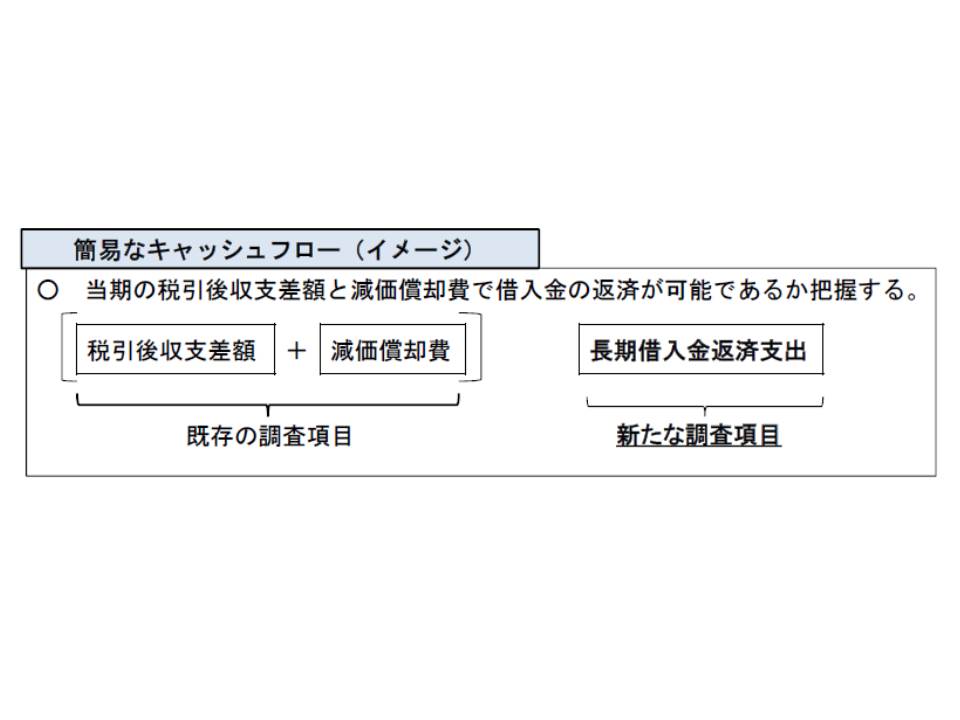

(b)簡易なキャッシュフロー(長期借入金返済支出のみ)を、介護老人福祉施設、介護老人保健施設、介護療養型医療施設、特定施設入居者生活介護(有料老人ホームなど)、認知症対応型生活介護(グループホーム)、小規模多機能型居宅介護で把握する

(c)介護報酬と介護報酬以外の収支把握や、費用の適切な按分方法について調査研究などを行う(実態調査・概況調査は現行通り)

(d)「国庫補助金等特別積立金取崩額」の項目を、現在の「介護事業収益」から「介護事業費用」に移行する(社会福祉法人の新会計基準を踏まえたもの、関連記事はこちら)

社会福祉法人の会計基準見直しに合わせて、概況調査・実態調査でも「国庫補助金等特別積立金取崩額」の扱いが変更になる(赤字部分)

(e)税引き後の収支差率記載を見やすくする(現在も記載を求めており、税引き前と税引き後の収支差率を併記するなどして見やすくする)

このうち(1)の調査対象期間について、鈴木委員は「3年分の定点調査を検討してほしい」と要望しています。2年分の概況調査と、1年分の実態調査の対象施設が異なるため、両者の比較が難しくなるためです。もっとも、3年分の調査データ提出は介護事業所・施設にとって大きな負担となるため、導入には更なる検討が必要でしょう。

(2)のキャッシュフローについては、法人単位ではなく介護サービス単位での長期借入金返済支出を把握することになります。

この点、伊藤彰久委員(日本労働組合総連合会総合政策局生活福祉局長)や本多伸行委員(健康保険組合連合会理事)は、より正確にキャッシュフローを把握する必要があるとし、「長期返済金の支出だけではなく、借入金も把握すべき」と要望しました。

これに対し厚労省の佐原課長は、「介護事業経営調査委員会でも、キャッシュイン(借入金)とキャッシュアウト(返済金)の双方を把握すべきとの指摘があったが、記入する事業者の負担を考慮すべきとの意見もあった。正確にキャッシュフローを把握するとなれば、膨大な項目の記載を求めることになってしまう」と理解を求めました。

さらに佐原課長は、今回の提案内容について「税引後収支差額」と「減価償却費」の合計から、「長期借入金返済支出」を差し引けば、大まかなキャッシュフローは把握できることも説明しています。鈴木委員や武久洋三委員(日本慢性期医療協会会長)はこの説明に納得しています。介護事業所には小規模なところが多い点を考えれば、現実的な提案内容と言えそうです。

概況調査・実態調査では、新たに「簡易なキャッシュフロー」も把握することになった。「税引後収支差額と減価償却費」の中から返済を行っており、大まかなキャッシュフロー把握はこれで十分とも考えられるが、一部委員からは「長期借入金の借入額」も把握すべきとの指摘がある。

このように「長期返済金の借入額」を把握すべきか否かで、若干、意見の相違があり、今後、介護事業経営調査委員会で更なる検討を行った上で、改めて介護給付費分科会で議論することになりました。