2014年度の消費増税対応プラス改定、全体で補填できているが、ばらつきも大きい―消費税分科会

2015.12.1.(火)

2014年度に行われた消費増税対応のプラス改定によって、医療機関等全体では負担増への補填が行えているものの、ばらつきが非常に大きい―。厚生労働省が行った調査分析から、こういう状況が明らかになりました。

これは30日に開かれた、診療報酬調査専門組織の「医療機関等における消費税負担に関する分科会」(消費税分科会)に示された調査結果から分かったものです。委員からは「全体として、消費増税に伴う負担増に対し補填が十分行えている」「補填状況が明らかになったことは非常に大きい」と厚労省の対応を評価する声が多数だされました。

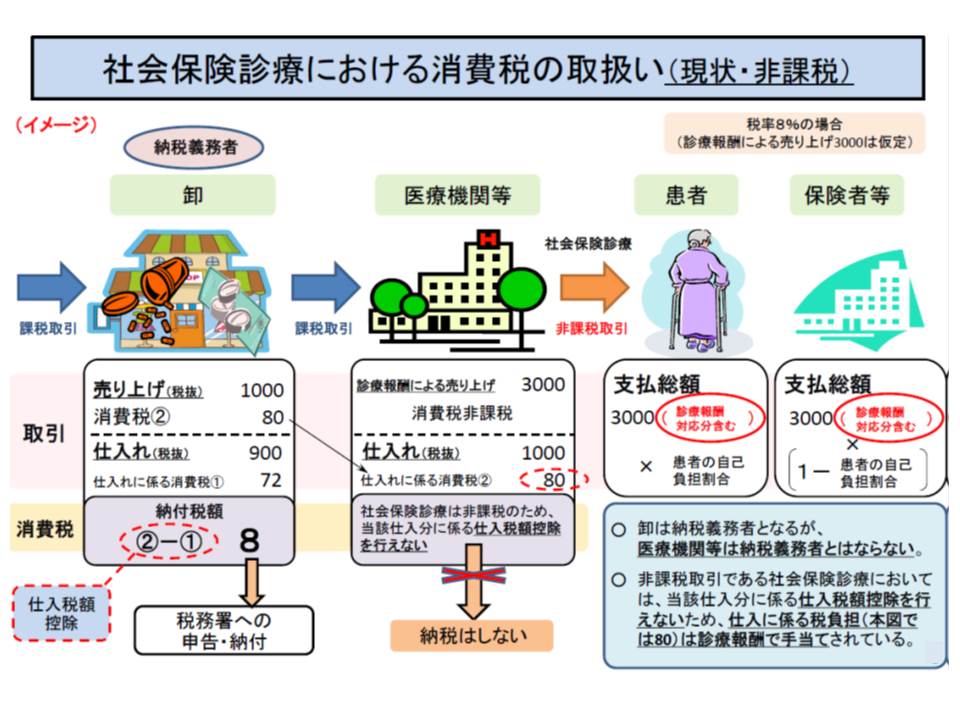

社会保険診療については消費税が非課税となっています。このため、医療機関が診療のための設備投資などを行った場合、そこで発生した消費税負担を患者に転嫁することができず、医療機関自身が負担しています。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

消費税率が上がれば、医療機関の負担も大きくなるため、国は特別の診療報酬プラス改定を行い、この負担を補填することにしています。

2014年度には消費税率が5%から8%に引き上げられ、ここでも特別のプラス改定が通常の診療報酬改定とセットで行われました。ただし、すべての診療報酬点数について消費増税対応のプラス改定を行うことはできないので、初再診料や入院料などの代表的な項目について点数の引き上げ(特別のプラス改定)を行っています。

すると、医療機関によって消費増税対応を行った点数項目の算定状況が異なるので、ある医療機関では補填が十分に行えているが、別の医療機関では不十分な補填しか行われていない可能性があります。

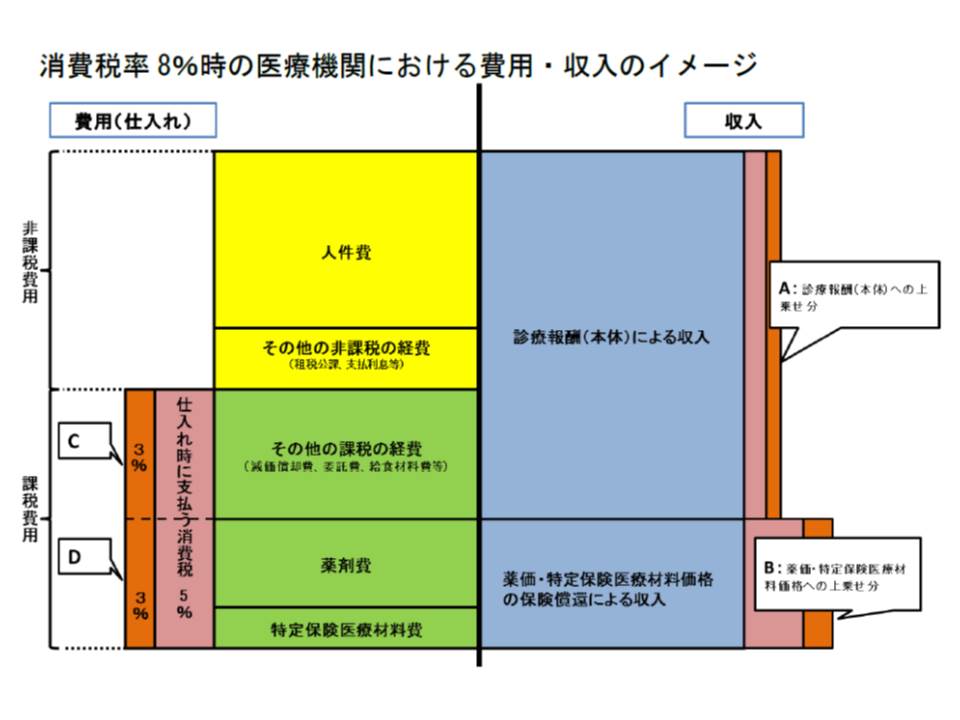

消費税分科会では、こうした状況を把握するために補填状況調査を行ったのです。具体的には、個々の医療機関などについて、費用のうちの「課税経費の消費税相当額」(下図のC)と、収入のうちの「診療報酬本体へ上乗せされている消費税分」(下図のA)を把握し、両者を比較することで補填の過不足を調べるものです(関連記事はこちら)。

今回の調査で把握するのは、A(2014年度診療報酬改定で診療報酬本体に上乗せされた部分)と、C(消費増税によって医療機関が負担し、かつ償還されないコスト増分)である

30日の分科会には、補填状況の調査結果が厚労省から提示されました。そこからは、次の状況が明らかになっています。

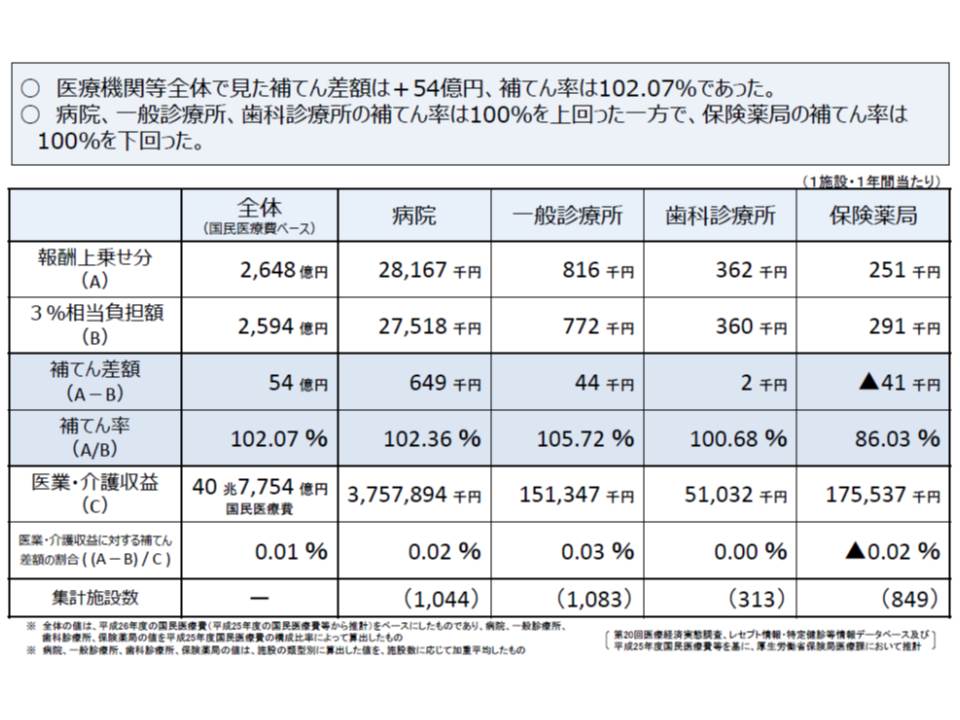

(1)医療機関等全体で見ると、補填率は102.07%(負担増に比べて、報酬上乗せが54億円勝っているが、それは国民医療費の0.01%に止まっている)

(2)病院1施設当たりで見ると、補填率は102.36%(同じく64万9000円、報酬上乗せが勝っているが、病院収入の0.02%に止まっている)

(3)一般診療所1施設当たりで見ると、補填率は105.72%(同じく4万4000円、報酬上乗せが勝っているが、診療所収入の0.03%に止まっている)

(4)歯科診療所1施設当たりで見ると、補填率は100.68%(同じく2000円、報酬上乗せが勝っている)

(5)保険薬局1施設当たりで見ると、補填率は86.03%(負担増が4万1000円上回っているが、薬局収入の0.02%に止まっている)

保険薬局では補填率が86.03%と低いが、全体では102.07%の補填率となっており、厚労省は「消費増税に対しプラス改定で全体的なカバーはできた」と見ている

こうした状況を踏まえ、厚労省保険局医療課保険医療企画調査室の三浦明室長は「補填状況にばらつきはあるものの、マクロでは概ね補填されていることが確認された」との見解をしめしています。

この点、多くの委員も三浦室長と同じ見解で、「全体として消費増税対応への負担はなされている」ことを確認しています。

もっとも支払側の白川修二委員(健康保険組合連合会副会長)は「例えば消費税が課税される『その他課税費用』の中に検査機器が含まれているが、これは保険診療だけでなく、消費税を利用者が負担する人間ドックにも用いる。報酬上乗せは過重であった可能性もある」と指摘。

診療側の森昌平委員(日本薬剤師会副会長)は「薬局の補填不足が大きすぎはしないか」との指摘を行っています。

また、補填状況調査そのものに対して「消費増税対応の状況が明らかになった意義は大きい」との意見も数多くだされました。

白川委員は「高額な施設整備を行った場合などには、償却期間に則って減価償却費として見ていく。理屈上は、合算していけば施設整備に係る消費税は補填されていることになるのだろうが、消費税そのものは購入時に負担しているので、経営に直接タッチしない多くの医療従事者の痛税感は解消されないのではないか」と述べ、「そろそろ消費税問題に対する抜本的な対策を税制調査会で議論してもらう必要があろう」との見解を述べました。

診療側の今村聡委員(日本医師会副会長)も白川委員と同旨の考えを述べた上で、「診療報酬での対応には限界があることが改めて明確になった」点を強調しています。

今村委員が指摘するように、診療報酬プラス改定で消費増税に対応した場合、算定状況に伴う補填のばらつきが生じます。今回の調査結果からも、大きなばらつきがあることが分かりました。

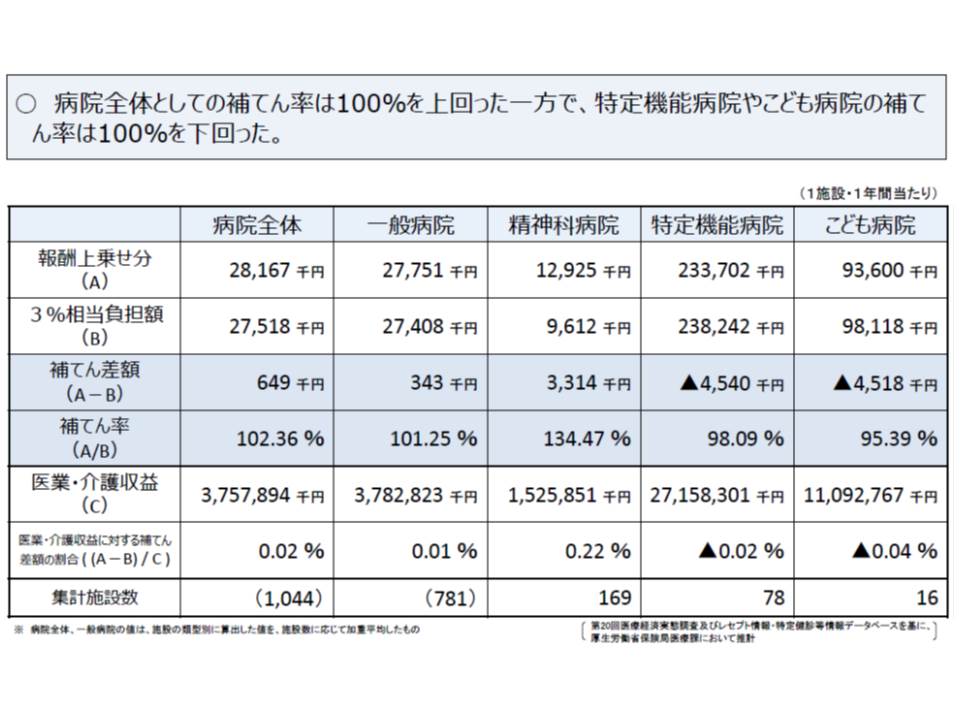

病院全体では102.36%の補填がなされていますが、種類別に見ると▽一般病院では101.25%▽精神科病院では134.47%▽特定機能病院では98.09%▽子ども病院では95.39%―という結果になっています。設備投資が大きな特定機能病院や子ども病院では、いわゆる「損税」が生じている状況です。

特定機能病院(98.09%)や子ども病院(95.39%)では、消費増税に対する補填が十分なされていない

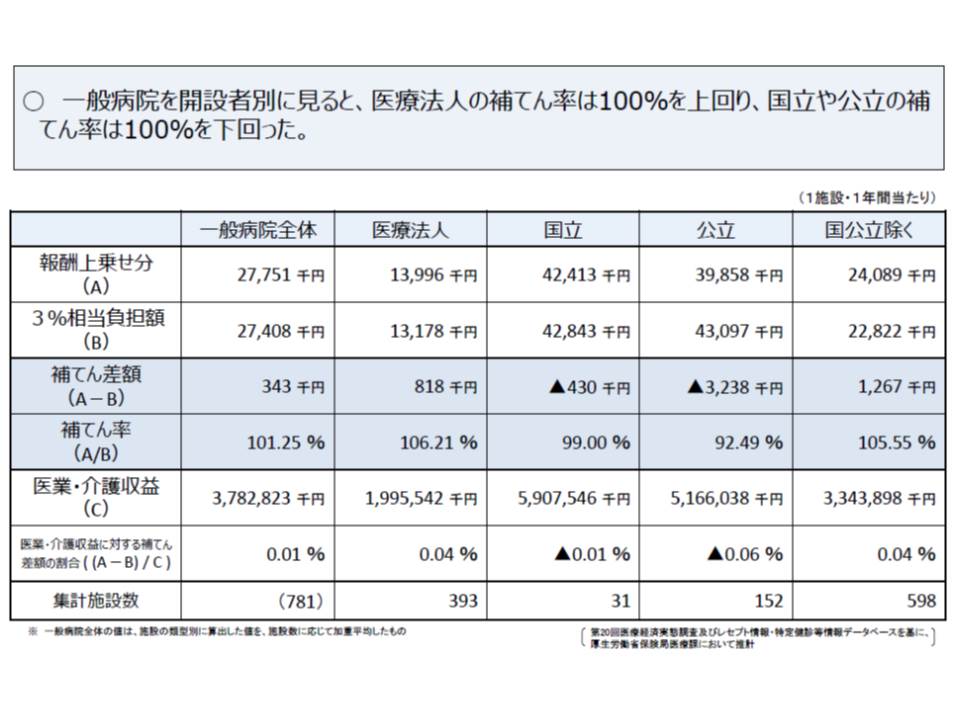

また一般病院を開設者別に見ると、▽医療法人では106.21%▽国立では99.00%▽公立では92.49%▽国公立を除く公的では105.55%―と言う状況です。公立病院では補填が不十分なようです。

公立病院では補填率が92.49%に止まり、いわゆる「損税」が発生している可能性が高い

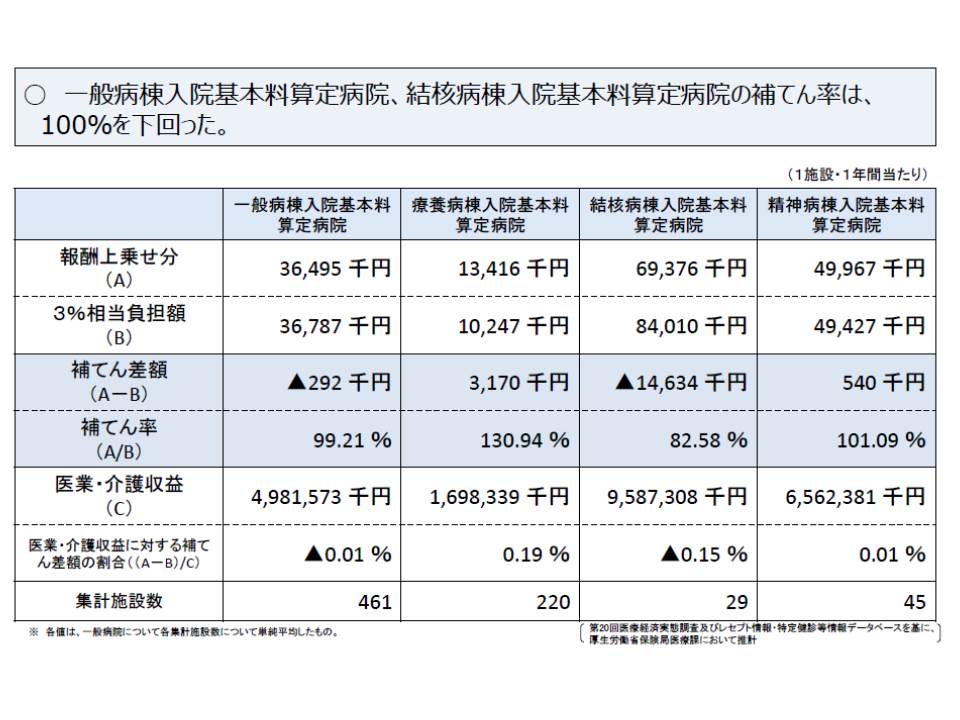

届け出ている入院基本料の種類別に見ると、一般病棟入院基本料を届け出ている病院では99.21%、結核病棟入院基本料を届け出ている病院では82.58%の補填に止まり(つまり損税が発生)ますが、療養病棟入院基本料を届け出ている病院の補填率は130.94%となり、全体としていわゆる「益税」が相当程度発生していることが分かります。

療養病棟入院基本料を届け出ている病院では、補填率が130.94%となっており、いわゆる「益税」が発生している可能性がある

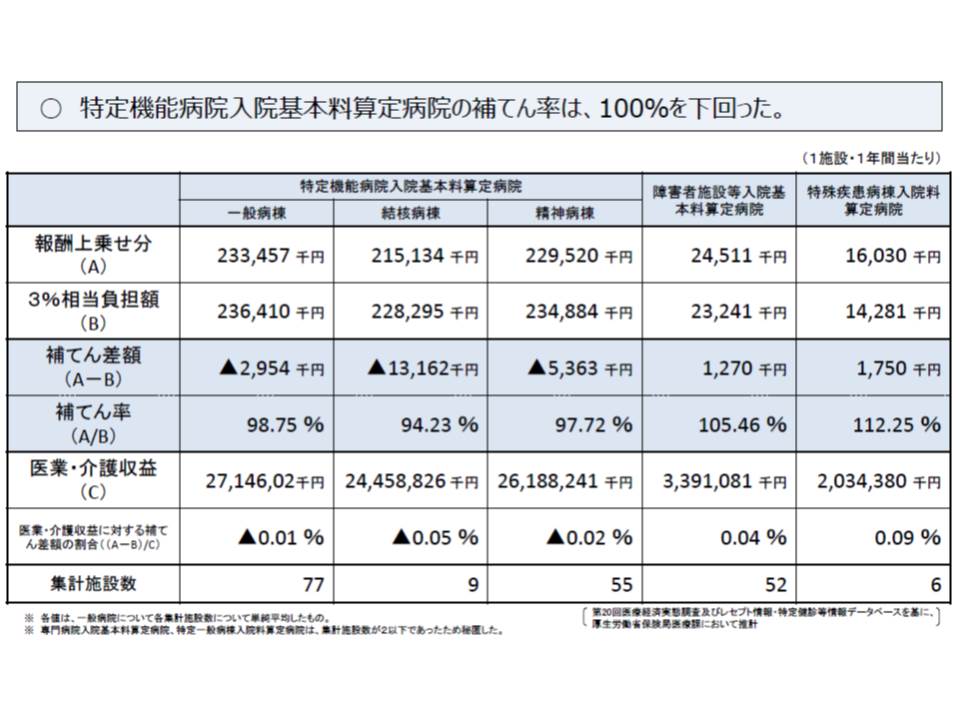

なお特定機能病院のうち結核病棟では、補填率が94.23%にとどまっています。

特定機能病院の中でも、結核病棟では補填率が低い

【関連記事】

「消費増税」分を14年度改定で適切に補てんできているのかを調査―消費税分科会

消費税の課税対象範囲、診療報酬項目ごとの把握は極めて困難―消費税分科会

病院経営は増収減益、2016年度はプラス改定をすべき―日病・堺会長