消費税負担が診療報酬の上乗せを超過した場合、超過分の税額控除(還付)を認めよ―日病

2016.8.4.(木)

2017年の税制改正において、控除対象外消費税(いわゆる損税)が発生しないような対応をとるほか、「保険診療に係る事業税非課税措置の存続」「医療法人の持分放棄に関してみなし贈与税課税を行わない」よう求める―。

日本病院会は7月27日に、このような要望を塩崎恭久厚生労働大臣に宛てて行いました(関連記事はこちら)。

来年(2017年)の税制改正に向けた要望項目を日病が塩崎厚労相に提出

日病の重視する税制改正要望項目は、冒頭に挙げた3点です。

(1)医療機関で控除対象外消費税が発生しないような税制上の措置

(2)医療機関における社会保険診療報酬に係る事業税非課税措置の存続

(3)持分の定めのない社団医療法人になるための「持分放棄」に関して、みなし贈与税課税を行わない

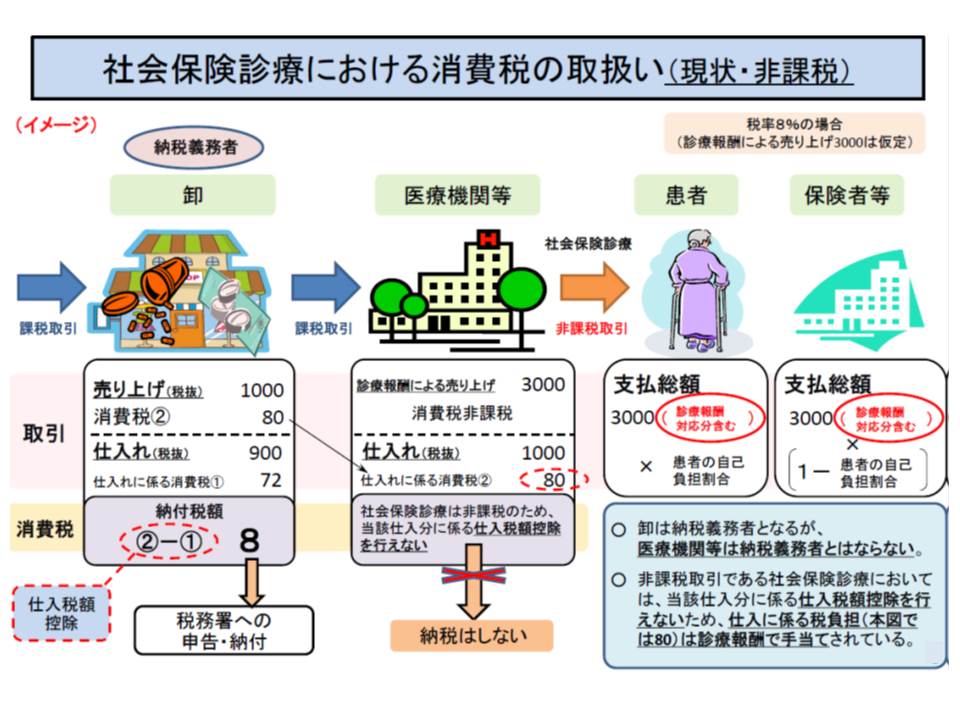

税法上、保険診療については消費税非課税とされていることから、現在、医療機関が物品購入や設備整備などで支払った消費税は、すべて医療機関の負担となっています。これは消費税導入時点から想定されていたため、国は消費税導入時・消費税率引き上げ時に特別の診療報酬プラス改定を行い、医療機関の消費税負担を補填しています

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

しかし診療報酬上の手当は「特定の(一部の)診療報酬項目に点数を上乗せする」という形で行われており、医療機関間で補填状況に不公平が生じており、日病では「妥当性に疑義がある」と指摘しています。

また消費増税に対応するために診療報酬を引き上げることは、患者負担増につながり、「実質的に非課税にはなっていない」という問題もあります。

日病では、こうした状況を抜本的に解決する必要があるとし、(1)のような措置をとることを要望。具体的には、「社会保険診療報酬について消費税課税扱いとする」ことを要望するとともに、当面の措置として「消費税負担が診療報酬への上乗せ分を超過した場合に、控除対象外消費税を税額控除(還付)できる」ような措置を講じることを提案しています。

このほか、▽医療法人の出資評価で「類似業種比準方式」を採用する場合の参照株価を、「医療福祉」と「その他の産業」の低いほうとする▽医療機関の設備投資を促進するための税制を拡充する▽資産に係る控除対象外消費税などを発生時の損金として認める▽民間病院の「直接その用に供する固定資産」について、医療計画による制約があることに鑑み、固定資産税・登録免許税・不動産取得税を非課税あるいは減額する▽激甚災害に相当するような天災などが発生した場合、地域の拠点となる医療機関・介護施設に関しては、機能復旧を支援するための税制上の配慮を行う―ことも求めています。

【関連記事】

消費税アップの負担増「診療報酬対応に限界」-日病協調査、「税制改正で抜本対応を」

与党税制改正大綱まとまる、17年4月からの消費税率10%を再確認

2014年度の消費増税対応プラス改定、全体で補填できているが、ばらつきも大きい―消費税分科会