介護経営実調など調査対象期間を延長し、長期借入金の返済支出も調査することを決定―介護給付費分科会

2015.12.15.(火)

2018年度に予定される次期介護報酬改定(診療報酬との同時改定)に向け、介護事業経営概況調査は2016・17年度を、介護事業経営実態調査は2018年度を調査対象期間とし、介護施設などの資金繰りを把握するために「長期借入金返済支出」なども調べる―。こういった見直し内容が、14日に開かれた社会保障審議会の介護給付費分科会で正式に了承されました。

今後、厚生労働省内で調査票案の作成を進め、年明け2月3日の次回会合での了承を経て、次年度(2016年度)に調査が行われます。

12月14日に開催された、「第126回 社会保障審議会 介護給付費分科会」

介護事業経営実態調査・概況調査については、「調査対象年度を拡大すべき」との指摘が以前からありました。例えば実態調査については、これまで「単月(1か月分)調査」であったため、「季節変動や特殊要因をどう考慮するのか」「1年間のうち1度に支払う費用をどう按分するのか」などさまざまな問題点があったためです。

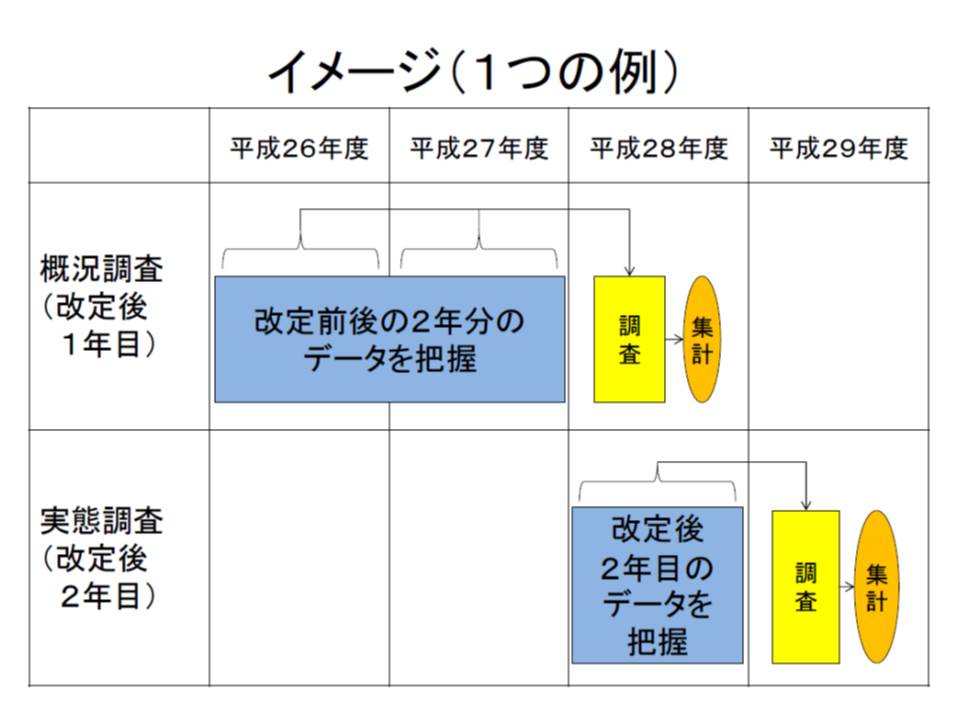

今回の見直しによって、両調査の対象期間は次のように設定されました。

▽介護事業経営実態調査は改定後2年目の1年分を対象とする(直近では2016年度が調査対象となる)

▽介護事業経営概況調査は改定をはさむ2年分を対象とする(直近では2014年度と15年度が調査対象となる)

いずれの調査でも監査を経た決算書の数字がベースとなるため、厚労省老健局老人保健課の佐原康之課長は「調査結果の正確性が担保されることになる」と期待を寄せています。

厚労省のイメージでは、改定を挟んだ2年分について介護事業経営概況調査を行い(定点調査)、改定から2年目に介護事業経営実態調査(通年調査)を行いたい考え

ところで、実態調査と概況調査の対象となる介護事業所・施設は、今回は一致させません。例えば「2016年度に3年分を一気に調べる」などの方法も考えられなくはありませんが、事業所・施設の負担が過重になり、回収率が低下してしまう恐れがあるためです。

この点について14日の分科会では、鈴木邦彦委員(日本医師会常任理事)から「調査対象を一致させることを今後の検討課題に据えてほしい」との要望が出されています。

たしかに3年分の状況を定点把握できれば、より実態に即した報酬改定論議が可能となります。一方で、回収率の低下は調査の正確性を損なうという大きなデメリットがあるため、両者のバランスをどうとっていくのか、将来に向けて、難しい研究・検討が重ねられることになるでしょう。

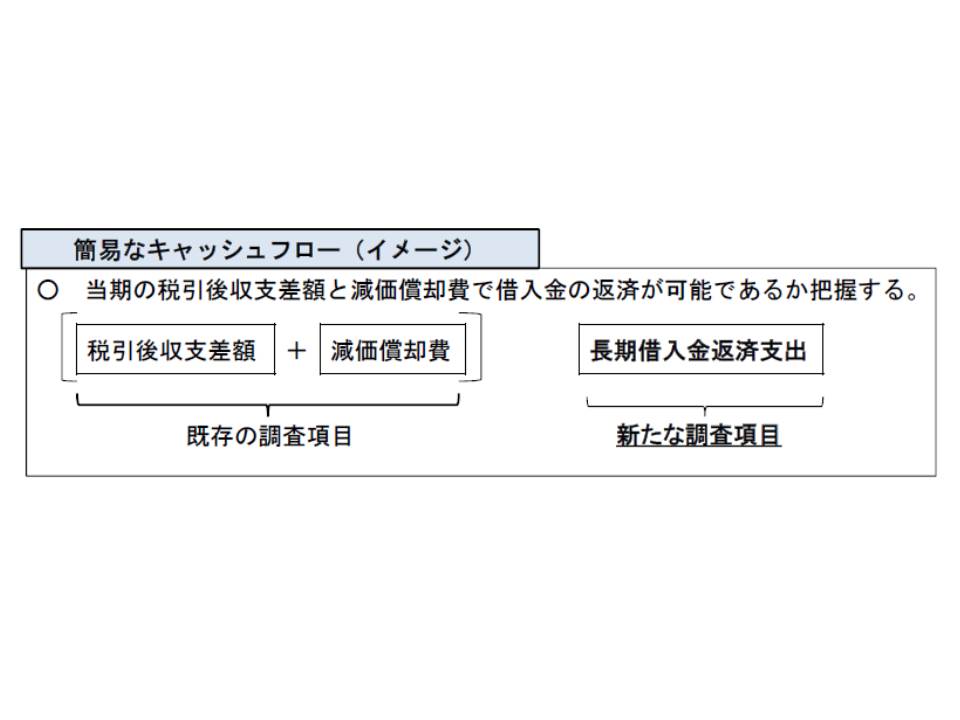

今回の見直しでは、介護施設などにおいて、新たに「長期借入金返済支出」を調べることになりました。

これは分科会の委員、特に介護事業所・施設の経営に携わる委員から「介護事業所の資金繰りを把握しなければ、適切な報酬改定論議が行えない」との強い意見が出されたことを踏まえたものです。

厚労省は、「収入と減価償却費から長期借入金の返済分を除けば、事業所・施設の資金繰りは一定程度把握できる」と説明しています。

概況調査・実態調査では、新たに「簡易なキャッシュフロー」も把握することになった。「税引後収支差額と減価償却費」の中から返済を行っており、大まかなキャッシュフロー把握はこれで十分とも考えられるが、一部委員からは「長期借入金の借入額」も把握すべきとの指摘がある。

この点については、これまでの分科会で介護報酬を支払う立場の委員(健康保険組合連合会など)から「長期借入金収入も把握すべき」との指摘が出ていましたが(関連記事はこちら)、調査が複雑になってしまうことから、「返済支出の把握」のみに限定されています。さまざまな調査を行えば、より正確な状況が把握できますが、一方で調査対象者の負担も考慮しなければいけません。

なお「長期借入金」には、建物などの整備に関する借入金と、運営に関する経費の借入金とがありますが、いずれを把握することになるのでしょう。この点、「資金繰り」という視点を重視すれば、両者を分けずに把握することが考えられそうですが、今後の調査票案を待つ必要があります。

なお、「長期借入金返済額」の調査対象は、▽介護老人福祉施設(特別養護老人ホーム)▽介護老人保健施設▽介護療養型医療施設▽短期入所生活介護▽特定施設入居者生活介護▽小規模多機能型居宅介護▽認知症対応型共同生活介護▽地域密着型特定施設入居者生活介護▽地域密着型介護老人福祉施設▽看護小規模多機能型居宅介護(旧、複合型サービス)―の10類型です。

介護サービスごとの借入金返済額が明らかな場合はその額を、明らかでない場合には 厚労省が既に定めている按分ルール(同一法人が複数のサービスを提供している場合には、費用などを按分するルールがある)に則って算出された額を調べることになります。

このほか、介護事業経営実態調査・概況調査について次のような見直しが行われます。

▽税引後の収支状況を、より明確にする(現在でも把握されている)

▽国庫補助金等特別積立金取崩額について、社会福祉法人の会計基準見直しに合わせて、「介護事業収益」への記載から、「介護事業費用」の中の控除額として記載することに改める

前者は「介護事業所・施設の設立母体はさまざまであり、社会福祉法人のように法人税非課税のところもあれば、株式会社や一般の医療法人のように法人税が課税されているところもある。これらの経営状況を把握するためには、税引後の収支についても見ていく必要がある」との指摘を踏まえた見直し内容です。

ただし佐原老人保健課長は、「現在の税制の在り方を前提としており、実態調査・概況調査は各サービスの収支差を見るものである」点を説明し、「税引後の収支は参考にとどまる」との考えを明確にしています。

調査結果をベースに改定内容について議論する際、この点が改めて争点になりそうです。

また、介護保険施設(特養ホームなど)や居住系サービス(グループホームなど)における、「介護サービスに係る費用」と「それ以外の費用」との按分方法を研究することも了承されました。

今後、厚労省内で見直し内容に沿った調査票案の検討が行われます。2月3日に開催される次回会合で調査票案が了承されるのを待って、来年度(2018年度)以降に調査が実施されます。

【関連記事】

介護施設などの「資金繰り」把握に向け、介護経営実態などで長期借入金の返済額も調査―介護事業経営調査委員会

14年度介護報酬改定で消費増税補填は適切に行われたか、調査の必要性低い―介護給付費分科会

「介護事業経営実調でCF把握すべき」、調査委員会と意見分かれる―介護給付費分科会

改定前後2年分と改定後2年目のデータから介護事業所の経営状況把握を―介護事業経営調査委