消費増税対応に向けて、薬価調査や医療経済実態調査を行うべきか―消費税分科会

2016.3.31.(木)

2017年4月に予定されている消費増税に対応するために、薬価調査や医療経済実態調査を行うべきか否か―。

こういったテーマについて、中央社会保険医療協議会の下部組織である診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」(消費税分科会)で30日に議論が行われました。

薬価調査・材料価格調査については賛否両論が出ていますが、医療経済実調については「実施しなくてもよいのではないか」と意見が大勢を占めています。今後、中医協に議論の場を移し、これらを実施すべきかどうか早急に詰めることになります。

3月30日に開催された、「第14回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

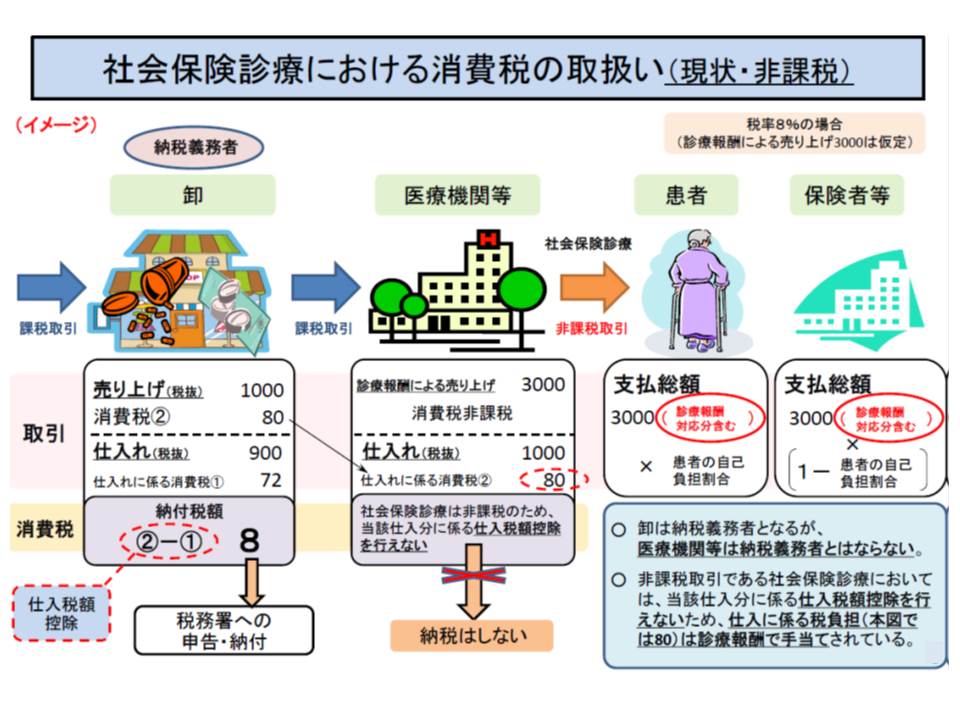

保険医療については消費税非課税となっているため、医療機関などが物品購入する際に生じる消費税は医療機関自身が負担しています。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

この負担を補填するため、国は消費税導入時、消費増税時に特別の診療報酬プラス改定を行っています。

2017年4月には消費税率が10%に引き上げられる予定ですが、その際、診療報酬改定での対応も想定されるため(税制の中での抜本的な対応を求める声が強いが、結論は出ていない)、改定の基礎資料を集める(1)薬価調査・材料価格調査(2)医療経済実態調査(3)医療機関などの設備投資に関する調査―を行うべきかどうかが問題になるのです。

(1)の薬価調査・材料価格調査については、製薬・医療機器メーカーや卸業者の団体から「反対」あるいは「簡潔な調査に止めるべき」といった意見が出されています。調査による負担や、価格引き下げへの懸念などがその背景にあります。

この点について30日の分科会では、支払側の白川修二委員(健康保険組合連合会副会長)から、「市場実勢価格を把握し、そこに2%分(8%から10%への引き上げ分)を載せる形にしなければ、患者に過重な負担を強いることになる」として、薬価調査などの実施を強く求めました。

また一定の仮定を置いてはどうかとの考え方があります。薬価と材料価格について、通常は2年に一度、医薬品などの取り引き価格の実態(実勢価格)を調べ、それと公定価格との乖離率をベースに引き下げが行われますが、例えば「1年間では実勢価格の下落幅が半分程度」と仮定してはどうかと考えるものです(調査は行わない)。この考え方について白川委員は「改定後の最初の1年目で大幅に価格が下がり、2年目は大きく下がらないという可能性もある」と述べ、やはり実勢価格を把握する必要があると強調しています。

一方、診療側の今村聡委員(日本医師会副会長)は「薬価の下落傾向は把握できるので、調査をしなくてもよいとも思える」と慎重姿勢です。

またメーカーサイドの折本健次委員(明祥株式会社代表取締役社長執行役員)は、「負担が大きい」「2016年度改定から時間が経っておらず、市場実勢価格が適正に形成されているかが不明」といった点を挙げ、薬価調査などの実施には反対の考えを述べました。また仮に薬価調査などを行うにしても「大幅な価格変動があったものなどに限定した簡便な調査」とするよう求めてもいます。

このように薬価調査・材料価格調査の実施には賛否両論があり、今後、中医協に議論の場を移して実施の是非を決定することになります。厚労省保険局医療課保険医療企画調査室の三浦明室長は「この4-6月で実施するかどうかを決定してもらう必要がある」とのスケジュール感を明らかにしています。

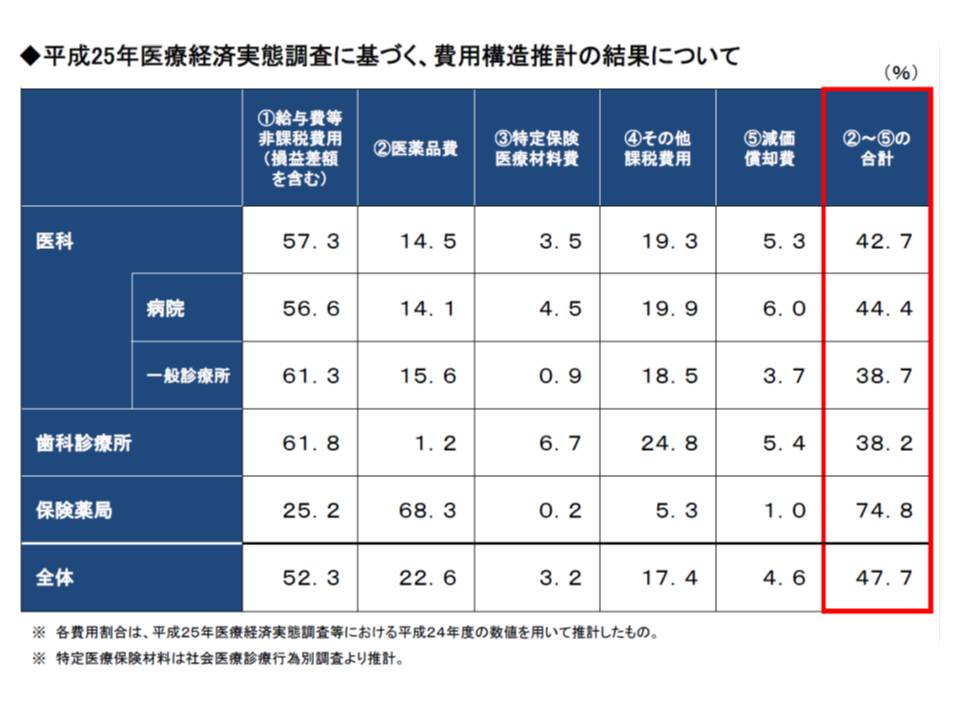

(2)の医療経済実態調査では、「医療機関などの支出のうち、消費税が課税されている部分はどれだけか」を明らかにします。医療機関の支出には、物品などの購入のほか、職員への給与支払いなど、消費税が課税されるものと、されないものが混在しているからです。

診療報酬で対応すべきコストは④の「その他課税費用」と⑤の「減価償却費」とされた。①の給与費等には消費税は発生せず、②医薬品費と③の特定保険医療材料費には公定価格に消費税分が付加される

この点について三浦室長は、2013年の実態調査結果(消費増税対応を行った2014年度改定のベース)と、2015年の実態調査結果(2016年度改定のベース)とを比較したところ、「費用構造に大きな変化はない」「消費税率10%時点の改定率を試算すると同じ数字(プラス0.91%、約3900億円)になる」ことを説明しています。

2013年の医療経済実態調査結果、2015年の医療経済実態調査結果、いずれを用いても消費税率を10%に引き上げ、それに診療報酬で対応(プラス改定)する場合の改定率などは変わらない

このため分科会では、支払側・診療側ともに「実態調査は不要ではないか」との考えを示しています。

なお実態調査を行うべきか否かについても、今後、中医協で議論して決定することになっています。

(3)の設備投資調査は、「大規模な設備投資を行えば、消費税負担もそれだけ重くなる」ことから、2014年度の消費増税対応改定の折に、医療機関などにおける設備投資の実態を把握するために実施された(調査は2013年に実施)ものです。

例えば、高額な設備投資を行う医療機関では手厚いプラス改定を行い、設備投資の少ない医療機関にはそれなりの補填に止める、といった対応ができるかどうかが検討されたのです。

しかし、回収率が極めて低く、また「診療行為と高額な設備投資との対応関係は明確でない」(設備投資の比率は建物、医療情報システム、車両などの比率が高い)ことが分かり、2014年度の報酬改定では、高額な設備投資対応は行われませんでした。

設備投資調査の結果からは「診療行為と設備投資との間の明確な対応関係」が明らかにならなかったため、高額な投資を行っている医療機関への手厚い消費増税対応は見送られた

この設備投資調査を再度行うべきか否かについて、30日の分科会では委員から明確な考えは示されませんでした。ただし、診療側・支払側双方が「仮に設備投資調査をする場合には、設計を十分に練り直す必要がある」(例えば回収率向上策など)との指摘が出され、今後、分科会で設備投資調査の課題などを洗い出すことになります。

なお、税制・会計の専門家の立場で参加している石井孝宜委員(石井公認会計士事務所所長)は、「もともと設備投資は施設ごと、機能ごと、年ごとに異なり、バラつきが出るのは当然である」と指摘します。例えば建て替えや大規模な改修は、十数年、数十年に一度しか行われず、また建て替えと診療行為との間に明確な関係を見出すことは困難です。このため石井委員は「回収率を上げたからといって異なる結果(診療行為と設備投資の対応関係)が出るとは考えにくい」とし、再度の調査に対し暗に反対しています。

30日の分科会には、2014年度に消費増税対応として引き上げられた点数項目が、今般の2016度改定でどう見直されたのかが例示されました。

例えば「歯科訪問診療料3」は、2014年度改定で143点(3点が消費増税対応)に設定されましたが、2016年度改定で120点に引き下げられています。また、新設された「かかりつけ薬剤師包括管理料」(270点)には、調剤基本料(消費増税対応として2014年度に1点引き上げ)が含まれています。

2014年度に消費増税対応を行った診療報酬項目のうち、2016年度改定で見直しが行われたものの例示

こうした厚労省の説明に対し、診療側の松本純一委員(日本医師会常任理事)や西澤寛俊委員(全日本病院協会会長)は「2016年度改定論議の中できちんと説明すべきであった。例示でなく、消費税対応項目がどう見直されたのかすべて提示すべきである」と強い調子で要望。近く、中医協で改めて報告されることになっています。

【関連記事】

2014年度の消費増税対応プラス改定、全体で補填できているが、ばらつきも大きい―消費税分科会

「消費増税」分を14年度改定で適切に補てんできているのかを調査―消費税分科会

消費税の課税対象範囲、診療報酬項目ごとの把握は極めて困難―消費税分科会

病院経営は増収減益、2016年度はプラス改定をすべき―日病・堺会長