消費税率10%への引き上げ、介護保険での対応方針を2016年度初めから検討―介護事業経営調査委員会

2015.12.8.(火)

2017年4月から消費税率が10%に引き上げられる予定を踏まえ、介護保険での対応方法について下準備を年明けから始め、来年度(2016年度)から具体的な検討を行ってはどうか―。8日に開かれた社会保障審議会・介護給付費分科会の「介護事業経営調査委員会」では、こういったスケジュール案を固めました。

親組織である介護給付費分科会(14日開催予定)にスケジュール案が報告されますが、消費増税そのものにも流動的な要素があり、さまざまな状況を見ながら対応方針などを検討していくことになるでしょう。

12月8日に開催された、「第15回 社会保障審議会 介護給付費分科会 介護事業経営調査委員会」

介護報酬改定の基礎となる介護事業経営実態調査と介護事業経営概況調査の見直し方針が委員会で固められ、14日に開かれる予定の介護給付費分科会に報告されます(関連記事はこちら)。厚生労働省は、介護給付費分科会の了承を得てから、概況調査の調査票(詳細な調査内容)作成業務に入ります。

ところで、2017年4月には消費税率が現在の8%から10%に引き上げられる予定となっています。

介護保険サービスは、保険医療と同じく消費税非課税となっているため、消費増税に伴って事業所の負担も増加します(物品の購入時などに発生する消費税を介護事業所・施設が負担しているため)。そこで「消費増税にどう対応するか」が、非常に重要なテーマとなります。

2014年4月の消費増税(5%から8%への引き上げ)時には、特別の介護報酬プラス改定が行われましたが、2017年4月にどう対応するかは「医療保険における議論の動向を踏まえつつ、委員会や介護給付費分科会で検討する」ことになっています。

こうした状況を踏まえ、厚労省は仮に消費増税にプラス改定で対応することになった場合に備えて、次のような下準備を行う方針です。

▽概況調査の中で「介護事業所・施設の費用の中で消費増を負担している部分」を把握できるような調査票を作成する(2016年1-3月頃)

▽概況調査の実施(2016年4-7月頃)

▽概況調査の集計・分析(2016年8-12月頃)

▽関係団体から消費税の取り扱いに関する意見を聴取する(関係団体ヒアリング、2016年1-3月頃)

▽委員会や介護給付費分科会で、消費増税対応に関する論点を整理する(2016年4-7月頃)

▽委員会や介護給付費分科会で、消費増税対応に関する対応を議論し、取りまとめる(2016年8-12月頃)

介護事業所・施設の費用は「人件費」や「委託費」「備品費」など、さまざまな項目に分かれますが、これらすべてに消費税がかかるわけではありません(例えば人件費、つまり給与の支払い時には消費税は発生しません)。このため、費用の中で、どの部分で消費税が発生し(介護事業所や施設が負担)、それがどの程度の割合なのかをサービス種類ごとに把握していきます。

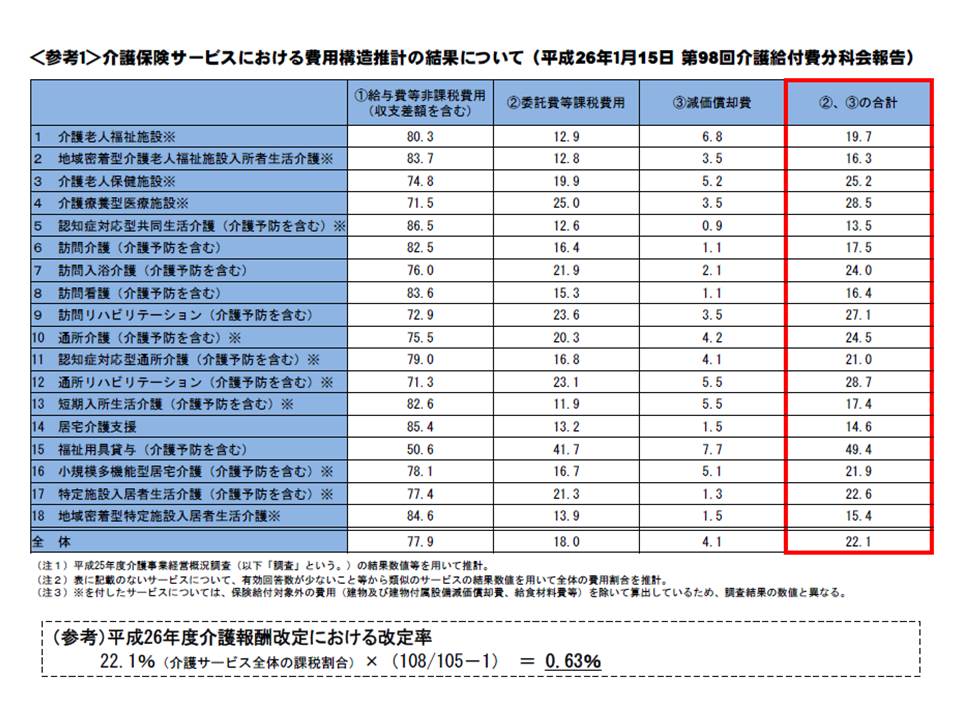

2014年度に消費税率が8%に引き上げられた際には、この調査結果を基に、介護報酬の引き上げが行われました。仮に、2017年度の消費増税時にも同じ対応(プラス改定)を取ることになれば、新たに調査された結果がベースとなることでしょう。

2014年度の消費増税対応時に行われた介護報酬プラス改定では、各介護サービスについて費用のうちどれだけの部分に消費税が課税されているかを詳細に調査した。17年の消費税率10%に向けて、こレをアップデートする狙いがある。

こうしたスケジュール案は、14日に開かれる予定の介護給付費分科会に報告され、そこでの了承を得て正式決定となります。

もっとも、消費増税そのものにも流動的な要素があり、さらに消費増税時にどういった対応を取るかの大方針(例えば介護報酬のプラス改定ではなく、税制そのものの中で解決する方法も考えられる)は介護給付費分科会などでは決定できません(税制調査会で議論することになる)。

このためスケジュール案は大雑把なものとなっており、今後のさまざまな状況を見ながら柔軟に議論を進めていくことになるでしょう。

【関連記事】

介護施設などの「資金繰り」把握に向け、介護経営実態などで長期借入金の返済額も調査―介護事業経営調査委員会

14年度介護報酬改定で消費増税補填は適切に行われたか、調査の必要性低い―介護給付費分科会

「介護事業経営実調でCF把握すべき」、調査委員会と意見分かれる―介護給付費分科会

改定前後2年分と改定後2年目のデータから介護事業所の経営状況把握を―介護事業経営調査委

介護事業の経営実態調査、「1年分の収支把握」や「定点調査」などを検討―介護給付費分科会

15年度の介護従事者処遇状況調査、事務職員や栄養士なども調査対象に―介護事業経営調査委員会

18年度同時改定に向け、医療保険との連携が必要な事項など前倒しで検討―介護給付費分科会