特定機能病院、200床以上地域医療支援病院等、10月1日より紹介状なし患者から「初診時7000円以上」の徴収を—厚労省

2022.9.16.(金)

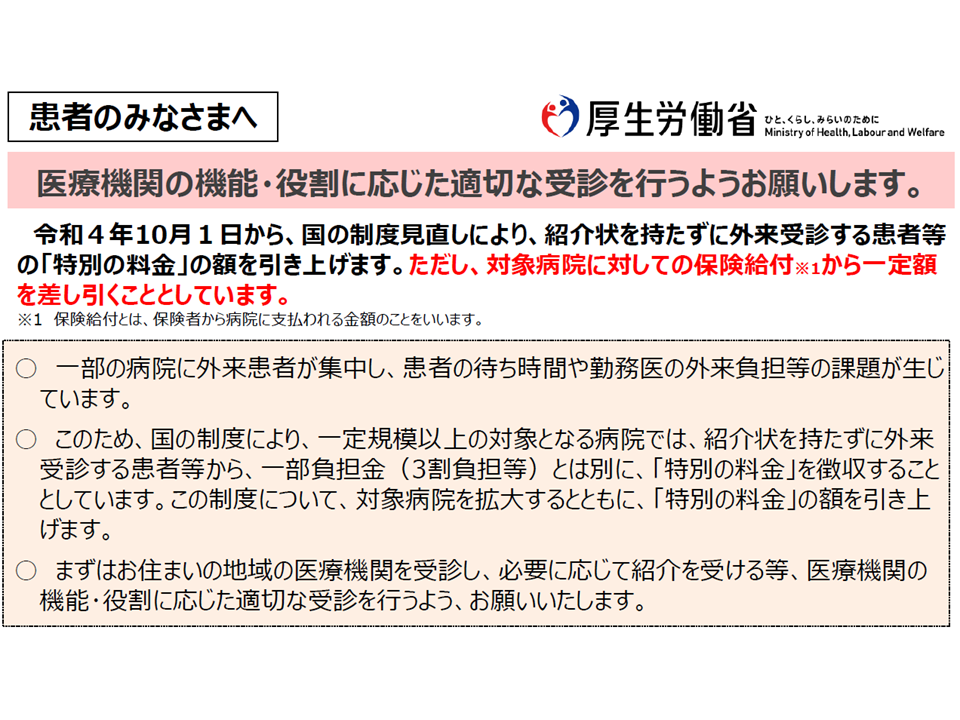

この10月1日(2022年10月1日)から、特定機能病院、200床以上の地域医療支援病院を紹介状なしに受診する場合の「特別負担」が増額されます。また来年(2023年)3月頃に明確化される「200床以上の紹介受診重点医療機関」でも、紹介状なし患者から特別負担を徴収することが義務付けられます—。

こうした点を丁寧に説明しなければ病院と患者との間でトラブルが発生することも予想されるため、厚生労働省は9月8日に「紹介状を持たずに特定の病院を受診する場合等の『特別の料金』の見直しについて」を提示。医療機関(とりわけ200床以上の病院)に注意を呼び掛け、説明を求めるとともに、一般国民に対し「大病院受診の際には、予めクリニックや中小病院で紹介状を入手する」よう求めています(厚労省のサイトはこちら)。

また、「特別負担」には消費税がかかり、「特別負担と消費税の合計」で基準額(医科の初診時には7000円)以上となるように特別負担額を設定することが求められます。

外来機能分化を進めるため、紹介状なしに大病院を受診する患者に特別負担

外来医療においても「機能分化」が強く求められています。軽症患者までも大病院外来を受診すれば「真に大病院での高度外来医療が必要な患者の受診が妨げられる」「大病院の医療スタッフが外来医療に忙殺され、入院患者対応が手薄になりかねない」という問題が生じます。

このため「まず、近隣のクリニックや中小病院などの『かかりつけ医療機関』を受診する」→「そこで『高度・専門的な医療が必要である』をかかりつけ医が判断した場合に、患者を大病院に紹介する」という流れを、地域ごとに強化していくことが強く求められています。

そこで、2022年度の診療報酬改定などで、この10月1日(2022年10月1日)次のような措置が行われることになりました(関連記事はこちら)。

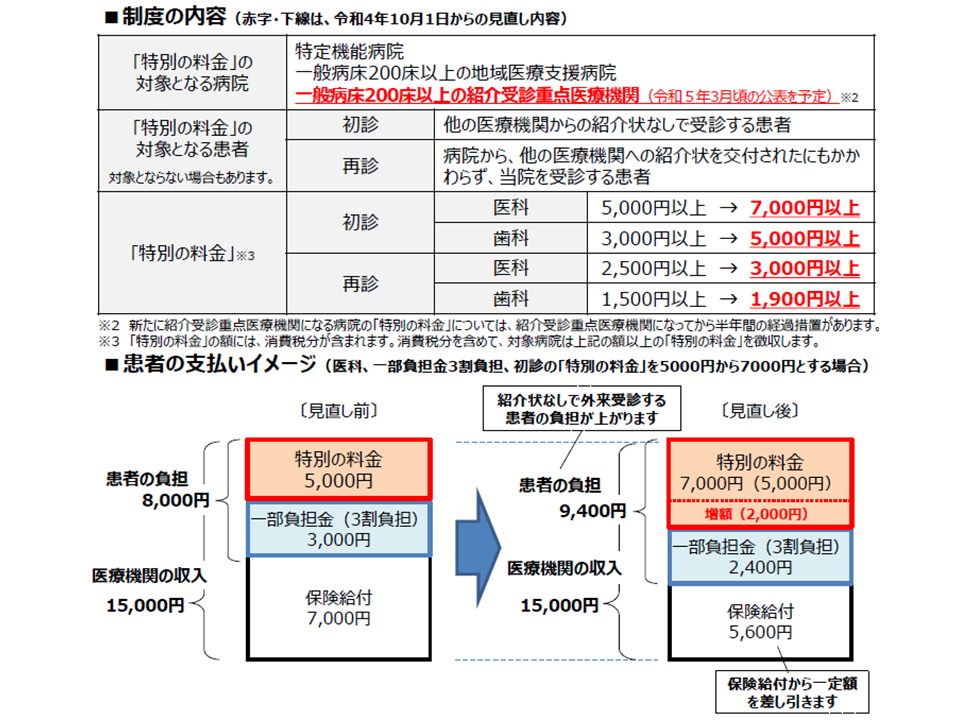

▽紹介状を持たない患者が、以下の病院を受診した場合には「特別負担」を支払う義務を負う(病院は「特別負担」を徴収する義務を負う)

▼特定機能病院(主に大学病院本院)

▼200床以上の地域医療支援病院

▼200床以上の紹介受診重点医療機関(本年度(2022年度)中に地域ごとに設定される見込み)

▽「特別負担」の金額を引き上げる

▼初診時:7000円以上(歯科は5000円以上)

▼再診時:3000円以上(歯科は1900円以上)

▽「特別負担」引き上げに伴い、当該患者に対する初診料・再診料を割り引く

▼初診料からは医科・歯科ともに「200点」を割り引く

▼再診では、医科で「50点」、歯科で「40点」を割り引く

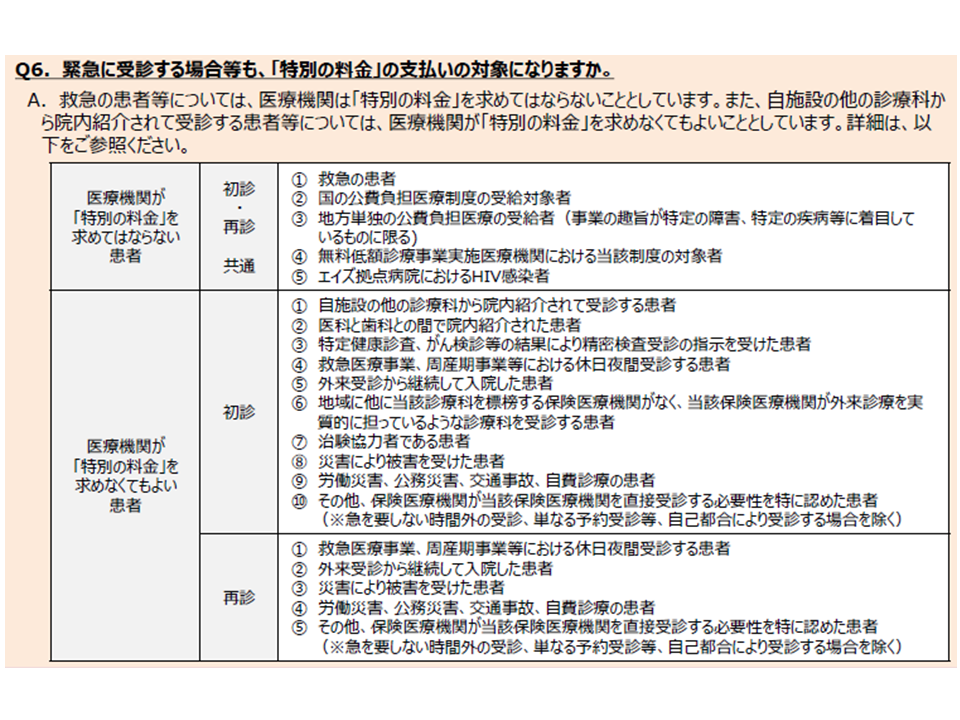

また、厚労省は、医療制度に詳しくない一般国民向けに▼特別負担の目的は、「一部の病院(大病院)に外来患者が集中し、患者の待ち時間や勤務医の外来負担等の課題が生じており、これを解消する必要がある」ためである(紹介状を持って受診すれば「特別負担」は一切かからない)▼「救急の患者」等では特別負担の対象とならない、一度大病院にかかりA診療科から別のB診療科を院内紹介されるようなケースは、医療機関の判断で特別負担の対象から除外できる—点などを説明しています。

特別負担の対象となる病院(特定機能病院、200床以上の地域医療支援病院、200床以上の紹介受診重点医療機関)はもちろん、患者を大病院に紹介する側の中小病院やクリニックでも、こうした点を来院患者にPRすべき「厚労省の作成したリーフレット」を院内に掲示したり、手に取りやすい場所に配置するなどすることが求められます。

●リーフレットはこちら(厚労省サイト)から無料ダウンロードできます

大病院における紹介状なし患者の定額負担が2022年10月1日から見直される(1)

大病院における紹介状なし患者の定額負担が2022年10月1日から見直される(2)

大病院における紹介状なし患者の定額負担が2022年10月1日から見直される(3)

大病院における紹介状なし患者の定額負担が2022年10月1日から見直される(4)

「特別負担+消費税」で基準額(医科初診では7000円以上)以上となるように設定を

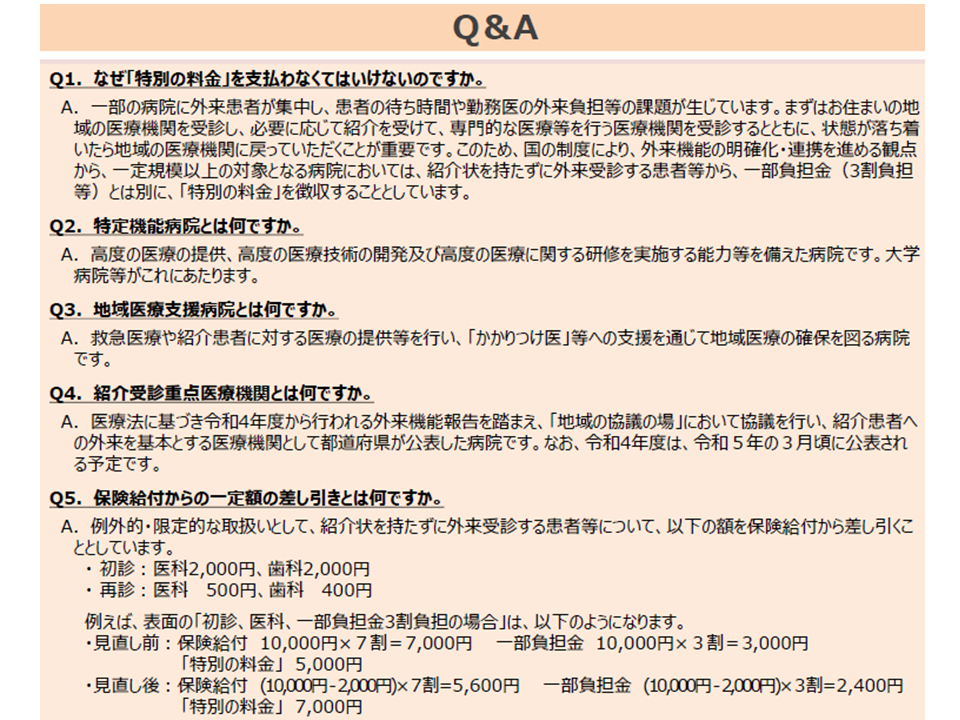

ところで、上記の「特別負担」について消費税をどう考えるのかという疑問の声が医療現場から出ています(関連記事はこちら)。

患者から「7000円」(初診時)を徴収する点を考慮すれば、消費税は「7000円×10%」の「700円」と考えるのが普通です。

しかし、上述のように「初診であれば200点(=2000円)を割り引く」仕組みを考慮すれば、医療機関に収められるのは「7000円-2000円」の「5000点」であり、「5000円×10%」の「500円」と考えることもできそうです。

さらに、「割り引かれる2000円(初診時)」は保険診療の仕組みの問題であり、「患者-医療機関間の取り引きとダイレクトにつながるものではない」点を考慮すれば、「2000円の割り引き」は消費税計算には関係なく「通常どおりの700円になる」とも思えます。

この点について、厚労省は9月9日に事務連絡「紹介状なしで受診する場合等の『特別の料金』の見直しについて」の中で次のような考えを示しています。

▽「特別の料金」は消費税の課税対象となります。対象医療機関(特定機能病院、200床以上の地域医療支援病院、200床以上の紹介受診重点医療機関)においては「消費税分を含めて上記の額(医科初診であれば7000円)以上を徴収する」必要がある

▽▼保険給付▼患者の支払う一部負担金—は非課税だが、「特別の料金」は消費税の課税対象となるため、「特別の料金」の設定額によっては医療機関の総収入が変化する場合がある

▽「特別の料金」のうち2000円(今般増額になる部分)にかかる消費税分182 円(2000円÷1.1(消費税率10%)の1円未満を四捨五入)は医療機関の負担となる

![]()

【関連記事】

紹介状なし患者からの特別負担徴収、「消費税」はどのように計算するのか—四病協

「クリニック・中小病院」と「紹介受診重点医療機関」との双方向情報連携を【連携強化診療情報提供料】で評価

【2022年度診療報酬改定答申6】紹介受診重点病院を加算で評価、外来→在宅の円滑移行を新たな診療報酬でサポート