税制優遇を受けられる「認定医療法人」となるためには7月31日までに申請を―厚労省

2020.7.2.(木)

持分あり医療法人から持分なし医療法人への移行促進策の一環である「相続税・贈与税の優遇を受けられる認定医療法人」は、現時点では今年(2020年9月)までとされ、認定のためには「今年(2020年)7月31日までに申請」を行う必要がある―。

厚生労働省は6月30日に事務連絡「持分の定めのある医療法人から持分の定めのない医療法人へ移行する計画の認定を受けるための申請について(再周知のお願い)」を示し、こうした点の注意喚起を行いました。

認定医療法人では、相続税・贈与税の特例優遇措置を受けられる

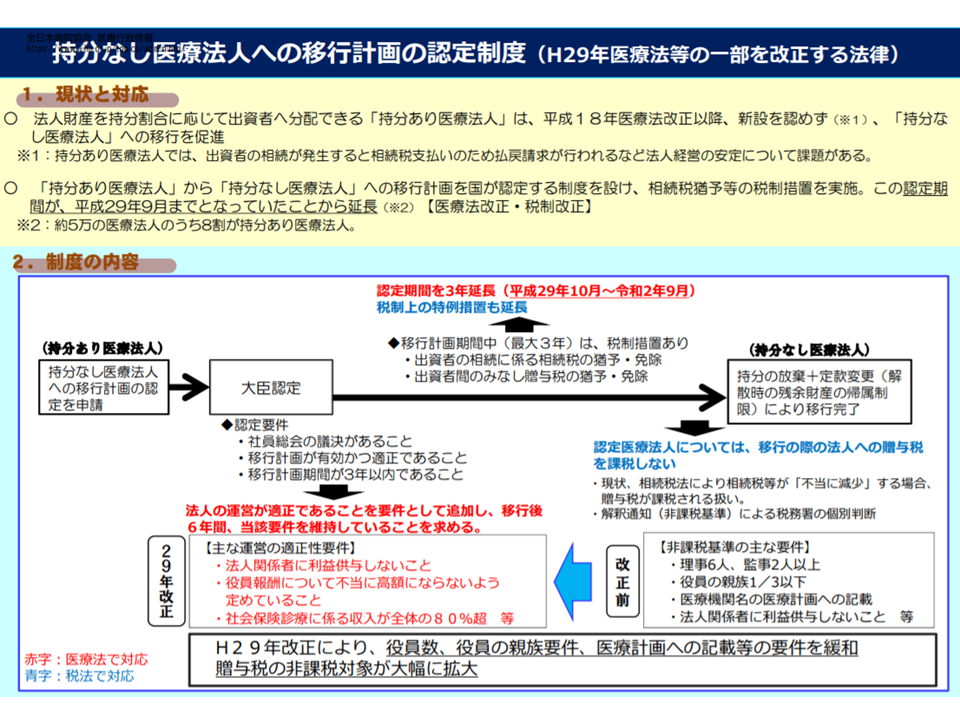

厚労省は「持分あり医療法人」から「持分なし医療法人」への移行を促しています。医療法人の非営利性を確保すること、また地域医療体制を確保すること(持分が大きくなった後に、理事の死亡などが生じた場合、莫大な相続税や贈与税が発生する)などが目的です。

もっとも、即座の持分放棄は出資者に酷なため、厚労省は「一定の要件を満たすと厚生労働大臣が認定した持分あり医療法人」(以下、認定医療法人)について、持分なし医療法人に移行した場合に相続税などを猶予する仕組みを設けています。

認定医療法人となれば、持分なし医療法人への移行期間中(最大3年)に、▼出資者の相続に係る相続税を猶予・免除する▼出資者間のみなし贈与税(出資者の一部が持分を放棄し、他の出資者の持分となる場合に贈与税が課される)を猶予・免除する―という税制上の特例優遇措置を受けられます。

この認定医療法人となるためには、一定の要件を満たすことが求められますが、「厳格に過ぎる」との指摘があり、厚労省は2017年10月から▼認定要件の事実上の緩和(「役員数」要件などの達成が困難な項目を除外)▼贈与税非課税対象の大幅拡大―を柱とする改正制度(認定医療法人制度の改正)をスタートさせました(関連記事はこちらとこちらとこちら)。現在の要件は、▼社員総会の議決▼移行計画が有効かつ適正である▼移行計画期間が3年以内▼法人関係者に利益供与しない▼役員報酬が不当に高額にならないように定めている▼社会保険診療報酬収入が全体の8割以上(自由診療が少ない)―ことなどです。

改定認定医療法人制度の概要

この改正認定医療法人制度については、現時点では「今年(2020年)9月まで」とされ、「今年(2020年)7月31日までの申請」が必要となることから、厚労省は「早急な申請」を持分あり医療法人に要請しています。

なお、今年(2020年)10月以降の取り扱い(認定医療法人制度の延長)については、政府内で調整が行われており、別途示される見込みです。

【関連記事】

持分なし医療法人への移行促進、認定医療法人制度を10月から改正—厚労省

持分なし医療法人への移行促進するため、認定医療法人の要件を実質緩和し期間を延長―社保審・医療部会

医業継続に係る相続などの納税猶予特例、2020年9月まで延長―2017年度税制改正