特定処遇改善加算、多くの法人では「厚労省の例示した基準」に沿って算定―福祉医療機構

2019.10.29.(火)

今年(2019年)10月から、新たに【特定処遇改善加算】がスタートしたが、多くの法人では厚生労働省の示した基準や例示に沿って算定する考えである。また、法人がが自ら財源を工面して(持ち出しで)、独自に処遇改善を行うケースも決して少なくない―。

福祉医療機構(WAM)が10月9日に発表したリサーチレポート「2019年度介護報酬改定₋介護職員等特定処遇改善加算アンケート結果について」から、こうした状況が明らかになりました(WAMのサイトは こちら)。

目次

小規模の事業所・法人では【特定処遇改善加算】の取得ハードルが高い

今年(2019年)10月の消費税率引き上げに伴い、臨時・特別の介護報酬改定(消費税対応改定)が行われ、併せて【特定処遇改善加算】の新設が行われました(2019年度介護報酬改定)(【特定処遇改善加算】に関する過去記事は こちら(QA(3))と こちら(QA(2))とこちら(QA(1))とこちらとこちらとこちら)。

従前からある【介護職員処遇改善加算】I-IIIを取得している介護サービス事業所・施設(以下、介護事業所等)において、おもに「勤続10年以上の介護福祉士」の処遇改善を行うものですが、各介護事業所等の判断で「それ以外の職員」(一般の介護職員、介護職員以外の職員)の処遇改善にも柔軟に充てることなどが認められています。

WAMでは、特定処遇改善加算の対象となる介護サービス(訪問看護など介護福祉士勤務のないサービスは対象外)を提供する1016法人に対し、2019年度改定直前(2019年8月21-9月6日)前に▼特定処遇改善加算の算定意向▼算定区分▼財源の配分▼処遇改善の内容―についてアンケート調査を実施し、その結果を今般公表したものです。

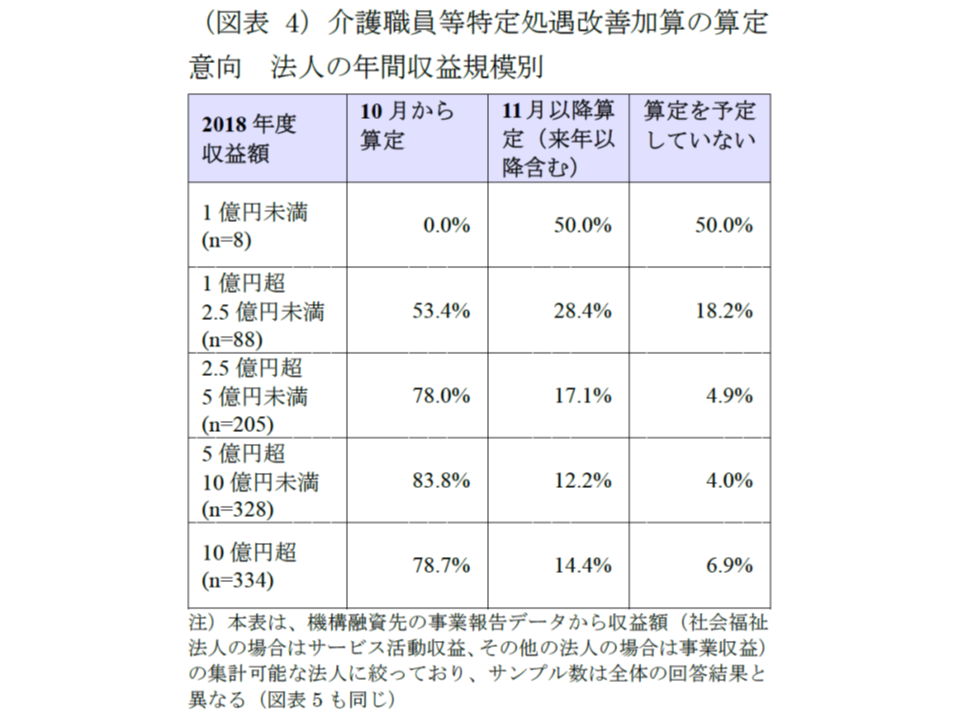

まず算定意向を見てみると、▼2019年10月から算定する:76.5%▼2019年11月以降(年度内)算定予定:5.5%▼2020年4月から算定予定:3.9%▼2020年5月以降、将来的に算定予定:6.9%▼算定予定なし:7.2%―という状況です。

法人の算定意向と収益との関係を見ると、年間収益2億5000万円を超える法人では「算定予定なし」は5%程度ですが、1億円未満では50%にのぼっています。この点についてWAMは、「収益規模の小さな法人では、加算額が少なく対象職員に対して要件を満たすような十分な賃金改善(「月額8万円の処遇改善となる者」または「改善後の賃金が年収440万円以上となる者」が1人以上)を行うことができず、算定を控えたケースもある」と見ています。

特定処遇改善加算と法人収益規模との関係(WAM特定処遇改善加算調査1 191009)

勤続10年以上の介護福祉士を「経験・技能あり」と定義する法人が84%

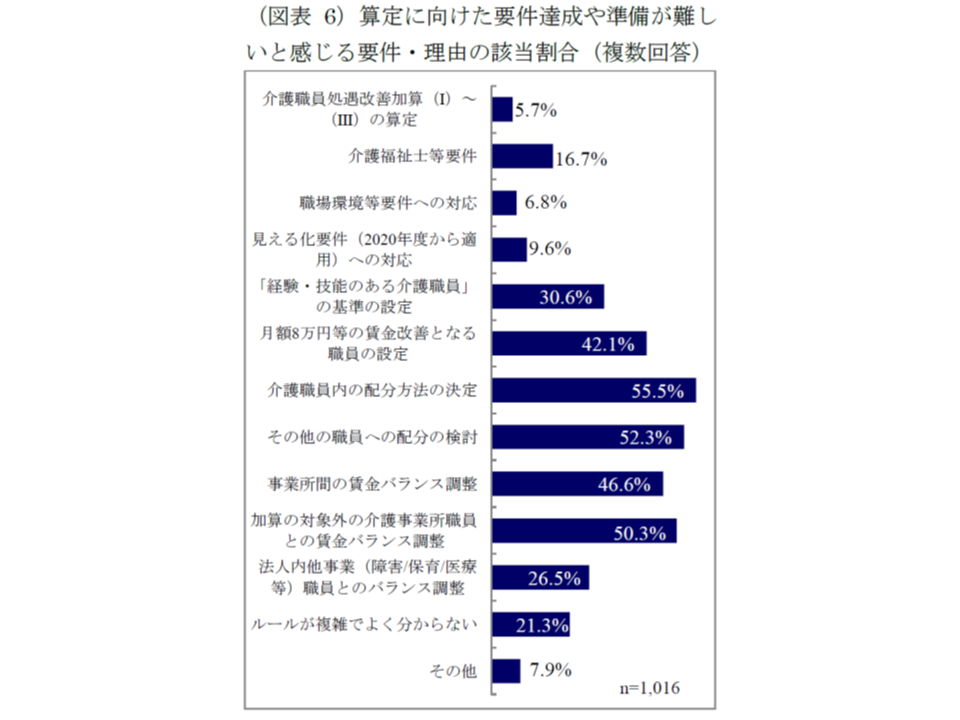

加算の算定要件等の中で難しいと感じる点については、「介護職員内の配分方法の決定」が55.5%、「その他の職員への配分の検討」が52.3%、「加算対象外の介護事業所職員との賃金バランス調整」が50.3%と多くなっています。

特定処遇改善加算のハードル(WAM特定処遇改善加算調査2 191009)

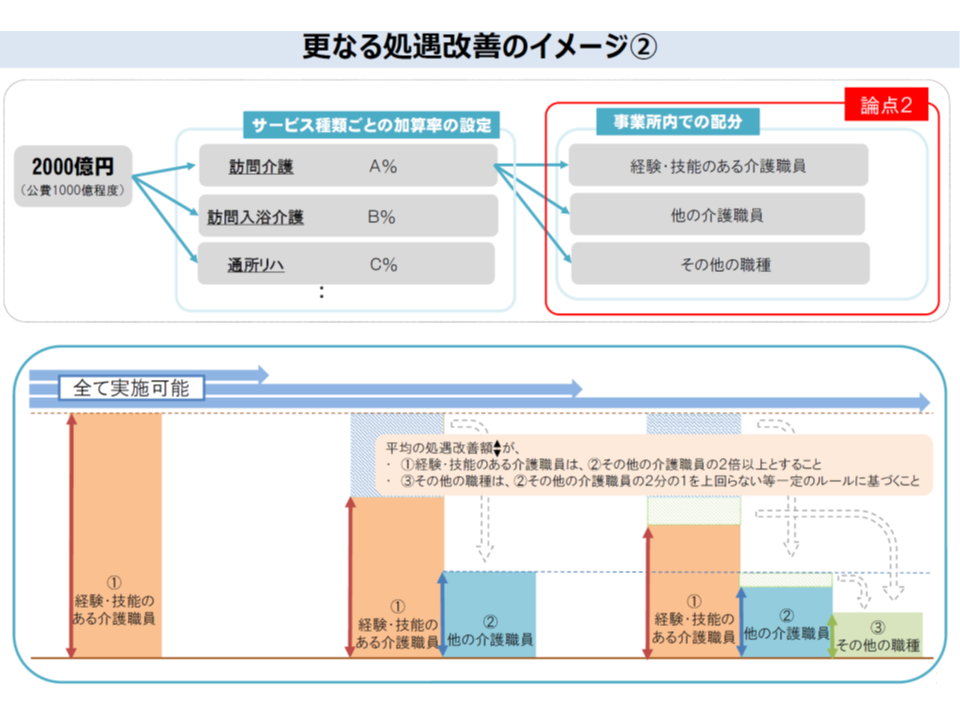

そこで「特定処遇改善加算の算定に当たって設定した職員グループの組み合わせ」を見ると、▼a(経験・技能のある介護職員)・b(他の介護職員)・c(その他の職種):73.4%▼a(経験・技能のある介護職員)・b(他の介護職員):19.4%▼a(経験・技能のある介護職員)・c(その他の職種):0.3%▼a(経験・技能のある介護職員)のみ:4.3%▼b(他の介護職員)・c(その他の職種):2.0%▼b(他の介護職員)のみ:0.5%―などです。

このうちa(経験・技能のある介護職員)グループは「勤続10年以上の介護福祉士」をベースに、各事業所等で柔軟に設定することができます(ただし介護福祉士資格は絶対要件)。今回の調査では、78.7%の法人で「勤続・経験年数」要件を設けており、その内訳は▼3年以下:2.0%▼5年:6.6%▼6-9年:7.1%▼10年:84.1%▼12年:0.2%―となっています。厚労省の示したベース案に沿う法人が圧倒的多数を占めています。

また「勤続・経験年数」のカウント方法に関しては、▼他法人の経験年数を考慮しない:47.3%▼他法人の経験年数を考慮する:16.2%▼他法人の介護施設での経験年数を考慮する:33.4%―などとなり、約半数の法人で「他法人での経験を考慮している」ことが分かります。

賃金改善額、全体では2:1:0.5を遵守するが、法人ごとの工夫も

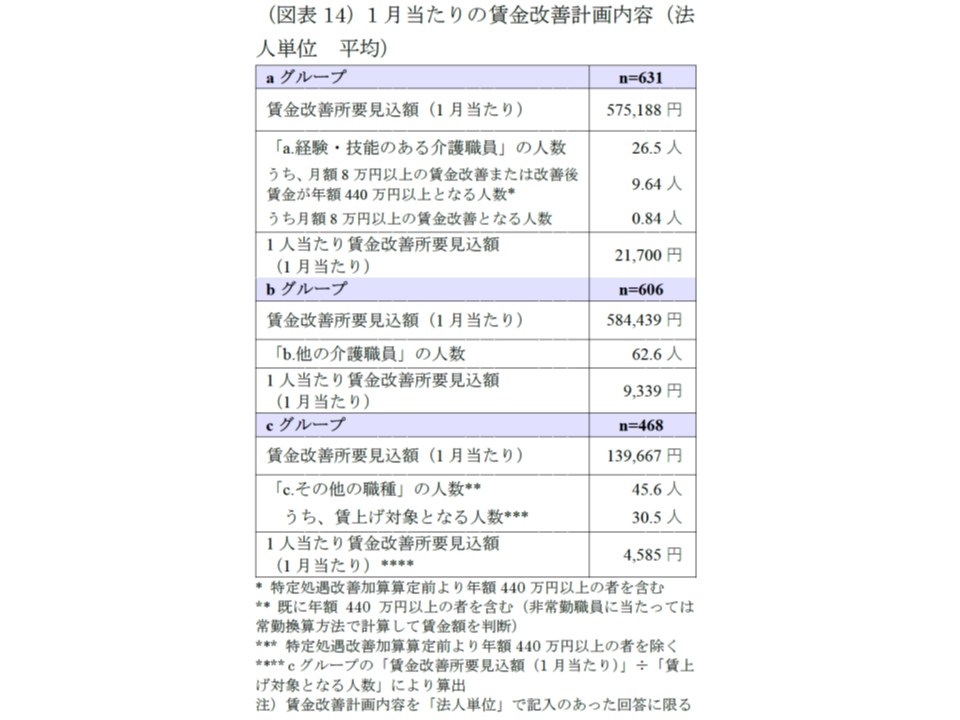

次に、具体的な賃金改善額を見てみると、下図のように、▼a(経験・技能のある介護職員):2万1700円▼b(他の介護職員):9339円▼c(その他の職種):4585円―となっており、その比率はbを1とすると、「2.32:1:0.49」で、厚労省の示す基準値「2:1:0.5」に近い値となっています。全体でみると、計画段階では、厚労省の考えに沿った賃金改善を行うものとなっています。

賃金改善状況は概ね2:1:0.5となった(WAM特定処遇改善加算調査3 191009)

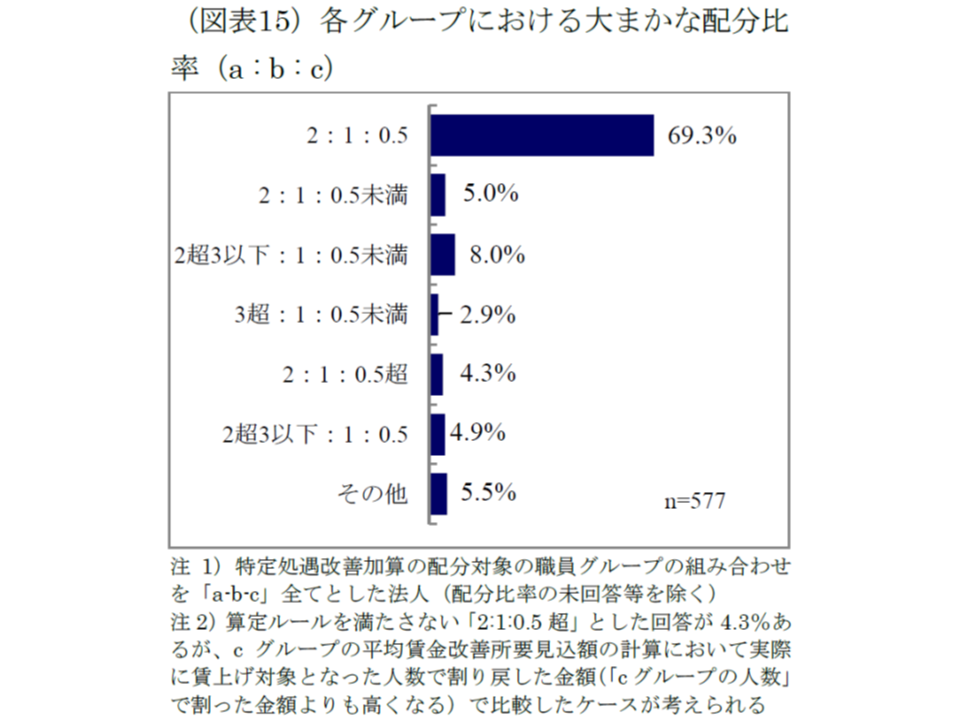

ただし法人単位で見ると、「a、bに手厚い配分をしている」(2:1:0.5未満)、「aにより手厚い配分をしている」(2超3以下:1:0.5未満、3超:1:0.5未満)など、様々な工夫を凝らしていることが分かります。

個別では財源配分に工夫を凝らしている(WAM特定処遇改善加算調査4 191009)

さらに、a(経験・技能のある介護職員)・b(他の介護職員)・c(その他の職種)の各グループの中でも財源配分について見てみると、「一律」(グループ内で賃金改善額に差をつけていない)法人は、a(経験・技能のある介護職員)では45.2%、b(他の介護職員)では42.2%、c(その他の職種)では48.2%ですが、法人によるバラつきがあります。

同一職種グループ内での賃金改善にはバラつきがある(WAM特定処遇改善加算調査5 191009)

3割超の法人では、「持ち出し」での処遇改善も実施

また、法人によっては「職員間の賃金バランスを考慮して、自らが財源を工面して(つまり持ち出しで)処遇改善を行う」「加算対象外の事業所だが、持ち出しで処遇改善を行う」ところもあり、今回調査では35.4%が持ち出しを行っていました。

その対象は、▼a(経験・技能のある介護職員):22.5%▼b(他の介護職員):24.3%▼c(その他の職種):62.5%▼加算対象外施設の職員:57.1%―です。

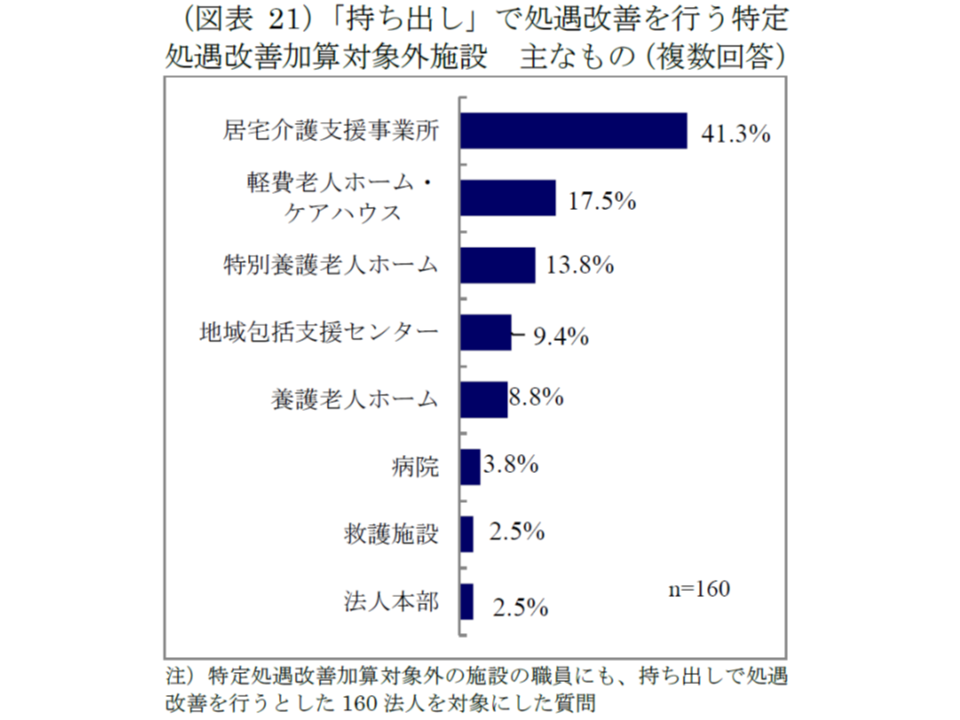

このうち「加算対象外施設」を見てみると、居宅介護支援事業所(ケアマネ事業所)が最も多く41.3%。対象職種は▼ケアマネジャー:41.3%▼介護職員:21.9%▼看護師:11.3%▼生活相談員:9.4%―と続きます。

法人の持ち出しによる賃金改善状況(WAM特定処遇改善加算調査6 191009)

ところで、多くの法人では、時間の経過により「経験・技能のある介護職員」が増えていきます。当然、処遇改善に必要な財源も多くなります。

この点について、83.7%の法人では「配分方法を見直して、あく まで総額は本加算額の範囲内に収める」と考えており、「配分方法は維持して、本加算額以上は持ち出しとする」と考える法人は9.9%にとどまっています。

![]()

【関連記事】

2019年10月からの特定処遇改善加算、一定要件満たせば「任意の賃金改善実施期間」設定可能―2019年度介護報酬改定QA(3)

2019年10月からの特定処遇改善加算、経験・技能ある介護職員を最優先に―2019年度介護報酬改定QA(2)

2019年10月からの特定処遇改善加算で、Q&Aを公開―2019年度介護報酬改定QA(1)

常勤介護職員の月給、2017年度から18年度にかけて1万850円アップ―介護給付費分科会(1)

2019年10月に新設される【特定処遇改善加算】、事業所等の柔軟な裁量認める―介護給付費分科会

2019年10月予定の消費税率引き上げに伴い、介護報酬の基本単位数を引き上げ―介護給付費分科会(2)

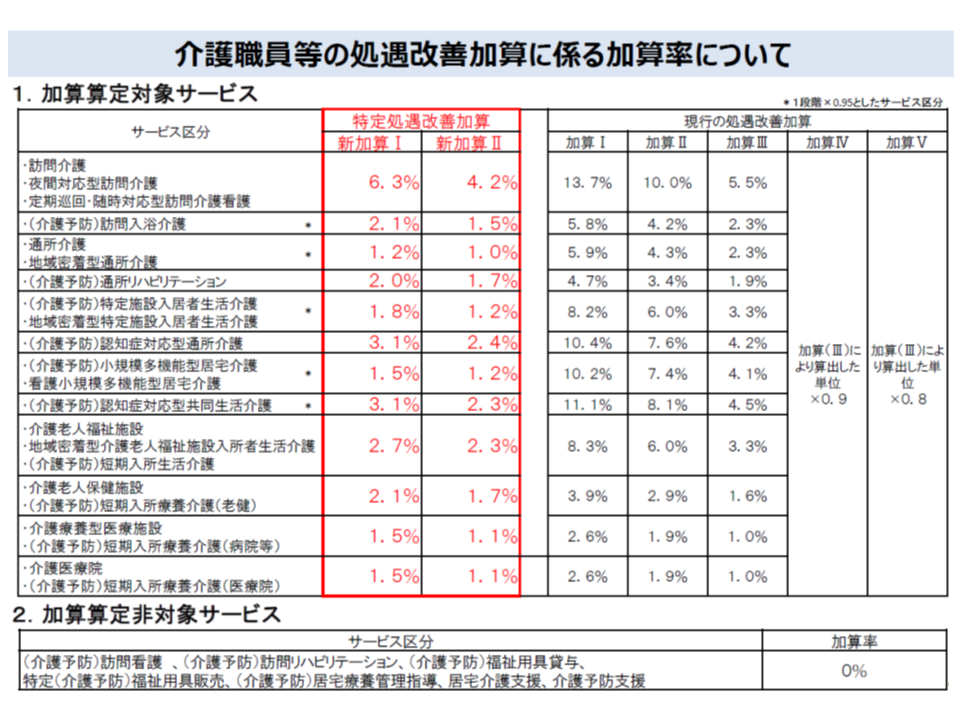

新たな【特定処遇改善加算】の加算率、訪問介護では6.3%・4.2%、介護療養では1.5%・1.1%など―介護給付費分科会(1)

2019年10月に消費税対応改定と新処遇改善加算創設を実施―介護給付費分科会

2019年10月予定の「新処遇改善加算創設」「消費税対応改定」の大枠固まる―介護給付費分科会

処遇改善に向けた【新たな加算】、事業所等の状況に応じた「異なる加算率」を設けるべきか―介護給付費分科会

介護報酬の消費税対応は基本単位数アップがベース、区分支給限度基準額引き上げ等も検討―介護給付費分科会

地域区分単価や福祉用具貸与価格上限にも、消費税率引き上げを反映せよ―介護給付費分科会(2)

消費税問題、介護分野でも「個別事業所・施設の補填過不足を調整する」仕組みを四病協が提案―介護給付費分科会(2)

新たな処遇改善加算、「技能・経験ある介護職」「他の介護職」「その他職種」で傾斜配分へ―介護給付費分科会

現在の処遇改善加算に「他職種にも充てられる加算」を上乗せする形も検討―介護給付費分科会(1)

新たな介護職員処遇改善加算、介護福祉士に重点化するとともに、多職種への適用も―介護給付費分科会

2019年10月から、勤続10年以上の介護職員で8万円の賃金アップ―安倍内閣