2014年度消費増税への補填不足、入院料等の算定回数や入院料収益の差などが影響―消費税分科会

2018.9.19.(水)

2014年度の消費増税(5%→8%)に対応するために特別の診療報酬プラス改定が行われたが、「補填不足」「補填のバラつき」があることが明らかになったが、その背景には課税経費率や診療報酬の算定回数などに関する「見込みと実績とのズレ」や、「入院料等が収益に占める割合を考慮していなかった」ことなどがある―。

9月19日に開催された、診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」で、厚生労働省保険局医療課保険医療企画調査室の樋口俊宏室長はこのような分析結果を報告しました。

来年(2019年)10月に予定される消費税率引き上げ(8%→10%)時に、診療報酬プラス改定(以下、消費税対応改定)を行うとなった場合には、こうした点を踏まえ、例えば「医療機関等の消費税負担額を、より細かく的確に把握する」「病院の収益における入院料のシェアなどを考慮する」などの工夫を行うことなどが論点として浮上していますが、具体的な議論はこれからです。

9月19日に開催された、「第17回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

目次

2014年度の消費税対応改定、補填不足・補填のバラつきが判明

保険医療については「消費税は非課税」となっているため、医療機関や薬局(以下、医療機関等)が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、医療機関等が最終負担をしています(いわゆる「控除対象外消費税」)。このため、物価や消費税率が上がれば、医療機関等の負担もz増加することから、1989年の消費税導入時より「医療機関等の消費税負担を補填するために、特別の診療報酬プラス改定を行う」(以下、消費税対応改定)こととなっています(消費税導入時の1989年度、消費税率引き上げ時の1997年度と2014年度)。

2014年度には消費税率が5%から8%に引き上げられたため、初診料や再診料、各種入院料といった「基本診療料」を引き上げる、消費税対応改定が行われました。厚生労働省が、この2014年度の消費税対応改定の効果を調べたところ、当初は▼医療機関等全体では、消費税負担に対し102.07%の補填(診療報酬収入の上乗せ)がなされた▼個別医療機関ではバラつきがある(例えば、一般病院では101.25%、精神科病院では134.47%の補填がなされたが、特定機能病院では98.09%、こども病院では95.39%にとどまる)—と分析されました(2015年11月、関連記事はこちら)。

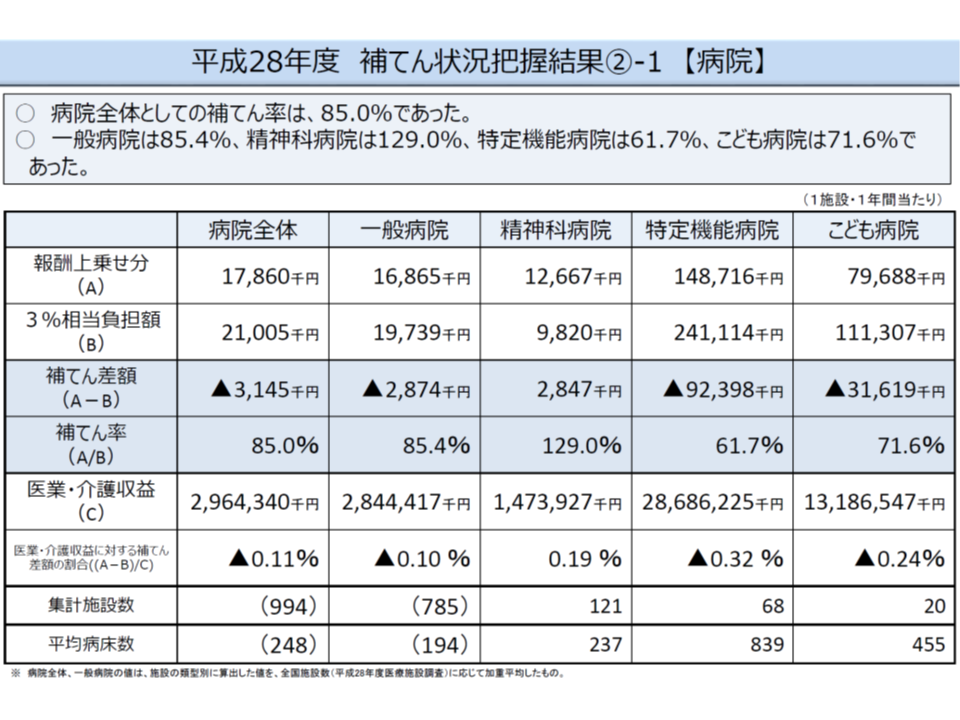

しかし、最新の補填状況を調査・分析する過程で、上記データに誤りがあることが判明(複数月にまたがる入院で入院日数を重複してカウントしており、入院料収益が見かけ上大きくなっていた。このため、入院料に上乗せされた消費税対応改定分が大きく見積もられていた)。厚労省の再調査・分析では、例えば、▼病院全体の補填率は2014年度82.9%(訂正前は102.36%)、2016年度85.0%にとどまる▼特定機能病院の補填率は、わずか2014年度61.4%(訂正前は98.09%)、2016年度61.7%であった―など、急性期病院を中心とした「大幅な補填不足」「医療機関ごとの大きなバラつき」が生じていることが分かりました(関連記事はこちら)。

2014年度の消費増税対応改定の効果(2016年度の補填率等、抜粋その2)

医療費シェアや課税経費率について、見込みと実績にズレがあった

厚労省が、「補填不足」「補填のバラつき」の原因を調査・分析したところ、次のような背景が浮かび上がってきました。

(1)課税経費率について、見込みと実績との間にズレがあった

(2)診療報酬の算定回数について、見込みと実績との間にズレがあった

(3)「収益に占める入院料等の割合」を考慮していなかった

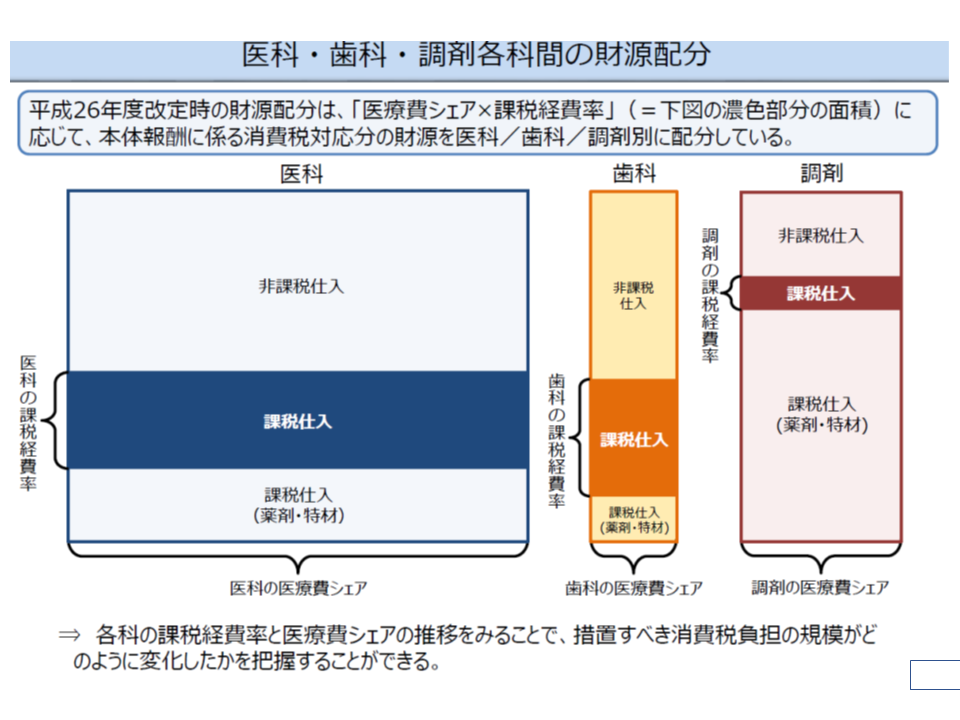

消費税対応改定は、▼医科(さらに病院と診療所)・歯科・調剤に、どの程度の財源を配分するか▼配分された財源の中で、どの基本料に何点の引き上げを行うか―という大きく2段階で検討されます。

前者の「財源配分」については、「医科(さらに病院・診療所)・歯科・調剤の医療費シェア」と、「各分野の課税経費率」とを勘案して行われます。

医療費のシェア・課税経費率をもとに、消費増税への補填に、医科(さらに病院・診療所)・歯科・調剤のそれぞれにどの程度の財源を配分すべきかを決める

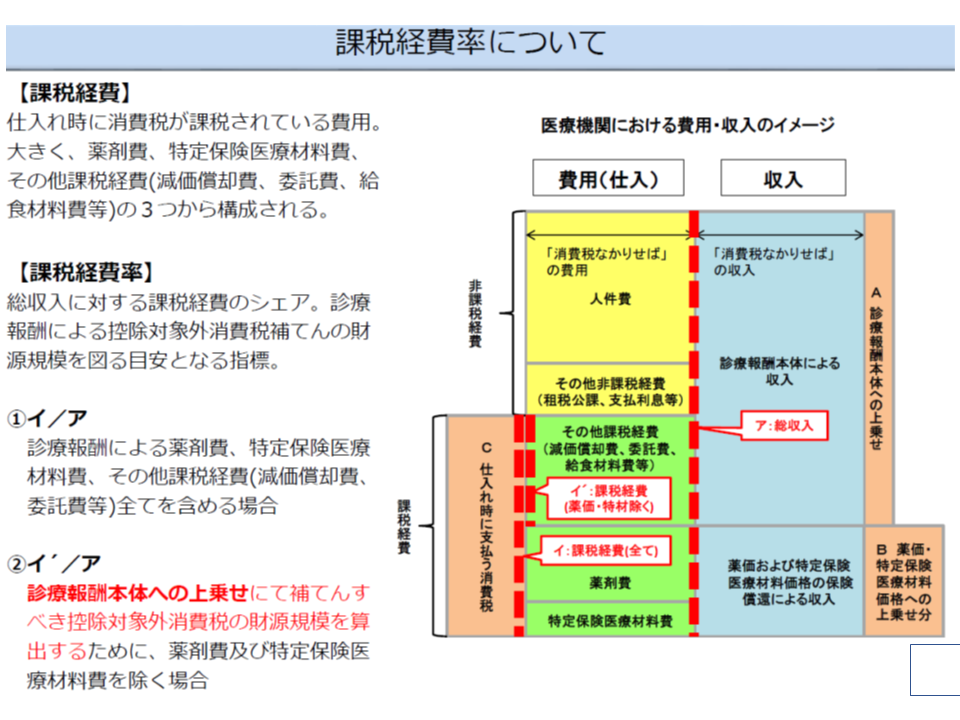

課税経費率の内容、考え方

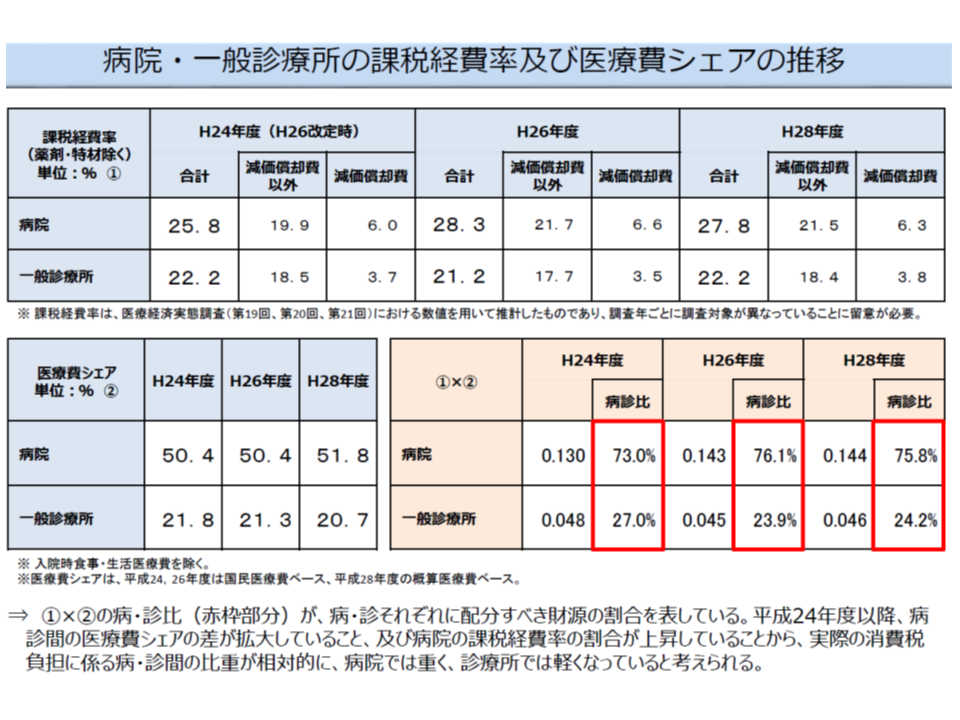

この点、(1)のように、とくに「病院:診療所」の比率が、▼2012年度は73.0:27.0→▼2014年度は76.1:23.9→▼2016年度は75.8:24.2—と変化していることが分かりました。ここから「病院に配分されるべき財源が、相対的に小さくなり、診療所に相対的に多くの財源が配分されてしまった」ことが伺えます。これが「病院において補填不足が生じ、診療所において過度の補填が生じた」こと(バラつき)の要因の1つになっていると言えます。

医療費・課税経費率の比、つまり「どれだけ財源を配分するか」の割合が、2014年度改定時よりも、徐々に病院で重く(つまり財源不足に)、徐々に診療所で軽く(つまり財源過多)となっている

さらに、病院については、「一般病棟入院基本料」1つをとっても、当時、7対1から15対1まで4種類ありましたが、サンプル数が少ない入院基本料もあったことから、2014年度改定では、「看護配置別に課税経費率を勘案することなく、例えば▼一般病棟入院基本料▼療養病棟入院基本料▼特定機能病院入院基本料―という具合に、いわば大くくりに課税経費率を見込み、それに基づいて財源配分を行う」こととなりました。しかし、例えば7対1と15対1では購入する物品の種類や量も異なるため、課税経費率には違いがあると想定されます。これが勘案されずに財源配分がなされたことが、「病院間の補填のバラつき」に結びついていると考えられます。

上乗せを行った点数の算定回数について、見込みと実績にズレがあった

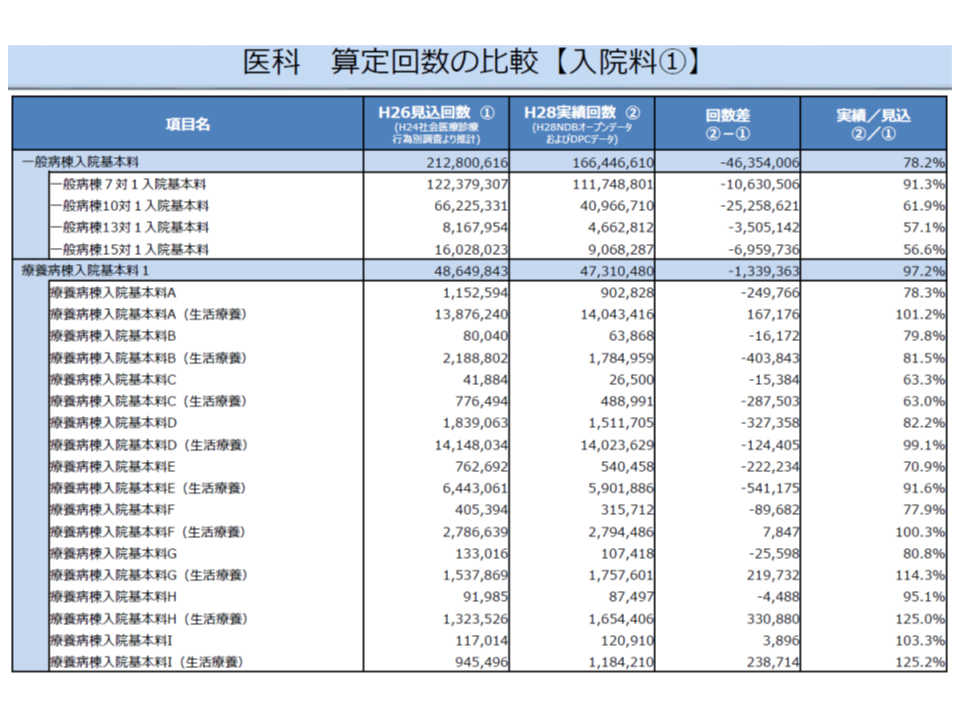

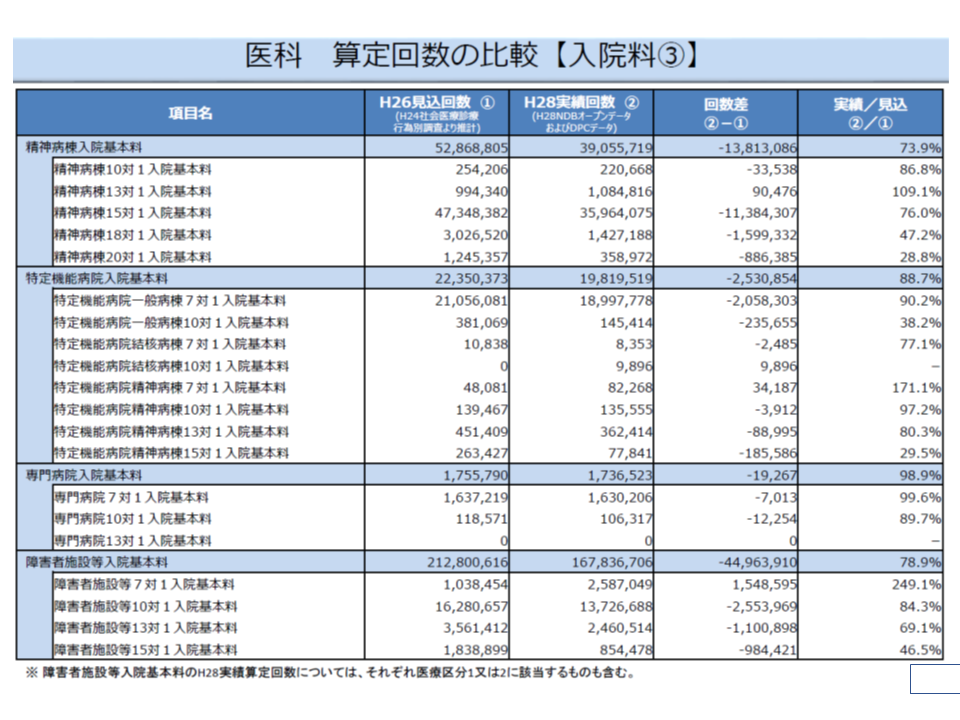

一方、後者の「点数設定」については、過去の診療報酬算定データ(2014年度改定では2012年の社会医療診療行為別調査)から、初診料や再診料、各種入院料の算定回数を見込み、それをもとに「何点の引き上げを行うことで適切に補填できるか」が判明します。この点、(2)のように、見込みと実績との間にズレが生じていたことが分かりました。

例えば、一般病棟入院基本料では、見込みに対する実績の比率は78.2%、特定機能病院入院基本料では、同じく88.7%にとどまりました。算定回数が少なければ、消費税対応の「上乗せ分」の算定(=収入)も減ってしまいます。これが「補填不足」に大きく影響しているのではないか、と樋口保険医療企画調査室長は分析しています。

2016年度の算定回数実績は、2014年度の見込みに比べて、一般病棟入院基本料では78.2%にとどまっている(7対1では91.3%)

2016年度の算定回数実績は、2014年度の見込みに比べて、特定機能病院入院基本料では88.7%にとどまっている(一般病棟7対1では90.2%)

収益に占める入院料等のシェア(割合)を考慮していなかった

ただし、例えば、療養病棟入院基本料の算定病院については、「算定回数の実績が見込みよりも小さい」(補填不足になる可能性大)にも関わらず、補填状況は100%を上回っており、課税経費率や算定回数だけでなく、別の要因によって補填のバラつきが生じていることが示唆されました。

この点、樋口保険医療企画調査室長は(3)のように「『収益に占める入院料等の割合』を考慮していなかった」ことが、病院間の補填バラつきに関係しているのではないかと分析しています。療養病棟のように、収益に占める入院料等のシェアが大きければ、点数の上乗せ効果が大きく、補填が十分に行えることになりますが、特定機能病院などの急性期病院では手術や麻酔などの点数シェアが大きく、結果として「収益に占める入院料等のシェアが低い」場合には、点数の上乗せ効果は小さく、補填不足になりがちです。

補填不足・バラつきの要因を踏まえて、今後、改善方策を具体的に議論

樋口保険医療企画調査室長は、こうした点を踏まえ、来年(2019年)10月に予定される消費増税への対応として、消費税対応改定を行うに当たっての「改善に向けた論点」を次のように提示しました。

●主に(1)の「課税経費率等に応じた財源配分」に関する改善

(a)病院・診療所の財源配分を行ったうえで、▼診療所の初診料・再診料の引き上げを行う▼病院の初診料・再診料を、診療所と同点数まで引き上げる▼残りの財源を入院料等の引き上げに充てる―という方式が「バラつき」の一因となっていることも考えられ、何らかの工夫ができないか

(b)看護配置をも勘案した課税経費率の把握などができないか

(c)基本料以外にも「個別診療報酬項目への配点」が考えられないか

(d)病院・診療所の課税経費率の比が変動していることをどう考えるか

●主に(2)の「算定回数」に関する改善

▽最新のデータ(2017年度のNDBデータを基にした、診療報酬の通年算定データ)を用いてはどうか

●主に(3)の「収益に占める入院料の割合」に関する改善

▽入院料への配点にあたり、「収益に占める入院料等の割合」などを考慮できないか

このうち(a)では、「病院と診療所で初診料・再診料の上げ幅を変えるのだろうか」といった点も考えられそうですが、長年「病院と診療所で点数が異なる。一物二価は好ましくない」という議論を中央社会保険医療協議会で行い、2012年度にようやく統一することができた経緯などを考えると、極めて難しいと考えざるを得ません。どのような工夫が考えられるのか、今後の分科会論議に注目する必要があるでしょう。

この点に関連して、支払側の幸野庄司委員(健康保険組合連合会理事)は、診療所の補填率が111.2%、病院の補填率が85.0%となっている過不足の原因が「初めに診療所の初診料等を引き上げ、それに合わせて病院の初診料等を引き上げ、残りを入院料に充てた」という仕組みにあると指摘しました。しかし、補填の過不足は、当初の「財源配分」によるところが大きく、課税経費率の補足等に主な問題があると考えるべきでしょう。厚労省保険局医療課の森光敬子課長も「点数の配分によって、財源が病院から診療所に移転するわけではない」と理解を求めています。

なお、厚労省保険局医療課の担当者は、「『8%→10%』分においても、『5%→10%』分においても、補填率が100%に近づくように設定する」考えを強調しています。

また(c)の「個別点数項目への配分」については、診療側委員はこぞって「反対」姿勢を強調しています。1989年度・1997年度の消費税対応改定では「個別点数への配分」がなされましたが、その後の改定により点数の改廃が行われ、「消費税対応分は、どこに何点乗っているのか」が見えなくなってしまいました。また、当該点数を算定しない医療機関等では、実質的に「補填されない」状況にもなってしまうのです。こうした点を踏まえて、2014年度改定で「基本料に上乗せする」方針が固まったため、診療側委員は「方針を崩すべきではない」と強調しています。

一方、幸野委員は「診療所において初診料・再診料への上乗せ、いわば過補填(111.2%)の原因になっているのではないか」とし、個別点数項目への上乗せも考えるべきと主張しています。しかし、診療所の、いわば過補填は上述したように「財源配分」の問題であり、上乗せする点数項目を見直したとしても解消されるものではありません。また、上記の「点数統一化」の経緯を考えた場合、幸野委員の提案を診療側が受け入れる余地は極めて小さいでしょう。

また、(b)の「看護配置別の課税経費率把握」には「医療経済実態調査におけるサンプル数の限界」があり、どこまで精緻化できるのか、今後のデータを待つ必要があります。さらに「収益に占める入院料等の割合」は医療経済実態調査からは直接把握できず、診療報酬算定回数等の積み上げなどをしなければなりません(つまり相当の労力が必要)。この点、診療側の猪口雄二委員(全日本病院協会会長)は「どのように入院料等に反映させるのかのイメージが十分にわかない」旨の疑問を示し、具体案を待つ姿勢を示すにとどめています。

このように「精緻化」には、大きな「労力」が必要となる一方で、「どこまで精緻化しても、完全に過不足のない補填はできない」という限界もあります。各医療機関等が納得できる形で、「精緻化」と「労力」のバランスをどのようにとっていくのか、さらに、三師会(日本医師会、日本歯科医師会、日本薬剤師会)と四病院団体協議会(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会)との合同提言(消費税対応改定を行った上で、補填の過不足を税制で調整する仕組み)なども絡み、今後の分科会論議に注目が集まります(関連記事はこちらとこちらとこちら)。

![]()

【関連記事】

医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

2019年度、医療・年金などの経費は6179億円増に抑え、29兆8241億円に—2019年度厚労省概算要求

2019年度予算の概算要求基準を閣議了解、社会保障費は6000億円増の要求が可能