医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

2018.9.12.(水)

2014年度に行われた消費増税(5%→8%)に対応するための特別の診療報酬プラス改定の補填不足等の原因を詳しく調べ、これへの救済措置を創設してほしい。また、来年(2019年)10月に予定される消費増税時には、補填不足が生じないような新たな仕組みを創設してほしい―。

国立大学附属病院長会議や日本病院会、全日本病院協会など15の病院団体で構成される「日本病院団体協議会」は9月12日、こういった要望を加藤勝信厚生労働大臣に宛てて提出しました(関連記事はこちらとこちらとこちらとこちら)。

2014年度の消費税対応改定で生じた補填不足の「救済」を

日病協の要望は、大きく(1)2014年度に行われた消費税対応改定の補填不足の救済(2)2019年10月に予定される消費増税への適切な対応―の2点に分けることができます。重なる部分もありますが、分けて見てみましょう。

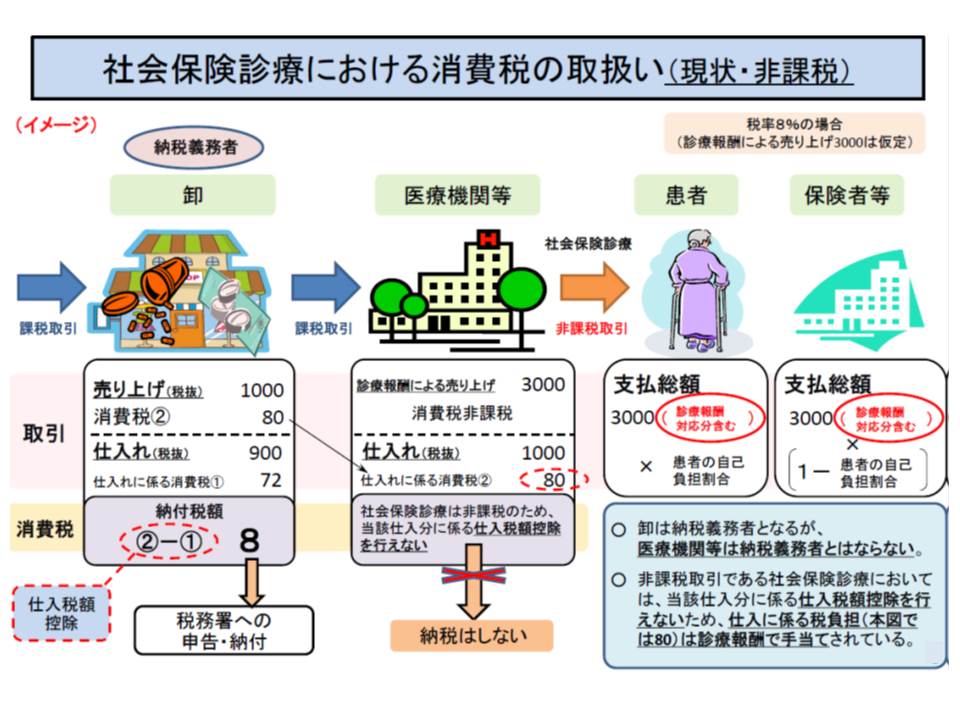

保険医療については「消費税は非課税」となっているため、医療機関や薬局(以下、医療機関等)が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、医療機関等が最終負担をしています(いわゆる「控除対象外消費税」)。このため、物価や消費税率が上がれば、医療機関等の負担もダイレクトに大きくなるため、1989年の消費税導入時から「医療機関等の消費税負担を補填するために、特別の診療報酬プラス改定を行う」(以下、消費税対応改定)こととなっています(消費税導入時の1989年度、消費税率引き上げ時の1997年度と2014年度)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

2014年度には消費税率が5%から8%に引き上げられたため、初診料や再診料、各種入院料といった「基本診療料」を引き上げる、消費税対応改定が行われました。厚生労働省が、この2014年度の消費税対応改定の効果を調べたところ、当初は▼医療機関等全体では、消費税負担に対し102.07%の補填(診療報酬収入の上乗せ)がなされた▼個別医療機関ではバラつきがある(例えば、一般病院では101.25%、精神科病院では134.47%の補填がなされたが、特定機能病院では98.09%、こども病院では95.39%にとどまる)—と分析されました(2015年11月、関連記事はこちら)。

しかし、最新の補填状況を調査・分析する過程で、上記データに誤りがあることが判明(複数月にまたがる入院で入院日数を重複してカウントしており、入院料収益が見かけ上大きくなっていた。このため、入院料に上乗せされた消費税対応改定分が大きく見積もられていた)。厚労省の再調査・分析では、例えば、▼病院全体の補填率は2014年度82.9%(訂正前は102.36%)、2016年度85.0%にとどまる▼特定機能病院の補填率は、わずか2014年度61.4%(訂正前は98.09%)、2016年度61.7%であった―など、急性期病院を中心とした「大幅な補填不足」「医療機関ごとの大きなバラつき」が生じていることが分かりました(関連記事はこちら)。

この問題について、日病協では、「補填不足、計算違いの原因を詳細に調べ、結果をすべて公表する」とともに、「2014年度以降の補填不足に対し、有効な救済措置を創設する」ことを要望しています。修正後データからは、単純計算で「病院全体・4年間(2014-17年度)分で888億円の補填不足がある」ことになります(「特定機能病院の不足額9239万8000円×病院数」+「子ども病院の不足額3161万9000円×病院数」・・といった計算)。日病協の代表者会議では、「病院経営は非常に厳しい。その厳しさの背景には、消費税負担の補填不足もあるのではないか」という意見が多数出されており、今回の「補填不足分に対する救済措置」要望につながったものです。

2019年10月の消費増税に合わせ、「個別医療機関の過不足を調整」する仕組み創設を

(2)は来年(2019年)10月に予定される消費税率引き上げにおいて、「公平な補填」「過不足のない補填」を求める内容です。

日病協では、▼診療報酬での対応が必要となった場合、すべての医療機関、とくに病院機能別に公平な補填を行う▼診療報酬での対応では、必ず補填のバラつきが残るため、各医療機関の「消費税補填相当額」(補填額)と「控除対象外仕入税額」(負担額)とを比較し、過不足には税制上での対応を可能とする仕組みを創設する―ことを求めています。

これは、8月29日に三師会(日本医師会、日本歯科医師会、日本薬剤師会)と四病院団体協議会(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院会協会で構成)とが、「医療界が一致団結できる具体的対応」として提言した内容、さらに厚生労働省が行った税制改正要望とも一致する内容です。

今後、12月初旬から中旬の2019年度税制改正に向けて、どのような調整が行われるか注目が集まります。

![]()

【関連記事】

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

2019年度、医療・年金などの経費は6179億円増に抑え、29兆8241億円に—2019年度厚労省概算要求

2019年度予算の概算要求基準を閣議了解、社会保障費は6000億円増の要求が可能

骨太方針2018を閣議決定、公的・公立病院の再編統合、病床のダウンサイジング進めよ

2019-21年度、社会保障費は「高齢化による増加」のみ認める、公立病院等の再編進めよ―経済財政諮問会議

団塊の世代が後期高齢者となりはじめる2022年度までに社会保障改革を実行せよ―経済財政諮問会議

健康寿命延伸・ICT活用、2040年度に必要な医療・介護人材は935万人に圧縮可能―経済財政諮問会議

今後3年で社会保障改革が必要、元気高齢者活用やAIケアプラン等に取り組め―経済財政諮問会議

「健康寿命の増加>平均寿命の増加」目指し、健康・医療・介護データの利活用等を推進―未来投資会議

高額医療技術の保険収載や軽微傷病の負担水準など、「保険給付範囲」を正面から議論せよ―財政審建議

控除対象外消費税問題、「2014年度改定での補填不足」への対応も国に要望する―日病協

消費増税補填不足問題、次回増税時には同様の事態が生じないような対策を―日病協

専門研修修了医(certified doctor)と臨床経験を十分に積んだ専門医(specialist)は区別すべき―四病協

2014年度消費増税対応改定の検証誤り、「厚生労働行政の根本」が揺らぐ大問題—四病協