2014年度消費増税対応改定の検証誤り、「厚生労働行政の根本」が揺らぐ大問題—四病協

2018.7.25.(水)

メディ・ウォッチでもお伝えしているとおり、7月25日の診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)で、2014年度の消費増税(5%→8%)に対応するための特別の診療報酬プラス改定(以下、消費増税対応改定)の検証結果に誤りがあることが報告されました(関連記事はこちら)。

同日に開催された、四病院団体協議会(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会)の総合部会でも、この点が大きな議論となり、「厚生労働行政の根本が揺らぐ大問題であり、『単なるミス』と簡単に考えてほしくない」「2014年度の消費増税対応改定で十分な補填がなされず、それが現在の報酬でも継続している。急性期病院等への補填が必要なのではないか」といった意見が出ています。

7月25日の四病院団体協議会・総合部会後に記者会見に臨んだ、日本精神科病院協会の山崎學会長(写真中央)、全日本病院協会の猪口雄二会長(写真向かって左)、日本医療法人協会の伊藤伸一会長代行(写真向かって右)

目次

病院全体では85%、特定機能病院では60%程度の補填にとどまる

2014年度には、消費税率が5%から8%に引き上げられたため、医療機関の消費税負担増を補填するために、特別の診療報酬プラス改定が行われました(通常の改定とセットで実施)。診療報酬算定項目の不公平などを勘案し、基本料(初診料や再診料、入院基本料、特定入院料)などに消費増税分の「上乗せ」(点数の引き上げ)が行われています(例えば、初診料では12点、再診料・外来診療料では3点、7対1一般病棟入院基本料では25点、10対1一般病棟入院基本料では21点、7対1特定機能病院入院基本料(一般)では33点、10対1特定機能病院入院基本料(一般)では28点、など)。

この2014年度の消費増税対応改定の効果について、厚生労働省が調査を行ったところ▼マクロ(医療界全体)では概ね補填されている(102.07%)▼病院の種別等で補填状況にバラつきがある―との結果が出ました(2015年11月公表)(関連記事はこちら)。

しかし、今般、最新の補填状況を調査する中で「2015年11月公表データにおいて、複数月をまたぐ入院では『入院日数が重複してカウント』される、という誤りがある」ことが分かり、厚労省は急きょ、再調査(集計)・分析を実施。その結果、例えば▼病院全体では102.36%(2014年度)の補填とされていたが、実際には85.0%(2016年度)であった▼一般病院では101.25%(2014年度)の補填とされていたが、実際には85.4%(2016年度)に過ぎなかった▼特定機能病院では98.09%(2014年度)の補填とされていたが、実際には61.7%(2016年度)にとどまった—などの状況が明らかになりました(関連記事はこちら)。

「消費増税への診療報酬での対応には無理がある」との声が四病協で多数

7月25日の四病協総合部会後に記者会見に臨んだ、消費税分科会の委員でもある全日本病院協会の猪口雄二会長は、「厚労省データへの信頼が揺らぐ。7月25日の消費税分科会には『修正後のデータ』が報告されたが、これも『正しいのか』と心配してしまう」と指摘。また日本精神科病院協会の山崎學会長も、「厚生労働行政の根本が揺らぐ大問題であり、『単なるミス』と簡単に考えてほしくない」と問題視しています。

さらに猪口全日病会長からは、「2014年度の消費増税対応改定では、医療界全体で補填率が92.5%にとどまり、医療機関の種類で大きなバラつきが出ている。これは消費増税に診療報酬で対応することが『無理である』ことを証明するものだ。また建て替えなどを行った場合には、巨額の控除対象外消費税が発生するが、それには対応がなされないという問題もある。根本的な見直しが必要である」との声が四病協内部で多数出ていることも紹介されました。今後、四病協の内部、さらには日本医師会との合同協議などでどのような「根本的な見直し案」がまとまるのか注目が集まります(関連記事はこちらとこちら)。

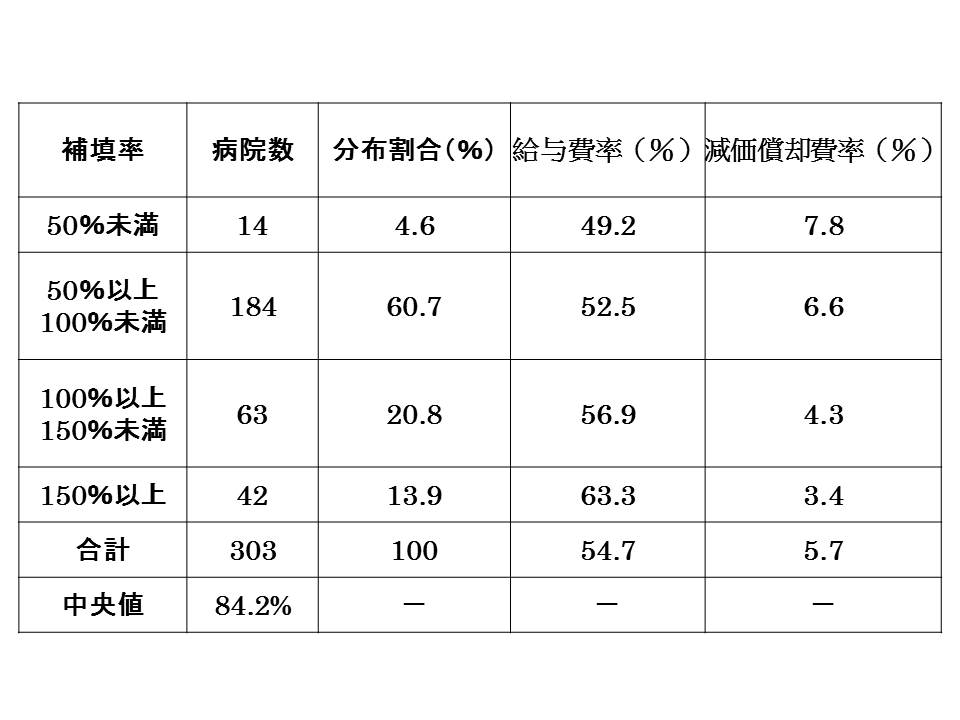

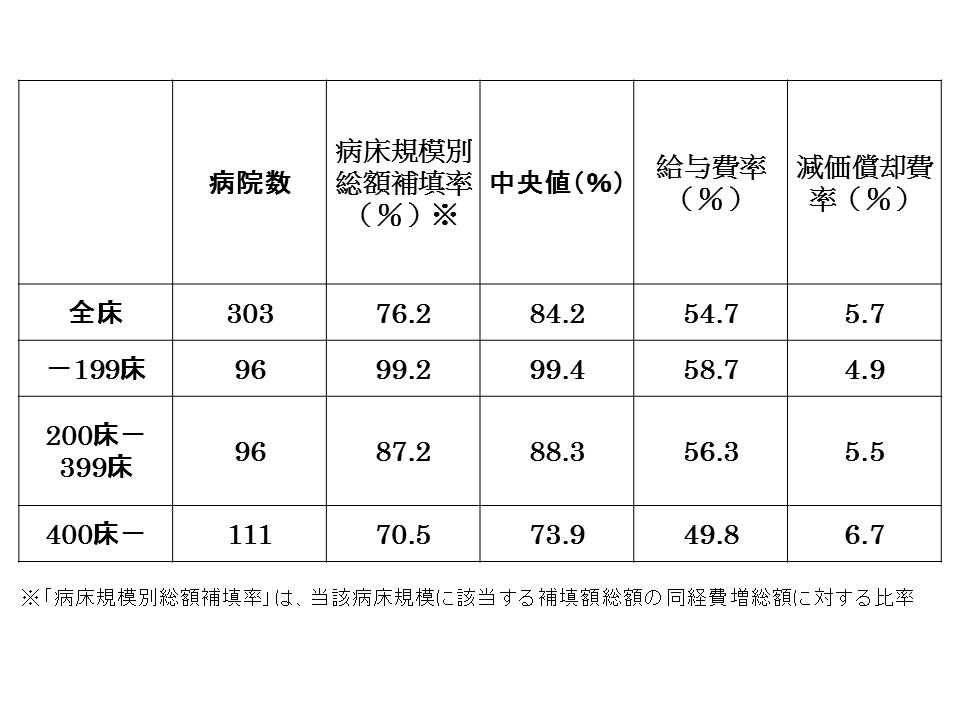

他方、やはり消費税分科会の委員でもある日本医療法人協会の伊藤伸一会長代行は、「実は2015年2月に四病協と日本病院団体協議会との合同調査(303病院が有効回答)を行い、▼病院全体の補填率は84.2%▼大規模病院ほど補填率が低い(200床未満では平均99.2%、200-399床では87.2%、400床以上では70.5%)—などといった結果が出た。その後、厚労省の補填率調査結果で『マクロでは補填されている』と大々的に発表されたが、今にして思えば、我々病院団体の調査結果の方が正確であった」とコメント(関連記事はこちら)。

2014年度の消費税対応診療報酬改定、65.3%の病院では消費増税に対する補填が100%に満たない

病床規模の大きな病院ほど、消費増税に対する診療報酬プラス改定の補填率は低い傾向にある

さらに伊藤医法協会長代行は、データ誤りが2014年度の消費増税改定から4年も経過してから明らかになった点に注目し、「元データなども公開し、誰もが検証できる仕組みとしておく必要がある」と提案。例えば、2015年11月に厚労省が検証データを示した際に誤りが分かれば、2016年度の前回診療報酬改定あるいは2018年度の今回診療報酬改定で一定の対応が図られたのではないかと指摘しています。医療機関の経営データであり、すべてを公開することは困難ですが、検証可能性を確保する何らかの仕掛けは検討に値しそうです。

急性期病院では入院基本料と診療単価との差が大きいため、補填不足になったのでは

また、猪口全日病会長は、「急性期病院では、入院基本料と診療単価(患者1人1日当たりの請求額)との開きが大きい(手術料や麻酔料など)。一方で、精神科病院や慢性期病院では、入院基本料と診療単価の開きが小さい。この差が『急性期病院の補填不足』『バラつき』の原因ではないか」と分析しています(関連記事はこちらとこちら)。来年(2019年)10月に予定される消費増税(8%→10%)に診療報酬改定で仮に対応するとなれば、「病院を、種類別・入院基本料別などに分類し、それぞれにおいて、消費税負担がどの程度発生しているのか(課税経費率などから)を調べ、細かく、丁寧に上乗せ(点数引き上げ)を行っていく」ことが現実的な対応の1つとなることが、猪口全日病会長の分析からも裏付けられます。

病院に対する「過去の補填不足分」を別途、補填せよとの声もあるが・・・

ところで、山崎日精協会長と伊藤医法協会長代行は、「厚労省の修正データでは、2016年度には1病院当たり314万5000円の補填不足があることが示された。ここから病院全体(2016年度は8500施設弱)で1年間に260億円程度の補填不足があると試算される。さらに2014年度改定以降、現在まで補填不足が続いているので、病院全体で1000億円程度の補填不足になっている」と指摘。この過去の補填不足分1000億円について「病院側への補填を行うべきではないか」とも要望しています。

もっとも、7月25日の消費税分科会では、厚労省保険局医療課保険医療企画調査室の矢田貝泰之室長が「診療報酬制度では、『不足していたので後から補填する、逆に多かったので国に戻してもらう』といった仕組みとしていない」ことを確認。また、仮に「過去の補填不足分を医療機関等に別途補填する」ことになれば、理論的には100%を超える補填がなされている一般診療所(111.2%)、精神科病院(129.0%)、療養病棟入院基本料算定病院(107.5%)は、「多く補填された分を国に返還しなければならない」こととなってしまいます。「過去の補填不足分を、別途補填する」仕組みの導入には大きな障壁がありそうです。

![]()

【関連記事】

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

2019年10月の消費税率引き上げに備え、薬価・材料価格の調査を実施―消費税分科会

消費増税対応に向けて、薬価調査や医療経済実態調査を行うべきか―消費税分科会

2014年度の消費増税対応プラス改定、全体で補填できているが、ばらつきも大きい―消費税分科会

「消費増税」分を14年度改定で適切に補てんできているのかを調査―消費税分科会

消費税の課税対象範囲、診療報酬項目ごとの把握は極めて困難―消費税分科会

消費税負担が診療報酬の上乗せ分を超過した場合、超過分を医療機関に還付すべき―日医

消費税負担が診療報酬の上乗せを超過した場合、超過分の税額控除(還付)を認めよ―日病

2018年度改定の看護必要度見直しは妥当、看護必要度IIへ移行し看護職の負担軽減を—四病協

消費税問題、非課税ベースに「仕入税額相当超過分を還付する」仕組み創設を―日医・医業税制検討委

消費税アップの負担増「診療報酬対応に限界」-日病協調査、「税制改正で抜本対応を」

2016年度のC項目創設受け、2017年は手術・麻酔の請求点数が大幅増―厚労省・社会医療統計

2016年には手術やDPCの点数が増加、急性期に手厚い改定であったか―厚労省・社会医療統計