2019年10月の消費税率引き上げに備え、薬価・材料価格の調査を実施―消費税分科会

2018.3.30.(金)

来年(2019年)10月から消費税率が10%に引き上げられる予定である。これに「診療報酬の上乗せ」で対応することになった場合に備えて、今年(2018年)の医薬品・特定保険医療材料の取引価格に関する調査(薬価・材料価格調査)を実施する―。

3月30日に開催された、診療報酬調査専門組織の「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)でこういった方針が了承されました。

もっとも、消費増税への対応を、「診療報酬の上乗せで行うのか」「2014年度と同様に基本診療料に上乗せするのか」などは今後、議論していくことになり、現時点では全くの「白紙」状態です。

3月30日に開催された、「第15回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

目次

まず「医療機関等が負担している消費税」の現状を、各種調査により把握する

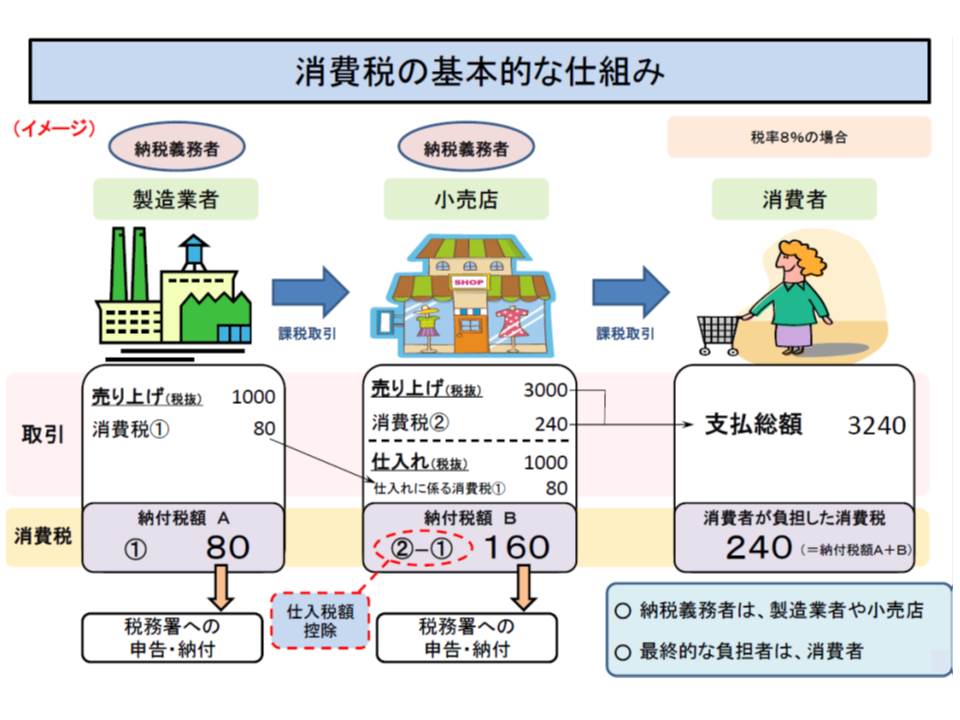

消費税は、最終消費者が負担することが大原則です。一般の商取引であれば、小売業者は卸業者等に消費税を支払いますが、その分は小売価格に上乗せし、最終消費者が負担しているのです。

通常の消費取り引きでは、小売業者は製造業者に消費税分(80円)を支払うが、消費者から消費税(240円)を受け取り、製造業者へ支払った分は「仕入税額控除」が受けられるため、いわゆる損税は発生しない。

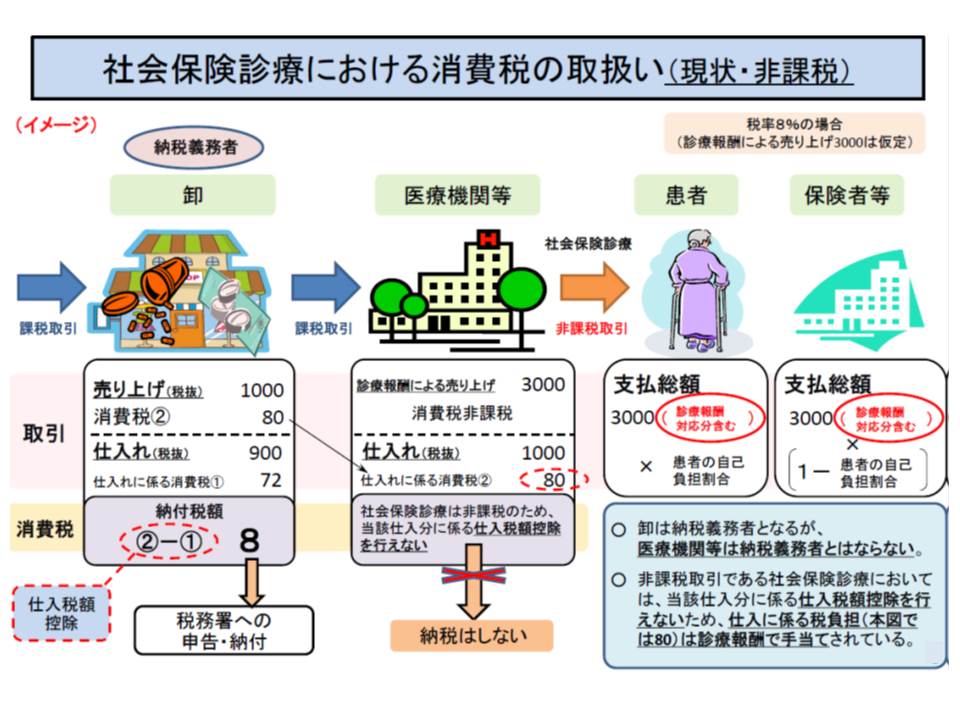

しかし保険医療については「消費税は非課税」とされており、例えば医療機関や薬局(医療機関等)が納入業者から物品購入等の際に支払った消費税について、患者負担に転嫁することはできず、医療機関等が負担することになります(いわゆる「控除対象外消費税」(損税)と呼ばれる)。この問題は1989年の消費税導入時から認識されており、「医療機関等の消費税負担を補填するための、特別の診療報酬プラス改定」(消費税対応改定)が行われてきています(消費税導入時の1989年、消費税率引き上げ時の1997年、2014年)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

来年(2019年)10月には、消費税率が10%に引き上げられる予定であり、これまでと同様の考え方をとれば、消費税対応改定が行われることになります。後述するように「プラス改定が実施されるかどうか」は確定していませんが、仮に「診療報酬で対応する」ことが決まった場合に備えて、準備をしておかなければいけません。

消費税改定対応は、大きく(1)「医療機関等が支払う消費税」(増加分)を把握する(2)「医療機関等が支払う消費税」を適切に賄うプラス改定内容を決定する―という2工程に分けて考えることができます。

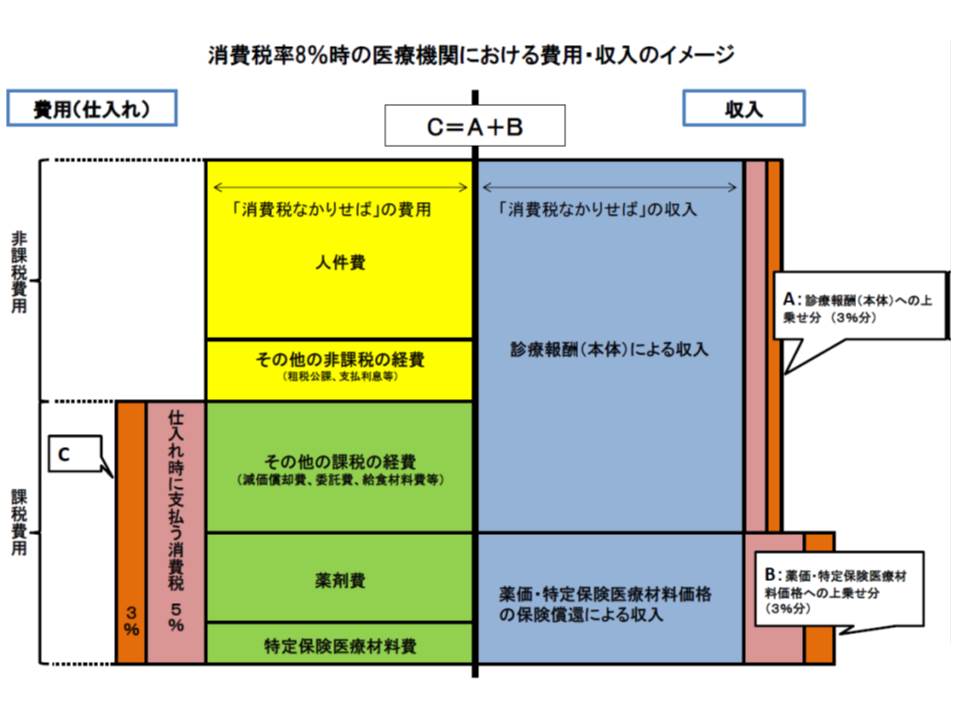

(1)は、医療機関の費用(人件費や材料費、委託費など)のうち「消費税が課税される部分(課税費用)がどの程度か」を把握するもので、具体的には、消費税が課税される▼薬剤費▼特定保険医療材料費▼その他の課税経費(減価償却費、委託費、給食材料費等)―の割合を調べていきます。

薬剤費比率は薬価調査で、特定保険医療材料費比率は材料価格調査で、その他の課税経費比率は医療経済実態調査(医療機関調査)で調べることができます。ただし、その他の課税経費比率は、過去の医療経済実態調査で「変動が少なく、概ね一定している」(例えば医療機関等全体で22%程度)ことが分かっており、新たに調査は行わず、直近の調査結果(今回は、昨年(2017年)11月に公表)を用いることになります(関連記事はこちら)。

したがって、改めて実施する調査は、▼薬剤費比率を把握するための「薬価調査」▼特定保険医療材料費比率を把握するための「材料価格調査」―の2つとなります(2018年の実際の取り引き価格(実勢価格)を調べます)。

薬剤や特定保険医療材料については、公定価格に消費税分が乗せられるため、2014年度(平成26年度)の診療報酬改定では、Cのうち「その他の課税の経費」に対応する部分を診療報酬本体で補填(A)する構造になっている

なお、2014年度の消費税対応改定論議では、「消費税負担が大きくなる高額投資(例えば建物の新設や大改築など)の状況を把握し、これを改定内容に生かせないか」との考えの下、「医療機関における設備投資調査」が行われました。しかし、「高額投資は年度により変動が大きい(大改築などは毎年度するものではない)」「個別診療報酬との対応が明確ではない(大改築と診療行為には関係がない)」ことが明確となり、改定内容には反映されていません。2019年度の消費税対応改定に向けて、今後「設備投資の調査が必要となる」と判断された時点で、調査実施に向けた検討が行われます。

薬価調査・材料価格調査の詳細(対象品目をどう考えるか、など)は、今後、中央社会保険医療協議会の総会、薬価専門部会、保険医療材料専門部会で議論されます。

次いで「消費税負担補填の改定内容」を検討、補填率のバラつき解消が重要課題に

(2)の改定内容論議は、今後の検討テーマであり、現時点では「全くの白紙」ですが、過去の改定内容を簡単に振り返っておきましょう。

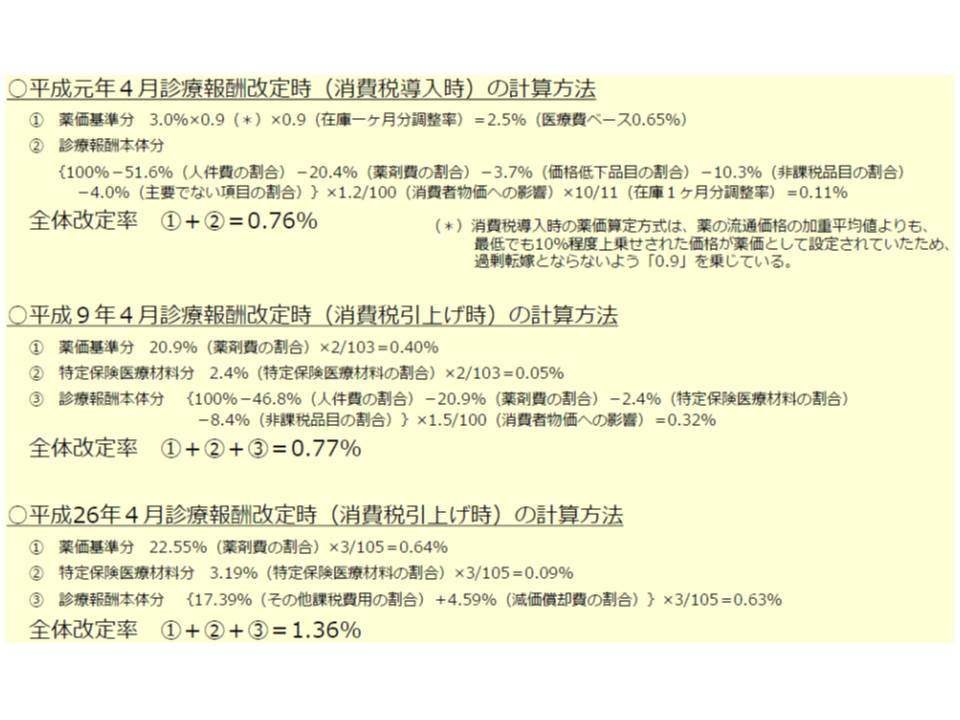

1989年度(消費税導入:3%)、1997年度(消費増税:3%→5%)には、「消費税負担と関連の深い診療報酬項目」をピックアップし、そこに点数の上乗せが行われました。

しかし2014年度(消費増税:5%→8%)には、個別点数への上乗せでは、「医療機関の点数算定状況によって不公平が生じる」「点数の再編・統合が行われた場合、消費税対応改定分が見えなくなってしまう」といった課題があるとの指摘を受け、「基本診療料への上乗せ」方式が採用されました。例えば、初診料、再診料、地域包括診療料、各種の入院基本料や特定入院料などです。

平成元年(1989年)、平成9年(1997年)、平成26年(2014年)にそれぞれ、消費税導入・増税に対する特別の診療報酬プラス改定が実施された

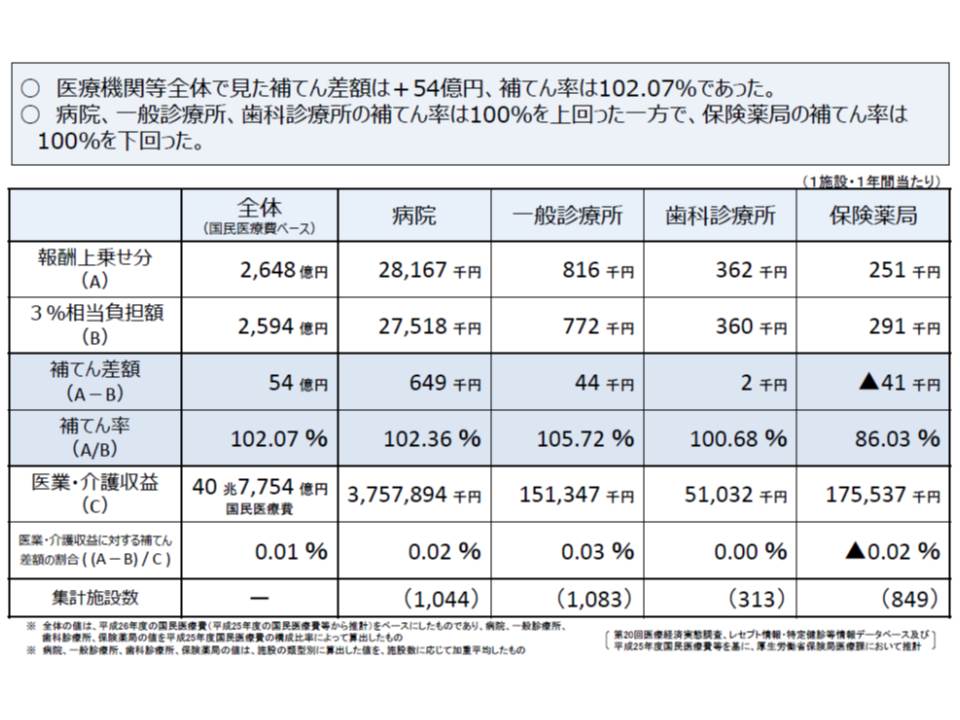

2014年度の消費税対応改定の影響を厚労省が調べたところ、「医療機関全体で、消費税負担に対し102.07%の補填(診療報酬収入の上乗せ)がなされている」ことが分かり、中医協では「マクロでは概ね補填されている」と結論付けています(補填率が100%に近いほど「適切な補填」を意味し、補填率が100%よりも大きければ「益税」(消費税負担を上回る収益増)が、補填率が100%に満たなければ「損税」(診療報酬で消費税負担を補填しきれていない)が発生していることを意味する、関連記事はこちら)。

ただし、個別に見ると大きなバラつきがあります。医療機関等の種類別に見ると、▼病院:102.36%▼一般診療所:105.72%▼歯科診療所:100.68%▼保険薬局:86.03%―となっており、「診療所では若干手厚い補填がなされ、薬局では補填が不十分(大きな損税が発生している)」な状況です。

保険薬局では補填率が86.03%と低いが、全体では102.07%の補填率となっており、厚労省は「消費増税に対しプラス改定で全体的なカバーはできた」と見ている

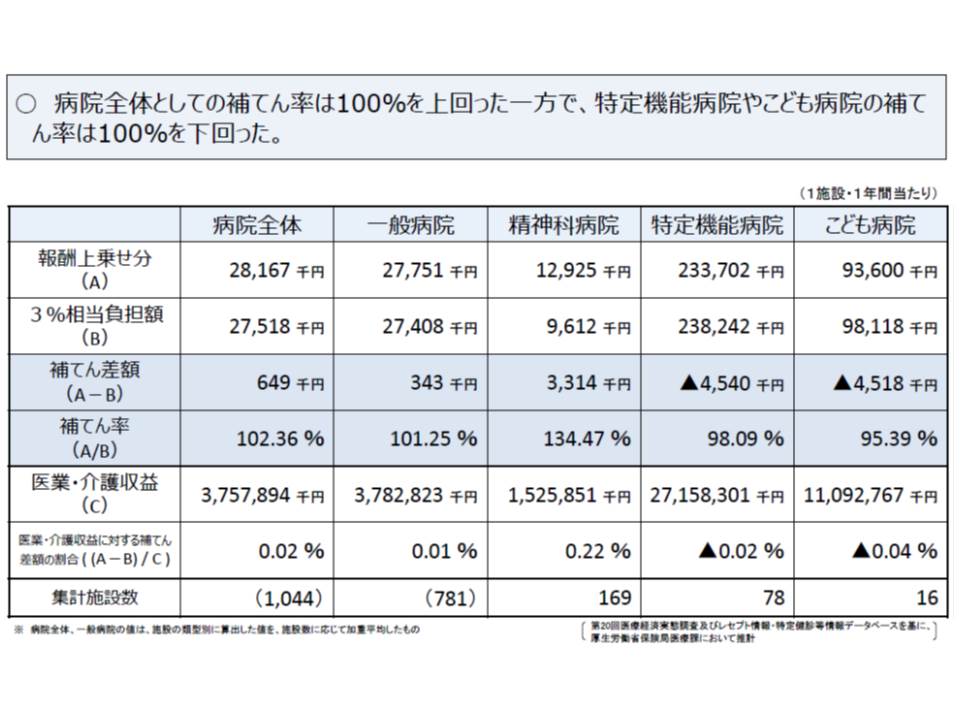

また病院を種類別に見ると、▼一般病院:101.25%▼精神科病院:134.47%▼特定機能病院:98.09%▼こども病院:95.39%―となっており、「精神科病院では益税が発生しており、特定機能病院や子ども病院では若干の損税となっている」ことが分かりました。

特定機能病院(98.09%)や子ども病院(95.39%)では、消費増税に対する補填が十分なされていない

来年度(2019年度)の消費税対応改定の内容を考えるにあたっては、こうした「補填のバラつき」をできる限り解消し、「補てん率100%」を目指すことになると、厚労省保険局医療課保険医療企画調査室の矢田貝泰之室長は強調しています。

2019年度の税制改正に向け、「消費税問題の抜本的な解決」の検討も

ところで、消費税対応を診療報酬で行うことには、中医協の診療側・支払側を問わず「問題がある」との指摘があります。例えば「診療報酬の算定状況は各医療機関で異なり、多かれ少なかれ、必ず不公平が生じる」「診療報酬は結果的に患者が負担する(年齢・所得に応じて1-3割が患者負担)ものであり、『非課税』措置と矛盾する」といった指摘です。

このため、昨年(2017年)末の税制改正大綱では、医療に係る消費税の在り方について「2019年度税制改正に際し、税制上の抜本的な解決向けて総合的に検討し、結論を得る」ことが定められました。今後、政府や与党の税制調査会などで議論されることになり、例えば医療機関サイドからは「診療報酬についてはゼロ%の消費税を課税し、還付可能な仕組みとしてはどうか」「診療報酬による補填分を超過した消費税負担は、医療機関に還付する仕組みを設けてはどうか」といった提案もなされています(関連記事はこちらとこちら)。

したがって来年度(2019年度)の消費税対応改定は、こうした税制改正論議も横目に見ながら検討されることになります。

なお、消費税対応改定を行う場合、その実施時期も問題となります。自然に考えれば「2019年10月から消費税が引き上げられるのだから、改定も2019年10月に実施する」となりそうですが、2020年4月には通常の診療報酬改定が控えており、「わずか半年の間に2度の改定を行う」ことは、医療機関等にとって大きな負担となります(直接的にはシステム改修等のコストが発生する)。一方、効率性を考えて「2020年4月の通常改定に合わせる」となれば、「半年分の消費増税負担が医療機関に課せられる」ことになってしまいます。

この点も含め、今後の消費税分科会論議には大きな注目が集まります。

![]()

【関連記事】

消費増税対応に向けて、薬価調査や医療経済実態調査を行うべきか―消費税分科会

2014年度の消費増税対応プラス改定、全体で補填できているが、ばらつきも大きい―消費税分科会

「消費増税」分を14年度改定で適切に補てんできているのかを調査―消費税分科会

消費税の課税対象範囲、診療報酬項目ごとの把握は極めて困難―消費税分科会

消費税負担が診療報酬の上乗せ分を超過した場合、超過分を医療機関に還付すべき―日医

消費税負担が診療報酬の上乗せを超過した場合、超過分の税額控除(還付)を認めよ―日病

2016年度改定後に一般病院の損益比率は▲4.2%、過去3番目に悪い—中医協総会(1)

2018年度診療報酬改定、答申内容を一部訂正―厚労省

【2018年度診療報酬改定答申・速報6】がん治療と仕事の両立目指し、治療医と産業医の連携を診療報酬で評価

【2018年度診療報酬改定答申・速報5】在総管と施設総管、通院困難患者への医学管理を上乗せ評価

【2018年度診療報酬改定答申・速報4】医療従事者の負担軽減に向け、医師事務作業補助体制加算を50点引き上げ

【2018年度診療報酬改定答申・速報3】かかりつけ機能持つ医療機関、初診時に80点を加算

【2018年度診療報酬改定答申・速報2】入院サポートセンター等による支援、200点の【入院時支援加算】で評価

【2018年度診療報酬改定答申・速報1】7対1と10対1の中間の入院料、1561点と1491点に設定