控除対象外消費税問題、「2014年度改定での補填不足」への対応も国に要望する―日病協

2018.8.24.(金)

いわゆる「控除対象外消費税問題」に関し、(1)来年(2019年)10月に予定される消費増税(8%→10%)への対応(2)2014年度の消費増税対応診療報酬改定における補填不足の原因究明(3)(2)の補填不足への対応―について、病院団体としての要望を早急に国へ伝える―。

日本病院団体協議会は8月24日の代表者会議で、こういった方針を固めました。

8月24日の日本病院団体協議会・代表者会議後に記者会見を行った山本修一議長(国立大学附属病院長会議常置委員長、千葉大学医学部附属病院長、向かって右)と長瀬輝諠副議長(日本精神科病院協会副会長、医療法人社団東京愛成会理事長・同回高月病院院長、向かって左)

目次

2019年10月に予定される「消費税率10%」への適切な対応を要望する

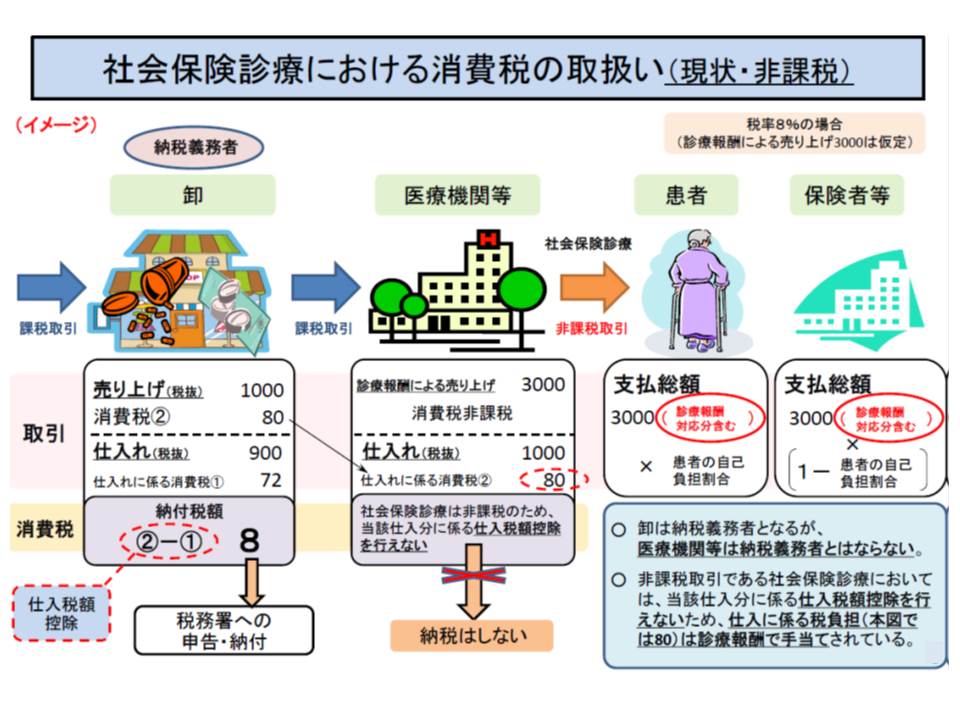

医療については「消費税は非課税」となっているため、医療機関や薬局(以下、医療機関等)が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁することはできず、医療機関等が負担しています(いわゆる「控除対象外消費税」と呼ばれる)。このため、物価や消費税率が上がれば、医療機関等の負担が大きくなるため、1989年の消費税導入時から「医療機関等の消費税負担を補填するために、特別の診療報酬プラス改定を行う」(以下、消費税対応改定)こととなっています(消費税導入時の1989年度、消費税率引き上げ時の1997年度、2014年度)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

来年(2019年)10月には、消費税率が現在の「8%」から「10%」に引き上げられるため、医療機関等が負担する「控除対象外消費税」も増加します(つまり医療機関等の費用負担が大きくなる)。そこで、国立大学附属病院長会議や日本精神科病院協会、日本病院会、全日本病院協会などの病院団体で構成する日本病院団体協議会(日病協)では、「消費増税対応」に関する病院団体としての考え方をまとめ、国に要望することとしたものです。冒頭に述べたように、要望内容は大きく次の3項目となる見込みです。

(1)来年(2019年)10月に予定される消費増税(8%→10%)への対応

(2)2014年度の消費増税対応診療報酬改定における補填不足の原因究明

(3)(2)の補填不足への対応

まず(1)は、消費税率の引き上げに伴って「医療機関の控除対象外消費税負担が増加する」ことを踏まえ、国おいて「適切に対応せよ」という要望です。具体的にどのような対応を要望するかは、近く三師会(日本医師会、日本歯科医師会、日本薬剤師会)と四病院団体協議会(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会)とが示す「提言」を踏まえたものとなります。

日本医師会の医業税制検討委員会では、これまでに「現行の非課税制度を前提として、『診療報酬に仕入税額相当額として上乗せしている2.89%相当額を上回る仕入消費税額』については、税額控除(還付)を認める」仕組みの創設を提唱していますが(関連記事はこちら)、近く示される提言では、「来年度(2019年度)の消費増税時に、この仕組みを創設せよ」と求めるのか、あるいは「新たな仕組みは将来の課題とし、来年度(2019年度)の消費増税時には、これまで通りの消費税対応改定(特別の診療報酬プラス改定)で対応せよ」と求めるのか、その内容に注目が集まります。

なお、前者の「税制での対応」を求める場合には、要望の宛先は財務省に、後者の「診療報酬での対応」を求める場合には、要望の宛先は厚生労働省と財務省(改定財源の確保)になるでしょう。この点、日病協の山本修一議長(国立大学附属病院長会議常置委員長、千葉大学医学部附属病院長)は「税制と診療報酬をきれいに整理することは難しい」と述べており、要望の宛先にも注目する必要があるでしょう。

2014年度の消費税対応改定における「補填不足」の原因究明を要望する

また(2)は、2014年度の消費増税時(5%→8%)になされた消費税改定対応では「特に急性期の大病院を中心に、大幅な補填不足があった」ことについて、原因究明を求めるものです。

1989年度・1997年度の消費税対応改定では、個別点数への上乗せ方式が採用されました。しかし、「医療機関等の診療報酬算定状況で不公平が生じる(極論すれば上乗せの診療報酬項目を算定しない医療機関等では、全く消費増税分が補填されない)」「診療報酬項目の再編・統合が行われた場合に、消費税対応改定分が見えなくなる」といった課題があることから、2014年度の消費税対応改定では、初診料や再診料、地域包括診療料、各種入院基本料や特定入院料などの「基本診療料」へ上乗せを行う方式が採用されました。

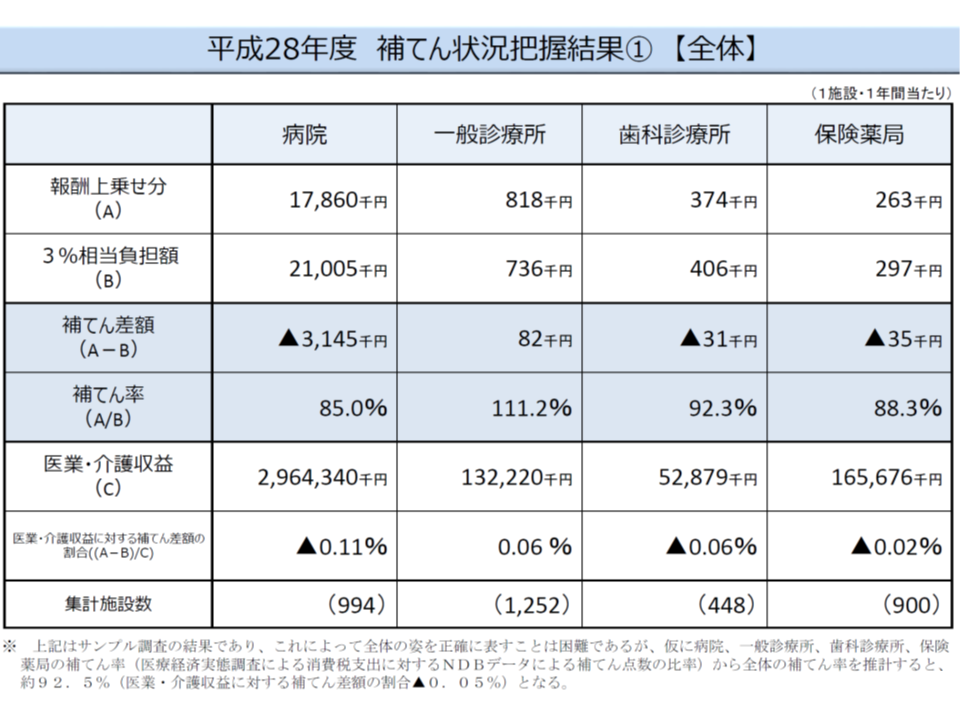

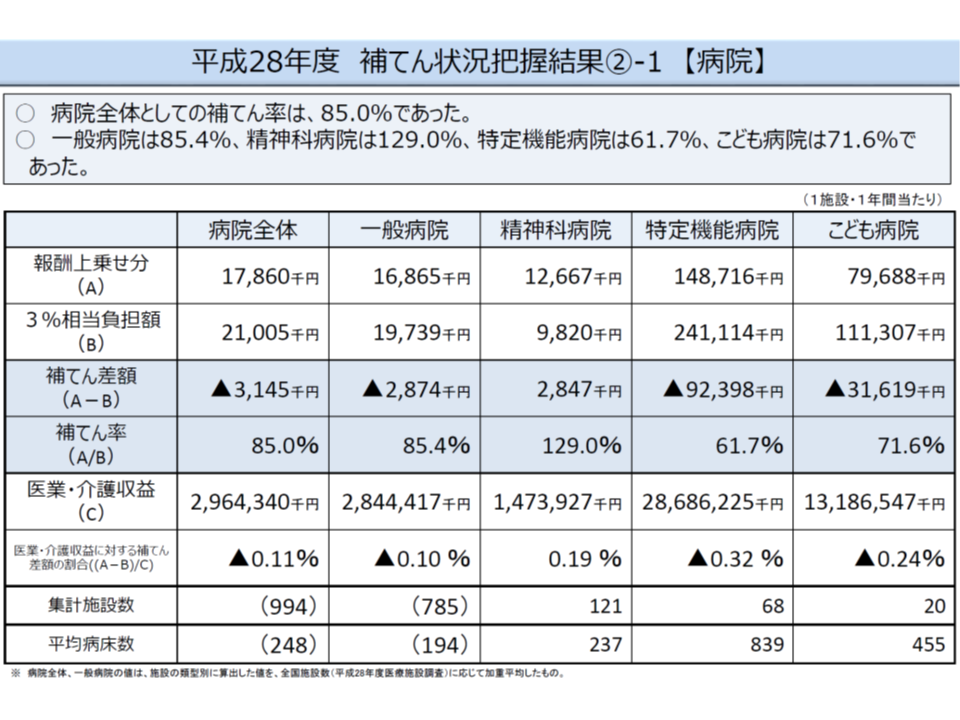

厚生労働省が、この2014年度の消費税対応改定の効果を調べたところ、当初は▼医療機関等全体では、消費税負担に対し102.07%の補填(診療報酬収入の上乗せ)がなされた▼個別医療機関ではバラつきがある(例えば、一般病院では101.25%、精神科病院では134.47%の補填がなされたが、特定機能病院では98.09%、こども病院では95.39%にとどまる)—と分析されました(2015年11月、関連記事はこちら)。

しかし、最新の補填状況を調査・分析する過程で、上記データに誤りがあることが判明(複数月にまたがる入院で入院日数を重複してカウントしており、入院料収益が見かけ上大きくなっていた。このため、入院料に上乗せされた消費税対応改定分が大きく見積もられていた)。厚労省の再調査・分析では、次のような補填状況となっています(関連記事はこちら)。

▽全体

2014年度:90.6%(訂正前は102.07%)、2016年度:92.5%

▽病院全体

2014年度:82.9%(訂正前は102.36%)、2016年度:85.0%

▽一般病院

2014年度:82.7%(訂正前は101.25%)、2016年度:85.4%

▽特定機能病院

2014年度:61.4%(訂正前は98.09%)、2016年度:61.7%

▽こども病院

2014年度:71.1%(訂正前は95.39%)、2016年度:71.6%

▽精神科病院

2014年度:130.1%(訂正前は134.47%)、2016年度:129.0%

▽一般診療所

2014年度:106.6%(訂正前は105.72%)、2016年度:111.2%

▽保険薬局

2014年度:86.6%(訂正前は86.03%)、2016年度:88.3%

2014年度の消費増税対応改定の効果(2016年度の補填率等、抜粋その1)

2014年度の消費増税対応改定の効果(2016年度の補填率等、抜粋その2)

2014年度の消費増税対応改定の効果(2016年度の補填率等、抜粋その3)

●詳細なデータは厚労省のサイトで閲覧・ダウンロードできます。

2016年度の補填状況

2014年度の補填状況(修正後)

病院、とくに「急性期の大病院」では、消費税負担に対する補填が60-70%にとどまっており、日病協は「補填不足が生じた理由を早急に分析し、公表せよ」と強く求めています。もちろん、この原因分析を踏まえて(1)の中で「補填不足が生じないような対応」を求めることになります(関連記事はこちらとこちらとこちら)。

2014年度の「補填不足」もあり病院経営は厳しい、相応の対応を要望する

さらに(3)では、(2)の「補填不足」分を「できるなら病院側に返還してほしい」と要望する模様です。

上記の修正後データからは、単純計算で「病院全体・4年間(2014-17年度)分で888億円の補填不足がある」ことになります(「特定機能病院の不足額9239万8000円×病院数」+「子ども病院の不足額3161万9000円×病院数」・・といった計算)。

日病協の代表者会議では、「病院経営は非常に厳しい。その厳しさの背景には、消費税負担の補填不足もあるのではないか」という意見も多数出されており、「補填不足分への対応」を要望することになりました(関連記事はこちらとこちらとこちら)。

どのように対応するかについては、「国で考えるべき問題」(山本議長、長瀬輝諠副議長(日本精神科病院協会副会長、医療法人社団東京愛成会理事長・同回高月病院院長))として、具体的な方法(例えば診療報酬上の措置など)は明示しないことになりそうです。

もっとも、メディ・ウォッチでもお伝えしているとおり、厚労省保険局医療課保険医療企画調査室の矢田貝泰之室長(当時)が「診療報酬制度では、『不足していたので後から補填する、逆に多かったので国に戻してもらう』といった仕組みをとっていない」との考えを7月25日の中央社会保険医療協議会「医療機関等における消費税負担に関する分科会」で明言しており、日病協の(3)要望がどこまで受け入れられるのかは不透明な状況です。

【救急医療管理加算2】、2次救急担う民間病院の経営に配慮した見直しを

なお、8月24日の日病協代表者会議では、診療報酬におけるA205【救急医療管理加算】の2「救急医療管理加算2」について、「2次救急を担っている民間病院の厳しい経営状況を踏まえて、厳格化は行うべきではない」との考え方で一致したことが、山本議長から紹介されました。

【救急医療管理加算】は、▼吐血・喀血・重篤な脱水で全身状態不良▼意識障害・昏睡▼呼吸不全・心不全で重篤な状態▼重篤な代謝障害(肝不全、腎不全、重症糖尿病等)▼広範囲熱傷—などの患者を対象とした【救急医療管理加算1】(1日につき900点)と、これらに準ずる状態の患者を対象とした【救急医療管理加算2】(同300点)に分けられます。

後者の【救急医療管理加算2】については「不適切な算定があるのではないか」との指摘があり、徐々に点数が引き下げられ、今後も「厳格化」の検討が予想されます(今般の2018年度改定論議では救急医療管理加算1も含めて「厳格化」が検討の俎上に上がった、関連記事はこちらとこちら))。

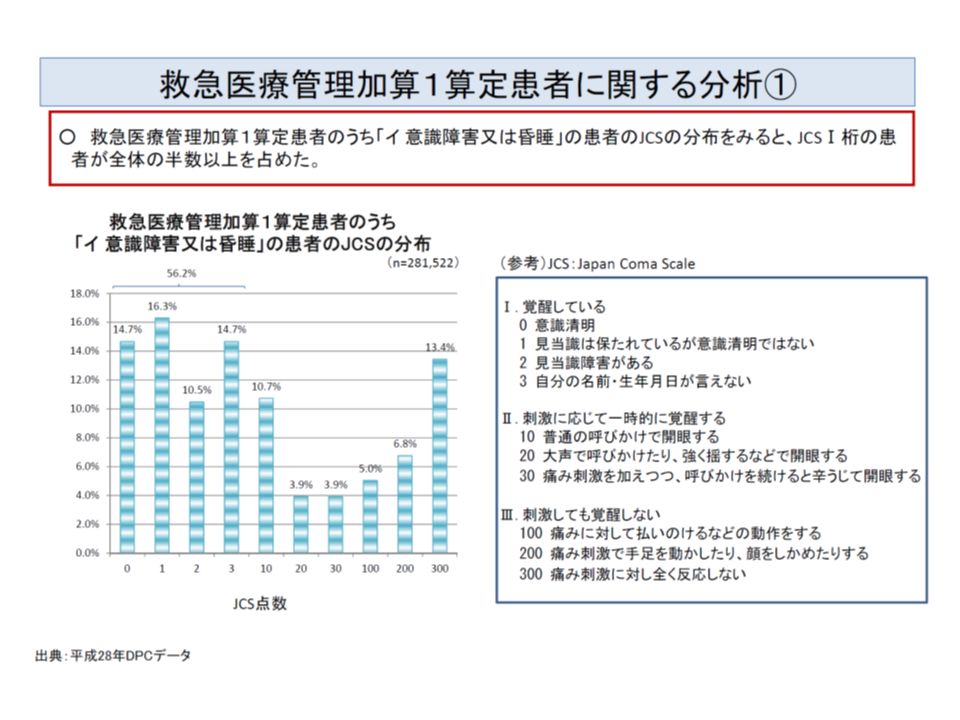

意識障害で救急医療管理加算を算定している患者の半数超(6割弱)では、JCSに照らすと「覚醒」状態にあるようだ

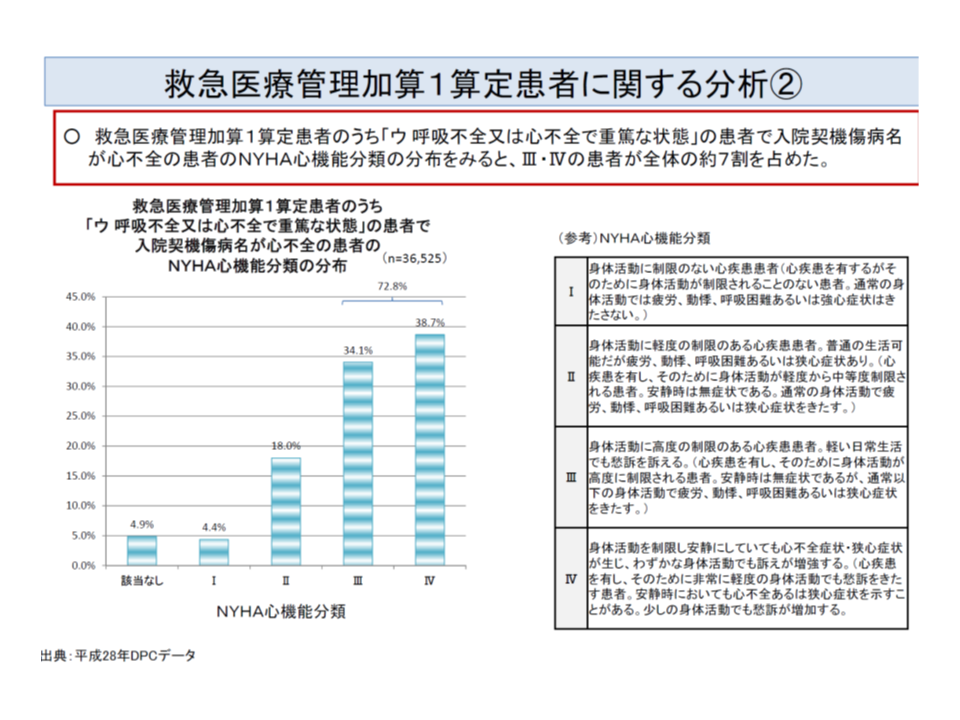

心不全で重篤な状態として救急医療管理加算を算定する患者の3割弱は、NYHA心機能分類に照らすと軽から中程度の状態となっている

こうした動きを踏まえて日病協では、「救急医療管理加算に関するワーキンググループ」を設け、2020年度以降の診療報酬改定に備えた検討・理論武装を行っており、今後、より具体的な検討が行われます。

![]()

【関連記事】

消費増税補填不足問題、次回増税時には同様の事態が生じないような対策を―日病協

専門研修修了医(certified doctor)と臨床経験を十分に積んだ専門医(specialist)は区別すべき―四病協

2014年度消費増税対応改定の検証誤り、「厚生労働行政の根本」が揺らぐ大問題—四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

救急医療管理加算、「意識障害」「心不全」などの定義を精緻化—入院医療分科会(3)

救急医療管理加算、総合入院体制加算などの見直し論議スタート—入院医療分科会(1)