医療機関の再編・統合推進に向け、再編計画等に伴う不動産取得税を2024年3月まで2分の1に軽減―2022年度税制改正

2021.12.29.(水)

来年度(2022年度)の税制改正の姿が12月24日に明確にされました。

医療・介護に関連する事項としては、(1)地域医療構想実現に向けた税制上の優遇措置の創設(2)難病法等に基づく医療費助成の見直しに伴う税制上の所要の措置(3)社会保険診療報酬に係る事業税非課税措置の存続(4)医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続―などがあります(厚生労働省のサイトはこちら)。

医療機関の再編・統合後押しのため、再編等による不動産取得税を2024年3月まで軽減

まず(1)は、地域医療構想の実現に向けて「医療機関の再編に伴い取得した一定の不動産に係る不動産取得税を軽減する特例措置」を創設するものです。

来年度(2022年度)から、人口の大きなボリュームゾーンを占める団塊世代が75歳以上の後期高齢者となりはじめ、2025年度にはすべてが後期高齢者に達するため、今後、急速に医療ニーズが増加していくと予想されます。従来型の医療提供体制(例えば、病院完結型の医療)では、増大し複雑化する医療ニーズに的確かつ効率的に応えることが難しくなるため、各地域において「2025年度の医療ニーズ」を踏まえた「地域医療構想の実現」が求められているのです。

地域医療構想は、地域(主に2次医療圏をベースとする地域医療構想調整区域)における将来(2025年度)の医療需要から、▼高度急性期▼急性期▼回復期▼慢性期等―の機能別に病床必要量を推計した、言わば「将来の医療提供体制の設計図」です。各地域では、実際の医療提供体制が、この設計図にできるだけマッチしていくよう(つまり「地域医療構想が実現する」よう)に、データ(各病院の診療実績や意向などの「病床機能報告」)を踏まえて関係者で膝をつき合わせた医療提供体制改革議論を行っていきます。

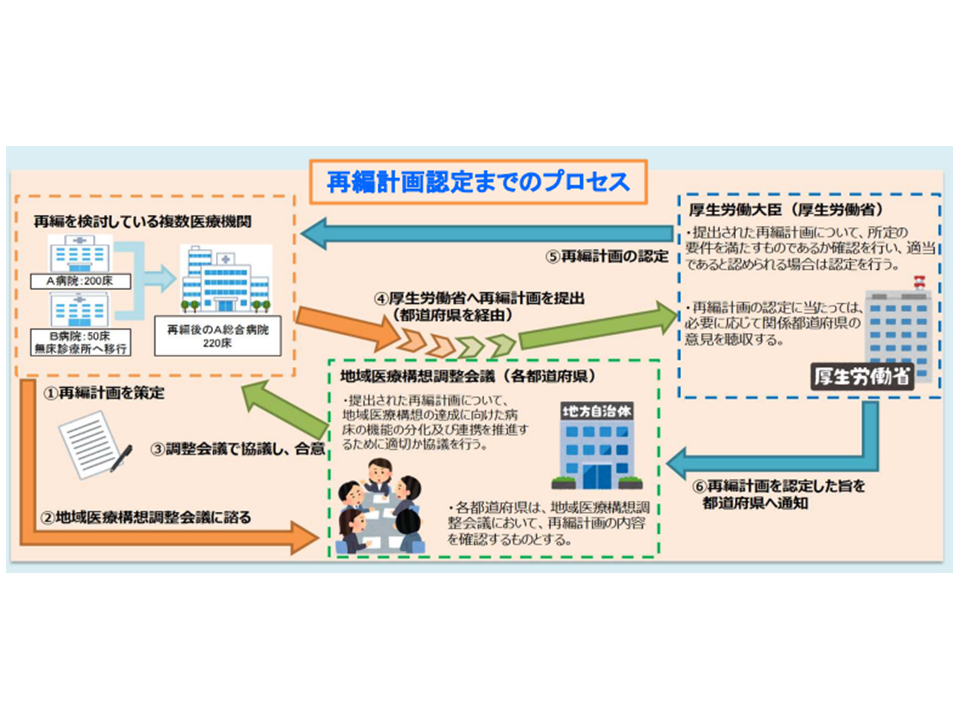

この地域医療構想に向けた議論の中で、例えば「A病院とB病院を再編・統合する」計画が固まったとします(地域医療構想調整会議で合意)。その際に「病院の新設や増改築」を行うことが必要となれば、土地や建物を新たに取得することになるでしょう。今般の税制改正では、この再編計画に基づいて取得した土地・建物について「不動産取得税の課税標準を現行の2分の1に軽減する」ことで、再編・統合の後押しを行うものです(土地・建物が取得しやすくなる)(関連記事はこちら)。

ただし2024年3月31日までの特例とされている点に留意が必要です。

病院の再編計画認定までのプロセス

難病等における「より早期からの医療費助成」に備え、公租公課等禁止ルールも見直し

また(2)は難病法・児童福祉法(小児慢性特定疾病に関する規定が盛り込まれている)が改正された暁に、難病・小児慢性特定疾病の患者に対する医療費として支給される金品について「非課税措置、差し押さえ禁止措置」を継続するものです。

国の定めた要件を満たす「指定難病」については、患者の置かれている厳しい状況に鑑みて、重症の場合には医療費助成が行われます。指定難病の要件は主に次の通りとなっています。

▽発症の機構が明らかでない

▽治療方法が確立していない

▽長期の療養が必要である

▽希少な疾病で、患者数が我が国で一定数(現在は18万人、人口の0.142%未満)に達していない

▽客観的な診断基準、またはそれに準ずる基準が確立している

また、言わば「小児の難病」とも言える、小児慢性特定疾患に罹患する患者についても医療費助成が行われます。

この助成部分については「公租公課などを禁ずる」措置が講じられています。

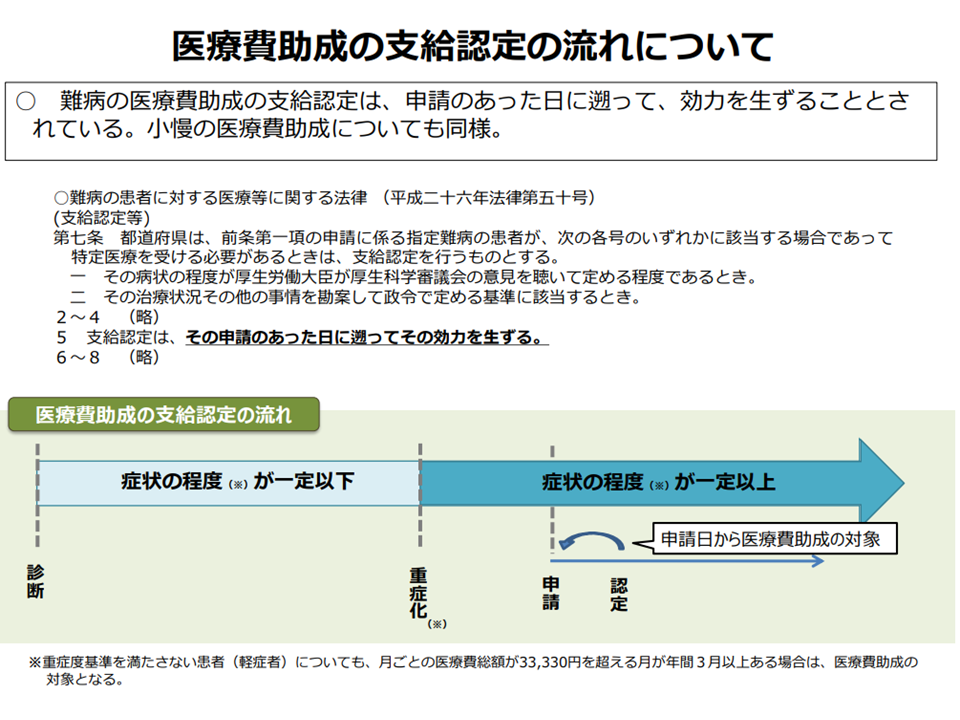

現在、難病制度・小児慢性特定疾病制度について「医療費助成を開始する時期を、重症化の時点に前倒し遡及する」(現在は申請日にまでしか遡及していない)ことが検討されています(改正法の成立を待つ必要がある、関連記事はこちら)。時期通常国会などで改正法が成立した暁には、医療費助成の「公租公課等の禁止」措置についても、改正内容に沿った見直しを行うものです。

現在は、重症化して医療費助成の申請をした日まで遡って助成が行われているが・・・(難病対策委員会2 201210)

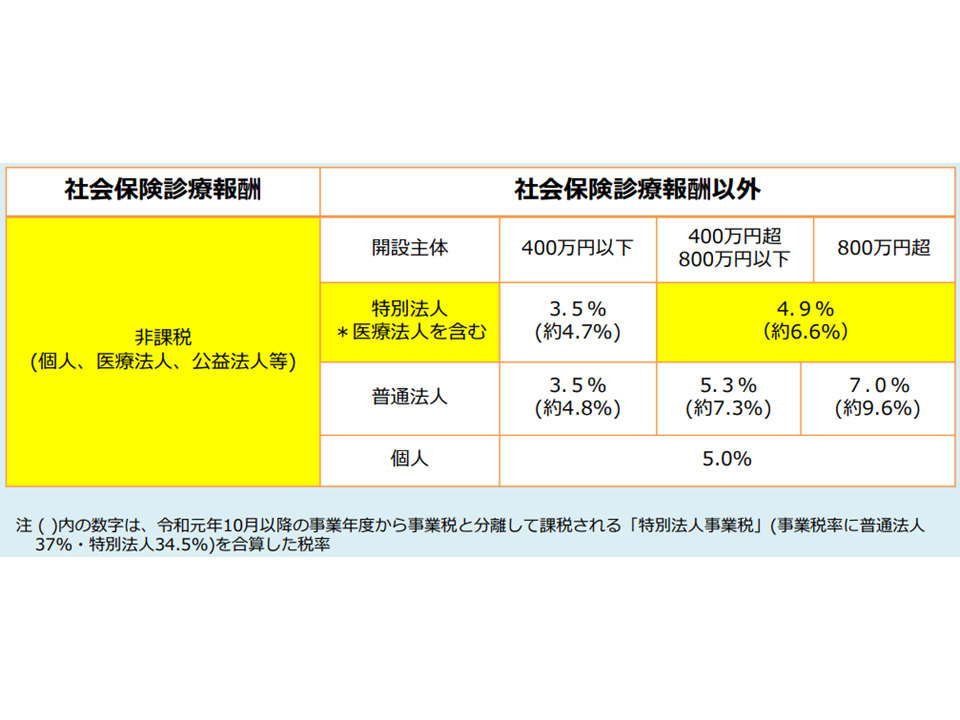

このほか、(3)(4)では「診療報酬に係る事業税の実質的非課税措置、医療法人に対する軽減税率について税負担の公平性を図る観点や、地域医療の確保を図る観点から、そのあり方について検討する」こととされています。

黄色の網掛け部分(診療報酬の実質的非課税措置、医療法人の税率軽減)についてあり方を検討

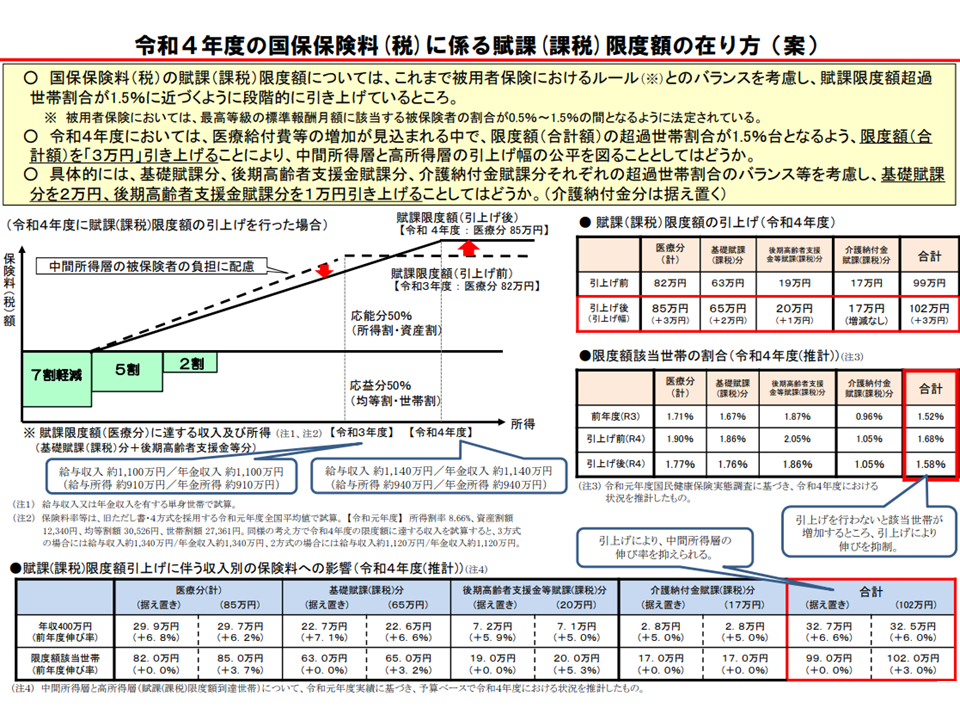

なお、国民健康保険税について、社会保障審議会・医療保険部会の議論を踏まえて「保険料賦課・保険税課税限度額は現在より3万円アップの102万円とする」ことも決定しています。より高所得の人に応分の負担を求め、中間所得層の負担増を抑える狙いがあります(関連記事はこちら)。

2022年度における国保の保険料(税)、賦課(課税)限度額見直し(医療保険部会(2)2 211022)

![]()

【関連記事】

地域医療構想の実現に向け「単独または複数で10%以上のベッド削減」を行う病院に手厚い補助―厚労省