「75歳以上の医療費負担」を引き上げていくべきか、「金融所得」を勘案した医療保険料設定をどう実現するか—社保審・医療保険部会

2025.11.13.(木)

現役世代(70歳未満)は「3割」となっている医療費の窓口負担患者負担が、75歳以上の後期高齢者では「原則1割」などと低く設定されている点を見直すべきか―。

現在の「75歳以上を対象とする後期高齢者医療制度」において、「医療費が3割負担」となる高所得者(現役並み所得者)の範囲を拡大すべきか―。

他方、現在「毎月納める保険料」の計算に勘案されていない「金融所得」(株式の配当や株式の譲渡益など)について、負担の公平性の観点から「組み入れ・勘案」を行うべきか―。

11月13日に開催された社会保障審議会・医療保険部会で、こういった議論が行われました。さらに議論が深められます。

11月13日に開催された「第203回 社会保障審議会 医療保険部会」

目次

医療費の自己負担割合が、一般に「現役世代>高齢者」となっている点をどう考えるか

Gem Medで繰り返し報じているとおり、医療保険財政が厳しさを増しており、今後もさらにその度合いは強くなっていきます。そうした中では「医療費の適正化」(つまり医療費を少なくする)が求められますが、少子高齢化が進展する我が国では適正化には限界があります。

このため「医療費を支える国民の負担を少しづつ大きくしていく」方策がどうしても必要となります。この「負担増」を考える際に極めて重要となるのが「公平性の確保」という視点です。「皆の負担が上がる」のであれば納得できる部分もありますが、「自分だけ、特定の人だけ負担が上がる」ことには誰しもが強く反発するためです。

この点について11月13日の医療保険部会では(1)75歳以上の後期高齢者の負担をどう考えるか(2)金融所得をどう考えるか―という大きく2つの議論が行われました。

まず(1)の「75歳以上の後期高齢者の負担」について見てみましょう。

現在の医療保険制度では、患者が窓口で支払う自己負担(窓口負担、患者一部負担)は▼現役世代は医療費の3割▼70-74歳の前期高齢者は原則2割(高所得者(現役並み所得者)は3割)▼75歳以上の後期高齢社は原則1割(高所得者(一定以上所得者)は2割負担、より高所得の者(現役並み所得者)は3割負担)―という具合に、「年齢に応じた自己負担割合」(一部、所得も勘案)」が設定されています。

この「年齢が上がると、一般に医療費の自己負担が小さくなる」点をどう考えるかという論点がまずあります。

高齢者は一般に「所得が少なく(公的年金収入のみとなる者が多い)、傷病にかかりがちで医療費が多くかかる」点を勘案したきわめて合理的な仕組みですが、「年齢ではなく能力(経済力)に応じた負担をすべき」という考え方に世の中が徐々に動いてきており、これも非常に合理的な考え方と言えます(いわゆる全世代型社会保障の構築、関連記事はこちら)。

少子高齢化が進み「医療費を多く費消する高齢者が増加し、高齢者を支える現役世代が少なくなっている」ために、現役世代の保険料負担が非常に重くなっている・限界に達していると指摘される中で、この「全世代型社会保障の構築」論議が熱を帯びています。

また高齢者の所得が「高いほうにシフト」している、つまり従前よりも「お金持ちの高齢者」が増え、「負担能力が高まっている」こともこの背景にあると言えるでしょう。

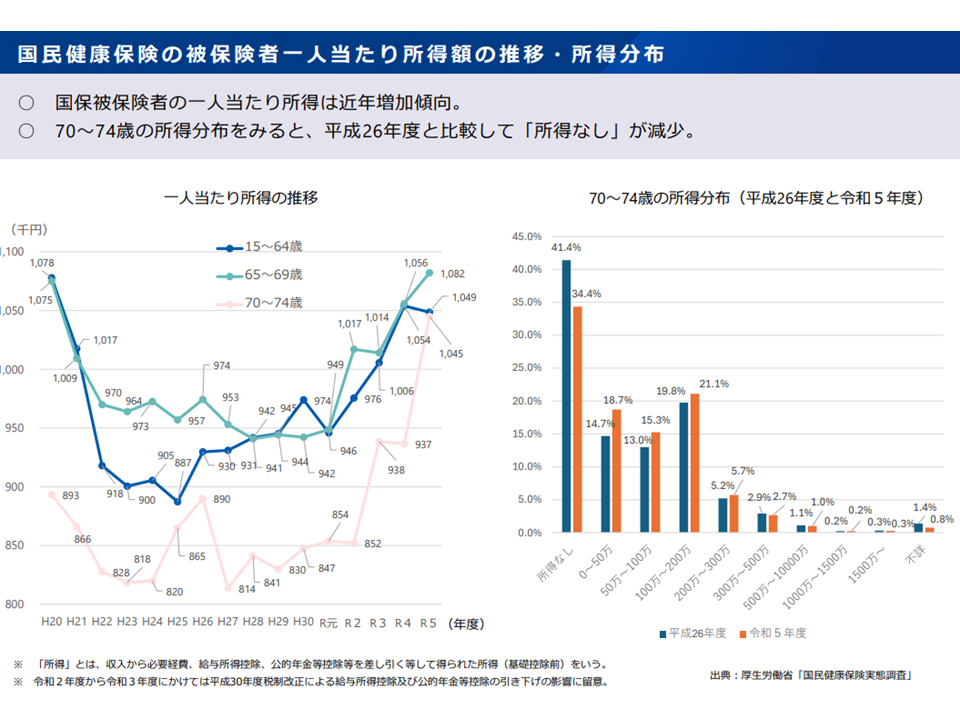

70-74歳高齢者(前期高齢者)の所得水準は2014年度から23年度にかけて上がっている(社保審・医療保険部会1 25113)

75歳以上高齢者(後期高齢者)の所得水準の状況(社保審・医療保険部会2 25113)

75歳以上高齢者(後期高齢者)の所得水準は2008年度から24年度にかけて上がっている(社保審・医療保険部会1 25113)

この点について11月13日の医療保険部会でも、例えば▼低所得者への配慮は必要だが、現役世代の「後期高齢者医療制度を支えるための拠出金」負担を軽減するために、高齢者の自己負担割合の在り方を見直し、現役世代が納得できる水準とすべき(佐野雅宏委員:健康保険組合連合会会長代理)▼高齢者の所得増、「医療費の消費量と自己負担のバランスが取れていない」(高齢になるほど1人当たり医療費は高くなるが、自己負担は70歳代以降は低く抑えられている)点などを考慮すべき(北川博康委員:全国健康保険協会理事長)▼医療費自己負担は「過剰受診を抑制」するために導入されているが、高齢者は一般に「過剰受診」となりやすい。医療の効果(健康の向上、生活の質改善の度合いなど)は現役世代に比べて、高齢者のほうが一般に小さい。また大病により所得を失うリスクは、高齢者よりも現役世代のほうが高い。こうした点を考慮すれば「高齢者で自己負担を小さく設定する」理由は経済学的には見当たらない(中村さやか委員:上智大学経済学部教授)―など、「高齢者全体の医療費自己負担を引き上げていくべき」旨の声が多数出ています。

一方、▼高齢者の所得は伸びているが、ばらつきも非常に大きい▼高齢になれば傷病にかかりやすく(しかもリスクは増大しつづける)、医療機関にかかる場面も多くなるため、負担増の影響は極めて大きくなる▼ほかにも『介護保険の利用者負担増」論議なども行われており、「多重の負担増」となる可能性もある▼現在の物価高騰の波は高齢者の生活を厳しくしている―ことなどを総合的に考慮し、高齢者の医療費自己負担の在り方については「丁寧な議論を十分に行い、仮に実行(負担増)する場合にも段階的に実施すべき」との指摘も城守国斗委員(日本医師会常任理事)や原勝則委員(国民健康保険中央会理事長)、實松尊徳委員(全国後期高齢者医療広域連合協議会会長/佐賀県神埼市長)、田島健一委員(全国町村会副会長/佐賀県白石町長)らから多数出ています。

双方の意見ともに頷ける部分が大きく、さらに議論を重ねていく必要があるでしょう。

なお、今後、「高額療養費の在り方」の論議もあわせて行われると見込まれますが、その際には▼医療費の自己負担(窓口負担、患者一部負担)は、医療を受けたという受益に応じて負担する」ものである▼高額療養費は高額な医療や長期の療養が必要な場合のセーフティネットである―という機能の違いに着目する必要があると厚生労働省保険局高齢者医療課の日野力課長は指摘します(関連記事はこちらとこちら)。

「能力に応じた負担」を高齢者に求めたいが、現行制度ではかえって現役世代の負担増

また高齢者の医療費自己負担(窓口負担、患者一部負担)について、「3割」負担となる「現役並み所得者」の範囲をどう考えるか、という議論も行われています。

上記のように、一般に「高齢者は現役世代に比べて所得が少ない(公的年金収入だけの人が多い)」点を踏まえて、医療費自己負担割合を「原則1割(75歳以上)・原則2割(70-74歳)」に低く抑えていますが、現役世代並みの所得がある人にまで、こうした配慮をすることはかえって不公平となるため、「3割負担」が求められるのです。

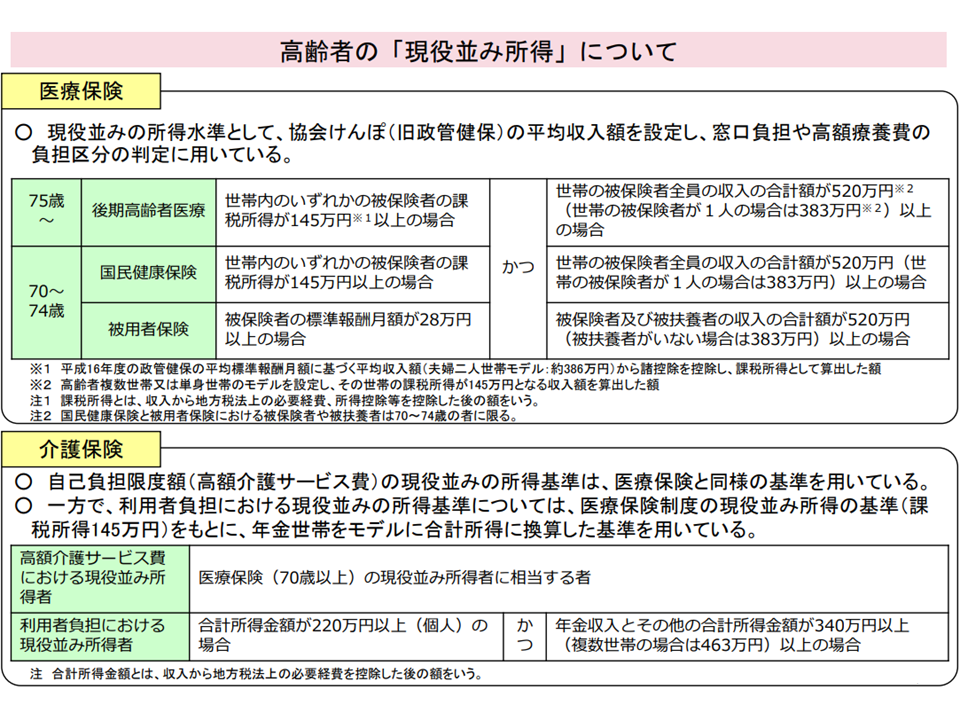

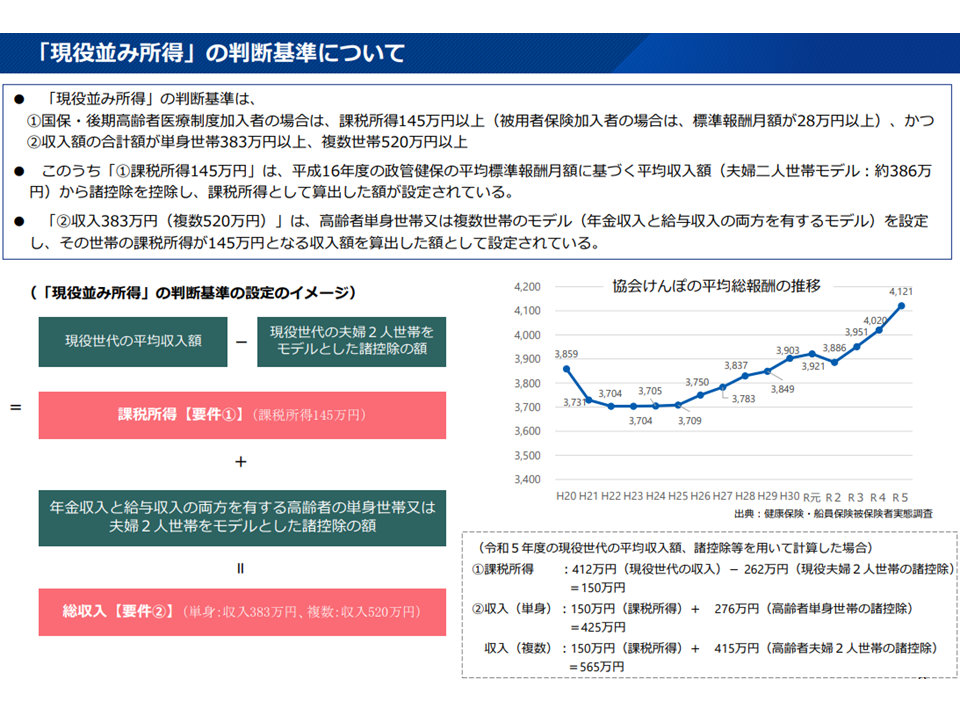

この現役並み所得者の基準は、例えば75歳以上の後期高齢者では「世帯内のいずれかの被保険者の課税所得が145万円以上」かつ「世帯の被保険者全員の収入の合計額が520万円以上、世帯の被保険者が1人の場合は383万円以上」と設定されています。

「現役並み所得」の基準(社保審・医療保険部会4 25113)

しかし、この基準は「平成14年(2002年)における政府管掌健康保険(現在の協会けんぽ、主に中小企業の会社員とその家族が加入する)加入者の平均収入額」をもとに設定されており、現状にはマッチしていないと考えられます。

そこで、その後の賃金上昇などを踏まえて同様に計算すると「世帯内のいずれかの被保険者の課税所得が150万円以上」(現行基準より5万円高くなる)かつ「世帯の被保険者全員の収入の合計額が565万円以上、世帯の被保険者が1人の場合は425万円以上」(現行基準よりも45万円、42万円高くなる)となります。

「現役並み所得」の基準を現代に置き換えると・・・(社保審・医療保険部会5 25113)

収入の基準を「引き上げ」れば、一般に「現役並み所得者、医療費3割を負担する者」は少なくなりますが、これは上述した「能力に応じた負担、全世代型社会省」に逆行することになってしまいます。

このため多くの委員は「現役並み所得者の基準を、単に時点更新するだけなく、基準の在り方そのものを見直すべき。端的に現役並み所得者の基準を見直し、より多くの高齢者に医療費3割負担を求めるべき」旨の考えを示しました。例えば佐野委員は「高齢者の就業率が上昇し、所得が増加している」点などを踏まえるべきと強く主張しています。

この方向に大きな反対意見は出ていませんが、次のような問題があります。

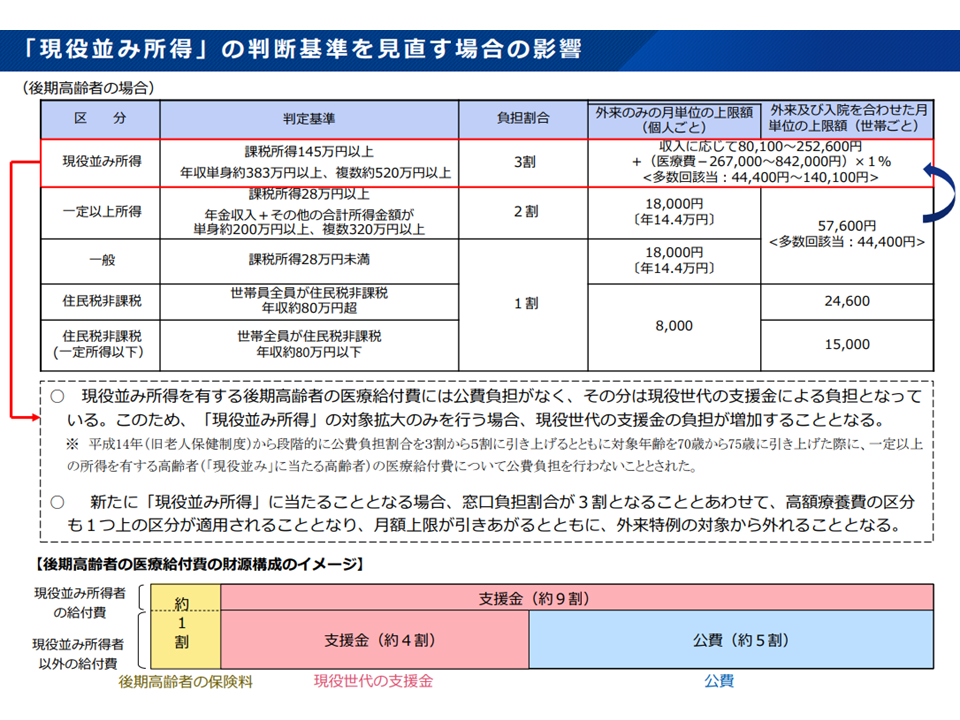

▽現役並み所得を有する後期高齢者の医療給付費には公費負担がなく、その分は現役世代の支援金による負担となっている

↓

▽「現役並み所得」の対象拡大のみを行う場合、現役世代の支援金の負担が増加してしまう(結果、保険料負担も大きくなる)

「現役並み所得」者を増やすと、現役世代の負担が増加してしまう(社保審・医療保険部会6 25113)

「高齢者に多く負担してもらうと、現役世代の負担も増加してしまう」という不思議な制度になっており、多くの委員が「現役並み所得を有する後期高齢者の医療給付費には公費負担がなく、その分を現役世代が支援金している負担する」仕組みの見直しをセットで行うべきと提案しました。

例えば佐野委員は「健康保険組合全体では『現役並み所得の高齢者』を支援するための現役世代の負担は1年度で5000億円にのぼる(健保組合の支援金負担全体が7兆5000億円程度で、うち5000億円程度が現役並み所得者向け)」と説明し、仕組み見直しの必要性を強く訴えています。

もっとも、この仕組みの見直しは「これまで現役世代の支援金で賄っていた部分を、公費で埋める」、つまり「公費増、財務省の負担増」につながり、財政健全化を強く求める財務省が簡単に首を縦に振るとは考えにくいのが実際です。

「能力に応じた負担を求める」観点では「現役並み所得者の範囲を拡大する」考えが導かれますが、それは「現行制度では、かえって現役世代の負担を重くしてしまう」ことにつながるという、非常に難しい状況です。

今後、財務省とも調整を行いながら「現役並み所得者の範囲」を考えていくことになります(年末の予算折衝での対応がまず注目される、関連記事はこちら(2025年度予算編成に向けた折衝)。

金融所得を勘案した保険料を設定したいが、実務的にクリアすべき課題も多い

次いで(2)の「金融所得」について見てみましょう。

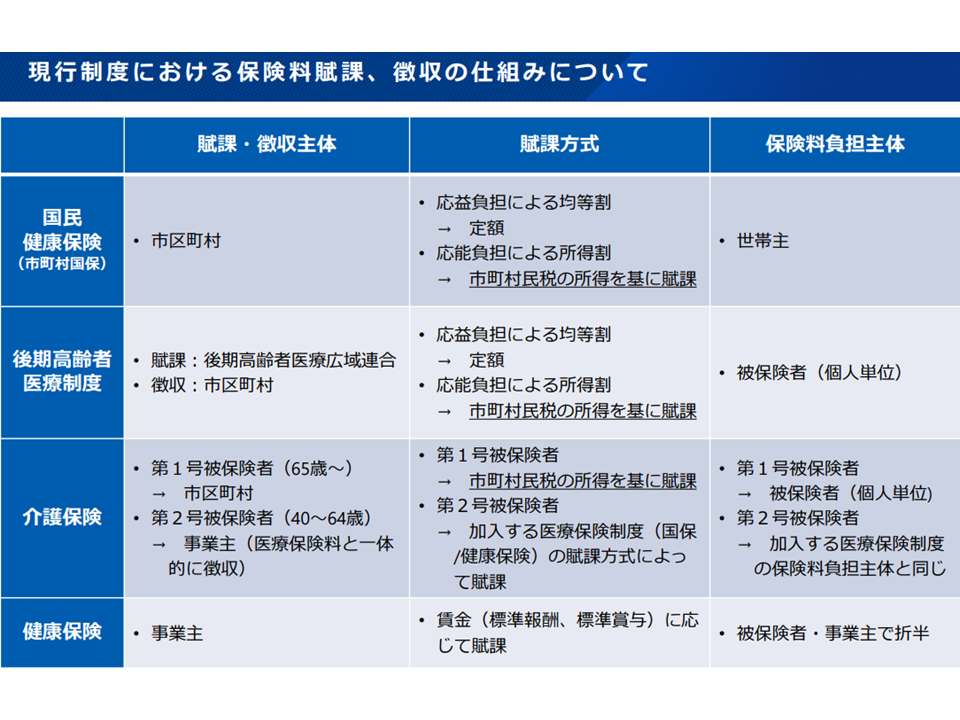

現役世代でも高齢者でも、毎月納める保険料・税(健康保険料、健康保険税)は「所得」をベースに計算されます(所得の高い人は多くの保険料、所得の少ない人は少ない保険料)。まさに「能力に応じた負担」となっています。

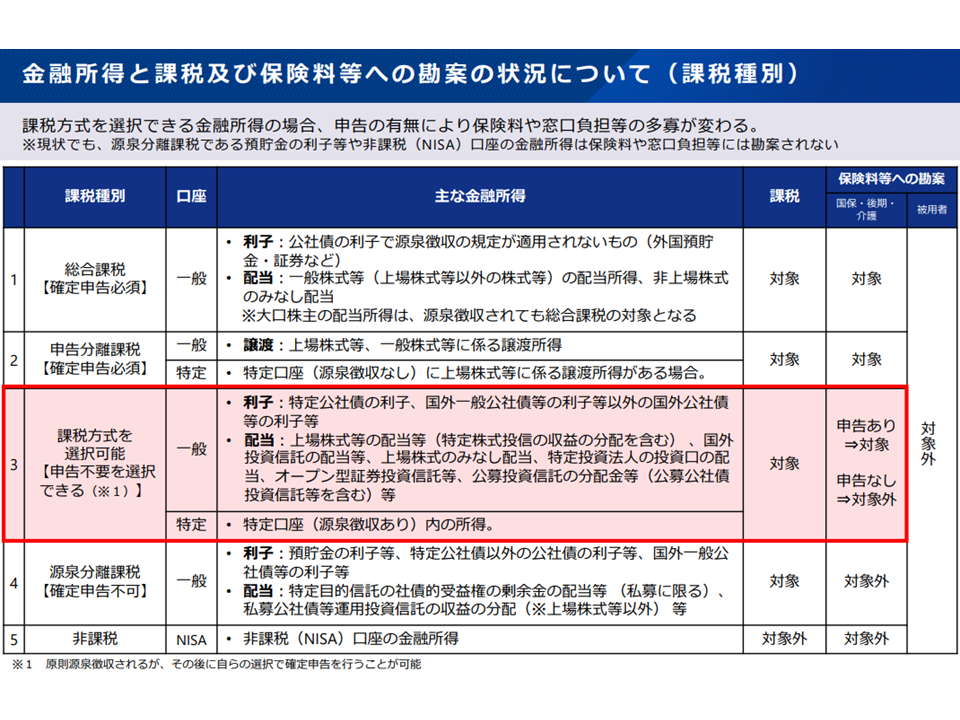

しかし、この所得の中には、株式の配当や株式の譲渡などの、いわゆる「金融所得」は勘案されていません。

つまり、株で大儲けをしたAさんでも、株をやらないBさんでも、「給与所得などが同じ」であれば、毎月の保険料・税は同じになるのです。

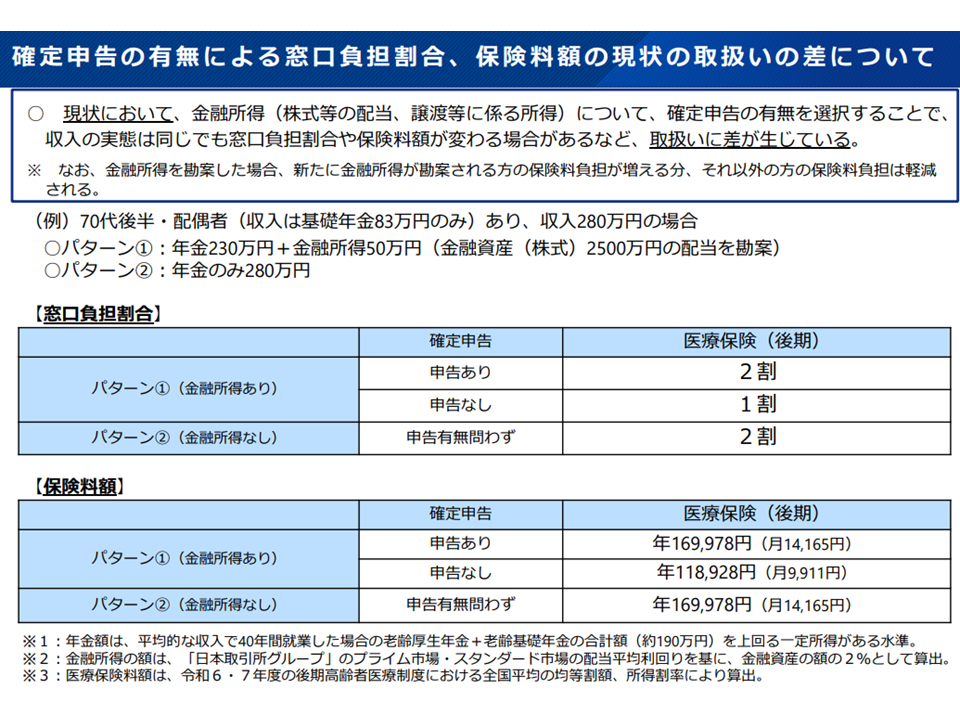

また、ここには「確定申告の有無」という問題も絡み、金融所得が同じCさん、Dさんがいたとして、確定申告を行ったCさんは「高所得」とみなされる(上記に照らすと高所得ゆえに医療費の窓口負担が2割になったりする)が、確定申告をしなかったDさんはそうはみなされない(同じく1割負担ですむ)という問題が生じているのです(詳しくは下図参照)。

金融所得は保険料・税に勘案されていない1(社保審・医療保険部会9 25113)

金融所得は保険料・税に勘案されていない2(社保審・医療保険部会10 25113)

金融所得を確定申告するか否かで状況が変わってしまう(社保審・医療保険部会11 25113)

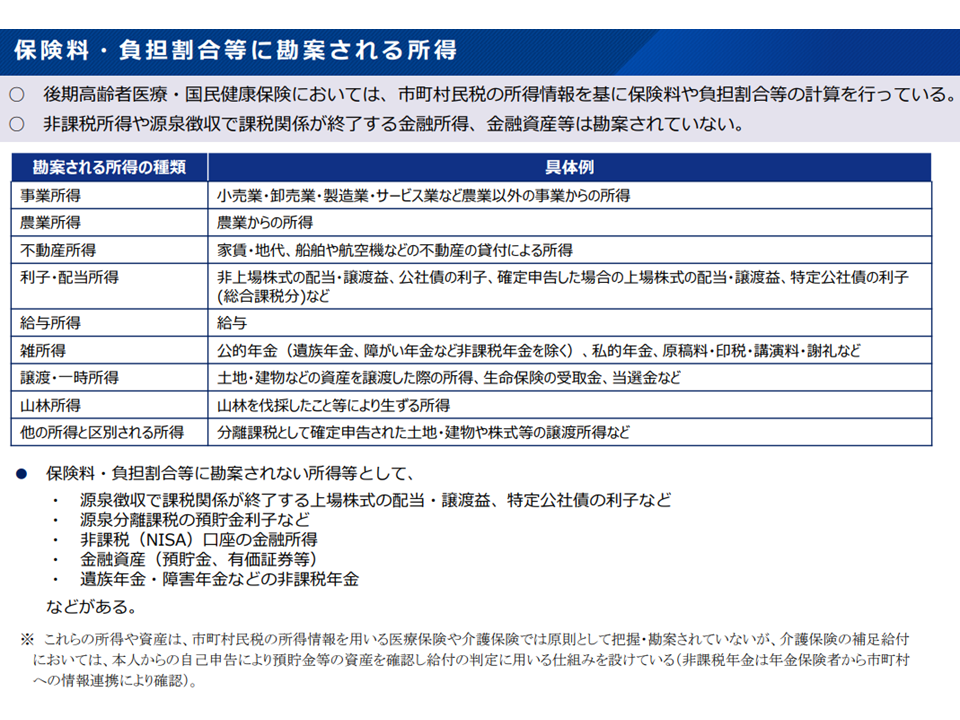

保険料・税に勘案される所得(社保審・医療保険部会7 25113)

これはあまりに「不公平」であり、「金融所得も勘案した保険料設定をし、不公平を是正すべき」(株で大儲けをしているAさんには、より高い医療保険料を納めてもらい、Cさん・Dさんの扱いは同じくすべき)との声が医療保険部会でも数多く出されています。

しかし、「金融所得も勘案した保険料設定」はそう簡単ではないようです。

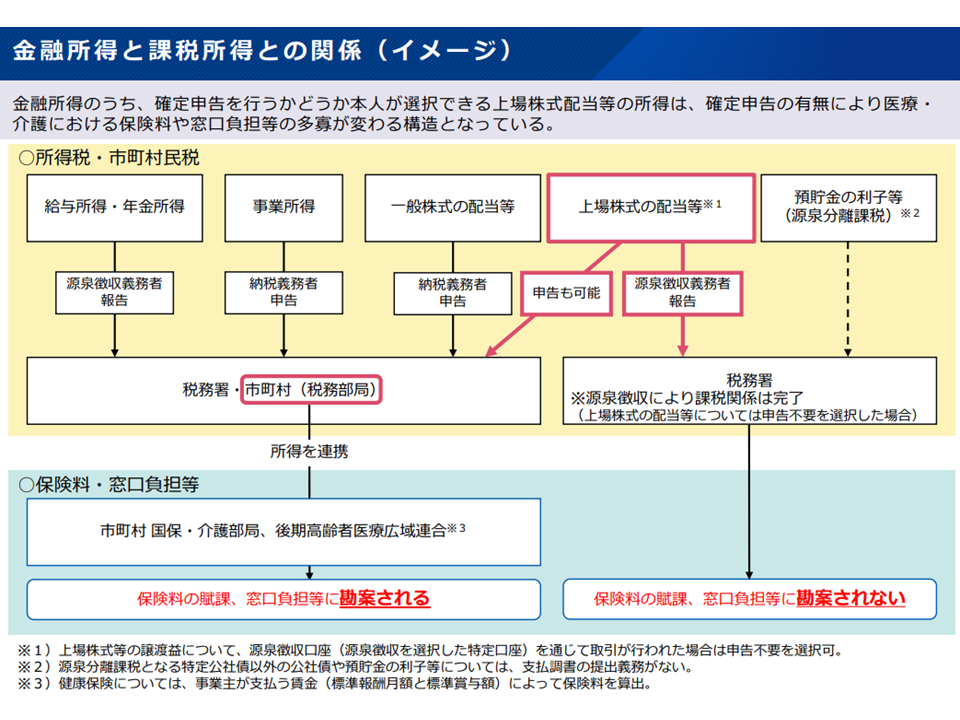

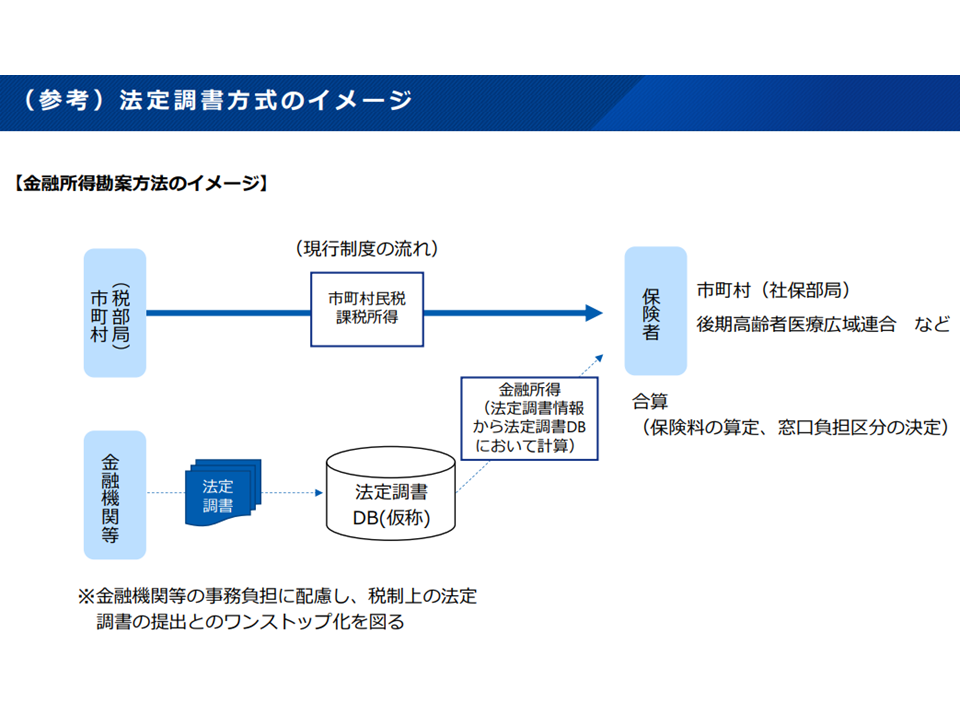

まず、個々人の金融所得の状況は、現在でも金融機関(証券会社など)から租税当局に「法定調書」として報告されますが、例えば「マイナンバーの記載が必ずしも十分になされていない」(個人特定の面で若干の問題がある)という問題があります(また個人情報であり、法制度がないまま医療保険者にその情報を共有することはできない)。

また、被用者保険(健康保険組合、協会けんぽなど)では、保険料計算の基礎が「給与所得」となっており、仮に「金融資産を勘案した保険料設定」が実現できたとしても、例えば「不動産売却益」などは保険料に勘案されず、「納めた税金をベースに保険料・税を設定している国民健康保険や後期高齢者医療制度の加入者」と比べて不公平が生じかねない。

保険料・税の賦課方法など(社保審・医療保険部会8 25113)

また、国民健康保険で、金融所得の状況を証明する「法定調書」の内容を把握するためには、「オンラインで市町村に情報共有する仕組み」を新たに設ける必要があるが、現在「市町村のシステム改修」が進んでおり、新たな仕組みをどう組み込むかなどを慎重に検討しなければなりません。

こうした「論理的・制度的には実行したほうがよいが、実務的には実行がなかなか難しい」点を踏まえて、医療保険部会委員からは様々な意見が出ています。

例えば、▼市町村の税情報を活用でき、システムも一本化されている後期高齢者医療制度から「金融所得の勘案」をはじめてはどうか(佐野委員)▼全体としての公平かつ正確な所得捕捉方法を外国の事例も参考に関係省庁で横断的に検討すべき。公平性を考慮すれば後期高齢者だけでなく、現役世代も対象とすべき(袖井孝子委員:高齢社会をよくする女性の会理事、中村委員)▼金融所得の有無などによる不公平は是正すべきだが、市町村には様々な準備・調整が必要である。慎重に検討し、段階的に導入すべき(實松委員)▼金融所得の勘案には時間もかかるであろう。時系列で何をいつまでに検討・実現するのかなどを見て議論を進めるべき(島委員)▼どちらかというと「税」の世界で不公平是正を図ってほしい(北川委員)―など様々な声が出ています。

佐野委員の提唱する「後期高齢者医療制度からのスタート」は、▼後期高齢者医療制度では全国一律のシステムとなっており、国民健康保のような「システムの標準化」の手間がかからない▼後期高齢者医療制度は「75歳以上」全員が加入するため、「世代内の不公平」が生じにくい(現役世代では、上述のように被用者保険での導入はより困難なため、仮に「国民健康保険から導入」とした場合には、同じ74歳未満の中で大きな不公平が生じてしまう)―などの要素を勘案したものと言えます。

もっとも、この場合でも「個々人の金融所得の状況を把握する法定調書を保険者である後期高齢者広域連合に、正確に(つまりマイナンバーを完全に付与し)、オンラインで共有する仕組みの構築」や、「個人情報である金融所得情報を後期高齢者広域連合に共有するための法整備」など、解決・調整しなければならない問題が山積みです。

医療保険者による金融所得の把握方法例(社保審・医療保険部会12 25113)

今後、さらに議論を深めていきますが、財務省や国税庁、金融庁、デジタル庁などの関係省庁とも調整をしながらが「金融所得を勘案する仕組みを導入できるかどうか、導入できる場合にどういった仕組みとするか」などを検討していく必要があります。

なお、11月13日の医療保険部会では、「物価、賃金、人手不足状態にある医療提供体制への支援」や「マイナ保険証のさらなる利用促進」(本年(2025年)12月で保険証(被保険者証)が利用できなくなる点への対応も含む)に向けた議論も行われています。

![]()

【関連記事】

「75歳以上を対象とする後期高齢者医療制度」、年齢によらず「負担能力」のみ勘案する仕組みへ見直すべきか—社保審・医療保険部会(3)