社会医療法人の認定要件を一部見直し、介護医療院にも税制上の優遇措置を設定―2019年度税制改正

2018.12.28.(金)

来年度(2019年度)の税制改正の姿が、12月21日に明らかになりました。

医療・介護に関連する事項としては、▼社会医療法人等の認定要件見直し▼国民健康保険法改正関連▼国民健康保険税の課税限度額見直し等▼介護医療院創設に伴う措置―などがあります(厚生労働省のサイトはこちら)(関連記事はこちら(2019年度税制改正大綱)とこちら(厚労省税制改正要望))。

社会医療法人の「保険診療収入80%超」の要件、介護報酬や予防接種収入も含める

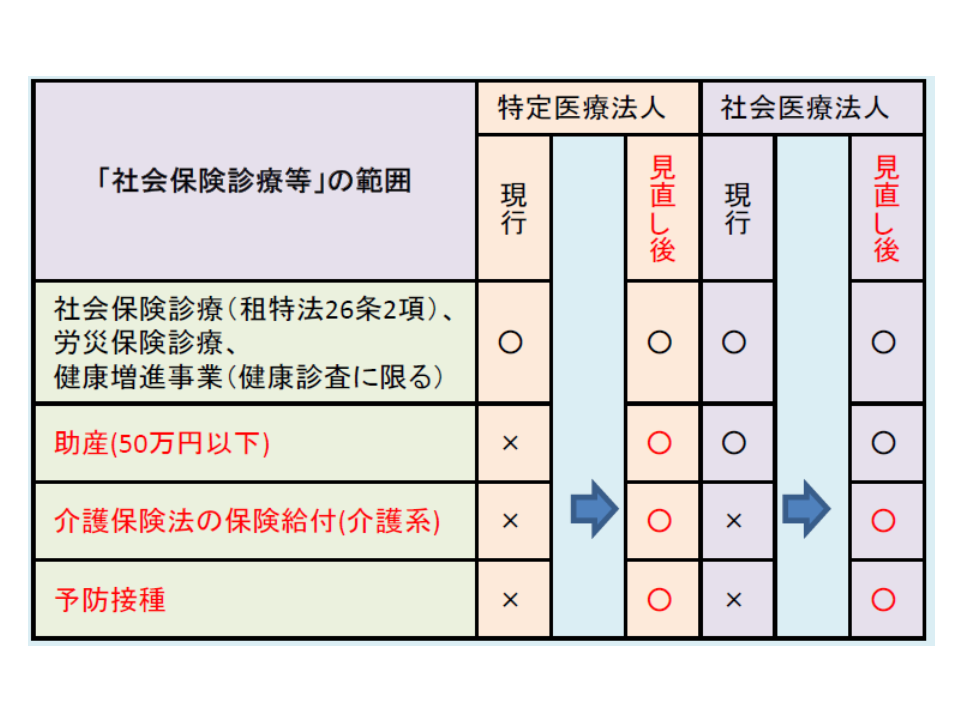

地域医療へ貢献する役割を果たすとともに、税制上の優遇が受けられる社会医療法人(法人税等が非課税)・特定医療法人(法人税が軽減)については、「全収入の80%超が、診療報酬や健診収入などであること」との認定要件があります。この要件について、2019年度から次のような見直しが行われます。少子高齢化の進行や予防医学の発達に対応する医療提供体制整備を図るための見直しです。

【社会医療法人】

▼介護保険法の保険給付(介護系)▼予防接種―の費用も含めて、「全収入の80%超」とする

【特定医療法人】

▼助産(50万円以下)▼介護保険法の保険給付(介護系)▼予防接種―の費用も含めて、「全収入の80%超」とする

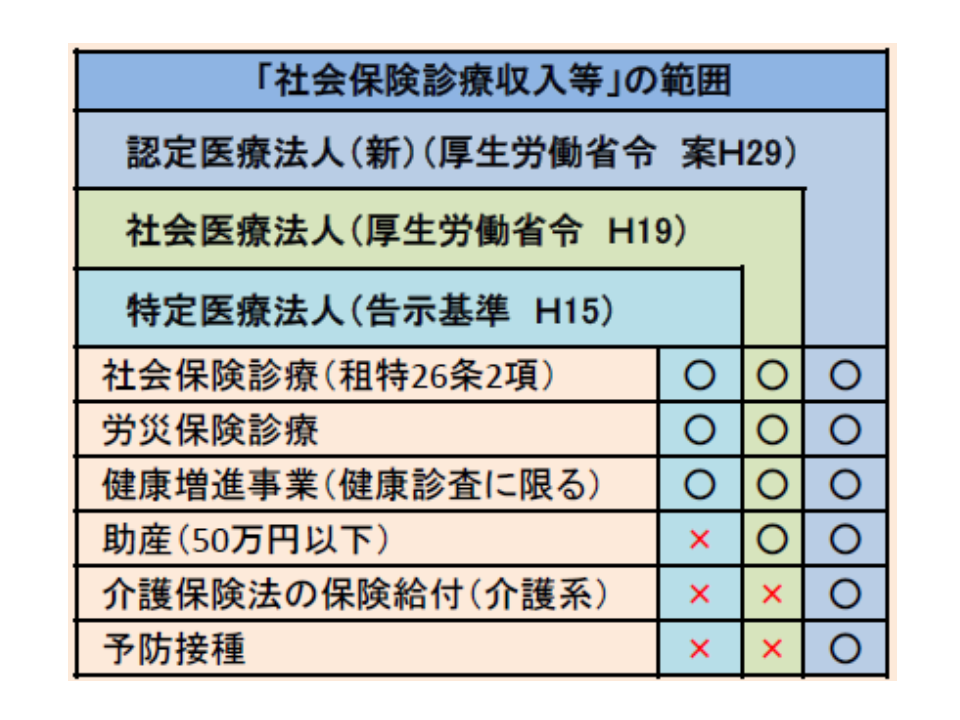

ところで、「持分あり」医療法人から「持分なし」医療法人への移行を促すために、厚生労働大臣が移行計画(持分あり→持分なし)について認定を受けた「持分あり」医療法人(認定医療法人)では、税制上の優遇が受けられます(2020年9月まで延長されている、関連記事はこちら)。この認定医療法人になるためには、「全収入の80%超が、保険診療や健診、助産、介護給付、予防接種の費用であること」などの要件をクリアすることが求められています。今般の見直しは、▼社会医療法人▼特定医療法人▼認定医療法人―について、この「80%超」要件の内容を揃えるものとも言えます。

また、社会医療法人の実績要件(認定要件の1つ)の中には、現在、▼当該病院の直近3会計年度における「精神疾患に係る時間外等診療件数」が、所在地の属する精神科救急医療圏内人口1万人に対し7.5以上▼当該病院の直近3会計年度における「6歳未満の乳幼児の初診料算定件数」に占める「時間外等加算」算定割合が20%以上―という項目がありますが、これについても判定方法の見直しが行われます。

詳細については、関連税法の改正が完了した後に示されます(2019年3月末見込み)。

介護医療院、他の介護保険施設と同様の税制優遇措置を設ける

また、▼住まい▼医療▼介護―の3機能を併せ持つ、新たな介護保険施設【介護医療院】について、2018年度の介護報酬改定で単位数等が設定され、主に介護療養や医療療養からの転換が徐々に進んできています。医療的ケアが必要な要介護者の増加が見込まれる中で、介護医療院は、他の介護保険施設(介護老人保健施設など)と並び、非常に重要な存在になると期待されており、今般の税制改正では、例えば次のような優遇措置をとることが決まりました。

▽いわゆる4段階制(小規模な医療法人において、保険診療収入額に応じて4段階の概算経費率を設定する優遇税制)における「社会保険診療報酬の所得計算の特例の適用対象となる社会保険診療」の範囲に、介護医療院サービスを加える(所得税、法人税、個人住民税、法人住民税、事業税)

▽社会福祉事業として「生計困難者に対して無料・低額な費用で介護医療院を利用させる事業」として行われる場合、介護老人保健施設と同様に各種の税制優遇を行う

▽介護療養の設置期限を「2023年度末」まで延長する(介護療養からどの介護保険施設へ転換するかを選択し、施設改修などを行う時間等を考慮)

国保財政の厳しさ踏まえ、高所得者に「一定の負担増」を求める

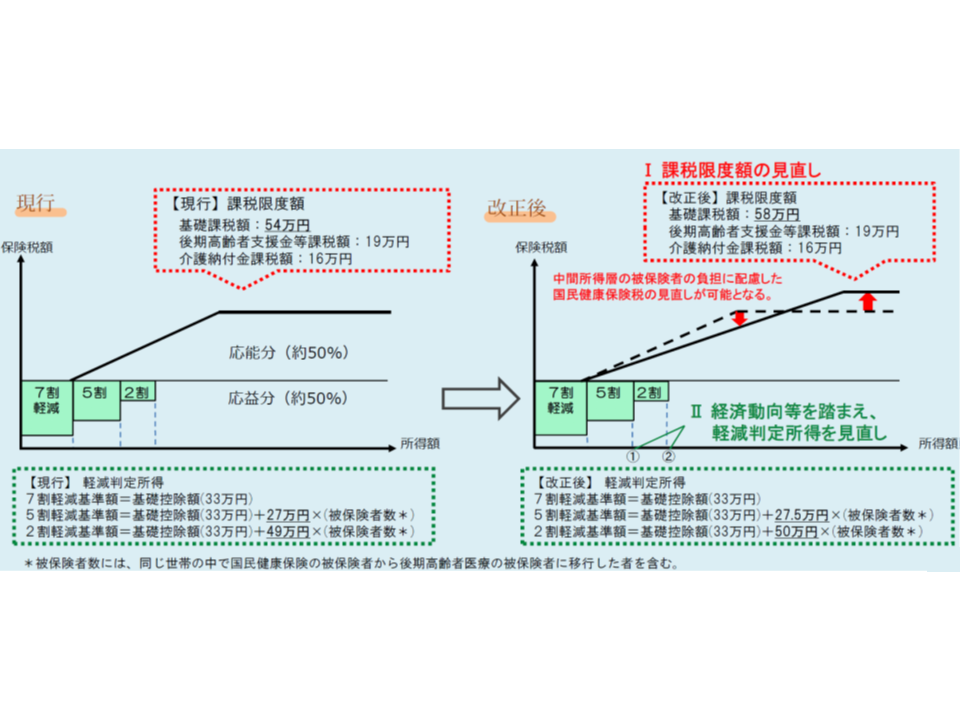

また国保税(自治体の判断で、保険料か税かを選択できる)の課税限度額について次のような見直しが行われます。

▽課税限度額(国保税の上限額)を、現在の「54万円」(計算上「国保税が54万円超」となる高所得者でも、実際に支払う国保税は「54万円」に抑えられる)から「58万円」に引き上げる(高所得者に、一定の負担増をお願いする)

▽応益分5割軽減基準額について、「基礎控除額(33万円)+27.5万円(現在は27万円)×被保険者数」とする

▽応益分2割軽減基準額について、「基礎控除額(33万円)+50万円(現在は49万円)×被保険者数」とする

公的医療保険制度では、社会連帯の観点から「負担能力(つまり所得)の高い人には、高い負担(保険料、保険税)をしてもらう」ことになっています。ただし青天井に保険料・税負担が高くなれば、「保険に加入するのは馬鹿らしい。病気やケガの際には自費で医療費を支払ったほうが安い」と考える高所得者が出てくると予想されます。このため、負担の限度(国保税では課税限度額、被用者保険の保険料では賦課限度額)が設けられているのです。

ただし、保険財政が厳しくなっている状況を踏まえ、今般、課税限度額を引き上げて、高所得者にさらなる負担増をお願いするとともに、保険料軽減措置の対象者選定基準をやや厳しくするものです。

![]()

【関連記事】

2019年度の与党税制改正大綱まとまる、「医療の消費税問題」解決に向けた言及せず

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望