急性期病院、コスト増による2018年度から19年度にかけて経営状況は悪化―WAM分析結果から

2021.2.22.(月)

2019年度における急性期一般病棟入院料(急性期一般1-7)を取得する病院の経営状況を見ると、患者単価の上昇などにより「収益が増加」する一方、それ上回って「コストが増加」しているため、利益率は2018年度に比べて悪化してしまっている―。

福祉医療機構(WAM)が2月19日に公表したリサーチレポート「令和元年度 病院の経営状況について」から、こうした状況が浮かび上がってきています(WAMのサイトはこちら)。

地域の状況や、自院および他院の機能を総合的に勘案したうえで、「機能分化、連携の強化」、さらには「再編・統合」をも視野に入れた協議を地域の医療機関間で進める必要があります。

目次

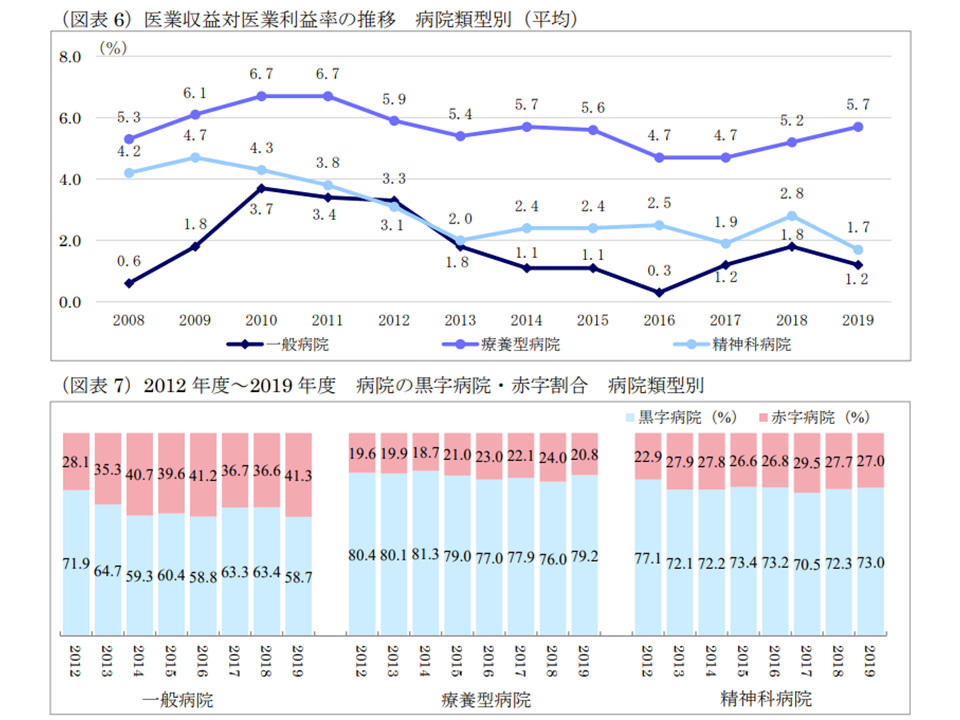

一般病院・精神科病院、10年前に比べて医業利益率は半減

このリサーチレポートはWAMが貸し付けを行っている1307病院を対象に、財務諸表データに基づいた分析結果をまとめたものです。分析対象の内訳は、▼一般病院(一般病床が全病床の50%超):702施設▼療養型病院(療養病床が全病床の50%超):375施設▼精神科病院(精神病床が全病床の80%超):230施設―となっています。

まず、病院類型別に収支状況を見てみましょう。

病院の収益性を表す「医業収益対医業利益率」は、▼一般病院:1.2%(前年度比0.6ポイント低下)▼療養型病院:5.7%(同0.5ポイント上昇)▼精神科病院:1.7%(同1.2ポイント低下)―で、「一般病院・精神科病院で悪化、療養型病院で好転」となりました。また経年変化を見ると、療養型病院は比較的安定していますが、一般病院・精神科病院では「10年前に比べて利益率が半減している」状況です。

また赤字病院の割合は、▼一般病院:41.3%(前年度比4.7ポイント増加)▼療養型病院:20.8%(同3.2ポイント減少)▼精神科病院:27.0%(同0.7ポイント減少)―となりました。一般病院では、2012年度以降「もっとも赤字病院の割合が高い」状況です。

療養型は経営状況が比較的安定しているが、一般・精神科病院の経営状況は厳しくなっている(2019年度病院経営状況1 210219)

急性期一般、コスト増により医業利益率は2018年度から19年度にかけてやや悪化

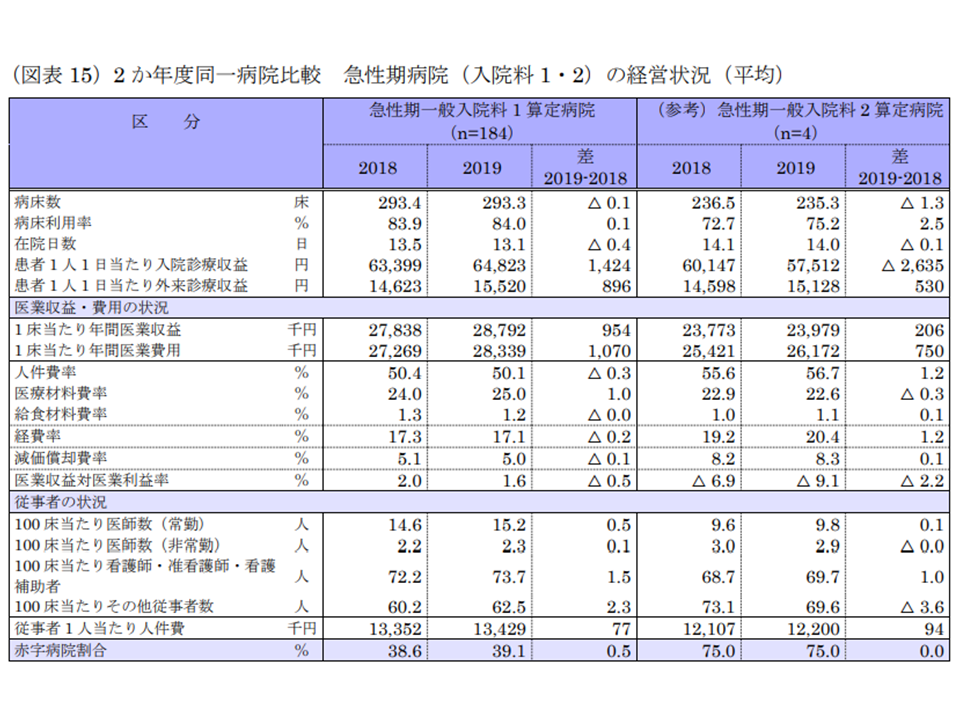

一般病院を、取得する入院基本料別に細分化して見てみましょう。

まず、旧7対1である【急性期一般1】を2018・19年度の2か年ともに取得した184病院について、18年度から19年度にかけての状況推移を見ると、医業収益対医業利益率は、2018年度の2.0%から、2019年度には1.6%となり、0.5ポイント低下(小数点以下の数字のため)しました。医業収入が増加(例えば入院単価の上昇)する一方、それを上回って医業費用が増加(例えば医療材料費が上昇しており、手術件数増に伴ってコストが膨れ上がっている)したためとWAMは分析しています。

赤字病院割合は、2018年度の38.6%から、2019年度には39.1%となり、0.5ポイント増加しています。

また、急性期一般2-7における「2018から19年度にかけての医業収益対医業利益率の状況」は次のようになっています。ただし、【急性期一般2】は調査対象が4病院にすぎない点(個別病院の事情が大きく反映されている)に留意が必要です。

【急性期一般2】

▽2018年度:マイナス6.9% → ▽2019年度:マイナス9.1%で、2.2ポイント低下

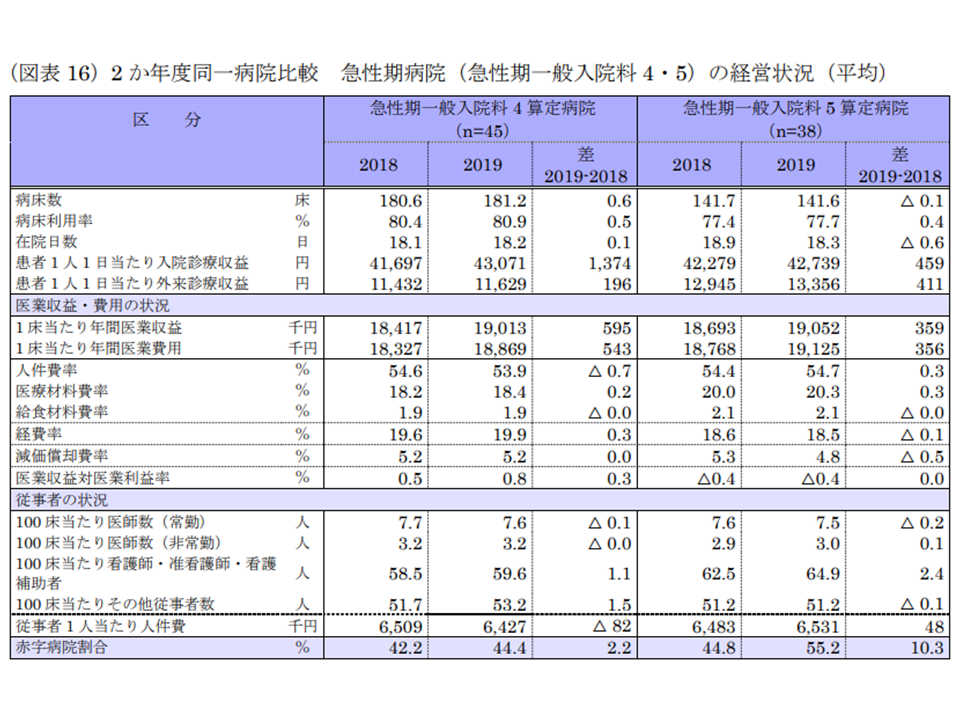

【急性期一般4】

▽2018年度:0.5% → ▽2019年度:0.8%で、0.3ポイント上昇

【急性期一般5】

▽2018年度:マイナス0.4% → ▽2019年度:マイナス0.4%で、変化なし

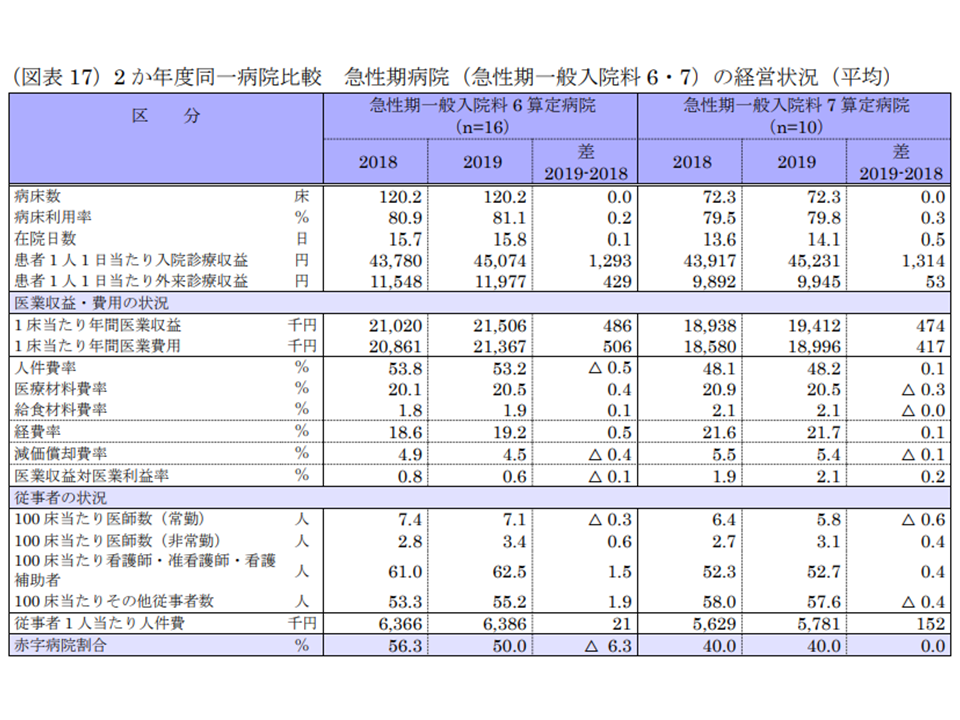

【急性期一般6】

▽2018年度:0.8% → ▽2019年度:0.6%で、0.1ポイント低下

【急性期一般7】

▽2018年度:1.9% → ▽2019年度:2.1%で、0.2ポイント上昇

急性期一般、「在院日数の短縮」に「患者単価の上昇」が十分追い付かず

また、入院基本料別に病院の在院日数を見てみると次のようになっています。急性期一般4・5で長くなっていますが、WAMでは「急性期一般入院料4・5を取得する病院では、地域包括ケア病棟や回復期リハビリテーション病棟の割合が高いため」と見ています。

【急性期一般1】

▽2018年度:13.5日 → ▽2019年度:13.1日で、0.4日(3.0%)短縮

【急性期一般2】

▽2018年度:14.1日 → ▽2019年度:14.0日で、0.1日(0.7%)短縮

【急性期一般4】

▽2018年度:18.1日 → ▽2019年度:18.2日で、0.1日(0.6%)延伸

【急性期一般5】

▽2018年度:18.9日 → ▽2019年度:18.3日で、0.6日(3.2%)短縮

【急性期一般6】

▽2018年度:15.7日 → ▽2019年度:15.8日で、0.1日(0.6%)延伸

【急性期一般7】

▽2018年度:13.6日 → ▽2019年度:14.1日で、0.5日(3.7%)延伸

さらに、患者単価(患者1人1日当たりの医業収益)を、入院基本料別に見ると、次のようになりました。急性期一般2は4病院しかなく、個別病院における「入院患者の構成」が色濃く現れており「参考数値」にとどまります。

【急性期一般1】

●入院

▽2018年度:6万3399円 → ▽2019年度:6万4823円で、1424円(2.2%)増加

●外来

▽2018年度:1万4623円 → ▽2019年度:1万5520円で、896円(6.1%)増加

【急性期一般2】

●入院

▽2018年度:6万147円 → ▽2019年度:5万7512円で、2635円(4.4%)減少

●外来

▽2018年度:1万4598円 → ▽2019年度:1万5128円で、530円(3.6%)増加

【急性期一般4】

●入院

▽2018年度:4万1697円 → ▽2019年度:4万3071円で、1374円(3.3%)増加

●外来

▽2018年度:1万1432円 → ▽2019年度:1万1629円で、196円(1.7%)増加

【急性期一般5】

●入院

▽2018年度:4万2279円 → ▽2019年度:4万2739円で、459円(1.1%)増加

●外来

▽2018年度:1万2945円 → ▽2019年度:1万3356円で、411円(3.2%)増加

【急性期一般6】

●入院

▽2018年度:4万3780円 → ▽2019年度:4万5074円で、1293円(3.0%)増加

●外来

▽2018年度:1万1548円 → ▽2019年度:1万1977円で、429円(3.7%)増加

【急性期一般7】

●入院

▽2018年度:4万3917円 → ▽2019年度:4万5231円で、1314円(3.0%)増加

●外来

▽2018年度:9892円 → ▽2019年度:9945円で、53円(0.5%)増加

「在院日数の短縮」は「単価の上昇」につながります(1日当たりの診療密度が高まるため)。さらに重症患者の受け入れや加算の取得によって患者単価は上昇します。この点、急性期一般1を見ると、単純比較は困難ですが、在院日数が3.0%短縮する一方で、入院患者単価は2.2%の上昇にとどまっており、「さらなる患者単価の上昇」に向けた工夫(例えば、診療材料費の上昇を踏まえて、「品質を維持したうえでの安価な製品の採用」など)を行うべきことが伺えます。

急性期一般、病床利用率は2018年度から19年度にかけてやや上昇

また、病床利用率を入院基本料別に見ると、次のようになっています。

【急性期一般1】

▽2018年度:83.9日 → ▽2019年度:84.0日で、0.1ポイント上昇

【急性期一般2】

▽2018年度:72.7日 → ▽2019年度:75.2日で、2.5ポイント上昇

【急性期一般4】

▽2018年度:80.4日 → ▽2019年度:80.9日で、0.5ポイント上昇

【急性期一般5】

▽2018年度:77.4日 → ▽2019年度:77.7日で、0.3ポイント上昇

【急性期一般6】

▽2018年度:80.9日 → ▽2019年度:81.1日で、0.3ポイント上昇

【急性期一般7】

▽2018年度:79.5日 → ▽2019年度:79.8日で、0.3ポイント上昇

急性期一般1・2の状況(2019年度病院経営状況4 210219)

急性期一般4・5の状況(2019年度病院経営状況3 210219)

急性期一般6・7の状況(2019年度病院経営状況4 210219)

急性期病院においては、在院日数を短縮し、患者単価を向上させながら、ベッドの回転率を上げていく(新規患者を獲得して、病床利用率を向上させる)ことが経営改善に向けた必須の要素となります。

今般の調査結果では、わずかですが病床利用率が高まっていることが伺えますが、上述した「コスト増」を勘案し、さらなる工夫(新規患者の獲得に向けた努力)が必要と言えるでしょう。

ただし、地域によってはすでに「人口減少」が始まっており、そうした中で、地域の急性期病院すべてが「新規患者を増加させる」ことが難しくなってきます。

この場合、共倒れを防ぐために「近隣病院との再編・統合」を真剣に検討していく必要があるでしょう。再編・統合は「新規患者の獲得」だけでなく、「スタッフの確保」「スタッフの負担軽減」にも寄与する、重要な選択肢です。

地域の人口動態(=患者数の動き)、自院の機能、他院の機能を総合的に勘案して、まずは「地域の医療機関間の協議による機能分化・連携の強化」を進めることが重要です。

なお、2020年度には診療報酬改定が行われ、さらに新型コロナウイルス感染症の流行もあり、病院経営には大きな影響が出ています。そこではまさに「機能分化・連携の強化」が地域医療提供体制において、非常に大きな課題であることが白日の下にさらされています。新型コロナウイルス感染症が収束しない中ですが、例えばリモート会議やスタッフ派遣などを介して「膝をつき合わせた協議を行える環境」を今から整えていくことが重要です。

![]()

【関連記事】

社会福祉法人、従業者1人当たり収益増が人件費増を上回り、効率的な経営が進む—WAM

2019年度の医療法人経営、人件費・医薬品・医療材料費等のコスト増で「収益率は悪化」—WAM

7対1から10対1への移行、地域包括ケア病棟とセットでの病床規模適正化が重要―WAM分析結果から