控除対象外消費税の抜本改革、持ち分ありへ移行するまでの認定医療法人制度の延長などを改めて要請—四病協

2023.8.28.(月)

来年度(2024年度)の税制改正に向けて「控除対象外消費税問題の抜本的解消」や「認定医療法人制度の延長」などを求める—。

日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院協会の4団体で構成される四病院団体協議会が8月24日、こうした税制改正要望内容を加藤勝信厚生労働大臣に提出しました。

コロナ禍でPPE購入などが増加し、控除対象外消費税負担も増加

四病協では、毎年、次年度の税制改正に向けた要望を行っています(2023年度の要望内容に関する記事はこちら)。

今般、2024年度の税制改正に向けて次の19項目におよぶ重点事項が要望されました。

(1)控除対象外消費税問題の抜本的な解決

(2)事業税特例措置の存続

(3)認定医療法人制度の存続と認定期限の緩和等

(4)持ち分あり医療法人における相続税・贈与税の納税猶予・免除制度の創設

(5)社団医療法人の出資評価見直し

(6)社会医療法人に対する寄附金税制の整備・非課税範囲の拡大等

(7)医療法人の法人税率軽減、特定医療法人の法人税非課税

(8)特定医療法人の存続と要件緩和

(9)訪日外国人向け医療提供体制の整備と医療税制の整合性確保

(10)介護医療院転換時の改修などに関する税制上支援措置創設

(11)中小企業関係設備投資減税の医療界への適用拡大

(12)病院用建物等の耐用年数短縮

(13)医療機関同士での再編による資産取得での登録免許税・固定資産税の軽減措置

(14)医療従事者確保対策用資産、公益社団法人等に対する固定資産税等の減免措置

(15)新型コロナウイルス感染症の影響による税金等納付猶予期間の延長

(16)欠損金の取り扱い拡充

(17)感染対策のための設備投資、消耗品等の支出への税制上の支援措置

(18)財団法人の純資産額による解散措置の緩和

(19)医療DX対応、省エネ対策への設備投資等に対する税制措置

項目・内容ともに膨大なため、ポイントを絞って要望内容を眺めてみましょう。

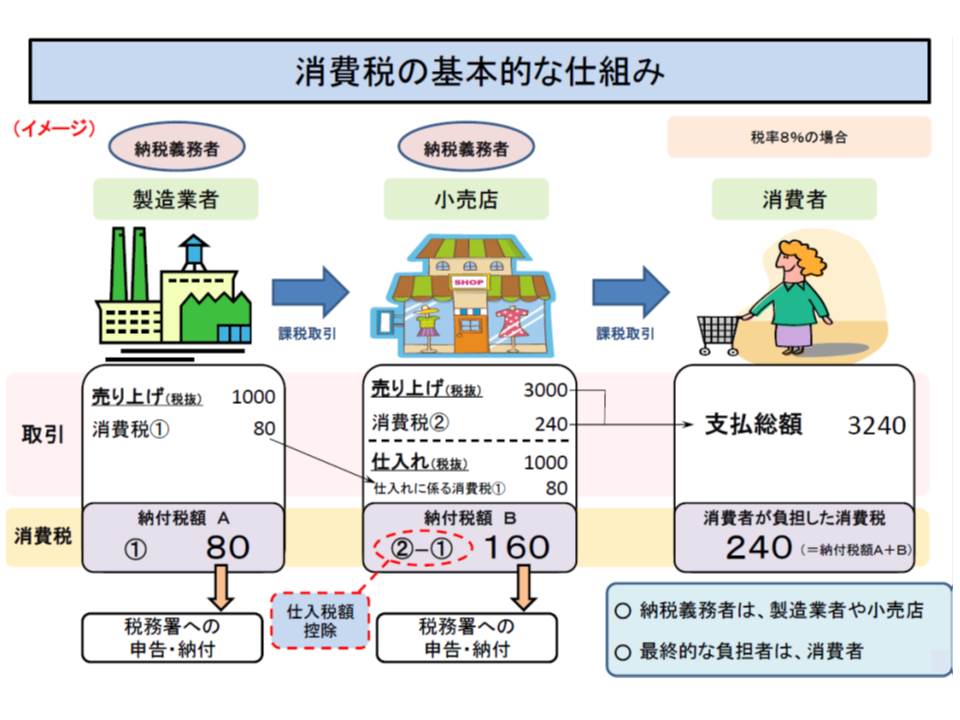

まず(1)は、従前より続くテーマです。消費税は「最終消費者が負担する」ことが原則です。一般の商取引では、小売業者は卸業者等に消費税を支払いますが、その分は小売価格に上乗せされ、結果、最終消費者が消費税を負担しています。

通常の消費取り引きでは、小売業者は製造業者に消費税分(80円)を支払うが、消費者から消費税(240円)を受け取り、製造業者へ支払った分は「仕入税額控除」が受けられるため、いわゆる損税は発生しない。

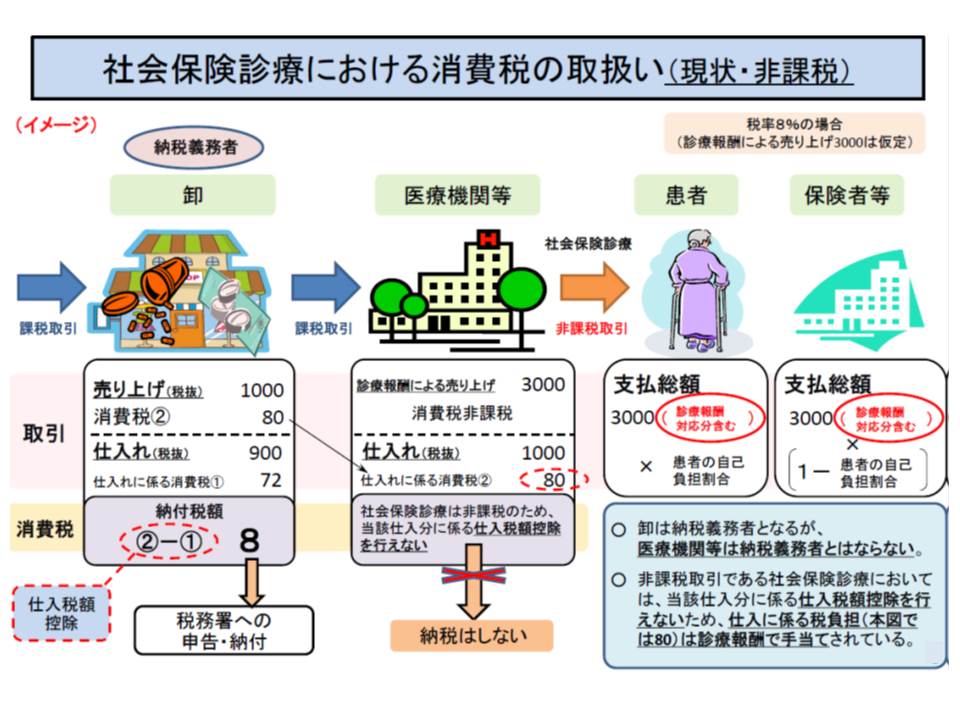

医療機関等が物品を購入した際にも、当然「消費税」を負担します。ただし、保険医療については「消費税は非課税」となっているため、医療機関等が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、中間消費者である医療機関等が最終負担をしているのです(いわゆる「控除対象外消費税」)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

消費税率が上がれば医療機関等の消費税負担も増加することから、1989年の消費税導入時より「医療機関の負担を特別の診療報酬プラス改定で補填する」こととなっており、▼1989年度(3%の消費税導入)▼1997年度の税率引き上げ(3%→5%)▼2014年度の税率引き上げ(5%→8%)▼2019年10月の税率引き上げ(8%→10%)―に、それぞれ特別のプラス改定が行われています【消費税対応改定】。

しかし、医療機関によって「物品の購入状況」「患者の状況、診療報酬の算定状況」などは千差万別であることから、「医療機関が負担する消費税」と「診療報酬による補填」とがすべての場面で完全に一致する(消費税負担が過不足なく診療報酬で補填される)状況にはありません。

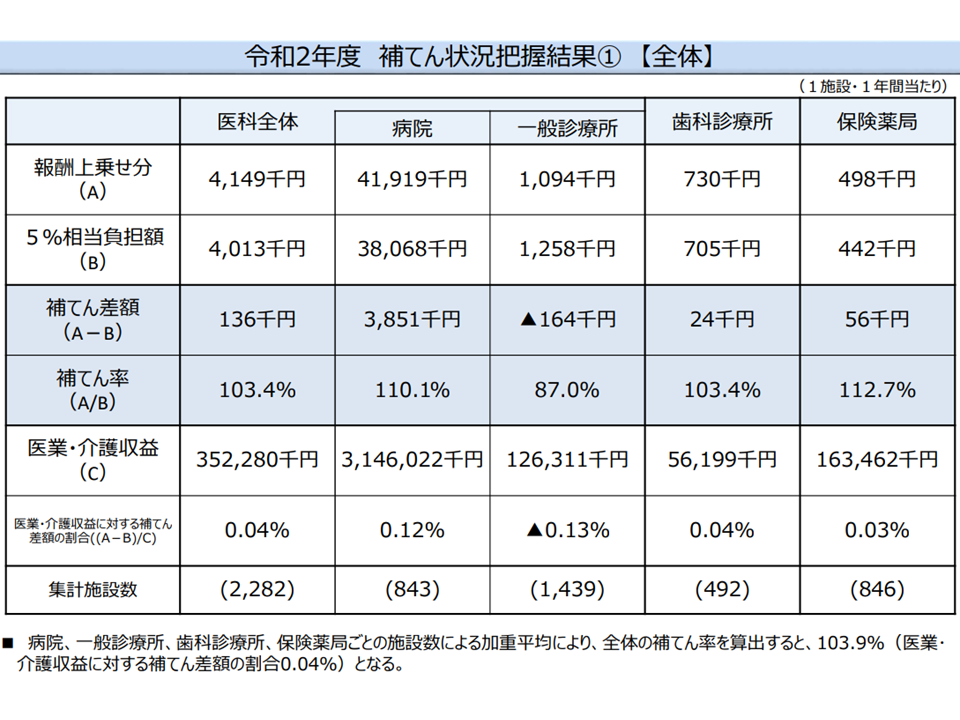

2021年12月2日に開かれた中央社会保険医療協議会・消費税分科会では、次のような消費税補填状況確認調査の結果が報告され、やはり「補填状況にバラつきがある」(補填不足の医療機関もあれば、過重補填の医療機関もある)ことが判明しています(関連記事はこちら)。

▽病院、一般診療所、歯科診療所、保険薬局ごとの施設数による加重平均により全体の補填率を算出すると103.9%(診療報酬による補填が、消費税の負担増を3.9%上回っている)

▼病院全体で見ると補填率は110.1%(補填が10%程度上回っている)

▼一般診療所全体で見る補填率は87.0%(13パーセントの補填不足が生じている)

▼歯科診療所全体で見ると補填率は103.4%(補填が3.4%上回っている)

▼保険薬局全体で見ると補填率は112.7%(補填が12.7%上回っている)

病院、クリニック、歯科診療所、薬局別の補填状況(消費税分科会1 211202)

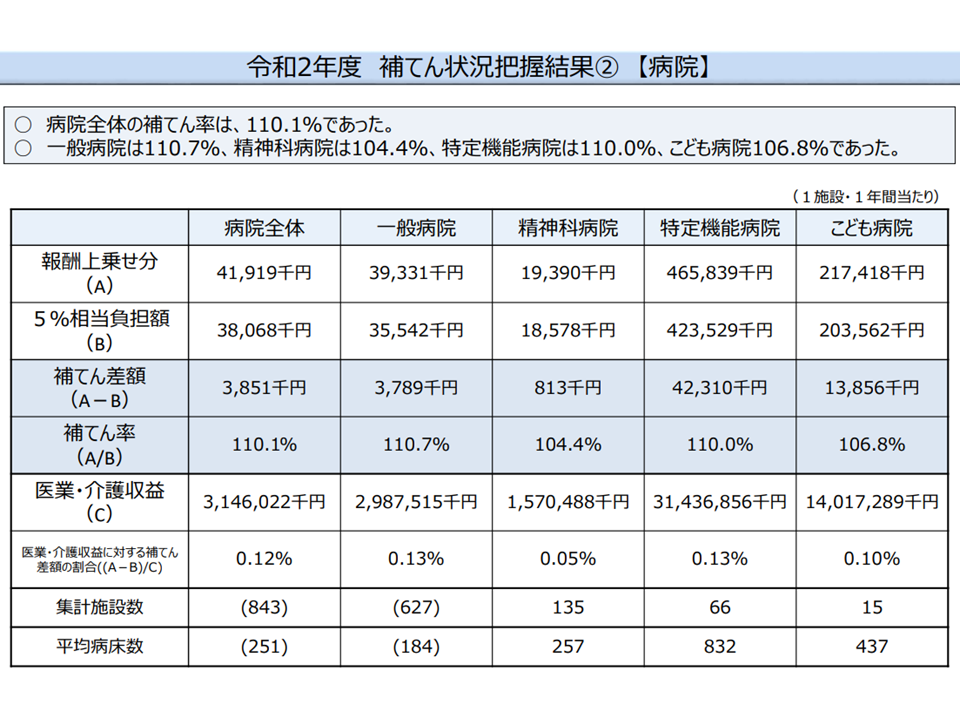

▽一般病院では110.7%、精神科病院では104.4%、特定機能病院では110.0%、こども病院では106.8%

病院種類別の補填状況(消費税分科会2 211202)

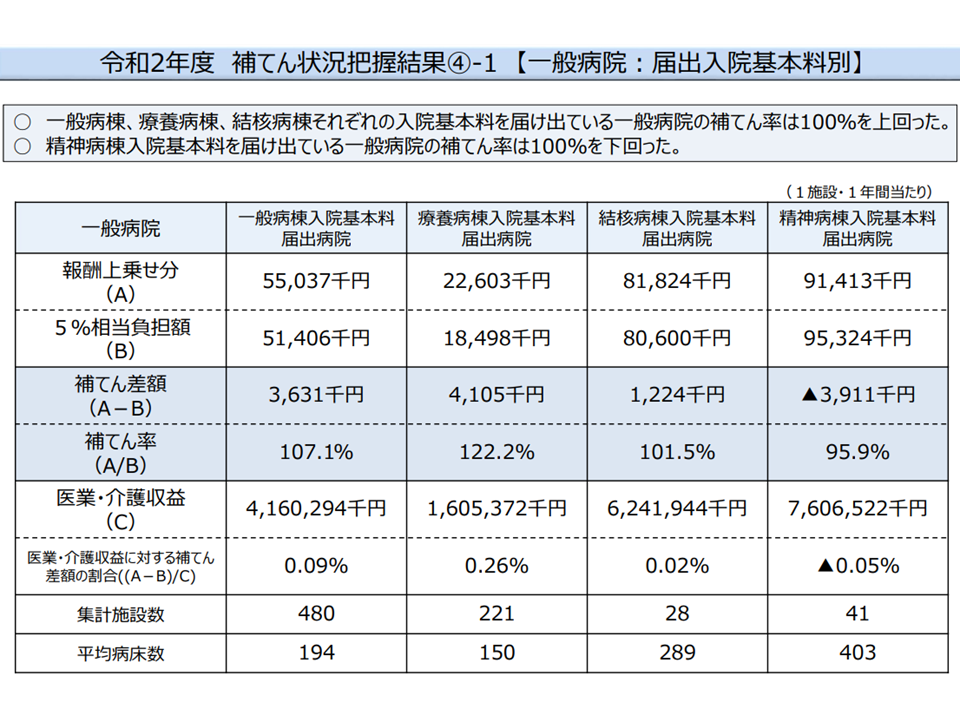

▽一般病棟入院基本料届け出病院では107.1%、療養病棟入院基本料届け出病棟では122.2%、精神病棟入院基本料届け出病棟では95.9%、障害者施設等入院基本料届け出病院では125.6%

入院基本料別の一般病院補填状況(消費税分科会3 211202)

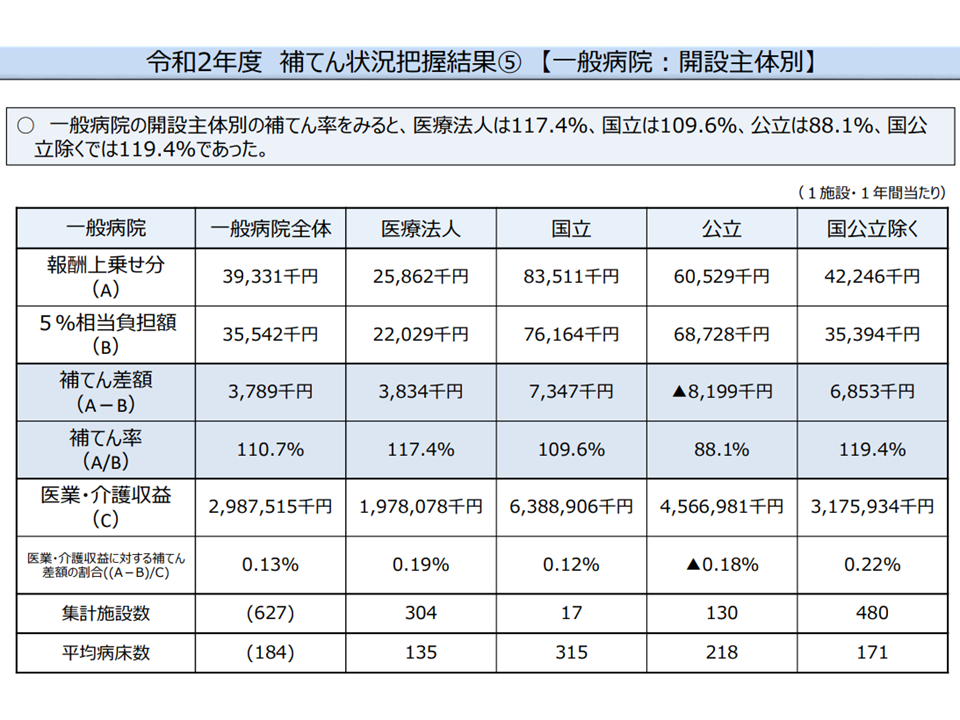

▽医療法人病院では117.4%、国立病院では109.6%、公立病院では88.1%

開設者別の一般病院補填状況(消費税分科会4 211202)

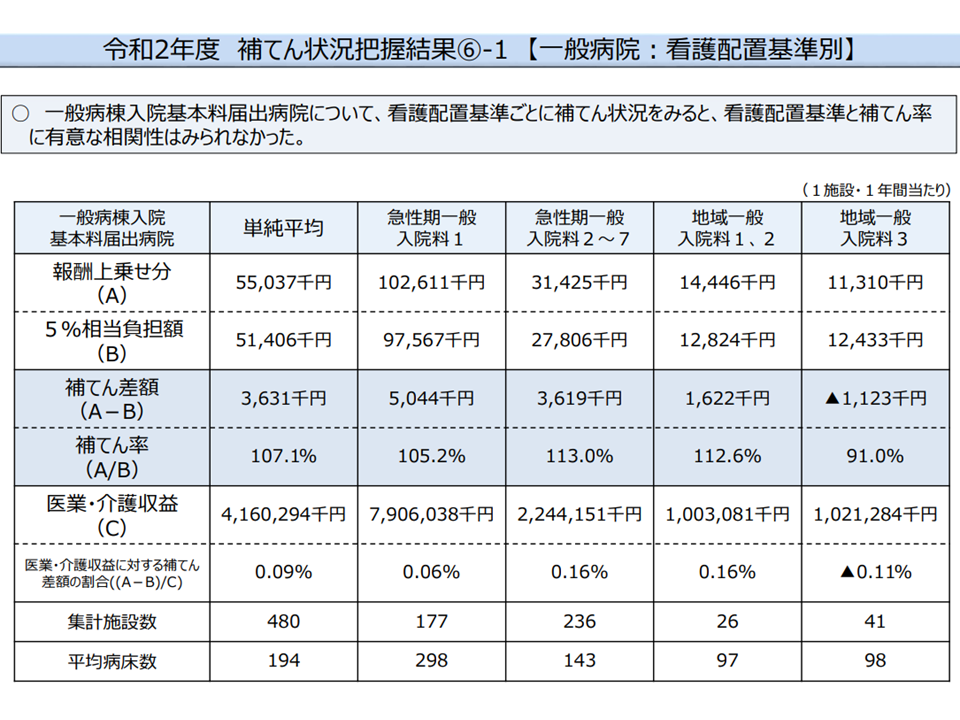

▽急性期一般1病院では105.2%、急性期一般2-7病院では113.0%、地域一般1・2病院では112.6%、地域一般3病院では91.0%

看護配置別の一般病院補填状況(消費税分科会5 211202)

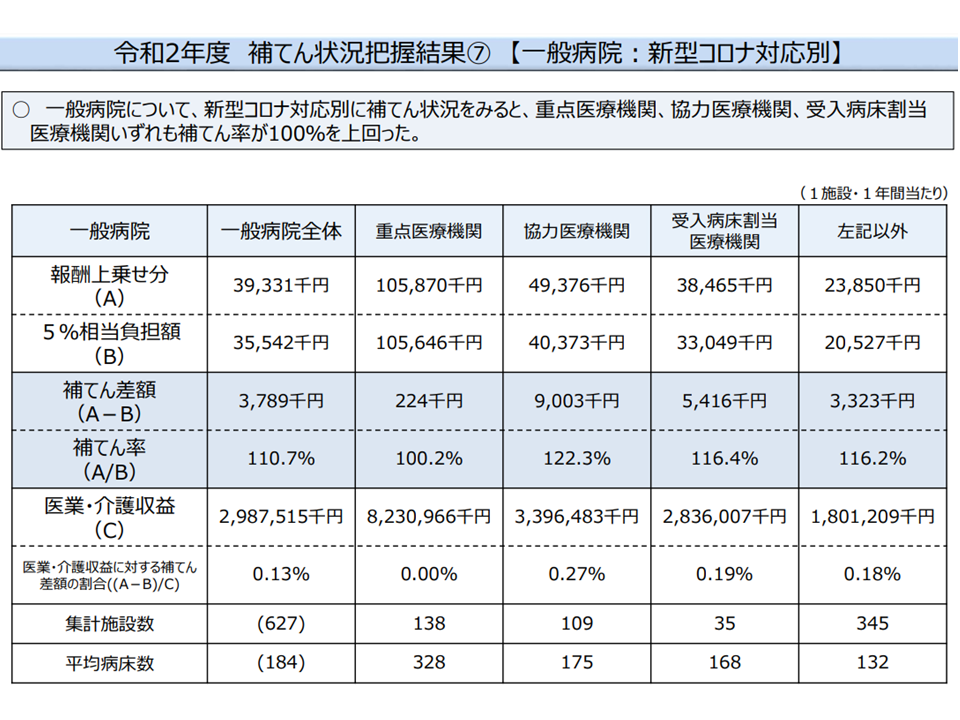

▽コロナ重点医療機関では100.2%、コロナ協力医療機関では122.3%、コロナ受入病床割当病院では116.4%、その他の病院では116.2%

コロナ対応別の一般病院補填状況(消費税分科会6 211202)

中医協の支払側委員からは「診療報酬での対応(基本診療料である初・再診料や入院料を中心に上乗せが行われる)では一定の過不足が出ることはやむを得ない。割り切るよりない」との考えを示していますが、補填不足となる医療機関にとっては非常に酷なコメントです(関連記事はこちら)。

またコロナ禍でのPPE購入などに伴い、病院の控除対象外消費税負担はさらに重くなっているとも指摘されてます。

そこで四病協では、病院の消費税について▼診療報酬・介護報酬の「消費税非課税」を見直す▼軽減税率による課税取引に改める—ことを改めて要請しました。

ところで、医療法人については「持分あり法人」から「持分なし法人」への移行が促進されています。医療法人の非営利性を確保すること、また地域医療体制を確保すること(持分が大きくなった後に、理事の死亡などが生じた場合、莫大な相続税や贈与税が発生し閉院となるリスクがある)などが目的です。

もっとも「即座に持分を放棄せよ」と求めることは出資者に酷なため、厚労省は「一定の要件を満たすと厚生労働大臣が認定した持分あり医療法人」(以下、認定医療法人)について、持分なし医療法人に移行した場合に相続税などを猶予する仕組みを設けています。

認定医療法人となれば、持分なし医療法人への移行期間中(最大3年)に、▼出資者の相続に係る相続税を猶予・免除する▼出資者間のみなし贈与税(出資者の一部が持分を放棄し、他の出資者の持分となる場合に贈与税が課される)を猶予・免除する―という税制上の特例優遇措置を受けられます。

この点、四病では「(3)として認定医療法人制度を2027年1月以降も存続し、相続税発生後の移行申請(持ち分あり→持ち分なし)の期限緩和など」を、「(4)として持ち分あり法人への事業承継における相続税・贈与税に関する猶予・免除制度(中小企業と同様に)創設」を求めています。

また(7)では「医療法人の法人税率を公益法人等の収益事業並みに引き下げ、特定医療人では原則非課税とする」ことを、(8)では特定医療法人の要件について「差額ベッド割合30%以下」「役職員1人あたり年間給与総額3600万円以下」などを緩和することをよう棒。関連して、コロナ感染症が落ち着く中で「外国人観光客」が増加する(結果、外国人患者の増加にもつながる)ことを踏まえ「診療報酬収入以外の収入増で、税制上の不利益が生じないようにすべき」と求めています。

ほか、(13)では医療機関同士が再編した場合の不動産等取得などについて税制上の優遇・軽減を行うよう求めています。これにより医療機関の再編・統合が進み、地域医療構想の実現に一歩近づくと期待されます。

税制改正の内容は12月上・中旬に政府・与党で決定されますが、上記要望がどう取り扱われるのか注目が集まります。

![]()

【関連記事】