2019年10月の消費税対応改定で「マクロでは補填不足なし」、2022年度改定で点数調整は不要では―消費税分科会

2021.12.3.(金)

2019年10月に行われた消費税対応改定後、「消費税率引き上げに伴う医療機関等の控除対象外消費税の負担増」と「診療報酬プラス改定」とを比較すると、医療機関や薬局を全体としては「補填不足」の状況にはない―。

また、この比較は2020年度の経営状況をベースにしているが、2020年度には新型コロナウイルス感染症が大流行し、医療機関等の診療報酬算定傾向・物品購入傾向が例年と大きく変化しており、2019年10月の消費税対応改定の効果を厳密に検証することは困難である―。

このため2022年度の次期診療報酬改定で「消費税に着目した点数の上乗せ」の見直しは行わないこととし、ただし「今後も補填状況の継続検証を行っていく」こととしてはどうか―。

12月2日に開催された診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)で、こういった方針が固められました(関連記事はこちら)。

近く親組織である中央社会保険医療協議会・総会にこの方針が報告され、そこで今後の対応方針が最終決定されます。

目次

保険医療は消費税非課税のため、消費税率引き上げ時には「特別の診療報酬プラス改定」

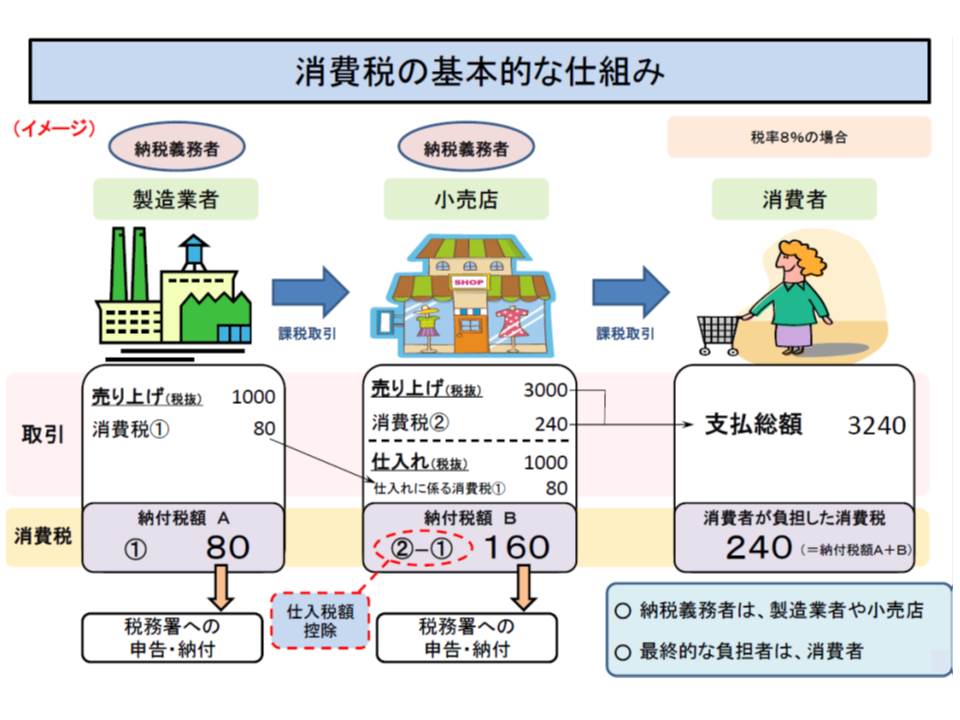

消費税は「最終消費者が負担する」ことが原則です。一般の商取引では、小売業者は卸業者等に消費税を支払いますが、その分は小売価格に上乗せされ、結果、最終消費者が消費税を負担しています。

通常の消費取り引きでは、小売業者は製造業者に消費税分(80円)を支払うが、消費者から消費税(240円)を受け取り、製造業者へ支払った分は「仕入税額控除」が受けられるため、いわゆる損税は発生しない。

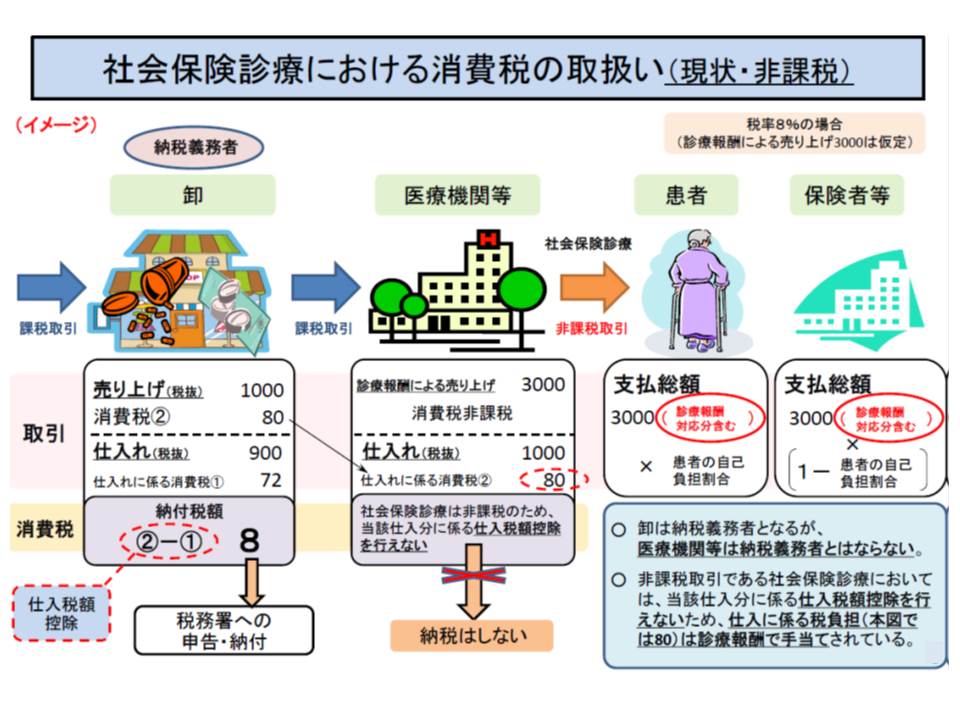

医療機関等が物品を購入した際にも、当然「消費税」を負担します。ただし、保険医療については「消費税は非課税」となっているため、医療機関等が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、中間消費者である医療機関等が最終負担をしているのです(いわゆる「控除対象外消費税」)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

消費税率が上がれば医療機関等のこの負担も増加することから、1989年の消費税導入時より「負担を特別の診療報酬プラス改定で補填する」こととなっており、▼1989年度(3%の消費税導入)▼1997年度の税率引き上げ(3%→5%)▼2014年度の税率引き上げ(5%→8%)▼2019年10月の税率引き上げ(8%→10%)―には、それぞれ特別のプラス改定が行われました【消費税対応改定】。

1989年度・1997年度の消費税対応改定では「個別点数への上乗せ」が行われましたが、▼医療機関等により診療報酬項目の算定状況が異なるので不公平が生じる▼診療報酬項目の再編・統合が行われた場合に消費税対応改定分が見えなくなってしまう―という問題点が浮上し、2014年度改定からは「すべの医療機関等が算定する基本診療料への上乗せ」が行われています。初診料や再診料、地域包括診療料、各種の入院基本料や特定入院料などに消費増税分を上乗せした特別のプラス改定が行われているのです。

ところで、2019年10月の消費税対応改定を論議する中で「2014年度の消費税対応改定では、特に急性期病院を中心に、大きな補填のバラつき・過不足がある」ことが判明しました(病院全体では85.0%、特定機能病院では61.7%の補填にとどまっており、関連記事はこちら)。

この「補填のバラつき・過不足」は、主に▼基本料の算定回数実績が「見込み」よりも少なかった▼改定財源の配分や点数の引き上げは「課税経費率」(支出のうち「消費税がかかる部分」はどの程度か)をもとに設定するg、見込みと実績にズレがあった(診療所に多くの財源配分がなされた)▼病院についてカテゴリ別の分析等が十分に行われなかった▼「収益に占める入院料等の割合」の考慮が甘かった(例えば特定機能病院では、手術等を多く実施し、収益に占める入院基本料の割合(シェア)が小さいため、入院基本料への点数上乗せ効果が相対的に薄まってしまい補填不足なった)—ことが原因と見られます(関連記事はこちら)。

そこで、2019年10月の消費税対応改定では、こうした問題点に対応するとともに、「2014年度の消費税対応改定を一度はがし、2019年10月に『5%→10%』分の対応を行う」こととなりました(関連記事はこちらとこちら)。

2019年度の消費税改定、医療機関等で補填の過不足・バラつきが生じていないか検証

これらの対応を、過去のデータに当てはめると「診療所・病院間、病院種別間の補填のバラつき・過不足がほぼ解消する」ことが分かりましたが、2020年度の診療報酬改定後にもそれが維持されているか(つまり補填の過不足が生じていないか)を確認する必要があります。

そこで、8月5日の消費税分科会で、次のような補填状況確認調査を行うことを決定しています。

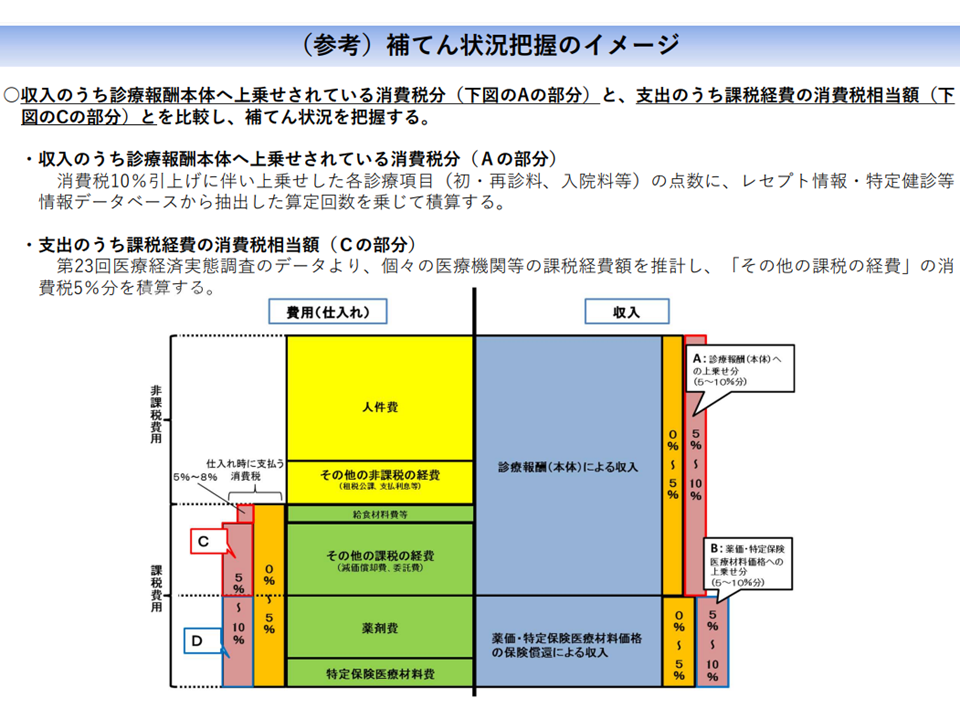

【医療機関の負担する控除対象外消費税の状況】

▽現在、実施中の第23回医療経済実態調査のデータ(2022年度改定のベースとなる)から、各医療機関等における「2021年3月末までに終了する直近の事業年度」における課税経費(控除対象外消費税負担)を算出する(下図の【A】に該当)

【診療報酬による補填の状況】

▽NDBデータをもとに、2020年度における各医療機関の基本診療料(消費税対応改定が行われた初診料・再診料・入院基本料・特定入院料など)の算定回数から算出する(下図の(C)に該当)

【補填のバラつき・過不足の確認】

▽両者(直近の事業年度に負担した控除対象外消費税(A)と2020年度の補填点数(C))を比較し、補填のバラつき・過不足が生じていないかを、▼病院・診療所別▼開設主体別▼機能別▼入院基本料別―などで確認する

補填状況確認調査のイメージ、医療機関等の控除対象外消費税負担(C)と、診療報酬点数による補填(A)とを比較する(消費税分科会1 210805)

公立病院や一般診療所で補填不足あるが、全体でみると「補填不足は生じていない」

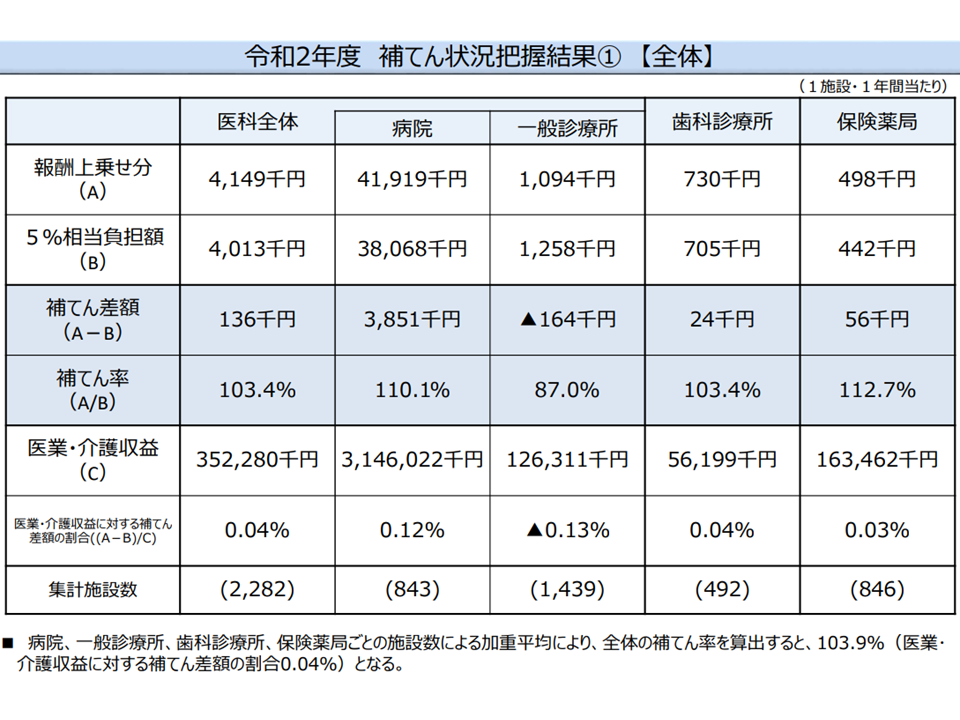

12月2日の消費税分科会には、補填状況確認調査の結果が報告され、次のように「一部に補填不足や過重補填があるが、医療機関等全体でみれば補填不足は生じていない」ことが分かりました(ただし、収入調査、支出調査で対象医療機関が異なるため、厳密な比較はできない点などに留意が必要)。

▽病院、一般診療所、歯科診療所、保険薬局ごとの施設数による加重平均により全体の補填率を算出すると103.9%(診療報酬による補填が、消費税の負担増を3.9%上回っている)

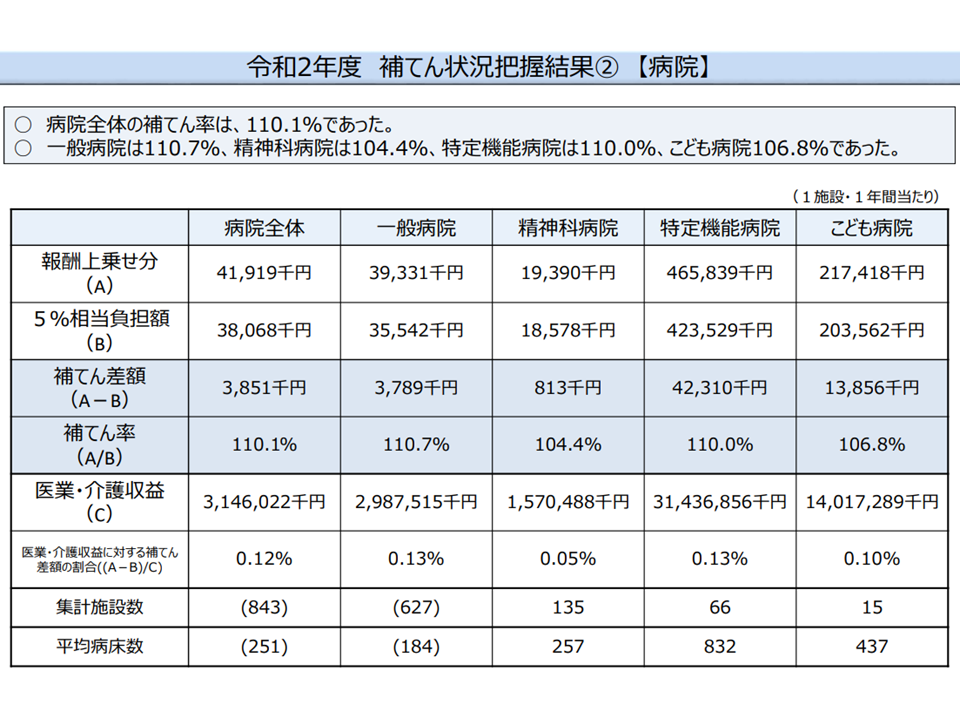

▼病院全体で見ると補填率は110.1%(補填が10%程度上回っている)

▼一般診療所全体で見る補填率は87.0%(13パーセントの補填不足が生じている)

▼歯科診療所全体で見ると補填率は103.4%(補填が3.4%上回っている)

▼保険薬局全体で見ると補填率は112.7%(補填が12.7%上回っている)

病院、クリニック、歯科診療所、薬局別の補填状況(消費税分科会1 211202)

▽一般病院では110.7%、精神科病院では104.4%、特定機能病院では110.0%、こども病院では106.8%

病院種類別の補填状況(消費税分科会2 211202)

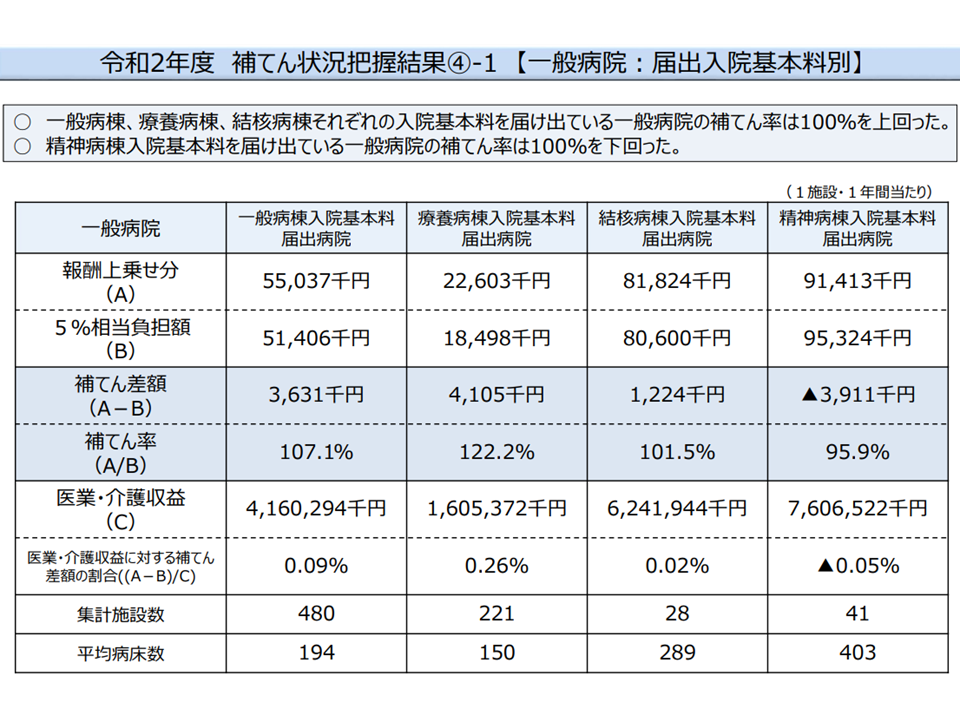

▽一般病棟入院基本料届け出病院では107.1%、療養病棟入院基本料届け出病棟では122.2%、精神病棟入院基本料届け出病棟では95.9%、障害者施設等入院基本料届け出病院では125.6%

入院基本料別の一般病院補填状況(消費税分科会3 211202)

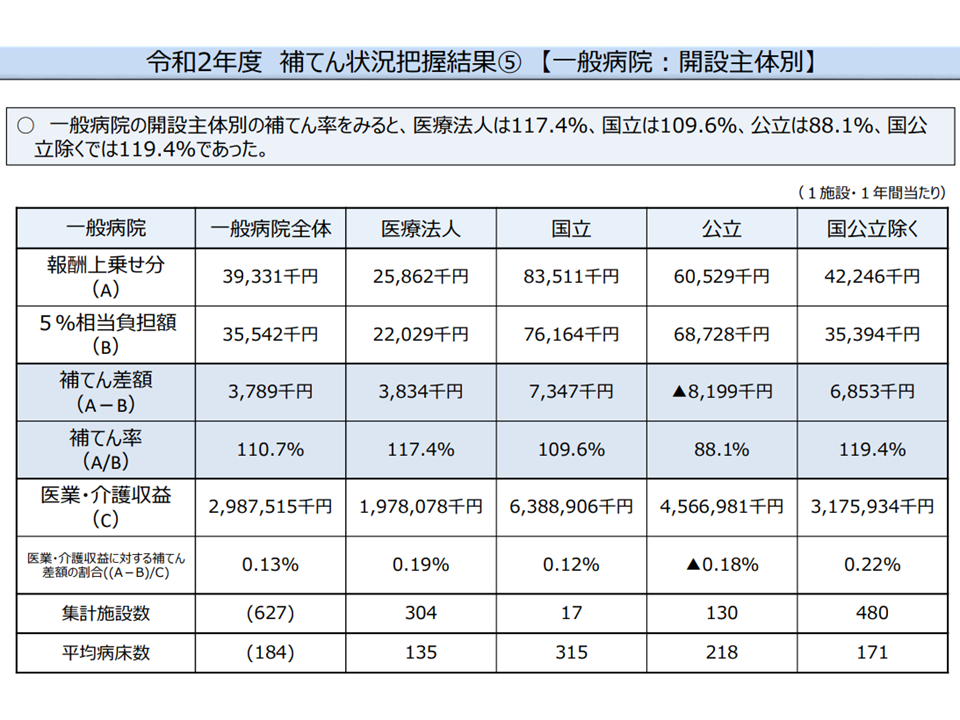

▽医療法人病院では117.4%、国立病院では109.6%、公立病院では88.1%

開設者別の一般病院補填状況(消費税分科会4 211202)

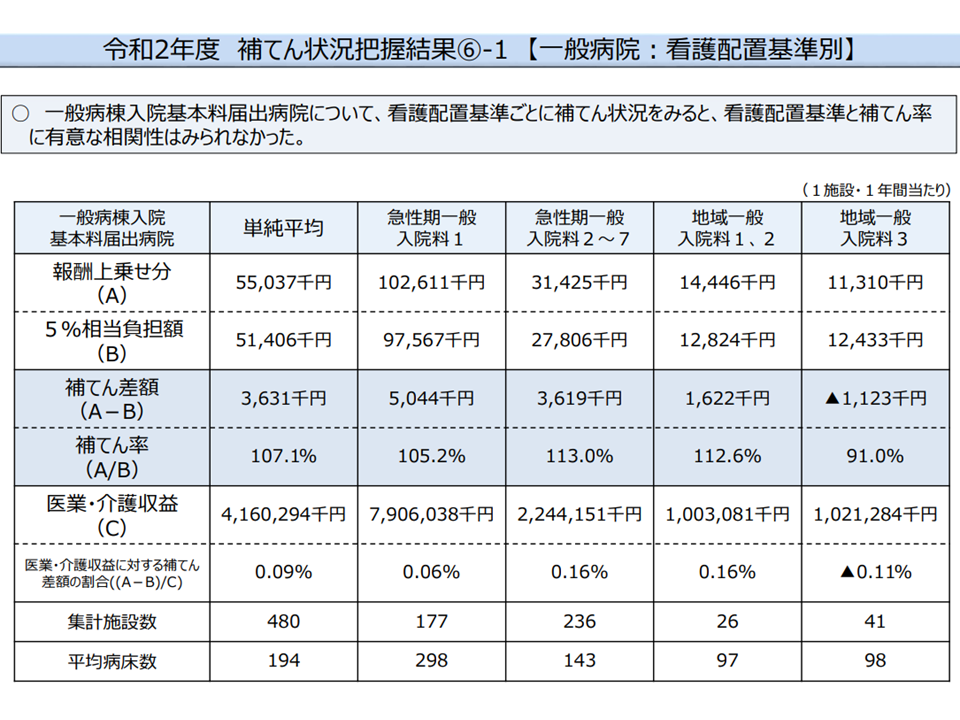

▽急性期一般1病院では105.2%、急性期一般2-7病院では113.0%、地域一般1・2病院では112.6%、地域一般3病院では91.0%

看護配置別の一般病院補填状況(消費税分科会5 211202)

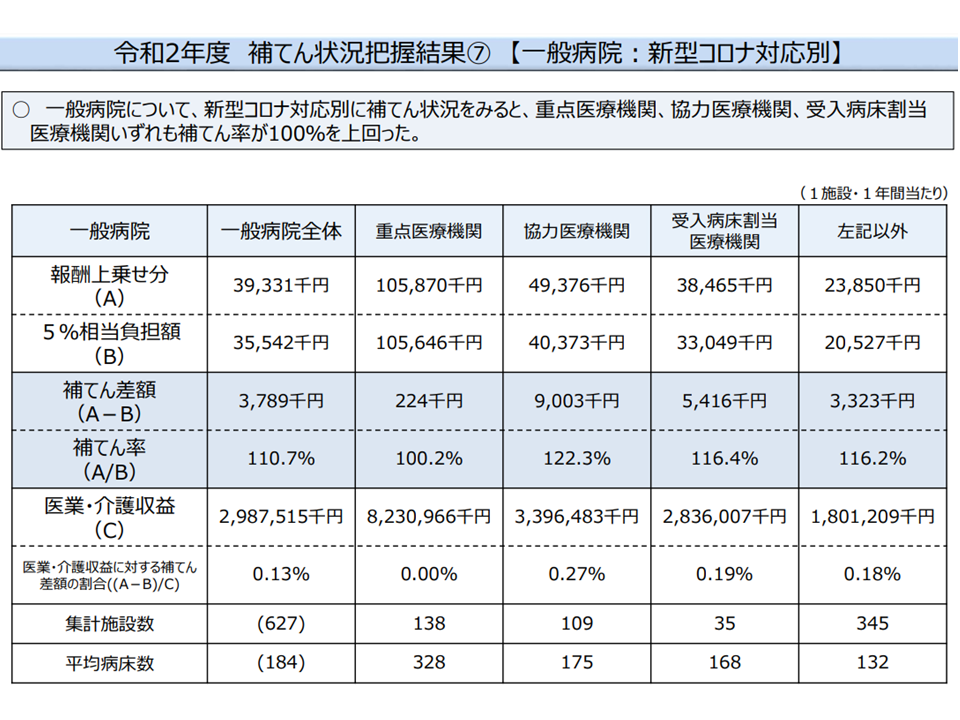

▽コロナ重点医療機関では100.2%、コロナ協力医療機関では122.3%、コロナ受入病床割当病院では116.4%、その他の病院では116.2%

コロナ対応別の一般病院補填状況(消費税分科会6 211202)

公立病院で補填率がマイナス(つまり消費税負担増に診療報酬プラス改定が追い付いていない)となっていますが、この点について厚生労働省保険局医療課保険医療企画調査室の高宮裕介室長は「公立病院はもともと『診療報酬収入に比べて支出が多い』傾向があり、診療報酬での上乗せ効果が相対的に低くなってしまう」と説明。また診療所での補填率がマイナスになっている点については「コロナ感染症で初診・再診患者が大きく減少し、初診料・再診料といった基本料に上乗せている補填の効果が十分に現れていない」と解説しました。

このように、一部の医療機関類型では補填不足が出ていますが、「全体で見れば補填不足は生じていない」と言えます。一部医療機関で補填の過不足が出ている点について幸野庄司委員(健康保険組合連合会理事)は「診療報酬での対応では一定の過不足が出ることはやむを得ない。割り切るよりない」とコメント。例えば急性期一般入院料1には消費増税対応として59点が上乗せされましたが、個々の医療機関で急性期一般入院料1の算定回数は全く異なるため、個別の医療機関の補填額(59点×●回)もまさに千差万別となります。一方で物品購入の状況も異なるため、「診療報酬ですべての医療機関等に対して、過不足なく消費税負担を補填する」ことは不可能なのです。

また、冒頭に述べたように、コロナ感染症の影響で、例年に比べて診療報酬の算定回数・傾向が大きく変化(例えばクリニックでの初診料・再診料の算定回数大幅減など)し、物品購入の内容・傾向も大きく変化(感染防止対策設備の購入など)しています。このため2020年度データから「個別上乗せ点数が妥当であったか」(例えば初診料に6点、再診料に1点、急性期一般1に59点などを上乗せしているが、それぞれが妥当であったか)を細かく検証していくことは困難です。

このため高宮保険医療企画調査室長は「2022年度の次期診療報酬改定では、消費税対応で上乗せした点数の見直しは行わない」考えを提示。この考えには消費税分科会委員の多くが「妥当である」「致し方ない」旨の賛意を示しています。

今後も「消費税負担」と「特別のプラス改定による補填」の状況を継続検証し、改善を検討

ただし委員からは「今後の継続検証が極めて重要である」との考えも多数出ています。

例えば吉森俊和委員(全国健康保険協会理事)は「2014年度改定での補填不足は、2019年度の消費税対応改定論議まで露見しなかった。毎年度の検証を行えばより早期に対応ができたはずである。医療経済実態調査結果にこだわらず、事業報告書などを活用して毎年度検証する方法・工夫も検討すべきである。個別医療機関等の補填バラつきを解消するために『消費税課税を検討せよ』との指摘もある。そうした中で現在の『診療報酬での対応』を継続するのであれば、その妥当性を追求する工夫が必要である」と提案しました。

また、今村聡委員(日本医師会副会長)は「マクロでは補填不足はないが、個別医療機関等で見れば大きな補填不足もあり『納得できない』という声も出てくる。現在は『基本診療料への上乗せ』で消費増税に対応しているが、補填の凸凹を少なくしていく努力が消費税分科会には求められている」とし、継続した「補填状況の検証」と、普段の改善検討を行うよう強く求めています。

さらに伊藤伸一委員(日本医療法人協会会長代行)は「補填状況の分布などを4年分・6年分といった中長期スパンで見て検証していく必要がいるのではないか。今後も補填状況データを継続収集し、消費税分科会を頻回に開催して、より精緻な補填方法を考えていくことが重要である」と要望しています。

こうした要望を受けて高宮保険医療企画調査室長は「今後も検証を継続していく。まずは2024年度の診療報酬改定に向け、第24回医療経済実態調査結果(2021年度と22年度の経営状況を見る)を見て補填状況を検証する」考えを提示。また、「上乗せ点数の妥当性」検証の難しさは「コロナ感染症の影響で、診療報酬算定・物品購入の傾向が大きく変化している」ことに起因していることを説明しています。次の医療経済実態調査でもコロナ感染症の影響が色濃く現れる(2021年度・22年度が調査対象)ために、軽症に向けてどういう工夫を行うかを検討していく必要がありそうです。この点、今村委員は「コロナ感染症の影響が出るので2024年度改定に向けても厳密な検証はしないと安易に結論付けないほしい」旨の要望を行っています。

このように消費税分科会では、▼2022年度の次期診療報酬改定で「消費税に着目した点数の上乗せ」の見直しは行わない▼ただし今後も補填状況の継続検証を行っていく―方針を決定。近く開かれる中医協総会に飯塚敏晃分科会長(東京大大学院経済学研究科教授)がこの方針を報告します。

![]()

【関連記事】

2019年10月の消費税対応改定、「補填が過不足なく行われているか、バラつきはないか」など調査―消費税分科会

2019年度の消費税対応改定、診療報酬点数やDPC機能評価係数II、薬価、材料価格など告示―厚労省

2019年度消費税対応改定について答申、ただし新点数・薬価等の告示時期は未定―中医協総会(1)

2019年度消費税対応改定の内容固まる、迅速かつ継続的な「補填状況の検証」が必要―中医協総会(2)

2019年10月より、急性期一般1は1650点、特定機能7対1は1718点、初診料は288点、外来診療料は74点に―中医協総会(1)

消費税対応改定、精緻化・検証の徹底と併せ、患者・国民への広報も重要―中医協・公聴会

2019年10月予定の消費税対応改定、根本厚労相が中医協総会に諮問

消費税対応改定、急性期一般は4.8 %、特定機能病院は8.8%の引き上げ―消費税分科会

消費税対応改定の方針固まる、病院種別間の補填バラつき等は解消する見込み―消費税分科会

消費税対応改定、「入院料への財源配分」を大きくし、病院の補填不足等を是正―消費税分科会

2014年度消費増税への補填不足、入院料等の算定回数や入院料収益の差などが影響―消費税分科会

医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

異なるベンダー間の電子カルテデータ連結システムなどの導入経費を補助―厚労省・財務省

消費税率引き上げに伴う薬価・材料価格見直しの方針固まる―中医協

医薬品・医療材料の公的価格と市場価格との乖離、薬剤7.2%、材料4.2%―中医協

薬価・材料価格の消費税対応、中医協は「2019年10月価格改定」方向を固める―中医協・薬価専門部会、材料専門部会

消費増税対応の薬価等改定、2019年10月実施の可能性高まる―中医協・薬価専門部会、材料専門部会

2019年10月の消費税率引き上げ、薬価等の見直しは同時に行うべきか―中医協総会

消費増税に伴う薬価・材料価格の特別改定、実施時期を年内かけて模索―中医協総会(2)