2019年10月の消費税対応改定、「補填が過不足なく行われているか、バラつきはないか」など調査―消費税分科会

2021.8.11.(水)

2019年10月に行われた消費税対応改定について、「消費税率引き上げに伴う医療機関の控除対象外消費税の負担増」と「診療報酬プラス改定」とのバランスが確保されているか(過不足なく補填がなされているか)を、現在実施中の医療経済実態調査結果とNDB(National Data Base)とで確認する―。

8月4日に開催された診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)で、こういった方針が固められました(関連記事はこちら(告示)とこちら(中医協答申)と こちらとこちら)。

確認の結果は今年(2021年)11月に消費税分科会や中央社会保険医療協議会に報告され、仮に「補填状況に問題がある」と認められた場合には、点数設定見直し論議などにつながる可能性があります。

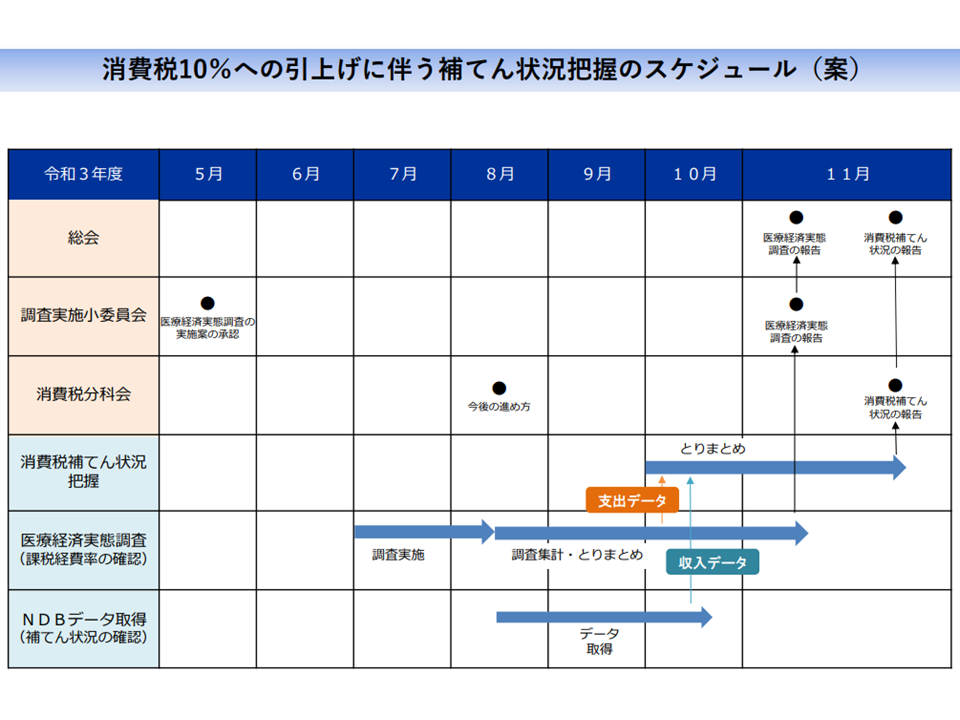

補填状況確認調査のスケジュール。11月の結果を踏まえて、最終的に中医協総会で判断を行う(消費税分科会2 210805)

目次

保険医療は「消費税は非課税」であるため、診療報酬で医療機関の負担を補填

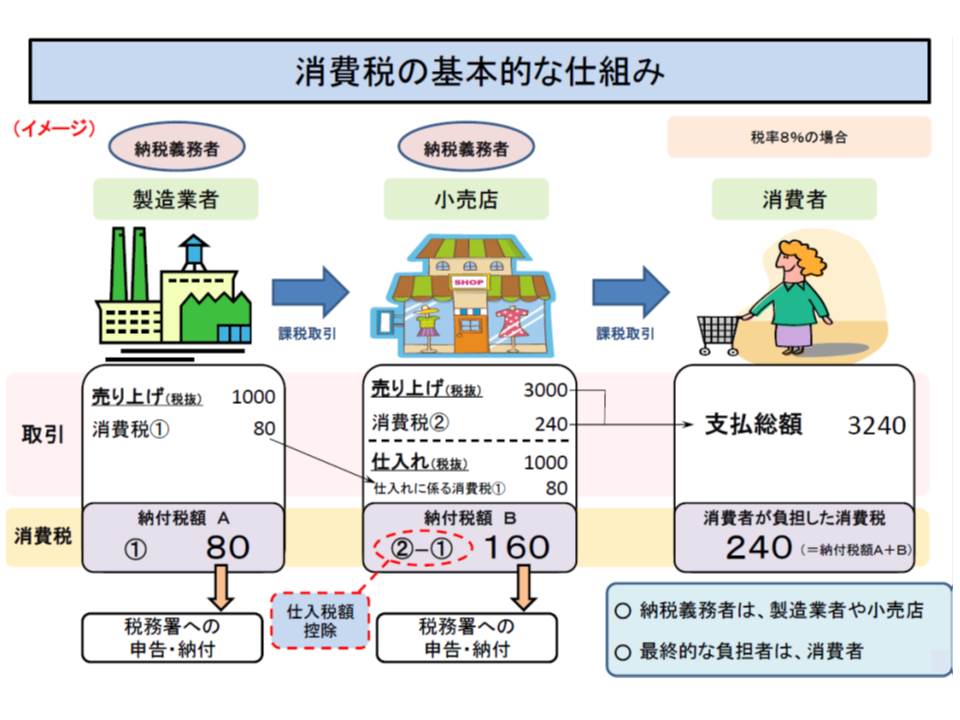

消費税は、原則として最終消費者が負担します。一般の商取引では、小売業者は卸業者等に消費税を支払いますが、その分、小売価格に上乗せし、最終消費者が負担しています。

通常の消費取り引きでは、小売業者は製造業者に消費税分(80円)を支払うが、消費者から消費税(240円)を受け取り、製造業者へ支払った分は「仕入税額控除」が受けられるため、いわゆる損税は発生しない。

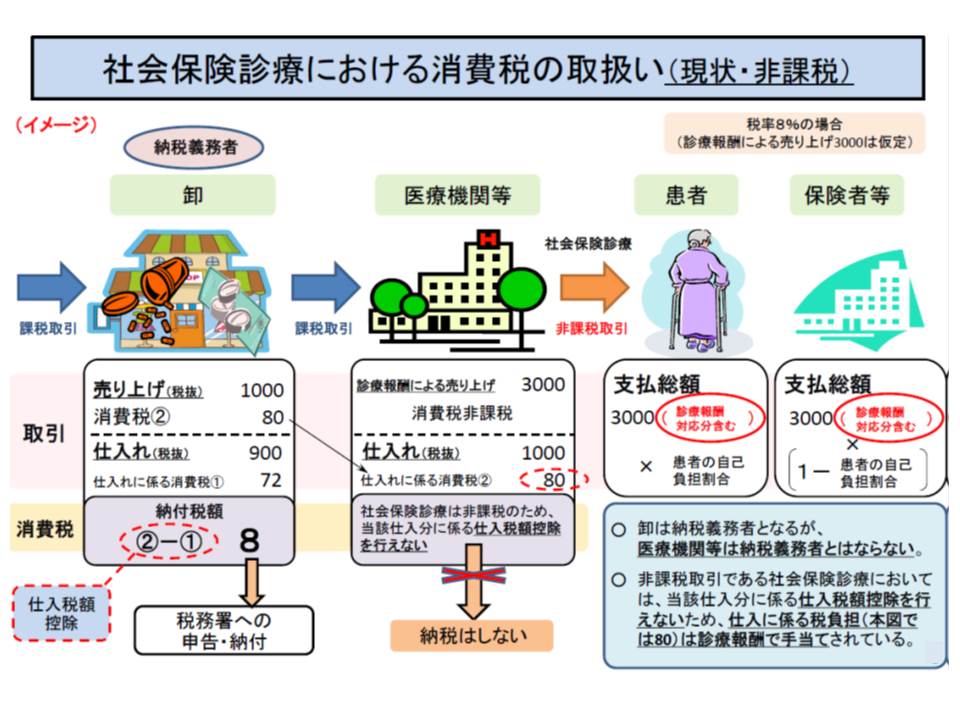

医療機関等が物品を購入した際にも、当然「消費税」を負担します。ただし、保険医療については「消費税は非課税」となっているため、医療機関等が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、中間消費者である医療機関等が最終負担をしているのです(いわゆる「控除対象外消費税」)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

消費税率が上がれば医療機関等のこの負担も増加することから、1989年の消費税導入時より「負担を特別の診療報酬プラス改定で補填する」こととなっており、▼1989年度(3%の消費税導入)▼1997年度の税率引き上げ(3%→5%)▼2014年度の税率引き上げ(5%→8%)▼2019年10月の税率引き上げ(8%→10%)―には、それぞれ特別のプラス改定が行われました【消費税対応改定】。

1989年度・1997年度の消費税対応改定では「個別点数への上乗せ」が行われましたが、▼医療機関等により診療報酬項目の算定状況が異なるので不公平が生じる▼診療報酬項目の再編・統合が行われた場合に消費税対応改定分が見えなくなってしまう―という問題点が浮上し、2014年度改定からは「すべの医療機関等が算定する基本診療料への上乗せ」が行われています。初診料や再診料、地域包括診療料、各種の入院基本料や特定入院料などに、消費増税分を上乗せするものです。

ところで、2019年10月の消費税対応改定を論議する中で、2014年度の消費税対応改定を詳細に分析した結果、「特に急性期病院を中心に、大きな補填のバラつき・過不足がある」ことが判明しました(病院全体では85.0%、特定機能病院では61.7%の補填にとどまっている関連記事はこちら)。

この「補填のバラつき・過不足」は、主に次の4点にを起因していました(関連記事はこちら)。

(1)基本料の算定回数が「見込み」と「実績」とで異なっており(実際の算定回数が少なく)補填不足となった。例えば一般病棟入院基本料では、見込みに対して78.2%、特定機能病院入院基本料では、同じく88.7%にとどまり、大きな補填不足となった)

(2)改定財源の配分や点数の引き上げは、「課税経費率」(支出のうち「消費税がかかる部分」はどの程度か)をもとに設定されるが、課税経費率について「見込み」と「実績」とでズレがあった(例えば、「病院:診療所」の比率が、▼2012年度は73.0:27.0→▼2014年度は76.1:23.9→▼2016年度は75.8:24.2—と変化し、病院に配分されるべき財源が相対的に小さくなり、診療所に相対的に多くの財源が配分されてしまったため、結果として病院で大きな補填不足となった)

(3)病院については、例えば「一般病棟入院基本料」という大きな分類で課税経費率を捉え、看護配置(7対1、10対1など)による細かい分類をしていなかった(分類ごとに、財源配分や点数引き上げの基礎となる課税経費率が異なっている)

(4)「収益に占める入院料等の割合」を考慮していなかった(例えば特定機能病院では、手術等を多く実施し、収益に占める入院基本料の割合(シェア)が小さいため、入院基本料への点数上乗せ効果が相対的に薄まってしまい、補填不足なった)

そこで、2019年10月の消費税対応改定では、こうした問題点に次のように対応すること、あわせて「2014年度の消費税対応改定を一度はがし、2019年10月に『5%→10%』分の対応を行う」となりました(関連記事はこちらとこちら)。

▽(1)および(2)の問題に対応するために、最新のデータを用いる(基本料の算定回数については直近のNDB(National Data Base)の通年データを、課税経費率については直近の医療経済実態調査結果を用いる)

▽(3)の問題に対応するために、「一般病床と療養病床の割合」で病院を分類し、分類ごとに課税経費率を把握する(看護配置別の分析では課税経費率に特段の傾向が見られなかったため、再分類は行わない)

▽(4)の問題に対応するために、病院の種類や届け出入院料ごとの「収益に占める入院料のシェア」を考慮する。あわせて、「▼まず無床診療所において、初・再診料を「消費税負担」に見合うように引き上げる → ▼病院の初・再診料、外来診療料を診療所と同額に引き上げる → ▼残りの財源を用いて入院料の引き上げを行う―」ことで、病院における入院料への財源配分を高める

2019年10月の消費税対応改定で「補填が過不足なく行われているか」を調査

これらの対応を、過去のデータに当てはめると「診療所・病院間、病院種別間の補填のバラつき・過不足がほぼ解消する」ことが分かりましたが、2020年度の診療報酬改定後にもそれが維持されているか(つまり補填の過不足が生じていないか)を確認する必要があります。

そこで、8月5日の消費税分科会では、厚生労働省保険局医療課保険医療企画調査室の山田章平室長から、次のように「2020年度改定後の補填状況」を確認する考えが示されました。

【医療機関の負担する控除対象外消費税の状況】

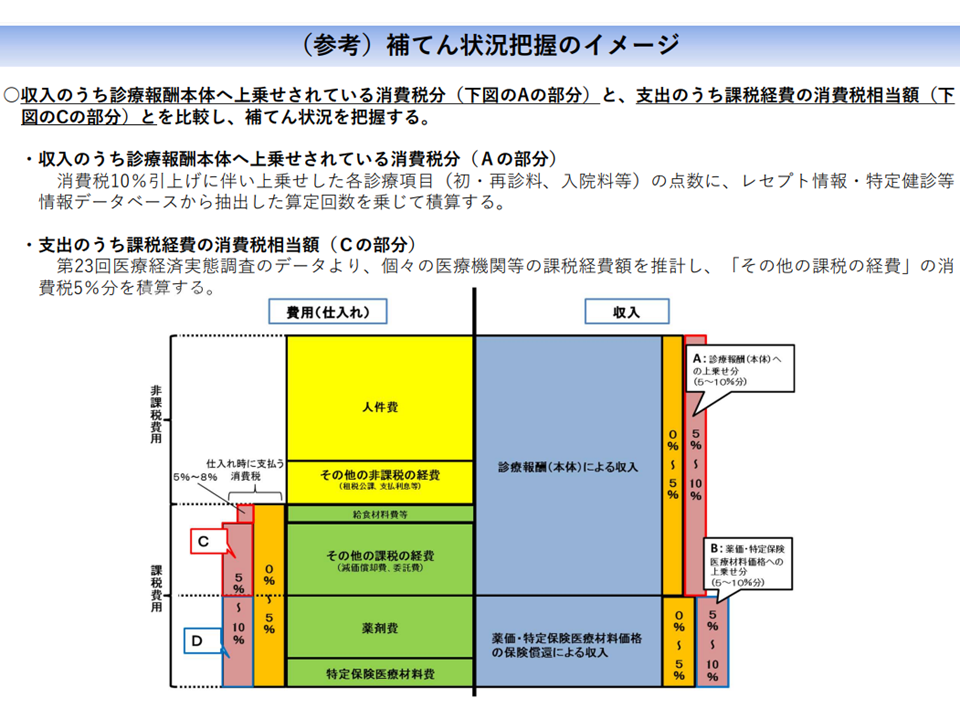

▽現在、実施中の第23回医療経済実態調査のデータ(2022年度改定のベースとなる)から、各医療機関等における「2021年3月末までに終了する直近の事業年度」における課税経費(控除対象外消費税負担)を算出する(下図の【A】に該当)

【診療報酬による補填の状況】

▽NDBデータをもとに、2020年度における各医療機関の基本診療料(消費税対応改定が行われた初診料・再診料・入院基本料・特定入院料など)の算定回数から算出する(下図の(C)に該当)

【補填のバラつき・過不足の確認】

▽両者(直近の事業年度に負担した控除対象外消費税(A)と2020年度の補填点数(C))を比較し、補填のバラつき・過不足が生じていないかを、▼病院・診療所別▼開設主体別▼機能別▼入院基本料別―などで確認する

補填状況確認調査のイメージ、医療機関等の控除対象外消費税負担(C)と、診療報酬点数による補填(A)とを比較する(消費税分科会1 210805)

医療機関等によって事業年度が異なる(4月から3月を事業年度としている医療機関もあれば、1月から12月を事業年度としている医療機関もある)ため、「控除対象外消費税負担」と「補填点数」との間には若干のズレが生じることがあります。例えば、1月から12月を事業年度とする医療機関では、控除対象外消費税負担は「2020年1月から12月」が対象となり、補填点数は「2020年4月から2021年3月」が対象となりますが、今回の調査では「誤差として目をつぶる」恰好です(将来の検討課題)。

なお、例えば「9月から8月を事業年度」とする医療機関等では、控除対象外消費税は「2019年9月から2020年8月」が対象となります。すると▼2019年9月分は消費税率が8%▼2019年10月以降分は消費税が10%―となってしまいます。この点について山田保険医療企画調査室長は「消費税率8%の対象月分の負担を10%に換算する」との対応を行う考えを示しています。

コロナ感染症による「患者減=補填点数減」の影響などをどう勘案すべきか

ところで、2020年度には新型コロナウイルス感染症が猛威を振るい、全国的に「医療機関等の受診減」が生じており、基本診療料(初診料や再診料、入院料)の算定回数も激減しています。これは「補填点数の減少」に直結します。

一方で、医療機関等では「通常の医療提供」はもちろん「感染症対応」のために、物品購入は通常よりも増加したと見られ、「消費税負担」は増加している可能性が考えられます(患者減の分だけ、物品購入が減るわけではない)。これは「控除対象外消費税負担の増加」につながります。

したがって、上記の枠組みで単純比較すれば「補填不足」との結果が導かれやすく、山田保険医療企画調査室長は「調査や分析の際に、どういった工夫・調整を行うかを検討していく」考えを明らかにしています。

病院サイドは「個別医療機関の補填状況」を見てほしいと要望

こうした調査方法に特段の異論は出ていませんが、いくつかの注文もついています。

例えば、伊藤伸一委員(日本医療法人協会会長代行)は「医療機関等の機能別・規模別などの『グループにおける補填状況』確認とともに、可能な限り『個別医療機関における補填状況』確認も行ってほしい」と要望。もっとも「個別医療機関の補填過不足を踏まえて、ただちに『補填方法を見直せ』と求めるつもりはない」とも付言しています。

診療報酬による対応(消費税対応改定)では、個々の医療機関の控除対象外消費税負担を完全に補填することはできません。基本診療料の算定回数も、物品購入の内容・量も、個々の医療機関等で全く異なるからです。このため、病院団体では「病院の保険医療については消費税を『課税』し、還付する仕組みを検討すべき」と訴えており、伊藤委員は、その基礎資料を得たいとの思いもあるようです。

一方、支払側代表として参画する吉森俊和委員(全国健康保険協会理事)や幸野庄司委員(健康保険組合連合会)は「継続した、可能であれば毎年度の補填状況確認調査を実施すべき」と提案しました。2014年度の補填過不足は少なくとも2年度ごとの調査があれば「2016年度」「2018年度」に修正対応が可能であったと委員は指摘しています。もっとも、調査資料となる「医療経済実態調査」は2年に一度行われるものであり、「毎年度の補填状況確認調査」は、今の枠組みでは難しそうです。

またコロナ感染症の影響を踏まえて、幸野委員は「今般の調査結果から『補填が十分であった、不十分である』など結論を出すことは控えるべきではないか。患者の受療行動を変化しており、あくまで参考値の収集にとどめるべきである。補填が十分か否かの結論は、コロナ感染症収束後に判断すべきである」と指摘しています。この論点については、11月の結果を踏まえた検討の中で、再度、議論されることになるでしょう。

![]()

【関連記事】

2019年度の消費税対応改定、診療報酬点数やDPC機能評価係数II、薬価、材料価格など告示―厚労省

2019年度消費税対応改定について答申、ただし新点数・薬価等の告示時期は未定―中医協総会(1)

2019年度消費税対応改定の内容固まる、迅速かつ継続的な「補填状況の検証」が必要―中医協総会(2)

2019年10月より、急性期一般1は1650点、特定機能7対1は1718点、初診料は288点、外来診療料は74点に―中医協総会(1)

消費税対応改定、精緻化・検証の徹底と併せ、患者・国民への広報も重要―中医協・公聴会

2019年10月予定の消費税対応改定、根本厚労相が中医協総会に諮問

消費税対応改定、急性期一般は4.8 %、特定機能病院は8.8%の引き上げ―消費税分科会

消費税対応改定の方針固まる、病院種別間の補填バラつき等は解消する見込み―消費税分科会

消費税対応改定、「入院料への財源配分」を大きくし、病院の補填不足等を是正―消費税分科会

2014年度消費増税への補填不足、入院料等の算定回数や入院料収益の差などが影響―消費税分科会

医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

異なるベンダー間の電子カルテデータ連結システムなどの導入経費を補助―厚労省・財務省

消費税率引き上げに伴う薬価・材料価格見直しの方針固まる―中医協

医薬品・医療材料の公的価格と市場価格との乖離、薬剤7.2%、材料4.2%―中医協

薬価・材料価格の消費税対応、中医協は「2019年10月価格改定」方向を固める―中医協・薬価専門部会、材料専門部会

消費増税対応の薬価等改定、2019年10月実施の可能性高まる―中医協・薬価専門部会、材料専門部会

2019年10月の消費税率引き上げ、薬価等の見直しは同時に行うべきか―中医協総会

消費増税に伴う薬価・材料価格の特別改定、実施時期を年内かけて模索―中医協総会(2)