消費税対応改定の方針固まる、病院種別間の補填バラつき等は解消する見込み―消費税分科会

2018.11.21.(水)

来年(2019年)10月に予定される消費税率の引き上げ(8%→10%)に対応するために、特別の診療報酬プラス改定(以下、消費税対応改定)を行う予定である。その際、診療所・病院間や病院種別間の「補填のバラつき・過不足」を是正する必要があり、例えば▼最新データの活用▼医療機関の分類の精緻化▼医業収益に占める「入院料のシェア」の勘案▼診療所と病院との財源配分の調整―などの改善を行う―。

11月21日に開催された診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)で、こういった方針が固められました。厚生労働省の試算では、こうした改善によって「診療所・病院間や病院種別間の補填のバラつき・過不足」は概ね解消することが明らかとなっています(ただし、個別医療機関間のバラつきはどうしても生じる)(関連記事はこちらとこちら)。

また、2014年度の前回消費税対応改定において「大きな補填バラつき・過不足」等が生じている状況を踏まえ、前回の消費増税分(5%→8%)と今回の消費増税分(8%→10%)を併せて(合計5%アップ分)「補填状況が是正される」ような配点を行う方針も確認されています。

11月21日に開催された、「第19回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

目次

2014年度の消費税対応改定、特定機能病院は6割強の補填にとどまった

保険医療については「消費税は非課税」となっているため、医療機関や薬局(以下、医療機関等)が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、医療機関等が最終負担をしています(いわゆる「控除対象外消費税」)。このため、物価や消費税率が上がれば、医療機関等の負担も増加することから、1989年の消費税導入時より消費税対応改定が行われており(消費税導入時の1989年度、消費税率引き上げ時の1997年度と2014年度)、来年(2019年)10月に予定される消費増税率引き上げにおいても同様に対応される見込みです。

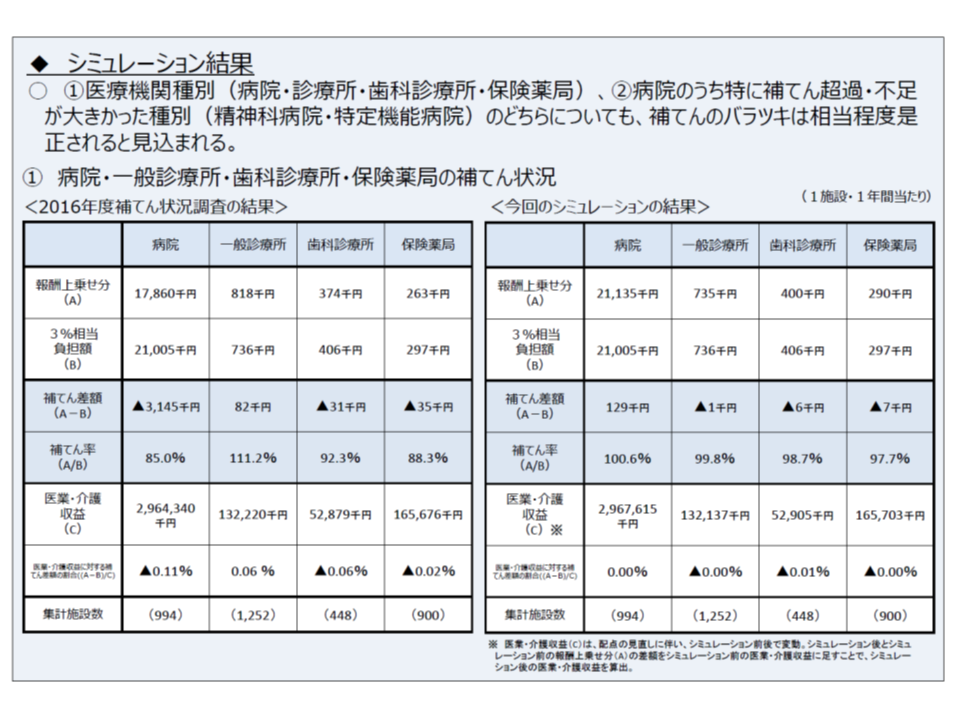

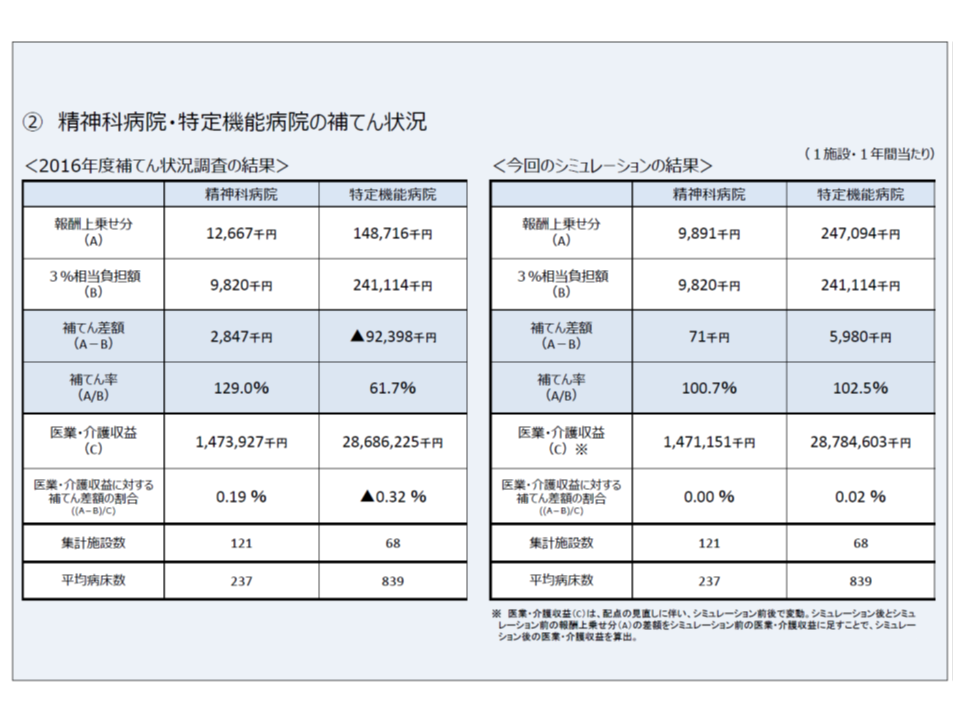

ところで、2014年度の前回消費増税時(5%→8%)には、初診料や再診料、各種入院料といった「基本診療料」を引き上げる消費税対応改定が行われました。しかし、補填状況を詳細に調査した結果、特に急性期病院を中心に、大きな「補填のバラつき・過不足」があることが分かりました。「医療機関等の負担増(3%アップ分)を、診療報酬改定がどの程度カバー(補填)できたか」(補填率)を見ると、病院全体では85.0%、特定機能病院では61.7%にとどまっているのです(関連記事はこちら)。

厚生労働省が、この「補填のバラつき・過不足」の要因を分析したところ、大きく次の4点が浮上しました(関連記事はこちら)。

(1)基本料の算定回数が、「見込み」と「実績」とで異なっていた(「見込み」>「実績」であれば補填不足となる。例えば一般病棟入院基本料では、見込みに対して78.2%、特定機能病院入院基本料では、同じく88.7%にとどまり、大きな補填不足となった)

(2)改定財源の配分や点数の引き上げは、「課税経費率」(支出のうち「消費税がかかる部分」はどの程度か)をもとに設定されるが、課税経費率について「見込み」と「実績」とでズレがあった(例えば、「病院:診療所」の比率が、▼2012年度は73.0:27.0→▼2014年度は76.1:23.9→▼2016年度は75.8:24.2—と変化し、病院に配分されるべき財源が相対的に小さくなり、診療所に相対的に多くの財源が配分されてしまったため、結果として病院で大きな補填不足となった)

(3)病院については、例えば「一般病棟入院基本料」という大きな分類で課税経費率を捉え、看護配置(7対1、10対1など)による細かい分類をしていなかった(分類ごとに、財源配分や点数引き上げの基礎となる課税経費率が異なっている)

(4)「収益に占める入院料等の割合」を考慮していなかった(例えば特定機能病院では、手術等を多く実施し、収益に占める入院基本料の割合(シェア)が小さいため、入院基本料への点数上乗せ効果が相対的に薄まってしまい、補填不足なった)

病院の補填不足に鑑み、「入院料」引き上げに一定の財源を確保

消費税分科会では、こうした点にどう対応すべきかを検討しており(関連記事はこちら)、11月21日の会合で次のような対応方針を固めました。

▽(1)および(2)の問題に対応するために、最新のデータを用いる(基本料の算定回数については直近のNDB(National Data Base)の通年データを、課税経費率については直近の医療経済実態調査結果を用いる)

▽(3)の問題に対応するために、「一般病床と療養病床の割合」で病院を分類し、分類ごとに課税経費率を把握する(看護配置別の分析では課税経費率に特段の傾向が見られなかったため、再分類は行わない)

▽(4)の問題に対応するために、病院の種類や届け出入院料ごとの「収益に占める入院料のシェア」を考慮する。あわせて、「▼まず無床診療所において、初・再診料を「消費税負担」に見合うように引き上げる → ▼病院の初・再診料、外来診療料を診療所と同額に引き上げる → ▼残りの財源を用いて入院料の引き上げを行う―」ことで、病院における入院料への財源配分を高める

「消費税率5→8%」分と「消費税率8→10%」分とに、併せて対応

こうした「改善」内容を、2014年度の前回消費税対応改定に当てはめた(配点を見直す)ところ、診療所・病院間、病院種別間の「補填のバラつき・過不足」はほぼ解消することが厚生労働省保険局医療課保険医療企画調査室の樋口俊宏室長から紹介されました。例えば病院全体では、「85.0%の補填」(補填不足)に陥っていたものが「100.6%」(100.0%で過不足なしの補填となる)に、特定機能病院では「61.7%の補填」に陥っていたものが「102.5%」に改善します。

なお、「2014年度の消費税対応改定で、大きな補填のバラつき・過不足が生じていた」点を重視し、厚労省保険局医療課の森光敬子会長と樋口保険医療企画調査室長は、2019年度の消費税対応改定においては「5%アップ分」(2014年度の「5%→8%」の3%アップ分と、2019年度の「8%→10%」の2%アップ分との合計)を対象に配点を考える見解を明らかにしています。つまり、「現在の点数(初診料では282点)をベースに『消費税2%アップ分(2019年度)』に対応するように点数の引き上げる」のではなく、「2014年度消費税対応改定前の点数(初診料では270点)をベースに、上記の考え方に基づいて『消費税3%アップ分(2014年度)』および『消費税2%アップ分(2019年度)』に対応するように点数を引き上げる」ことになります。ただし、過去に遡って点数が見直されるわけではありません。

また、2019年度の消費税対応の効果(補填状況)について、継続的に検証していく方針も確認されています。医療機関等の課税経費率などは変化していくため、検証によって「大きな補填のバラつき・過不足」が生じていることが明らかになれば、点数の見直しに向けた検討を行うことになります。この点に関連して診療側の猪口雄二委員(全日本病院協会会長)から「補填状況を検証できるよう、最終的な配点の計算根拠などを明らかにしてほしい」との、また同じ診療側の伊藤伸一委員(日本医療法人協会会長代行)から「第三者による検証が重要である」との注文が付いています。

こうした改善を含めた「消費税対応改定方針」は、消費税分科会レベルで了承されました。近く、中医協総会に報告されます(後述するようにいくつかの修文注文が付いている)。

診療側・支払側の双方が「診療報酬での消費税対応には限界」

もっとも、個別の医療機関等レベルでは、「補填のバラつき・過不足」は解消しません。個別の医療機関等によって、収益の構造(基本料の算定状況)や支出の構造(課税経費率)には大きな違いがあるため、診療報酬で「すべての医療機関等において100.0%の補填を行う」ことはできないのです。

このため、中川俊男委員(日本医師会副会長)をはじめとする診療側委員は、「診療報酬だけでなく、他の施策とも組み合わせた抜本的な対策」が必要と強く指摘。「議論の整理」(いわば審議報告書)の中にも、その旨を明記するよう要望しました。なお、この点、三師会(日本医師会、日本歯科医師会、日本薬剤師会)と四病院団体協議会(日本病院会、全日本病院協会、日本医療法人協会、日本精神科病院会協会で構成、以下、四病協)では、「診療報酬での対応を行ったうえで、個別医療機関等に生じる補填の過不足を申告に基づいて調整する仕組み」を提唱しています。厚労省も来年度(2019年度)の税制改正要望として同様の提言を行っています(関連記事はこちらとこちら)。

支払側委員も「診療報酬での消費税対応には限界がある」という意見を述べましたが、内部で意見の齟齬もあるようです。吉森俊和委員(全国健康保険協会理事)は、上記の診療側見解と同様の見解を述べましたが、平川則夫構成員(日本労働組合総連合会総合政策局長)は「診療報酬での対応に限界があることは明らかだが、ほかに良い補填方法があるのだろうか」と述べ、『議論の整理』への明記には慎重姿勢を見えました。

一方、幸野庄司委員(健康保険組合連合会理事)は、「患者にも消費税分が分かるように、課税経費と個別点数との関連を丁寧に分析し、『一般診療所では実質的に初・再診料のみで対応する』方針を見直し、個別点数での対応も積極的に考えるべき。2014年度の消費税対応改定では、消費税率が3%分引き上げられたが、初診料は4%アップしている。これをどう患者に説明するのか」と主張しました。

2014年度の消費税対応改定論議から積み上げてきた「個別点数への上乗せでは後の検証が困難になるなどのデメリットが大きいため、基本診療料への上乗せを行う」という議論の根幹を無視したような指摘に他の中医協委員は驚きを隠しませんでしたが、診療側の松本吉郎委員(日本医師会常任理事)らは、根本の考え方を説明するとともに、「初診料は4%引き上げられているかもしれないが、他の個別点数は引き上げられていない(ゼロ%アップ)。こちらの方が患者には理解されない。全体として消費増税に対応している」と丁寧に説き、幸野委員に理解を求めました。

個別点数での対応は、完全に否定されるものではありませんが、「個別点数の算定状況こそ医療機関等によって大きく異なり、補填のバラつき・過不足を生む原因となる」「極論すれば、個別点数を算定していない医療機関等では全く補填されないことになる」「補填効果が大きな検査料は、補填状況(課税経費率と一定の関係あり)との間に明確な関係が見いだせない」「補填効果の大きな手術料は、補填状況との間に一定の関係があるが、算定状況が医療機関等によって大きく異なる」というさまざまなデメリットのあることが、2014年度の消費税対応改定論議以来、度々議論されています(2014年度改定時には、建て替えや高額機器購入への補填に向けた調査・分析も行い、検討の結果、そうした点に着目した補填は行わないこととなった経緯もある)。

今後の議論でも、こうした経緯の上に「どの医療機関でも算定する(補填のバラつきが比較的小さい)基本料を引き上げる」方針が固められたことを十分に踏まえる必要があるでしょう。

「診療報酬での対応には限界がある」旨の明記については、荒井耕分科会長(一橋大学大学院経営管理研究科教授)と厚生労働省とで文言等を検討することで落ち着いています。

![]()

【関連記事】

消費税対応改定、「入院料への財源配分」を大きくし、病院の補填不足等を是正―消費税分科会

2014年度消費増税への補填不足、入院料等の算定回数や入院料収益の差などが影響―消費税分科会

医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

2019年度、医療・年金などの経費は6179億円増に抑え、29兆8241億円に—2019年度厚労省概算要求

2019年度予算の概算要求基準を閣議了解、社会保障費は6000億円増の要求が可能