消費増税対応の薬価等改定、2019年10月実施の可能性高まる―中医協・薬価専門部会、材料専門部会

2018.11.1.(木)

来年(2019年)10月の消費税率引き上げ(8% → 10%)と同時に医療用医薬品・特定保険医療材料の償還価格(薬価、材料価格)を見直し(消費税対応改定)た場合、2020年度の薬価・材料価格の通常改定では「消費税対応改定前の実勢価格」をベースとしなければならないという問題が指摘されている。ただし、これまでの薬価等改定でも「9月の薬価調査等実施後の動向」は把握できず、それを薬価等に反映できていない点では同様である―。

10月31日には、中央社会保険医療協議会の薬価専門部会と保険医療材料専門部会が相次いで開かれ、厚生労働省保険局医療課の田宮憲一薬剤管理官から、こういった説明がなされました。暗に「2019年10月に薬価等改定を行っても、2020年4月の通常薬価等改定には、危機的な影響はない」との考えと受け止めることができ、また診療側委員も「消費税率引き上げと同時の薬価等改定」を容認しています。2019年10月に薬価等改定が行われる可能性が高まってきたと言えるでしょう(関連記事はこちらとこちら)。

10月31日に開催された、「第146回 中央社会保険医療協議会 薬価専門部会」

10月31日に開催された、「第93回 中央社会保険医療協議会 保険医療材料専門部会」

中医協委員の多数は「2019年10月改定」を支持

消費税率が見直される(引き上げられる)際、医薬品と特定保険医療材料(以下、医薬品等)については、「薬価・材料価格に消費税率分を上乗せする」という対応が採られています(消費税対応改定)。この点、医薬品卸業者等から医療機関等が医薬品等を購入した場合に負担した消費税相当分は、薬価・材料価格の中で補填されることになり、他の衛生材料などの購入にかかる消費税を医療機関等が最終負担している(いわゆる控除対象外消費税)ことと異なることに留意が必要です。

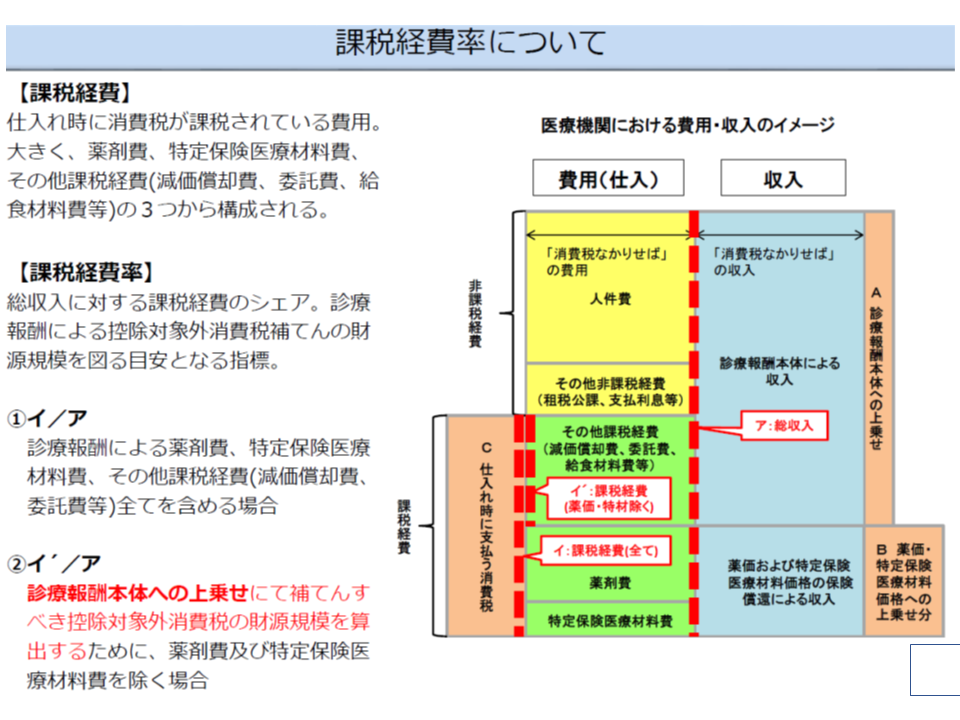

課税経費率の内容、考え方

来年(2019年)10月に予定されている消費増税時にも同様の対応が図られる予定で、次の4つの論点が浮上しています。

(1)改定の趣旨をどう捉えるか(「通常改定」の一環と捉えるか、あくまで「臨時的」「特例的」な対応と捉えるか)

(2)改定の時期をどう考えるか(消費税率が引き上げられる2019年10月とすべきか、たがえるべきか)

(3)改定の計算式をどう設定するか

(4)薬価・材料価格の見直しルールを適用すべきか否か

まず注目される(2)の「改定時期」を見てみましょう。

自然に考えれば、「消費税率の引き上げ」と同時(2019年10月)に薬価等も見直すべきと考えられます。しかし、その半年後の2020年4月には通常の薬価等改定が行われます。その際には「2019年9月(材料では5-9月)取引分」の実勢価格(実際に、医療機関が卸業者等から購入した価格)を調査し、それをベースに新たな薬価等を設定することになりますが、直後に消費税対応改定が行われれば、実勢価格も2019年9月取引分から変化してしまいます。このため、「2019年10月に消費税対応改定を行えば、2020年4月の通常改定に悪影響が出てしまう」と指摘されているのです(関連記事はこちら)。

この点、田宮薬剤管理官は、「通常改定でも、薬価等調査(9月)より後の価格動向は調べていない(調べられない)。10月以降の動向を薬価等に反映できない点では同じである」旨の考えを表明しました。「2019年10月に消費税対応改定を実施しても、2020年4月の薬価等改定に危機的な影響はない」と受け止めることが可能でしょう。

これに対し、支払側の幸野庄司委員(健康保険組合連合会理事)は、「通常の薬価等の変動と、消費税対応改定による変動では性質が異なる」と指摘し、「例えば、来年(2019年)4、5月に現在の実勢価格に基づいた薬価等の引き下げを行い、その後、10月に消費税対応改定を行い、さらに2020年4月に通常改定を行う」などの特例的な手法を提案しました。幸野委員は「2021年度以降は、毎年度の薬価改定が行われる。その試行にもなる」とコメントしています。

しかし、松本吉郎委員(日本医師会常任理事)ら診療側は、「事務負担が大きくなりすぎる」とし、幸野委員提案に真っ向から反対しました。薬価等の改定が頻繁に行われれば、メーカー、卸業者はもちろん、医療機関等でもシステム改修負担が大きくなります。ただし幸野委員は「薬価等の見直しは国民の負担増にもつながる。医療側の負担増は理由にならない」と強調しています。

もっとも同じ支払側でも、幸野委員とは異なる見解を述べる委員もおり、全体を眺めると「2019年10月の消費税率引き上げと同時に薬価等改定を行う」可能性が高まってきたと言えそうです。

なお、薬価等の計算式については、従来どおり「市場実勢価格に消費税引き上げ分を上乗せし、さらに調整幅(薬価)・一定幅(材料価格)を上乗せする」こととなりそうです。

消費税対応改定は「臨時、特例的」な位置づけ、その際、算定ルールをどう適用するか

次に(1)の改定の趣旨ですが、診療・支払の双方委員から「臨時、特例的な対応である」ことを確認する声が出ています。ここに異論を唱える向きはないでしょう。

そう考えると、(4)の「算定ルール」については「限定的な適用にとどめるべき」との選択肢が導かれそうです。

薬価(既収載品)については、例えば次のような改定・算定ルールが設けられています。

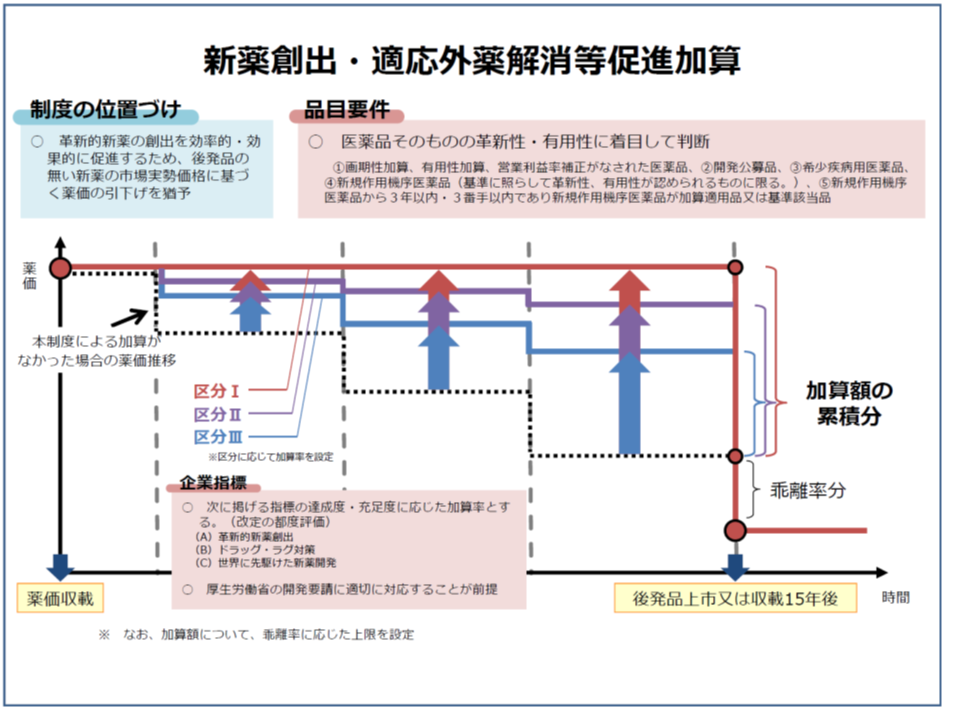

【実勢価改定の影響を補正】:▼低薬価品の特例(基礎的医薬品、不採算品再算定、最低薬価)▼新薬創出・適応外薬解消等促進加算—

【実勢価改定の結果を受けて適用】:▼後発品等の価格帯集約―

【2年ごとに適用】:▼長期収載品の薬価の改定(Z2、G1/G2/C)—

【時期によらず定期的に実施】:▼四半期再算定―

多くの委員は「実勢価改定に関連するルールのみを適用すべき」との考えを表明しています。例えば、医療上必要な低価格医薬品の安定供給を確保するための措置などが、該当しそうです。

ただし、「実勢価改定に関連する」性質と、「政策的な再算定」の性質を併せて持つと考えられるルールもあるでしょう。臨時的、特例的である消費税対応改定において、どのルールを適用していくのか、今後、詰めていく必要があります。

この点、とくに新薬創出・適応外薬解消等促進加算の取扱いが、議論になりそうです。この加算は、一定の要件を満たす医薬品について、「後発品が出現するまで」あるいは「上市から15年を経過する」まで薬価を下支えするものです。ただし、後発品出現等の直後の改定において「加算がなければ、なされていたはずの価格引き下げ」の累積分が引き下げられます。

この加算の対象であるA医薬品について、「2018年度の通常改定から、2019年10月の消費税対応改定までの間」に後発品が登場した場合、累積分の引き下げは行うべきでしょうか。今般の消費税対応改定が「臨時」のもの(通常の改定でない)となれば、累積分の引き下げは行わない(2020年4月の通常改定まで待つ)のが筋とも思えます。製薬メーカーサイドも「予見可能性を阻害することのないように」とし、この考えを主張しています。しかし、幸野委員は「実際の価格に消費税を上乗せする必要があり、累積分の引き下げも検討すべき」考えを示しています。

また材料価格(既収載品)についても、例えば、▼外国価格に基づく価格調整▼機能区分の見直し▼安定供給確保のための「機能区分」特例―などのルールがあります。

例えば、「機能区分」特例は、画期的な製品については、後発の類似品の登場による償還価格の低下(低価格の類似品が同じ機能区分となれば、機能区分全体で同一償還価格が設定されることから、画期的製品の価格も低くなってしまう)を避けるために、「新規収載から2回の改定を経るまで、(事実上)単独の機能区分を維持する」といった仕組みと言えます。すると、今回の消費税対応改定が「2回の改定」に含まれるか否かが重要になってくるのです。

181031の図表追加.png)

中医協では、具体的な消費税対応改定の仕組みをさらに議論していきます。

![]()

【関連記事】

消費税対応改定、「入院料への財源配分」を大きくし、病院の補填不足等を是正―消費税分科会

2019年10月の消費税率引き上げ、薬価等の見直しは同時に行うべきか―中医協総会

消費増税に伴う薬価・材料価格の特別改定、実施時期を年内かけて模索―中医協総会(2)