消費税対応改定、急性期一般は4.8 %、特定機能病院は8.8%の引き上げ―消費税分科会

2019.1.9.(水)

今年(2019年)10月に予定される消費税率引き上げ(8%→10%)に伴い、医療機関の控除対象外消費税の負担増を補填するために、特別の診療報酬プラス改定(以下、消費税対応改定)を行う。その際、急性期一般入院基本料については4.8%の、特定機能病院入院基本料については8.8%の引き上げを行う―。

1月9日に開催された診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」(以下、消費税分科会)で、こういった方針が固められました。

急性期一般入院料1については、1566点(2014年度改定前の7対1一般病棟入院基本料)に4.8%が上乗せされるため、現時点では1641点・1642点程度になると推測されますが、さまざまな調整が行われる可能性もあり、点数の確定(諮問・答申)を待つ必要があります。

1月9日に開催された、「第20回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

目次

2014年度の消費税対応改定をリセットし、「5%→10%」分の消費税対応改定を実施

保険医療については「消費税は非課税」となっているため、医療機関や薬局(以下、医療機関等)が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、医療機関等が最終負担をしています(いわゆる「控除対象外消費税」)。このため、物価や消費税率が上がれば、医療機関等の負担も増加することから、1989年の消費税導入時より消費税対応改定が行われています。

2019年10月の消費税対応改定でも消費税対応改定が行われますが、2014年度の前回消費税対応改定では「医療機関種類別に見ても大きな補填の過不足がある」ことが明らかになり(関連記事はこちら)、「5%→8%時の対応」を一度リセットし、▼5%→8%▼8%→10%―分を合わせた点数見直しが行われます(5%→10%に対応する改定を行う)。つまり、点数引き上げのベースは「2014年度消費税対応改定前」のものとなります(2014年度の通常改定分は含める)。

具体的な点数設定においては、「医療機関種類別の補填の過不足」を可能な限り解消するため、例えば▼課税経費率(医療機関の支出のうち、消費税率引き上げにより負担が増加する部分の割合)等について直近のデータを用いる▼入院料等のシェアが小さい高度急性期・急性期病院では補填不足が大きかったことから、病院種類別に「収益に占める入院料等の割合」を精緻に見ていく▼2014年度消費税対応改定では、病院の補填不足が大きかったため、病院において「より手厚い補填」が行われるように財源を配分する―といった対応が図られます(関連記事はこちらとこちらとこちら)。

1月9日の消費税分科会には、厚労省保険局医療課保険医療企画調査室の樋口俊宏室長から、具体的な配点(点数引き上げ)の考え方が示され、了承されました。かなり複雑ですが、「急性期一般入院料」(従前の7対1・10対1一般病棟入院料基本料)を算定する病院を例にとって眺めてみましょう。

基本となる考えは、「消費税率引き上げによる医療機関の負担増」(課税経費率×消費税増加分)を過不足なく補えるように、医療機関の種類別に「基本診療料」(初再診料や入院料など)のシェアを勘案して、各基本料の引き上げを行う、というものです。

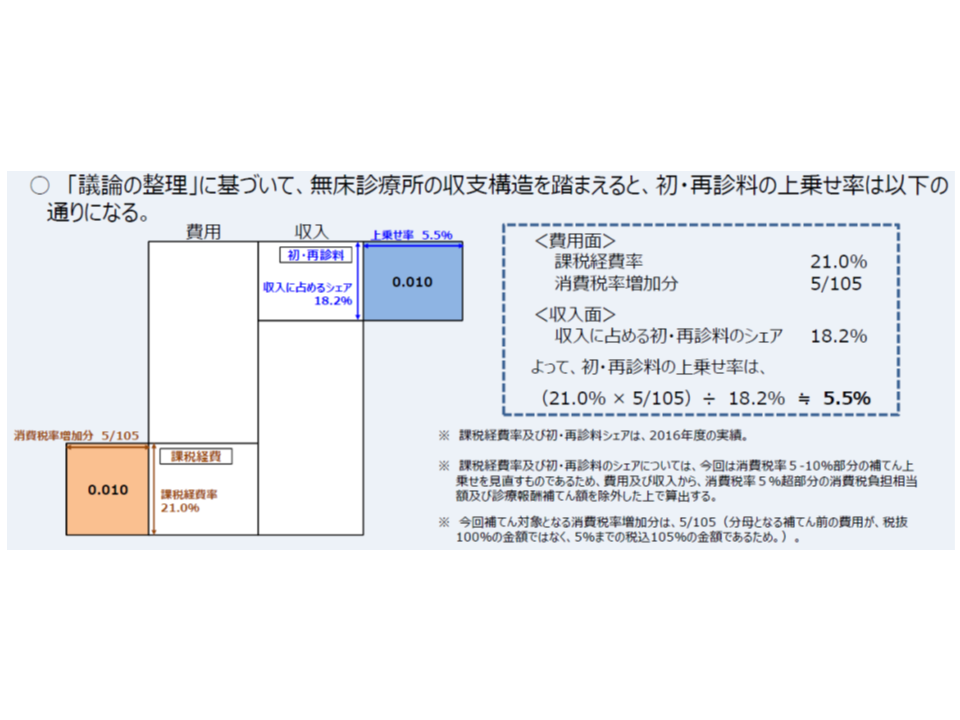

無床診療所の初診料等を5.5%引き上げる

【(1)初再診料の引き上げ幅を決める】

今回の消費税対応改定では、まず無床診療所において「消費税率引き上げによる負担増を過不足なく補填できる」ように、初再診料等の引き上げを行います。

最新のデータ(2016年度実績)によれば、無床診療所の負担増は[課税経費率21.0%×消費税率増加分5/105(5%→10%に対応する)]と算出されます。これを無床診療所の「収益に占める初再診料等のシェア18.2%」(2016年度実績)で除すことで、引き上げ幅が「5.5%」と導かれました。

無床診療所において、消費税税率引き上げによる負担増(橙色部分)を計算し、それを過不足なく補えるように初診料等の引き上げを行う(青色部分)

初診料については270点(2014年度改定前)に5.5%を上乗せすると284.85点、再診料については69点(同)に5.5%を上乗せすると72.795点となります。ここに「整数化(四捨五入や切り上げ)」「点数が医療費に与える影響(算定回数など)」「2019年度予算」などを勘案し、具体的な点数が設定されます。

病院への対応では、まず特定入院料を4分類し、それぞれで引き上げ幅を設定

【(2)特定入院料の引き上げ幅を決める】

入院料等については、さまざまな点数項目があり、また複数の入院料を届け出る病院が少なくない(急性期一般1と救命救急入院料、特定集中治療室管理料など)など非常に複雑なことから、引き上げ幅を決めるために次のような「一定の簡素化」をして考えることになりました。

●数多ある特定入院料を、入院基本料(急性期一般入院基本料や療養病棟入院基本料など)との親和性を勘案して分類し、一定の簡素化をし「特定入院料の引き上げ幅」を決める

↓

●病院の種類別(届け出入院料別)に見た「収入に占める入院基本料や特定入院料のシェア」と「特定入院料の引き上げ幅」を踏まえて、「入院基本料の引き上げ幅」を決める

前者の「特定入院料の引き上げ幅」は、次のように決めることとなりました(後者の「入院基本料の引き上げ幅」は(3)で見る)。

(A)さまざまある特定入院料を、例えば「急性期一般入院料(従前の7対1・10対1)」と「救命救急入院料・特定集中治療室管理料」、「地域一般入院料(従前の13対1・15対1)」と「回復期リハビリ病棟入院料・地域包括ケア病棟入院料」といった親和性を踏まえて、次のように4グループに分類する。

[分類I]救命救急入院料、特定集中治療室管理料など(急性期一般と親和性あり)

[分類II]回復期リハビリ病棟入院料、地域包括ケア病棟入院料など(地域一般と親和性あり)

[分類III]精神科救急入院料、精神科急性期治療病棟入院料1など(10対1・13対1精神と親和性あり)

[分類IV]精神科急性期治療病棟入院料2、精神療養病棟入院、認知症治療病棟入院料など(15-20対1精神と親和)

(B)(A)の4分類ごとに、病院の「消費税率引き上げによる負担増を過不足なく補填できる」ように、特定入院料の引き上げ幅を一定の改定をおいて設定する。

例えば、[分類I]となる急性期一般病棟入院料や救命救急入院料を届け出る病院(急性期病院)では、まず[負担増分]がどの程度になるのかを算出し、この負担増を上記(1)の初診料等の引き上げで一部補填し、次いで、残りを「特定入院料等」(上記分類等による簡素化)を引き上げて補填する、というイメージです。

[負担増分]

▽最新のデータ(2016年度実績)によれば、急性期病院の負担増は[課税経費率26.5%×消費税率増加分5/105(5%→10%に対応する)]+[食事に係る課税経費率0.6%×消費税率増加分3/105(軽減税率が適用される)]と算出される

[補填分](初診料等や入院料等のシェアを勘案して、それぞれ引き上げを行う)

▽初診料や外来診療料:5.5%(上述)の引き上げ

▽入院基本料と[分類I]の特定入院料:4.8%の引き上げ

(負担増に対し、まず(1)の初診料等引き上げで一部補填し、残りを補填をするためには、入院基本料と特定入院料をどの程度引き上げればよいか、を考えていくイメージ)

病院においても、消費税率引き上げによる負担増分を計算する(橙色部分)。これをまず(1)の初診料等引き上げで一部補う(青色部分)。さらに入院基本料(緑色部分)や特定入院料(紫色部分)で負担増の残りを補うが、入院料は複雑なため一定の簡素化をし(黄色部分)、過不足なく補填できるように特定入院料の引き上げ幅を設定する

他の分類についても同様に考えると、各分類の引き上げ幅は次のように設定できます。

[分類I]の特定入院料:4.8%

[分類II]の特定入院料:4.0%

[分類III]の特定入院料:2.6%

[分類IV]の特定入院料:2.2%

こう見ると、例えば救命救急入院料1の「3日以内の期間」の点数は、9711点(2014年度改定前)に4.8%が上乗せされるように思えます。しかし、当該入院料には「点滴注射」の費用などが包括されており、薬剤・特定保険医療材料の公定価格が別途見直される(実勢価格を踏まえた引き下げ+消費税対応改定)ため、実際にどのように引き上げが行われるのかは、今後の諮問・答申を待つ必要があります。

病院の収入に占める各種入院料等のシェアを勘案し、入院基本料を引き上げ

【(3)入院基本料の引き上げ幅を決める】

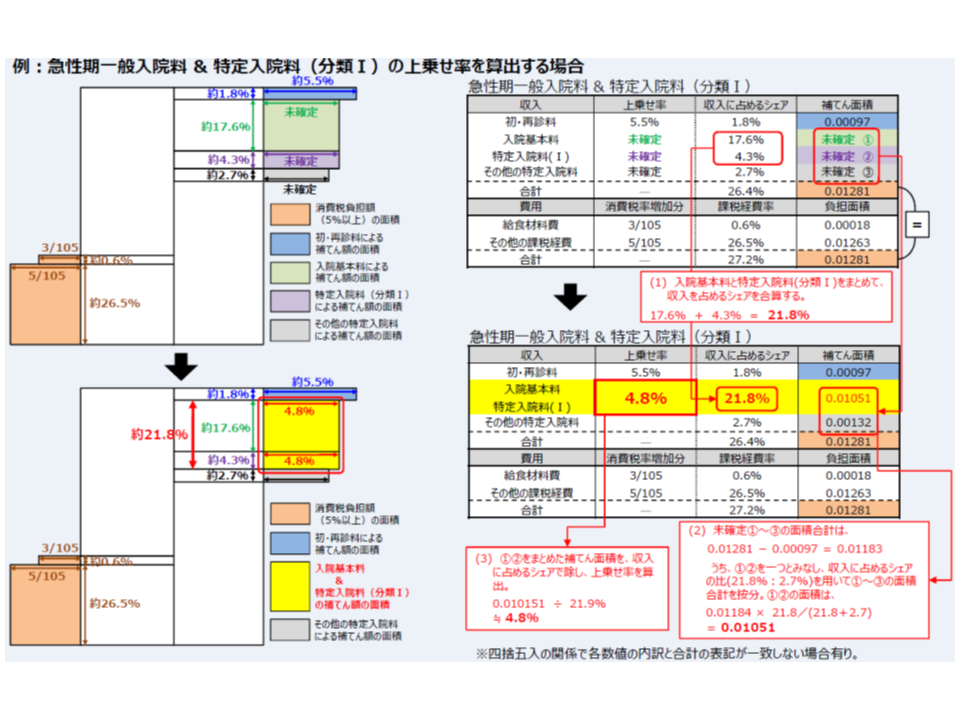

最後に、「病院の収入に占める▼初診料等▼入院基本料▼4分類の特定入院基本料のそれぞれ―のシェア」と、(1)「初診料等の引き上げ幅」(2)「特定入院料の引き上げ幅」とを勘案し、病院の種類別に「「消費税率引き上げによる負担増を過不足なく補填できる」ように入院基本料の引き上げ幅を決めます。

例えば急性期一般入院料を届け出る病院では、やはり、まず「負担増分」がどの程度になるのかを最新の課税経費率データなどから算出し、ここに(1)の初診料等引き上げ、(2)の特定入院料引き上げで順次補填をしていきます。さらに、残りの部分を入院基本料の引き上げによって、過不足なく補填することになります。「収入に占めるシェア」をもとに、どの点数でどの程度補填すべきかを考えることになります。

●負担増((2)のBで示したとおり)

[課税経費率26.5%×消費税率増加分5/105]+[食事に係る課税経費率0.6%×消費税率増加分3/105]

●補填分

▽初診料等(収入に占めるシェア1.8%):点数を5.5%引き上げ

▽入院基本料(同17.6%):点数を4.8%引き上げ

▽分類Iの特定入院料(同4.2%):点数を4.8%引き上げ

▽分類IIの特定入院料(同2.7%):点数を4.0%引き上げ

▽分類IIIの特定入院料(同0.1%):点数を2.6%引き上げ

▽分類IVの特定入院料(同0.1%):点数を2.2%引き上げ

(負担増に対し、(1)の初診料引き上げ、(2)の特定入院料引き上げで順次補填を行い、残りを補填するためには、入院基本料をどの程度引き上げればよいか、を考えるイメージ)

入院基本料別の引き上げ幅を見ると、次のようになっています。カッコ内は「収入に占める入院基本料の割合」で、手術や麻酔等を多く実施し、収入に占める入院基本料のシェアの低い高度急性期・急性期病院では「入院基本料の引き上げ幅が大きい」ことが確認できます。これにより、特定機能病院における大幅な補填不足(2014年度改定では負担増の6割強しか補填されていなかった)が解消されると見込まれます。

▽急性期一般入院料(収入に占める入院基本料のシェアは21.8%):4.8%の引き上げ

▽療養病棟入院基本料(同42.7%):1.5%の引き上げ

▽特定機能病院入院基本料(同13.3%):8.8%の引き上げ

▽専門病院入院基本料(同17.4%):5.9%の引き上げ

急性期一般入院料1については、1566点(2014年度改定前の7対1一般病棟入院基本料)に4.8%が上乗せされ1641点・1642点程度に、7対1特定機能病院入院基本料については、1566点(2014年度改定前)に8.8%が上乗1703点・1704点程度になると推測されますが、前述のように「点数項目が医療費に与える影響」などを鑑みた調整が行われます。

ところで療養病棟入院基本料1(A)については、1769点(2014年度改定前)に1.5%が上乗せすると1795点・1796点程度になり、現行点数(1810点)よりも低くなってしまうように見えます。この点について厚労省保険局医療課の担当者は、「療養病棟入院基本料では薬剤料などが包括されている。(上述の特定入院料と同様に)薬価等の見直しを別途行う」とし、「現行点数よりも高くなると考えられる」との見通しを示しています。

具体的な点数設定については、諮問・答申を待つ必要があるでしょう。

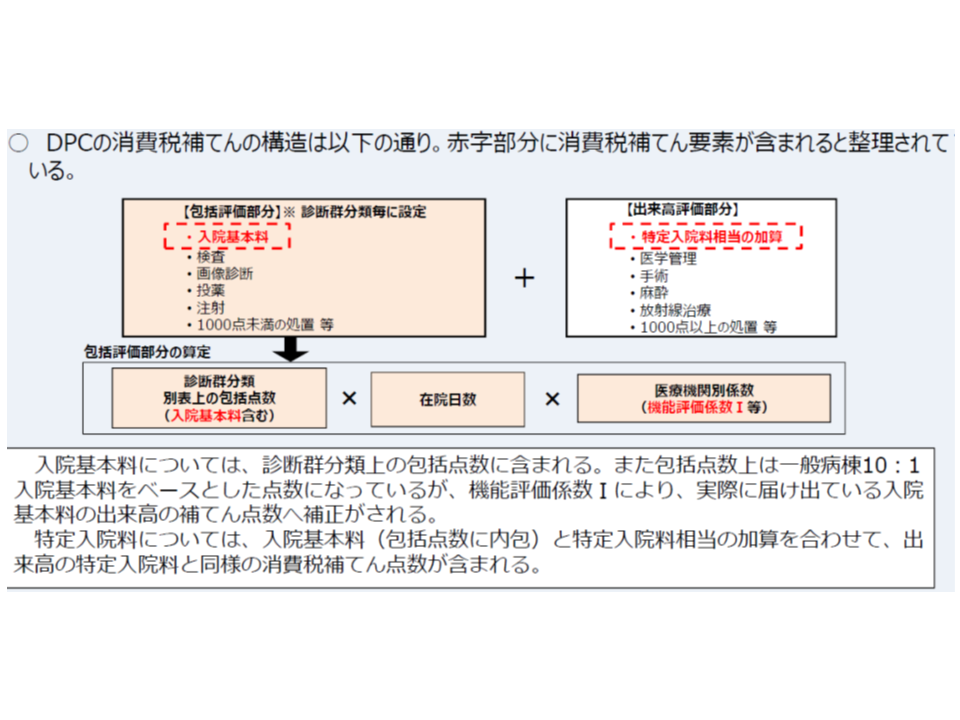

なお、入院基本料等の見直しに伴い、DPCの包括点数や加算、機能評価係数Iについても「消費税率引き上げによる負担増を過不足なく補える」ような見直しが行われます(2014年度消費税対応改定と異なり、2019年10月改定では改定後の出来高点数・薬価・材料価格を用いた調整が行われる)。

こうした点数の見直しがいつ確定するのか、つまり諮問・答申がいつになるのか(通常改定と同様に2月上旬に行われるのか、消費税率引き上げ(2019年10月)の2か月程度前(2019年8月頃)になるのか)などについては明らかにされていません。ベンダーによるレセコンの修正などを考慮すれば「早めの点数決定」が望まれます。しかし、例えば医薬品については、新薬価は現行薬価よりも低くなる品目が多く、医療機関の買い控えなどが生じることも考えられ、「どの時点で新点数等を設定するのか」についてはさまざまな要素を勘案した難しい判断が迫られそうです。

1月9日の消費税分科会では、こうした考え方に特段の異論はでていませんが、「迅速な検証」を求める声が診療側委員を中心に出されました。

消費税対応改定の影響(補填が過不足なされているか)をしっかり把握するためには、満年度の収入・支出・課税経費率・基本料の算定回数などを調査する必要があります。2019年10月に改定が行われるので、「2020年度」の1年度分のデータを2021年秋の医療経済実態調査(医療機関等調査)で把握し、仮に問題があれば、2022年度の診療報酬改定で対応することになるでしょう。

しかし診療側の中川俊男委員(日本医師会副会長)は、「2014年度改定の問題は4年半放置された。その点を考えれば、より迅速に実態を把握し、期中での対応なども検討すべき」と強く要請。これを踏まえ厚労省保険局医療課の森光敬子課長は、「収入や支出などの正確な把握は医療経済実態調査を待つ必要があるが、より迅速に算定回数の動向などを把握できないか研究する」考えを示しています。

また同じく診療側の猪口雄二委員(全日本病院協会会長)からは今後に向けた「さらなる病院分類の精緻化」を、伊藤伸一委員(日本医療法人協会会長代行)からは「第三者による根拠データの確認・検証」を求める声が出ています。伊藤委員は、2014年度の消費税対応改定の影響調査に不具合があったことを重く見て(関連記事はこちら)、「第三者によるデータの確認」等を求めていますが、医療機関の経営データでもあり、どこまでの対応が可能か、今後の調整が待たれます。

【更新履歴】タイトル、本文中で急性期一般病棟入院料の引き上げ率を「4.9%」と記載していましたが、「4.8%」の誤りでした。大変申し訳ございません。お詫びして、訂正いたします。記事は訂正済です。

![]()

【関連記事】

消費税対応改定の方針固まる、病院種別間の補填バラつき等は解消する見込み―消費税分科会

消費税対応改定、「入院料への財源配分」を大きくし、病院の補填不足等を是正―消費税分科会

2014年度消費増税への補填不足、入院料等の算定回数や入院料収益の差などが影響―消費税分科会

医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会