費用対効果評価制度の2022年度改革内容決定、迅速な企業分析求め「理由なき遅延」にペナルティ―中医協総会(4)

2022.1.21.(金)

1月19日に開催された中央社会保険医療協議会・総会およびそれに先立つ費用対効果評価専門部会で、2022年度の「費用対効果評価制度の見直し」内容が決定しました(薬価制度見直しに関する記事はこちら、材料価格制度見直しに関する記事はこちら)。

すでに固められた「2022年度費用対効果評価制度改革の骨子」をベースに詳細な詰めを行ったものです。今後の答申(2月上旬予定)を経て正式決定されます。

不合理の是正、将来を見据えた「人材養成・確保」にも言及

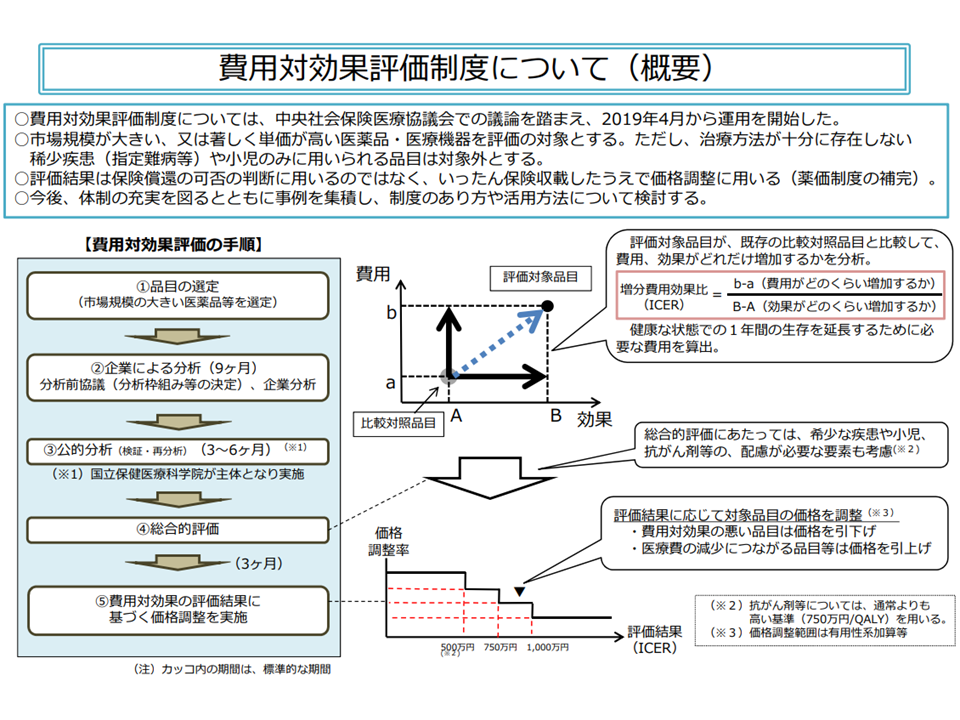

費用対効果評価制度は2019年4月に本格導入された新しい「医療技術を評価する」仕組みです。薬価制度・材料価格制度では「有用性・安全性」を主な評価指標に据え、費用対効果評価制度では「経済性」を考慮し、医薬品や医療材料の適正な償還価格設定を目指すものです。

費用対効果評価の仕組みは非常に複雑ですが、概ね次のように整理できるでしょう。

▼「高額である」「医療保険財政に大きな影響を及ぼす」などの要件を満たした新薬・新医療機器について、「類似の医薬品・医療技術等に比べて、費用対効果が優れているのか、あるいは劣っているか」をデータに基づいて判断する

↓

▼「費用対効果が優れている」と判断されれば価格(薬価、材料価格)は据え置く

↓

▼「費用対効果が劣っている」と判断されれば価格の引き下げを行う

↓

▼「費用が少なくなる一方で、効果が優れている・あるいは同じである」という、いわば「きわめて費用対効果が優れている」と言える製品については、価格の引き上げを行う

費用対効果評価制度の大枠(中医協・費用対効果評価専門部会2 210421)

このように、我が国おいては「価格の調整に費用対効果評価結果を用いる」仕組みとなっており、「保険償還の可否判断に用いる」ものとはなっていません(ただし後者の仕組みであっても事実上「価格引き下げ→保険適用」となる)。中医協では、こうした大枠は維持したうえで、これまでの運用の中で認められた不具合の是正などを2022年度に行うことを決しました。

見直し内容は、これまでに費用対効果評価専門部会を中心に議論されてきた内容を整理したものです(関連記事はこちらとこちらとこちらとこちらとこちらとこちら)。すでにGem Medでも報じており、本稿では大枠の振り返りにとどめます。

●「費用対効果評価に関する取扱い見直し」(案)はこちら(見直し案本体)とこちら(分析ガイドライン、第3版)(原案通り中医協で承認)

2022年度改革は、大きく(1)分析プロセスの見直し(2)価格調整方法の見直し(3)分析体制の強化—の3点について行われます。

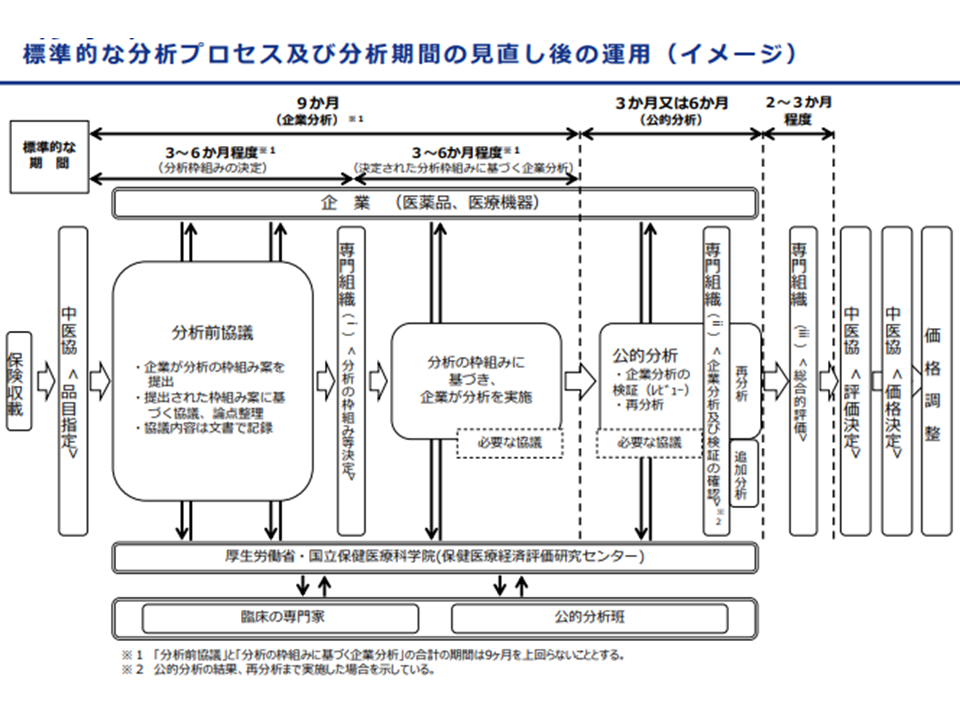

(1)分析プロセスの見直し

▽標準的な分析プロセス・分析期間に関して、「企業分析終了後、速やかに公的分析(企業分析の検証)を開始し、その結果が出た段階で専門組織(ii)を開催する」「企業からの不服意見を聴取する機会を確保するため、企業から不服意見書が提出され、当該意見書に新たな論点があること等により専門組織が会議の開催の必要性を認めた場合には、専門組織を開催し、不服意見の聴取を行える」などの見直しを行う

▽分析前協議において、「公的分析班は、中医協総会での品目指定後速やかに分析前協議を開始し、原則として、品目指定から3か月後の費用対効果評価専門組織に、当該品目に係る分析枠組み案を提出する」「1回目の分析前協議から、企業・国立保健医療科学院・公的分析班の合意が得られた場合には、臨床の専門家等の参加を可能とする」といった見直しを行う

▽分析対象集団の規模が小さくなる場合には、▼患者数や疾患の性質等を勘案する▼全体評価への影響の程度について専門家の意見も聴取する―という過程を経たうえで、理由を明らかにすることで当該小集団を分析対象から除外できることとする

▽評価終了後の再評価に当たっては、国立保健医療科学院での海外情報等を踏まえて、中医協において「H3区分への該当性」(再評価すべきか否か)を判断する

▽効能追加がなされた場合には、▼分析枠組みの決定前の効能追加では、原則として追加された効能を含めて分析枠組みを決定する▼追加された効能を含めると分析全体が大幅に遅延することが想定される場合には、当該効能を含めずに分析を進め、費用対効果評価案の決定後に改めて「H3区分への該当性」(再評価すべきか否か)を検証する

費用対効果評価の標準的スケジュール改正案(費用対効果評価専門部会 210915)

(2)価格調整方法

▽「効果が同等で費用が増加する場合」(費用増加)には「最も小さな価格調整係数」を用いる(「費用対効果が芳しくない」と判断する)

▽分析期間を超過した場合には、必要に応じ「企業に対して遅れた理由を確認」の上で、理由が妥当性を欠く場合には「最も小さな価格調整係数」を用いる

▽患者割合について、原則として「公表可能なもの」を用いることとし、公表が困難な場合には、その理由に係る説明を求める

(3)分析体制

▼人材育成等を進める

▼薬価算定組織と費用対効果評価専門組織との連携を深める(薬価算定組織の有用性加算等の評価などを、費用対効果評価の分析の中で審査する)

▼「企業との関連が一定の基準内である」専門家については、公的分析班として公的分析に関わることを可能とする(現在は、一切公的分析に関われない)

![]()

【関連記事】

費用対効果評価改革論議が大詰め、分析時間の短縮目指し、理由なく遅れる場合のペナルティを明確化―中医協・費用対効果評価専門部会

効果が同じで費用が高い製品・企業分析が遅延した製品は「最も厳しい評価」対象―中医協・費用対効果評価専門部会

費用対効果評価の分析前協議に、条件付きで「企業側の専門家」参画認める―中医協・費用対効果評価専門部会

費用対効果評価の分析デザイン協議に、企業推薦の臨床専門家など同席させるべきか―中医協・費用対効果評価専門部会

「効果が同じ、価格のみ高額」な医薬品、最も厳しい価格引き下げルール適用へ―中医協・費用対効果評価専門部会

費用対効果評価、「ICER閾値の妥当性」「保険適用時価格への反映」などどう考えていくか―中医協・費用対効果評価専門部会

2022薬価改定、新規後発品の価格設定ルール・原価計算方式の在り方・イノベーション評価などが重要論点―中医協・薬価専門部会