費用対効果評価の分析デザイン協議に、企業推薦の臨床専門家など同席させるべきか―中医協・費用対効果評価専門部会

2021.8.11.(水)

新医療技術(新薬、新医療機器)の費用対効果評価制度の改善論議が進められているが、例えば「分析デザインの決定協議の場に、企業の推薦する臨床専門家などの同席を認めることができないか」「医療機器の特性を踏まえた評価方法を検討できないか」―。

8月4日に開催された中央社会保険医療協議会の費用対効果評価専門部会(以下、専門部会)で、業界団体(製薬メーカー、医療機器メーカー)からこうした意見が出されました。これらの意見も踏まえながら、「費用対効果評価」制度改善案を詰めていきます。

分析デザインの決定協議の場に、企業の推薦する臨床専門家などの同席が認められないか

我が国の公的医療保険制度では、安全性・有効性の確認された医療技術は「すべて保険適用する」ことが原則です。

しかし、医療技術の高度化(例えば脊髄性筋萎縮症の治療薬「ゾルゲンスマ点滴静注」(1億6707万円)、白血病等治療薬「キムリア」(3350万円)といった超高額薬剤の保険適用など)が進み、医療保険財政が厳しくなる中では、新規の医療技術を保険適用する際などに「経済面を考慮する」ことが不可欠となってきています(端的に「効果に見合った価格設定」する)。

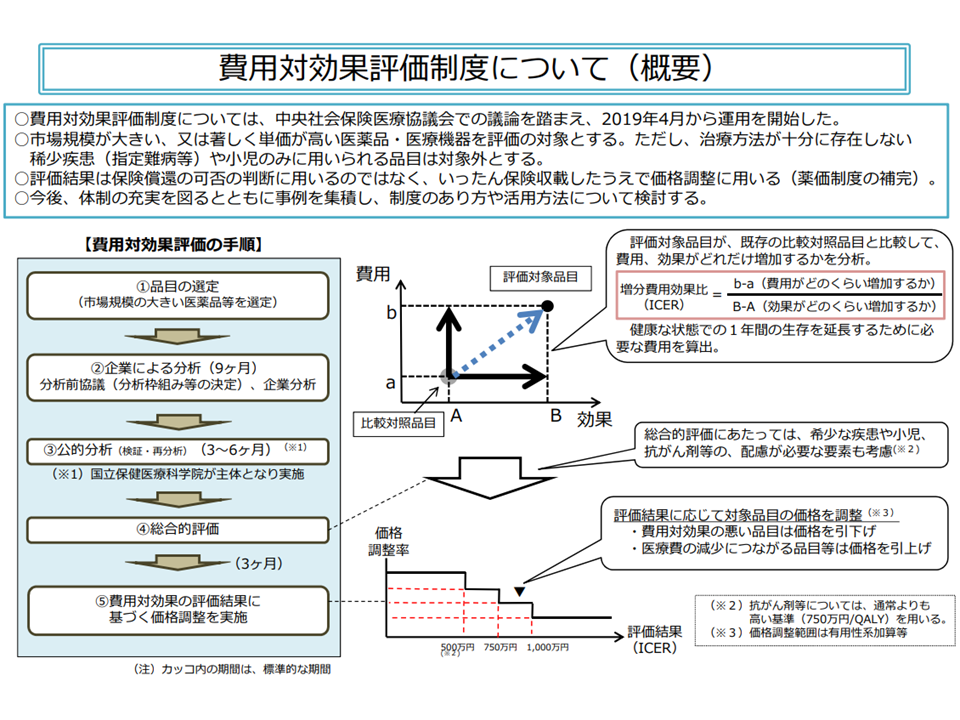

そこで、中医協では2012年度から「費用対効果評価」の導入に向けた検討を進め、試行錯誤を経て2019年4月から制度化(本格運用)されました。

費用対効果評価の仕組みは非常に複雑ですが、「高額である」「医療保険財政に大きな影響を及ぼす」などの要件を満たした新薬・新医療機器について、「類似の医薬品・医療技術等に比べて、費用対効果が優れているのか、あるいは劣っているか」をデータに基づいて判断。「費用対効果が優れている」と判断されれば価格(薬価、材料価格)は据え置きとなり、「費用対効果が劣っている」と判断されれば価格の引き下げが行われます。また、「費用が少なくなる一方で、効果が優れている・あるいは同じである」という、いわば「きわめて費用対効果が優れている」製品については、価格の引き上げも行われます。従前の「安全性」「有効性」に加えて、新たに「経済性」の評価軸を設けたものです(関連記事はこちら)。すでに、いくつかの薬剤で費用対効果評価結果に基づく価格調整も行われています((関連記事はこちら)。

費用対効果評価制度の大枠(中医協・費用対効果評価専門部会2 210421)

費用対効果評価は、英国等の制度を参考にし、「我が国の医療制度・医療の実情にマッチした仕組み」として構築されましたが、初めて導入された仕組みでもあり「改善すべき点」も少なくありません(関連記事はこちら)。そこで、中医協の下部組織である「費用対効果評価専門組織」(以下、専門組織)では11項目の改善案を提示。さらに今般、製薬メーカーや医療機器メーカーなどの業界団体から「制度改善に向けた意見」を聴取しました。

まず、製薬メーカーサイドからは「薬価基準制度との整合性を踏まえ、新薬の価値評価のあくまで『補足的な手法』として、限定的に用いられるべきで、基本的には現在の枠組みを維持すべき」との考えの下、例えば次のような意見が示されました。

(1)分析の枠組みを決定するに当たり、企業が望む際には、臨床専門家や医療経済専門家の同席を初回の分析前協議から認めてほしい

(2)治療効果だけでなく「臨床現場等において幅広く使用されているもの」を比較対照技術とする原則を守った運用とすべきである

(3)効能追加の際にも、新たに費用対効果評価を実施することとなり、「当初の効能」と同様の時間や労力等を要する。効能追加に係る分析についても、企業分析の提出までの期間は少なくとも9か月が必要である

(4)「追加的有用性を評価することが困難」とされた場合は、「追加的有用性がない」とされた場合とは別の取扱い、例えば「価格調整係数を新設する」などの取り扱いとすべきである

(5)一部の対象集団で「Dominant」(費用が削減され、効果が同等・それ以上と判断される)となった場合は「費用対効果に優れることが示された」と言え、十分に価格調整に反映される仕組みとすべき(例えば、一部の対象集団がDominantとなった場合には、定められた条件に関わらず価格引き下げの対象外とするなど)

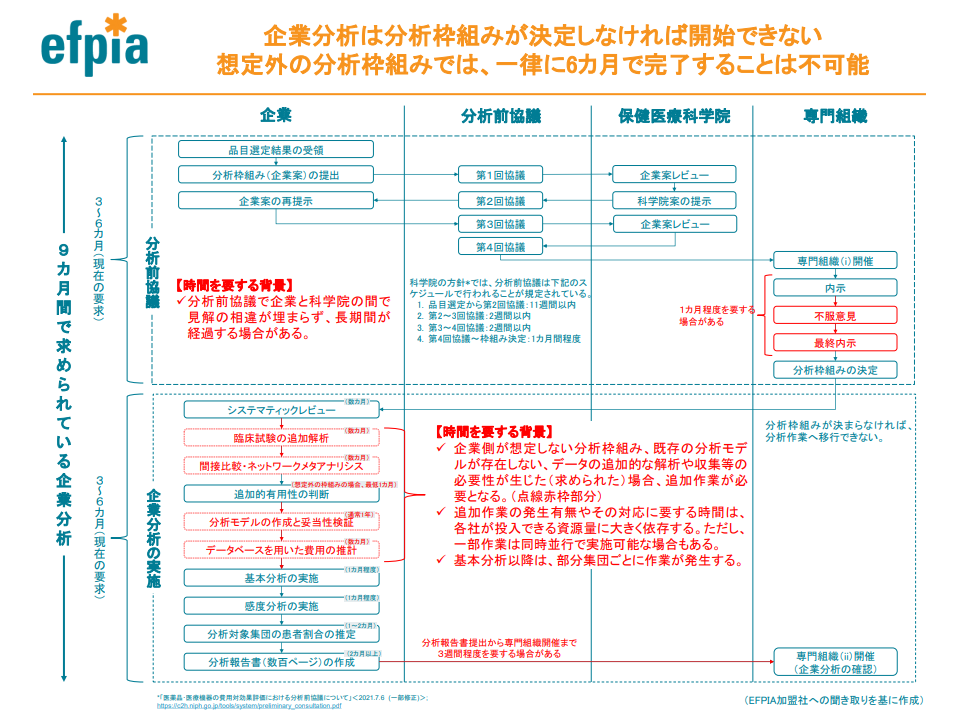

費用対効果評価においては、▼企業と公的分析班で「分析の枠組み」を話し合って決める →▼企業が分析を行う → ▼公的分析班で企業分析結果を確認する → ▼専門組織で総合的評価(アプレイザル)を行う → ▼中医協で評価結果を踏まえて薬価調整を決定する―という流れで進みますが、製薬メーカーサイドは「企業と公的分析班で『分析の枠組み』を話し合って決める」という部分に大きな課題があると考えています。例えば、「臨床試験や実臨床から乖離した分析対象集団に細分化される」事例や、「ガイドラインで示された 『代替されると想定されるもののうち、治療効果がより高く、臨床現場等において幅広く使用されている』ものから逸脱した比較対照技術が選定される」事例などがあると言います。

そこで、企業サイドは(1)(2)のような改善を求めています。より適切な分析デザインを目指すもので、実際に「企業の要望に応じて臨床の専門家などを招く」ケースもあります。このため我が国における費用対効果評価研究の第一人者である福田敬参考人(国立保健医療科学院医療・福祉サービス研究部長)も、この意見に一定の理解を示しましたが、「企業サイドの招聘した専門家を交えることで『中立性の確保』が困難になる可能性もある。臨床の専門家は『費用対効果評価専門組織』に在籍しており、そこで臨床面での妥当性などは専門家によって判断される仕組みが設けられている」と指摘しています。「中立的な視点での分析デザイン策定」というところがポイントになるでしょう。

また(4)は、薬価算定時には「優れている」と判断され、有用性加算が付いたものの、後の費用対効果評価時には「『優れている』ことをデータ上、確認できなかった」と判断されるケースについての取り扱いに関する意見です。中医協では「薬価算定組織と費用対効果評価専門組織との情報共有を行う」方向が固まりつつありますが、両組織では評価の視点が異なるため、結果にズレが出ることが、これからも生じえます(関連記事はこちら)。このため企業サイドは(4)のように「有用性評価が困難とされた場合には、『有用性なし』と判断するのではなく、例えば中間的(『有用性あり』と『有用性なし』との中間)な価格調整係数設定を検討すべき」と提案したものです。今後の重要論点の1つとなりそうです。

ところで、新規技術(ここでは新薬)について「価格が比較薬に比べて安い」「効果が同等である、あるいは比較薬以上である」というケースが考えられます。これが「Dominant」と呼ばれるもので、制度上は「極めて優れており、価格を一定程度引き上げる」ことになります。

今般、企業サイドはこの考え方を一歩進め、一部の分析集団(例えば効能効果が複数あるうちの1つの効能といったイメージ)において「Dominant」(すなわち、一部の効能では従来品に比べて極めて優れている)との評価結果が得られた場合には、仮に他の集団で「費用対効果が芳しくない」との評価が出たとしても、「価格引き下げは行わない」というルール新設を求めています。

さらに企業サイドとしては「企業分析の期間を十分に確保してほしい」との考えも重ねて強調しています(例えば、分析デザインの協議に時間がかかった場合、現在は企業分析の期間が短くなってしまうが、これを是正してほしいと要望)。

企業サイドは「分析デザイン協議に時間がかかれば、その分、企業分析期間が短くなってしまう」ため、十分な企業分析期間の確保を強く要望(費用対効果評価専門部会1 210805)

「ICERに反映されないメリットがある」などの、医療機器の特性踏まえた評価を

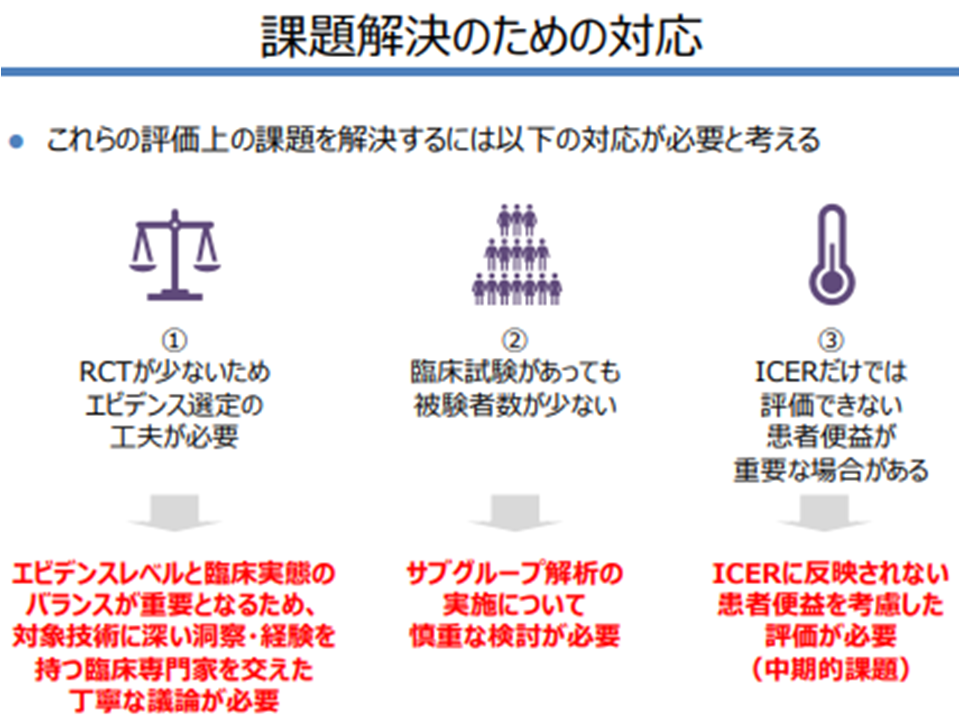

一方、医療機器メーカーサイドからは、「医療機器の特性」(ランダム化比較試験が少なく、エビデンス選定に工夫が必要となる、臨床試験があっても被験者数が少ない、ICERだけで評価できない有用性がある)を踏まえた仕組みとすべきとの意見が強く示されました。

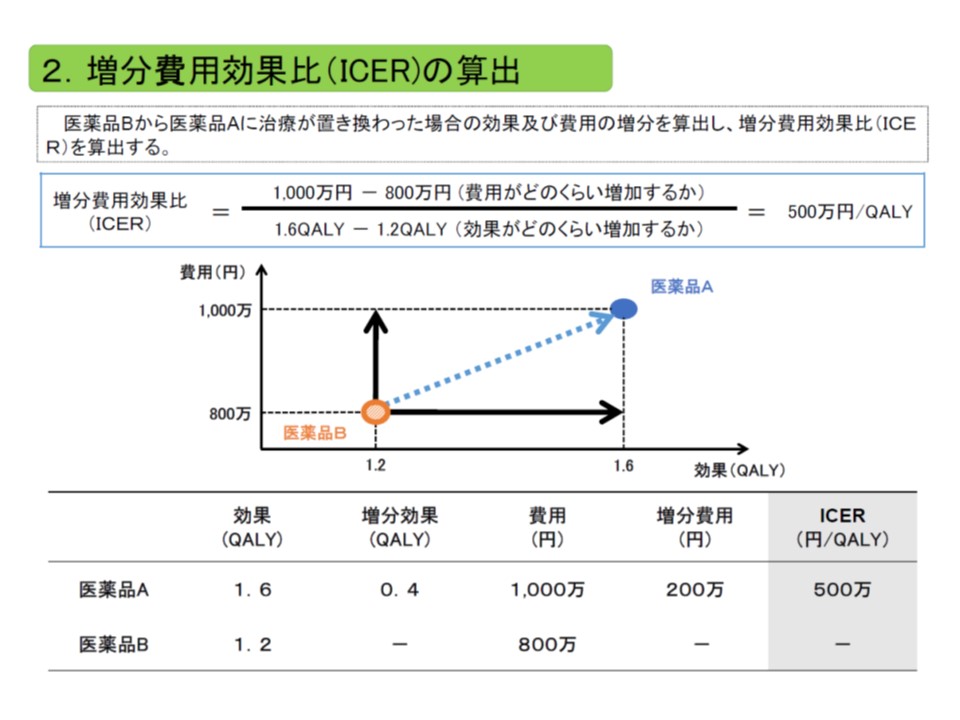

「ICER」とは、「費用対効果が優れているか、劣っているか」を判断するための、いわば「物差し」です。医薬品の「費用」については「価格」という基準で、「効果」については例えば「QALY」(質調整生存年、完全に健康な状態で1年間生存期間が延びた場合を1QALY、死亡をゼロQALYとして数値化する)という基準を用いて評価します。

そのうえで、英国など費用対効果評価を古くから導入している国に倣い、「ICER」(増分費用効果)という概念を用いて、異なる医薬品・医療技術の「費用対効果」を統一基準で数値化し「費用対効果が優れているのか、劣っているのか」を判断する仕組みが我が国でも採用されています。

ICERは、「類似技術βの費用(b)と新規医療技術αの費用(a)との差(つまりb-a)」を「類似技術βの効果(B)と新規医療技術αの効果(A)との差(つまりB-A)」で除したもので、いわば「高い効果を得るために、どれだけ余分な費用がかかるのか」と表現することができます。

ICERは、「費用の増加分」を「効果の増加分」で除して計算する。費用には主に公的医療費が含まれ、効果のある医療技術で生存年が伸びれば、その分、医療費が増加し、費用が増加することになる点も考慮される

同じ効果を得るために大きな費用がかかる(ICERが高い)技術は、「費用対効果が劣っている」と判断され、逆に小さな費用で済む(ICERが低い)技術は「費用対効果が優れている」と判断し、その基準は次のように設定されています。

▽ICERが500万円未満の場合(総合的評価で指定難病等の適応がある場合には750万円未満に緩める):「費用対効果が優れている」と判断し、価格を維持する(試行段階と同じ)

▽ICERが500万円以上750万円未満の場合(同750万円以上1125万円未満に緩める):「費用対効果が劣っている」と判断し、有用性等加算部分については価格を30%、営業利益部分については17%引き下げる

▽ICERが750万円以上1000万円未満の場合(同1125万円以上1500万円未満に緩める):「費用対効果がさらに劣っている」と判断し、有用性等加算部分については価格を60%、営業利益部分については33%引き下げる

▽ICERが1000万円以上の場合(同1500万円以上に緩める):「費用対効果が非常に劣っている」と判断し、有用性等加算部分については価格を90%、営業利益部分については50%引き下げる

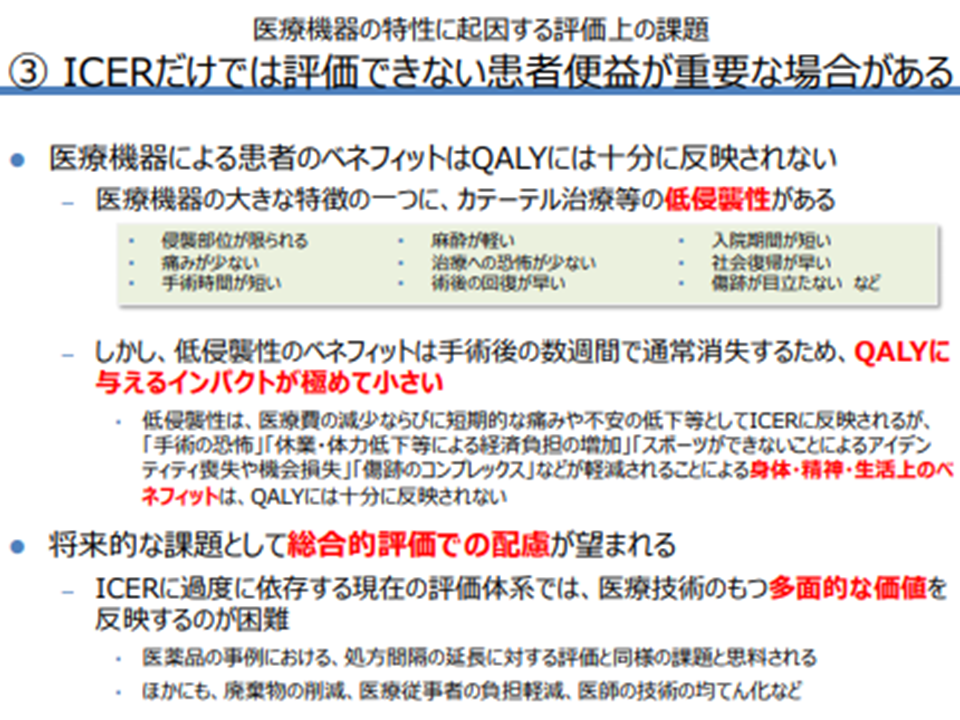

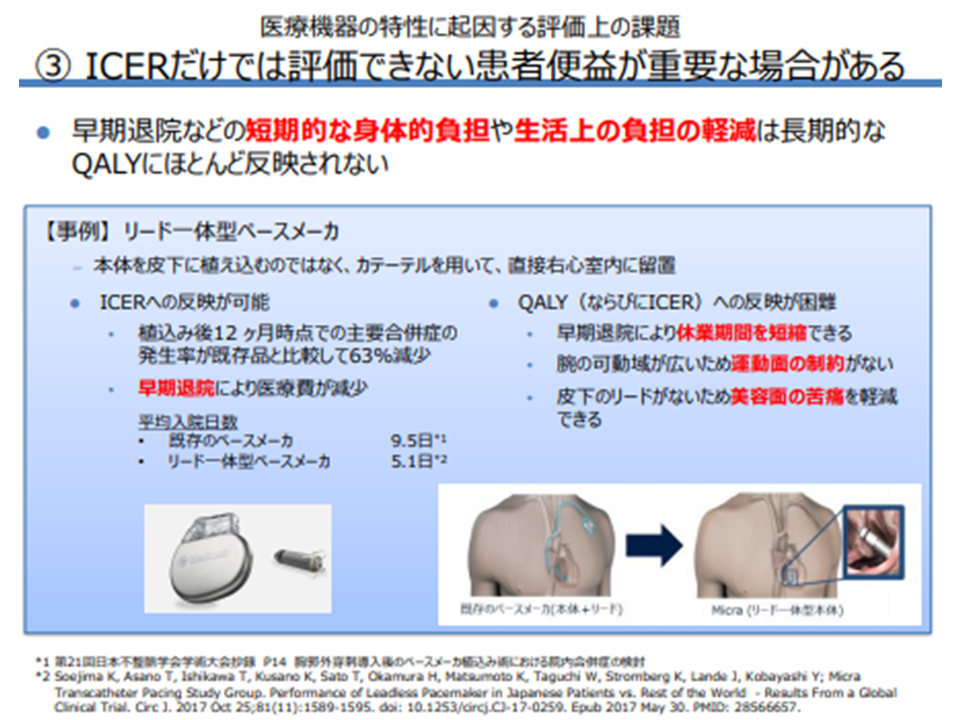

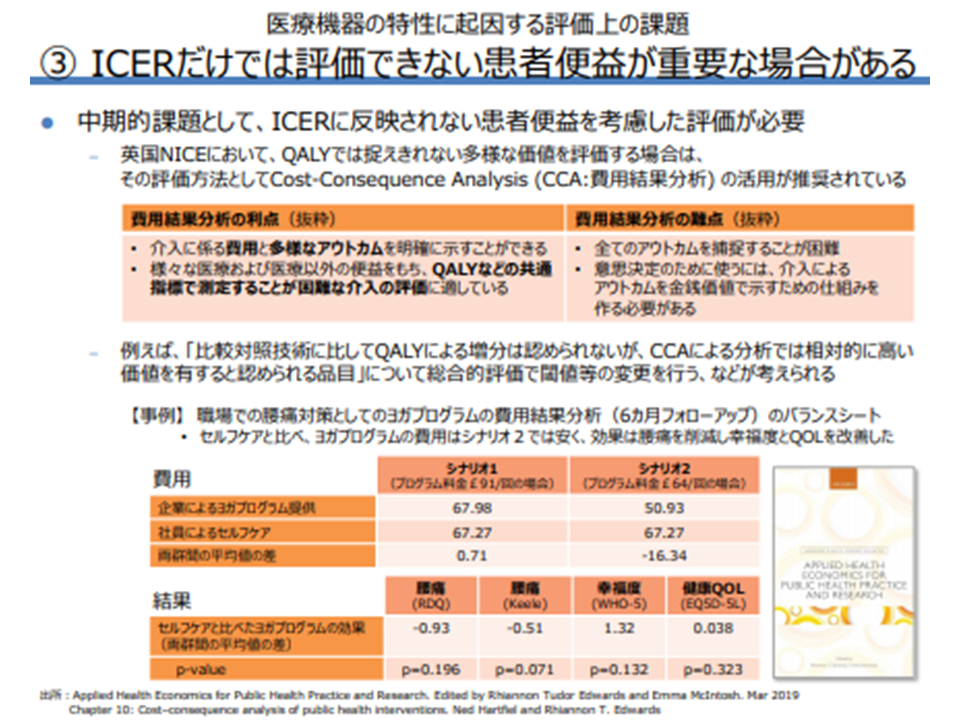

しかし、医療機器では、例えば「低侵襲(カテーテル治療など)であるが、そのベネフィットは手術後短期間(数週間)で消失することが多く、QALYには十分に判定されない」「早期退院が可能となり、休業期間を短縮できる(患者のQOLは向上する)が、QALYには反映されない」など特性があります(QALYに反映されないので、ICERにも反映されない)。これらについて企業サイドは「総合的評価(アプレイザル)での十分な勘案」などを中長期的に勘案していく必要があると提案しています。

企業サイドは「ICERに反映されない医療機器の特性がある」と強調(その1)(費用対効果評価専門部会2 210805)

企業サイドは「ICERに反映されない医療機器の特性がある」と強調(その2)(費用対効果評価専門部会3 210805)

企業サイドは「ICERに反映されない医療機器の特性がある」と強調(その3)(費用対効果評価専門部会4 210805)

このほか、「エビデンスが少ない点を踏まえ、臨床の専門家を交えて分析デザインを丁寧に決定する必要がある」「被験者数が少ない点を踏まえ、サブグループ解析を慎重に検討する必要がある(集団が小さくなり、分析できなくなってしまいかねない)」などの提案も行っています。

企業サイドは「医療機器の特性を踏まえた評価」を要望(費用対効果評価専門部会5 210805)

専門部会では、こうした企業サイドの意見も頭に入れて、今後の制度改善内容を議論していきます。

![]()

【関連記事】

「効果が同じ、価格のみ高額」な医薬品、最も厳しい価格引き下げルール適用へ―中医協・費用対効果評価専門部会

費用対効果評価、「ICER閾値の妥当性」「保険適用時価格への反映」などどう考えていくか―中医協・費用対効果評価専門部会

2022薬価改定、新規後発品の価格設定ルール・原価計算方式の在り方・イノベーション評価などが重要論点―中医協・薬価専門部会

白血病等治療薬のキムリア、費用対効果評価に基づく薬価を「3264万円」に引き下げ―中医協総会(2)

医薬品等の価格設定における「費用対効果評価」の概要固まる、2019年4月から実施―中医協総会(1)

費用対効果評価の骨子案、費用対効果評価が高い(ICER200万円未満)品目も価格引き上げ―中医協・費用対効果評価合同部会

医薬品の費用対効果評価、厳しすぎれば「日本市場の魅力」が減退―中医協・費用対効果評価合同部会

医療技術の費用対効果、500万・750万・1000万の3基準値に沿い「良し悪し」を判断へ―中医協・費用対効果評価合同部会

費用対効果評価、企業と公的機関の分析に齟齬が出ないよう、適宜「協議」を行う―中医協・費用対効果評価合同部会

医療技術の費用対効果、「連続的に評価」すべきか、「他技術より劣れば一律に評価」すべきか―中医協・費用対効果評価合同部会

費用対効果評価、「補正加算があり市場規模の大きな新薬・新規医療機器」を主な対象に―中医協・費用対効果評価合同部会

費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会

超高額薬剤等の保険収載、薬価制度だけでなく税制等も含め幅広い対応を―社保審・医療保険部会