医療技術の費用対効果、「連続的に評価」すべきか、「他技術より劣れば一律に評価」すべきか―中医協・費用対効果評価合同部会

2018.11.7.(水)

医療技術の費用対効果評価の結果、「他技術よりも劣っている」と判断された場合、試行段階では「費用対効果を数値化(ICERという指標、後述)し、その値に基づいて連続的に価格の引き下げ率を決定」した。制度化(本格導入)に当たっては、この考え方を維持すべきか、あるいは「段階(区分)を設け、その範囲内では一律に価格の引き下げを行う」こととすべきか―。

11月7日に開催された中央社会保険医療協議会の「費用対効果評価専門部会」「薬価専門部会」「保険医療材料専門部会」の合同部会(以下、合同部会)で、こういった点が議論されました。

11月7日に開催された、「第11回 中央社会保険医療協議会 費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会 合同部会」

目次

費用対効果を評価するICER(増分費用効果)、一義的に決まらないケースも

医薬品・医療機器をはじめとする医療技術の値決めにおいて、費用対効果評価結果を活用する―。こういった議論が行われています。「医療保険財政が厳しくなる中で、『有効性・安全性が確認された医薬品・医療技術をすべて保険収載する』という現在の仕組みを維持することは難しくなってくる可能性がある。今後は、『費用対効果も勘案した保険収載の仕組み』を検討する必要があるのではないか」と、2012年度診療報酬改定に関する中医協論議において、当時の森田朗会長(津田塾大学総合政策学部教授)がこう発言したことに端を発したもので、現在は「医療費適正化効果」の観点から骨太の方針(経済財政運営と改革の基本方針)などでも強く指摘されています。

これまでに、(1)既収載品13品目等を対象に費用対効果評価を試行導入し、2018年度の薬価・材料価格改定時に再算定を行う(暫定的に実施済)(2)2018年度中に制度化(本格導入)に向けた検討結果を取りまとめる—ことが決まっています。

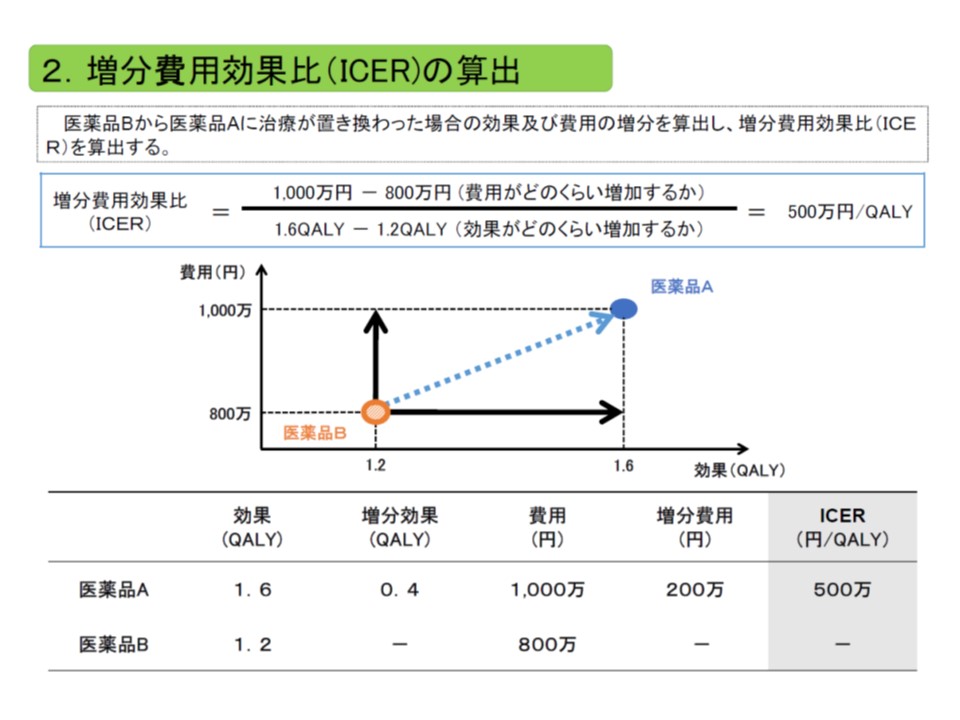

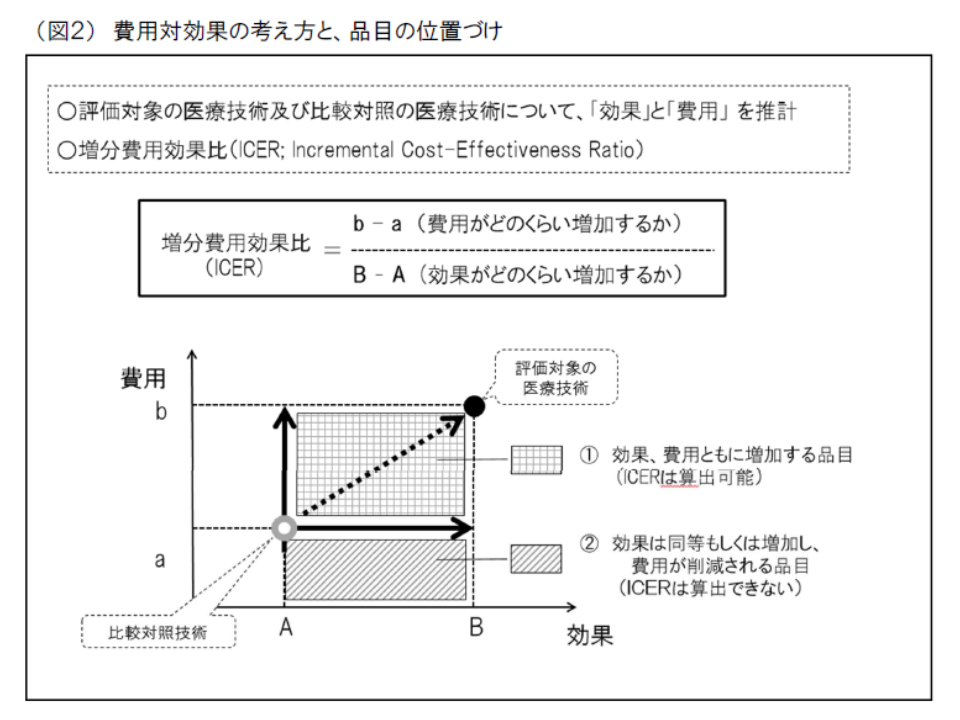

費用対効果評価の仕組みは非常に複雑ですが、そのポイントは、ある医療技術(β)の費用と効果を、類似の医療技術(α)と比較し、▼優れていればβの価格を維持または引き上げる▼劣っていればβの価格を引き下げる―という点にあります。

費用対効果の優劣は、ICER(増分費用効果)と言う概念を用いて判断します。ICERは、「医療技術βの費用(b)と医療技術αの費用(a)との差(つまりb-a)」を「医療技術βの効果(B)と医療技術αの効果(A)との差(つまりB-A)」で除したもので、いわば「高い効果を得るために、どれだけ余分な費用がかかるのか」と表現できます。同じ効果を得るために大きな費用がかかる(ICERが高い)技術は、「費用対効果が劣っている」と判断され、逆に小さな費用で済む(ICERが低い)技術は「費用対効果が優れている」と判断されます。

ICERは、「費用の増加分」を「効果の増加分」で除して計算する。費用には主に公的医療費が含まれ、効果のある医療技術で生存年が伸びれば、その分、医療費が増加し、費用が増加することになる点も考慮される

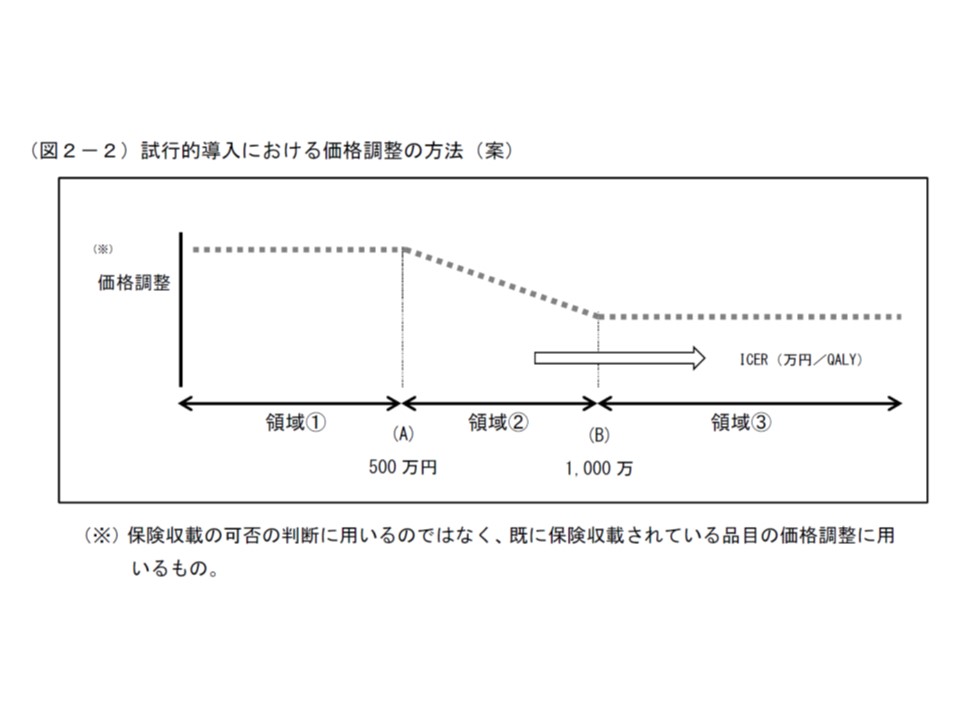

上記(1)の試行段階では、次のようなルールが設定されました。

▼ICERが500万円以下の場合に「費用対効果が優れている」と判断し、価格を維持する

▼ICERが500万円超1000万円以下の場合に「費用対効果が劣っている」と判断し、価格をICERの値に基づいて連続的に引き下げる(価格調整率)

▼ICERが1000万円を超える場合には、費用対効果は劣っているが、安定供給の観点から、それ以上の引き下げは行わない

ICER500万円を目安として価格調整(引き下げ)を行うかいなかを判断する

ICERが500万円超1000万円以下の場合には、連続的に価格が引き下げられるため、「スロープ方式」と呼ぶことができます。

しかし、試行を行う中で「費用・効果に関するデータの取り方、前提条件の置き方などによってICERの値にはバラつき・不確実性が出る」「メーカーと再分析班との間でICERが異なることがある」(例えばアメリカ人を対象にしたデータと、日本人を対象にしたデータが存在し、両者に若干の違いがあるなど)ことが分かってきました。つまり、医療技術βと医療技術αを比較したとして、ICERの値は必ずしも「1つ」には定まらず「幅」が出ることがあるのです(関連記事はこちら)。

この場合、試行段階のルール(上述)を用いた場合、価格調整率にも幅が出てしまい、価格設定が困難となります(医薬品Xの薬価は●円から◇円などと定めることはできない)。例えば、ICERが「600万円から700万円」と算出された場合、価格調整率を「1つ」の値に定めることができないのです。

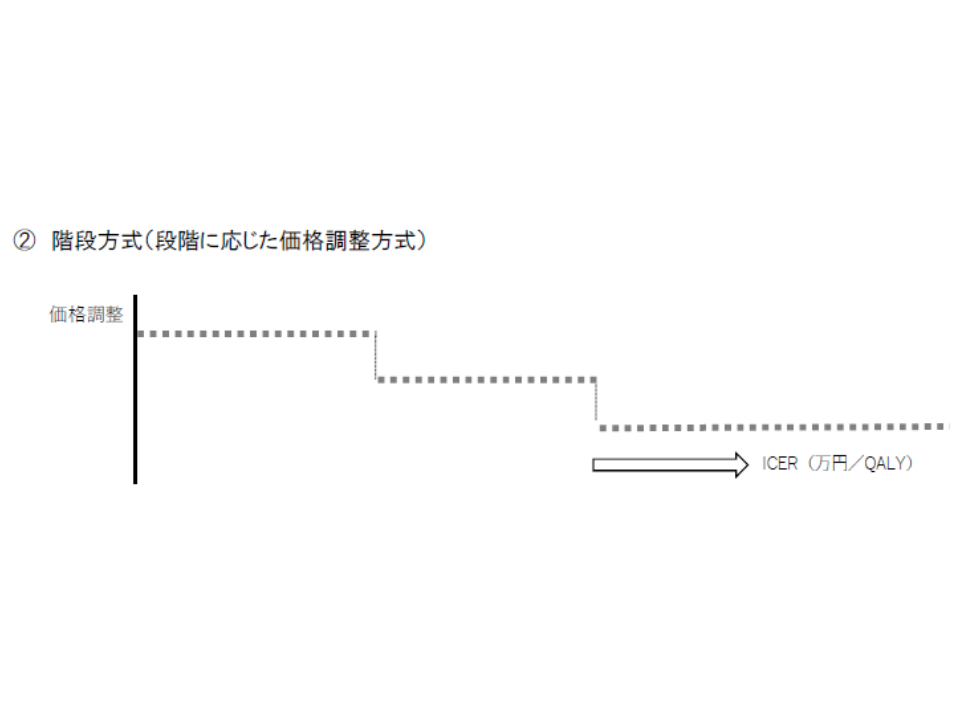

この点、費用対効果評価に関する有識者会議では「階段方式」を採用してはどうか、と提案しています。例えば、次のようなルールを設定することが考えられます。

▼ICERが500万円以下の場合に「費用対効果が優れている」と判断し、価格を維持する(試行段階と同じ)

▼ICERが500万円超1000万円以下の場合に「費用対効果が劣っている」と判断し、価格をX%引き下げる(ICERが600万円であっても、700万円であっても引き下げ幅はX%)

▼ICERが1000万円を超える場合には「より費用対効果が劣っている」と判断し、価格をY%(Xよりも厳しい引き下げ率)引き下げる(それ以上ICERが大きくとも、Y%を超える引下げは行わない)(試行段階と同じ)

この仕組みによれば、ICERが例えば「600万円から700万円」と算出された場合、価格調整率はX%と「1つ」の値に定まります。

もっとも、(i)例えば、ICERが「400万円から600万円」と算出された場合にはどう考えるのか(維持するのか、X%の引き下げを行うのか)(同様に「900万円から1100万円」といった場合でも同じ問題が生じる)(ii)ICERが500万円の場合には価格が維持されるが、501万円の場合にはX%の引き下げが行われ、不公平が出る―という課題もあります。階段の段数を多くしても、同じ問題が生じます。

11月7日の合同部会では、両者のメリット・デメリットが議論されましたが、「必ずしも、階段方式がスロープ方式よりも優れているわけではないのではないか」といった指摘が多数の委員からなされました。例えば、(i)の問題点を解消するために、「ICERの分布を見て、500万円以下が多ければ価格維持、500万円超が多ければX%引き下げ」などのルールを付加することも考えられますが、委員は「スロープ方式で、中央値を採用することとする」といったルール設定(有識者は「妥当性に問題」と指摘)と論理的には変わりないと疑問を呈しています。

厚労省保険局医療課の古元重和企画官は、「スロープ方式、階段方式のメリット・デメリットなどを整理し、さらに議論を深めてほしい」と要望しています。費用対効果評価の仕組みは、薬価等の公定価格に大きな影響を及ぼすため、中医協委員はもとより、メーカーサイドの「納得感」が重要になってくる点にも留意が必要でしょう。

また、価格調整(引き下げ)に当たっては、「医療技術の安定供給」とのバランスを勘案する必要があります。医療保険財政等を勘案したとき、学術的・論理的に費用対効果評価を行うことはもちろん重要ですが、その結果、医薬品等の価格があまりに大幅に引き下げられれば、メーカー等が「撤退」を考慮することにもなり、結果として医療技術の恩恵を患者・国民が受けられない事態にもつながりかねません。

そこで試行段階では、例えば▼類似薬効比較方式等で価格が設定された製品については、「補正加算部分」のみを引き下げの対象とし、最大引き下げ幅を90%とする▼原価計算方式では「営業利益本体と製品総原価の合計額」を下回らないように引き下げる(最大引き下げ幅を90%)—というルールが設けられました。

この考え方は、制度化(本格導入)でも維持される見込みですが、支払側の幸野庄司委員(健康保険組合連合会理事)は、「2018年度の薬価制度抜本改革において、原価計算方式において『原価開示率に応じた加算設定』が行われたが、芳しくない。原価計算方式の医薬品等に関する費用対効果評価では、類似薬効比較方式よりも厳しい引き下げルールを設けるべき」と指摘しています。

具体的な価格調整ルールは今後、さらに詰められますが、例えば、費用対効果評価の対象品目を「補正加算率10%以上」の製品とし、「費用対効果評価が劣っている」と判断された場合には、実質的な補正加算は最少で1%となります(90%引き下げの場合)。一方「補正加算率5%」の製品では、費用対効果評価は行われないため、理論的には「薬価算定組織での評価結果(補正加算率10%以上の製品のほうが、5%の製品より優れていると判断)と、費用対効果評価結果との間に齟齬が出る」可能性もあります。こうした既存の薬価や材料価格に関するルールとの整合性なども勘案することが求められるでしょう。

ICERで評価しきれない価値は、「基準値を変更する」ことで勘案できないか

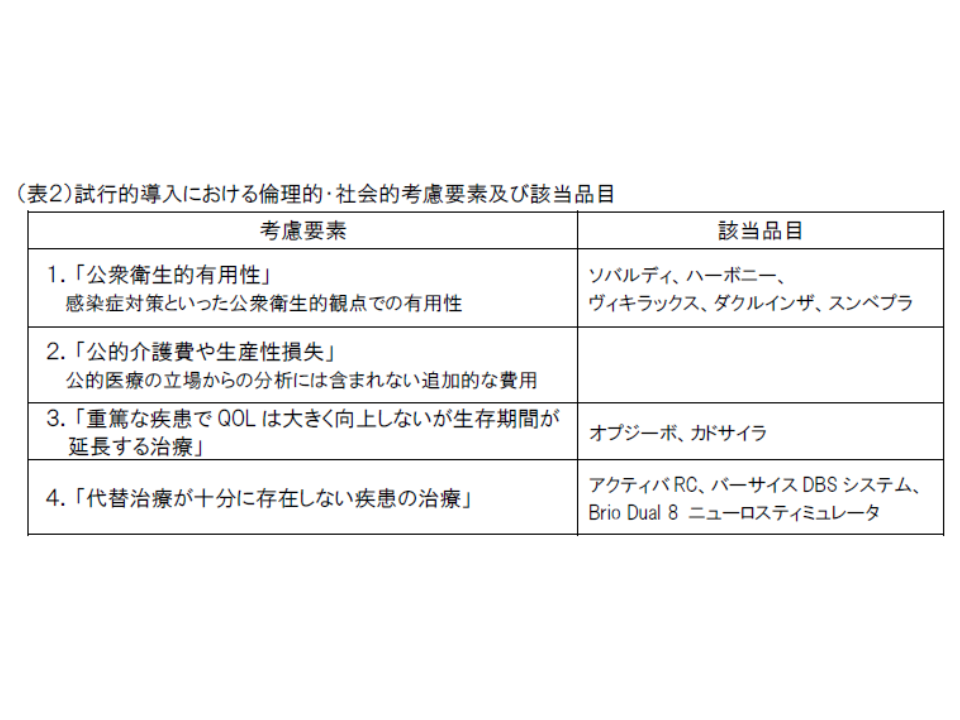

ところで、医療技術の中には「ICERの高低だけでは判断しきれない『価値』」があります。そこで「総合的評価」(アプレイザル)として、こうした「価値」を併せて評価することになっています。

試行段階では、4要素を勘案し、「1つの要素に該当する」につき、ICERの値を5%割り引く(ICERが小さいほど「費用対効果が良い」ことになるため、割引により高く評価されることになる)というルールが設けられました(価格調整係数)。

しかし、有識者は「ICERを割り引く」ルールは、学術的には妥当ではないとし、諸外国で採用されている「基準値を変更する」ルールを用いてはどうか、と提案しました。費用対効果評価の先進国であるイギリスでは、NICEという公的機関が費用対効果を評価し、通常は「医薬品のICERが2万-3万ポンドより小さければ費用対効果が良い」と判断し、NHS(公的医療保障制度)に当該医薬品を公的医療保障給付に含めるよう勧告しますが、「余命24か月以下の患者に3か月以上の延命が期待される」ような医薬品については、「費用対効果が良いとの判断基準を2.5倍に引き上げる」ルールが設けられています。つまり通常であれば「費用対効果が悪い」と判断される医薬品でも、延命効果などがある場合には、「費用対効果が良い」と判断しやすくなる補完的なルールと言えます。

有識者は、我が国においても、▼感染症対策に有用である▼重篤な疾患でQOLが上がる―などの要素を勘案して、基準値を別に設定してはどうか、と提案しているのです。例えば、希少がんに対する画期的な抗がん剤などは、「ICERが500万円より高い場合でも、価格を維持する」といったルール設定などが考えられます。

この方向は中医協委員から歓迎されましたが、診療側の松本吉郎委員は「基準値を変更するルールの詳細と併せて、総合的評価(アプレイザル)の要素についても慎重に検討しなおす必要がある」と指摘しています。

「効果が上がり費用が安くなる」場合、制度化でも「価格引き上げ」ルール導入へ

前述のとおり、費用対効果の良し悪しは「ICER」をベースに判断します。しかし、「効果が増加または同等で、費用が削減される」場合には、ICERを算出することができません。

この点、「医療経済」「医療の質向上」の双方の視点から、こうした医療技術は積極的な保健収載が望まれます。そこで試行段階では、一定の上限を設けたうえで「価格の引き上げ」ルールを盛り込んでおり、実際に適用されました(遠位弓部大動脈瘤治療に用いる『カワスミ Najuta 胸部ステントグラフトシステム』、関連記事はこちら))。

このルールに対して、一部「費用対効果評価の本質は、メーカーや専門組織が算定した価格が妥当か否か、を判断するところにあり(「妥当で価格を維持する」が最大の評価)、価格引き上げは好ましくない」との意見も出ましたが(関連記事はこちら)、11月7日の合同部会では、価格引き上げルールの制度化に、明確な反対意見は出ていません。試行結果も踏まえて、価格引き上げルールの具体化が今後検討されます。

![]()

【関連記事】

費用対効果評価、「補正加算があり市場規模の大きな新薬・新規医療機器」を主な対象に―中医協・費用対効果評価合同部会

費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会