医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

2017.10.6.(金)

13品目の医薬品・医療機器を対象に行われている費用対効果評価の試行導入においては、連続的な価格調整を行うこととし、また「倫理的・社会的要素」として「イノベーション」や「小児疾患対象」は考慮しないこととする—。

10月5日に開催された中央社会保険医療協議会の費用対効果評価専門部会で、こうした方針が固まりました。引き続き行われた▽費用対効果評価専門部会▽薬価専門部会▽保険医療材料専門部会—の合同部会では、「価格調整の対象を加算部分にとどめるか、薬価・材料価格全体を対象にするか」という議論が行われています。

10月4日に開催された、「第1回 中央社会保険医療協議会 費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会 合同部会」

目次

費用・効果の増加度合いを3領域に分けて勘案

医薬品・医療機器の価格設定において「費用対効果評価」が導入されます。2018年度には13品目について試行的な価格調整が行われ、引き続き制度化(本格導入)されることになっています。現在、13品目の「試行的導入」の価格調整方法について詰めの議論が行われています(関連記事はこちら)。

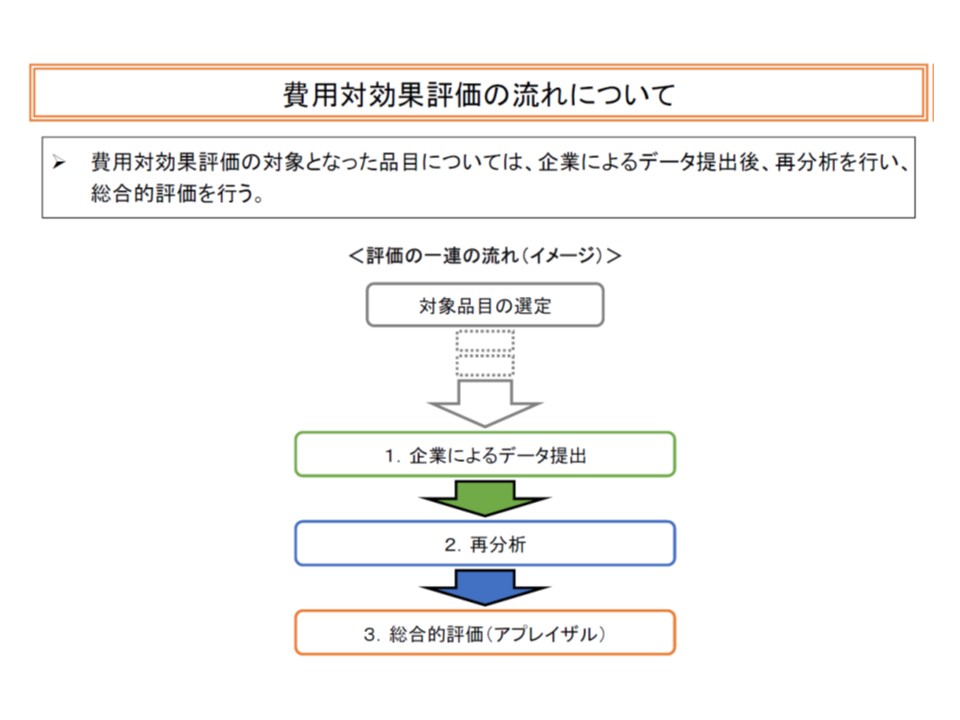

まず費用対効果評価の流れを振り返ると、大きく次のように整理できます(本文と図で番号がずれています。以下の番号はすべて本文に沿います)。

(1)メーカーが費用と効果に関するデータを用いて増分費用効果比(ICER)を算出する

↓

(2)専門家で構成される再分析チームでメーカーの算出したICERを検証する

↓

(3)ICERと支払い意思額と比較し、費用対効果の良し悪しを見る

↓

(4)倫理的・社会的影響の観点で検証し、最終的に「費用対効果」を評価する

費用対効果評価は、(1)企業によるデータ提出(2)再分析(3)総合的評価—という流れで行われる

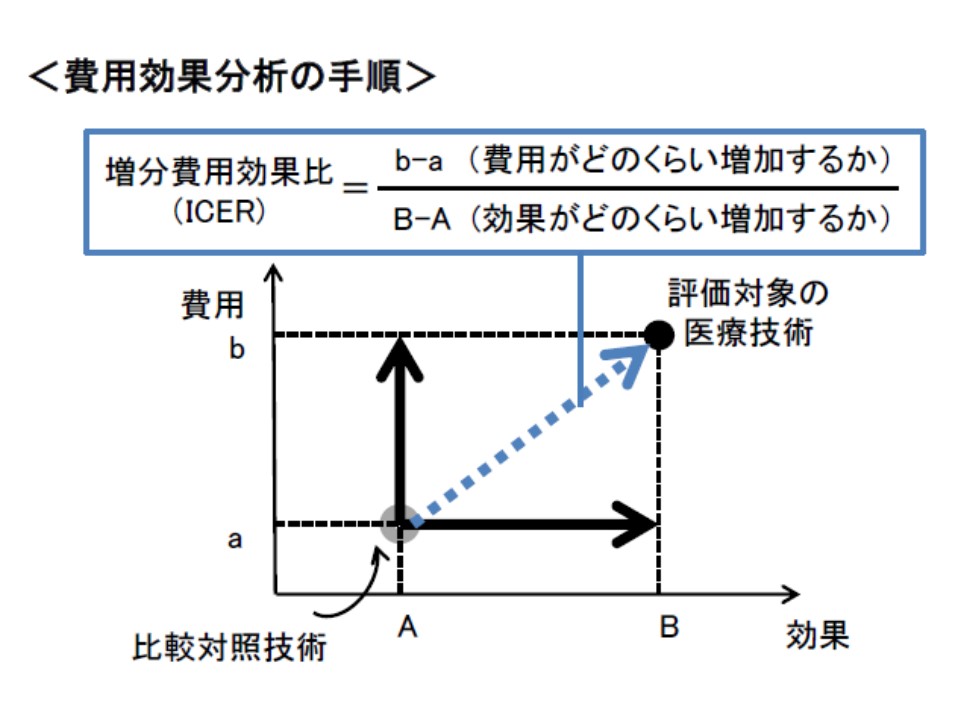

(3)のICER(増分費用効果比)とは、「新規技術βの費用(b)と既存技術αの費用(a)との差(つまりb-a)」を「新規技術βの効果(B)と既存技術αの効果(A)との差(つまりB-A)」で除し(この計算で得られた値を増分費用効果比:ICERと呼ぶ)たものです。このICERの高低で「この技術は費用対効果が優れている」「この技術は費用対効果が良くない」と第一次判断ができることになります。

ICERの考え方。「費用の増加分」を「効果の増加分」で除し、その値(増分費用効果比、ICER)が高いか低いかで費用対効果を評価する

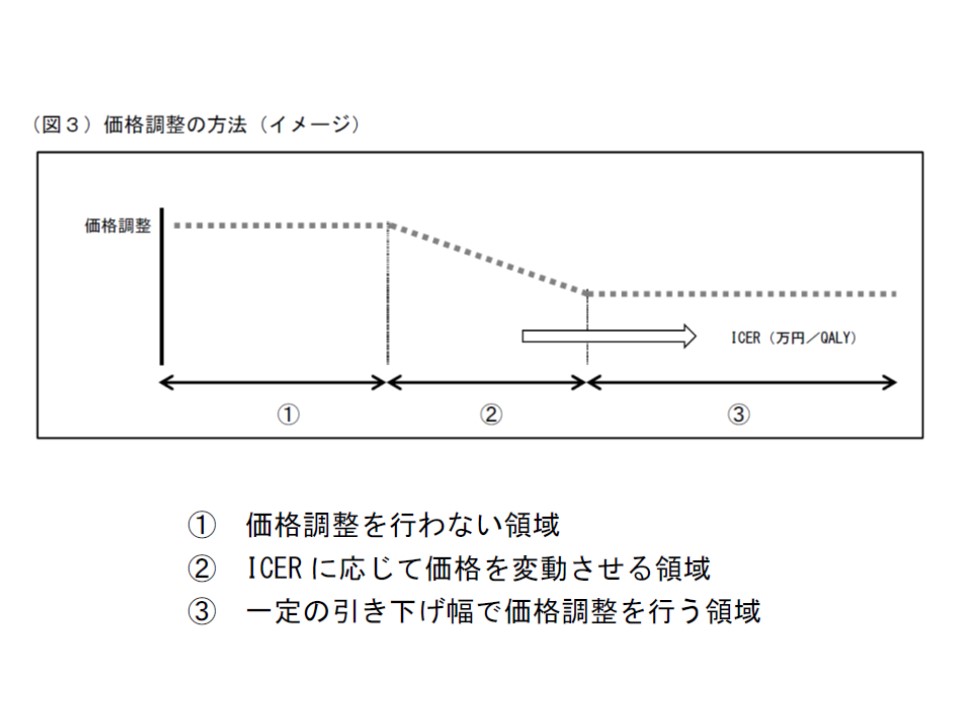

この点について合同部会では、(i)価格調整を行わない(ii)ICERに応じて価格を変動させる(iii)一定の引き下げ幅で価格調整を行う—という3領域を設けて第一次判断を行う方針が示されました。(i)の領域にICERが入れば「費用対効果に優れている」と判断され、(ii)(iii)の領域にICERが該当すれば「費用対効果が優れていないので、価格を引き下げる」と判断されることになります(大幅な価格引き下げは医薬品・医療機器の供給が阻害される可能性もあり、(iii)で下限を設定)。

第1次評価はICER(増分費用効果比)の高低で行われるが、費用対効果が優れており「価格調整を行わない」領域、費用対効果が芳しくないので「価格調整を行う」領域を設定する方針が示されている

倫理的・社会的要素を勘案し、費用対効果を連続的に評価

しかし、費用と効果に現れない医薬品・医療機器の価値もあります。専門部会では、これを「倫理的・社会的要素」として、別途、総合的に勘案する方針を固めています(4)。つまり、(3)のICERと(4)の倫理的・社会的要素を総合的に評価し、最終的に「費用対効果が良い、悪い」と判断を行うのです。

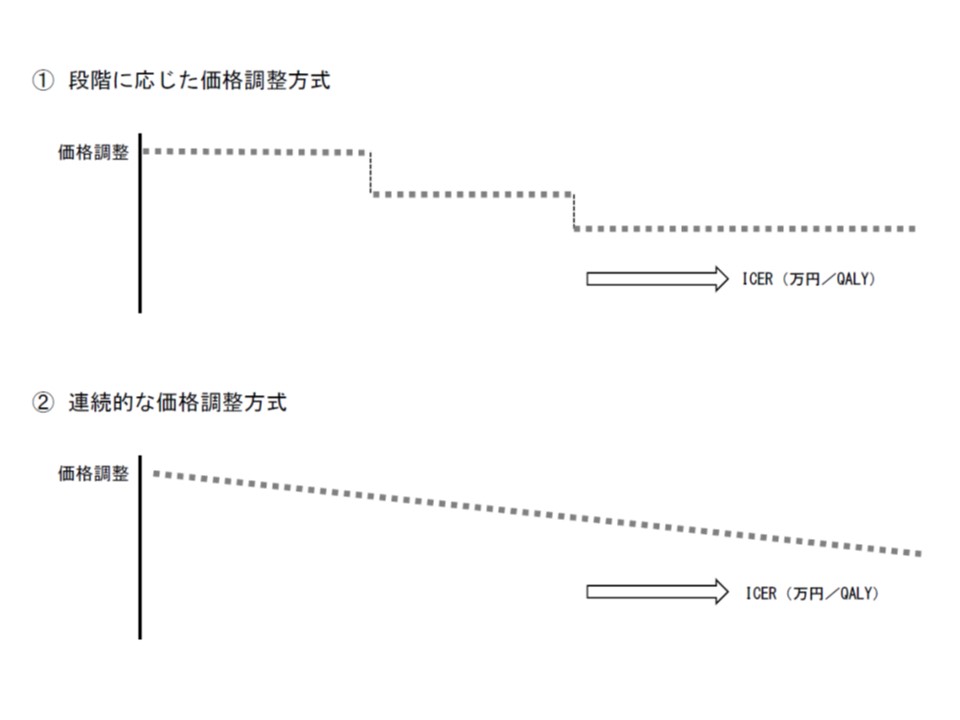

この判断基準について、これまでに「とてもよい」から「とても悪い」の5段階で評価することとされていました(関連記事はこちら)。しかし5段階評価では、境界付近で価格調整の程度が大きく異なってしまいます。例えば▼「よい」と判断された技術は価格を据え置く▼「普通」と判断された技術は価格を10%減額する—などといった基準が設定された場合を考えれば、その境界で「大きな価格変動」(据え置かれるか、10%減額されてしまうか)が生じてしまいます。

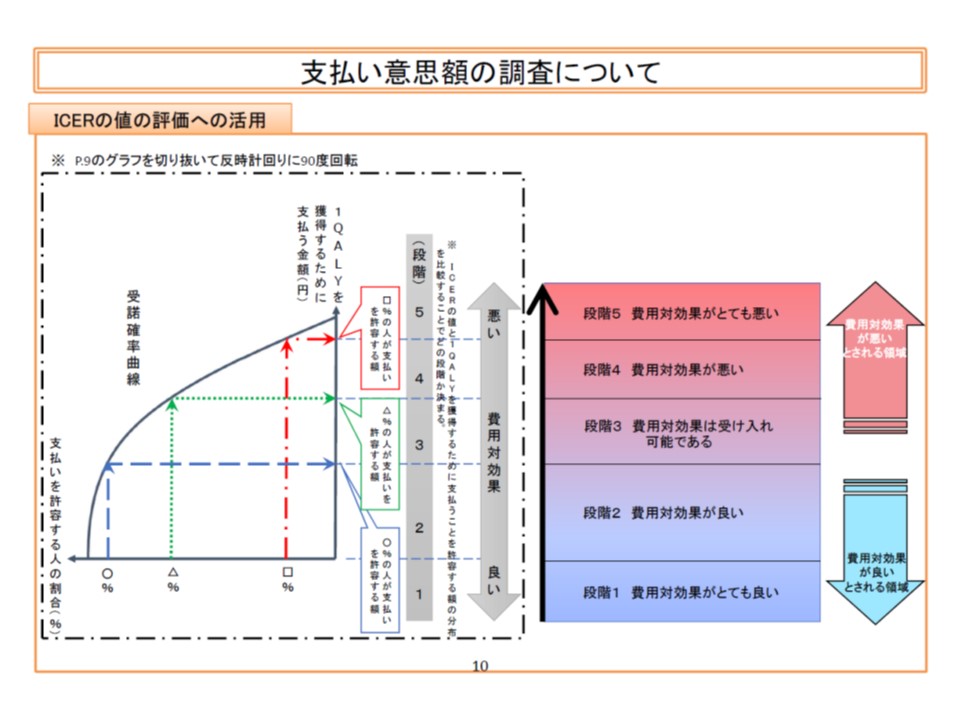

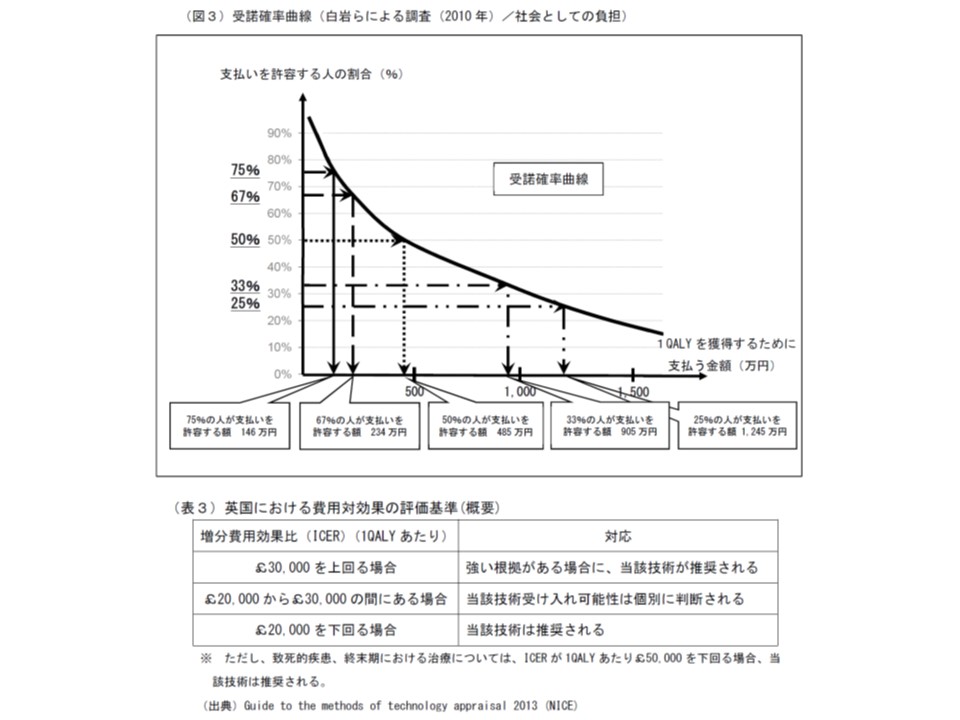

ICERの値を支払い意思額調査に基づく受託確率曲線に照らし、費用対効果の良し悪しを判断する

そこで厚生労働省保険局医療課の古元古元重和企画官は、▼ICER▼倫理的・社会的要素—をもとに「連続的な評価を行う」考えを示しています。また、前述のICERの3領域もふくめて、基準は「2010年に行われた調査研究に基づく受諾確率曲線」「イギリスの評価基準」を勘案して設定されることも固まりました。

費用対効果評価(総合的評価)の結果は、「とても良い」から「とても悪い」の5段階で評価する形で議論が進んでいただが、境界で価格変動幅が大きくなってしまうため、「連続的評価」とすることが固まった

ICERの評価、総合的評価の判断基準は、過去調査とイギリスの基準を勘案して設定する

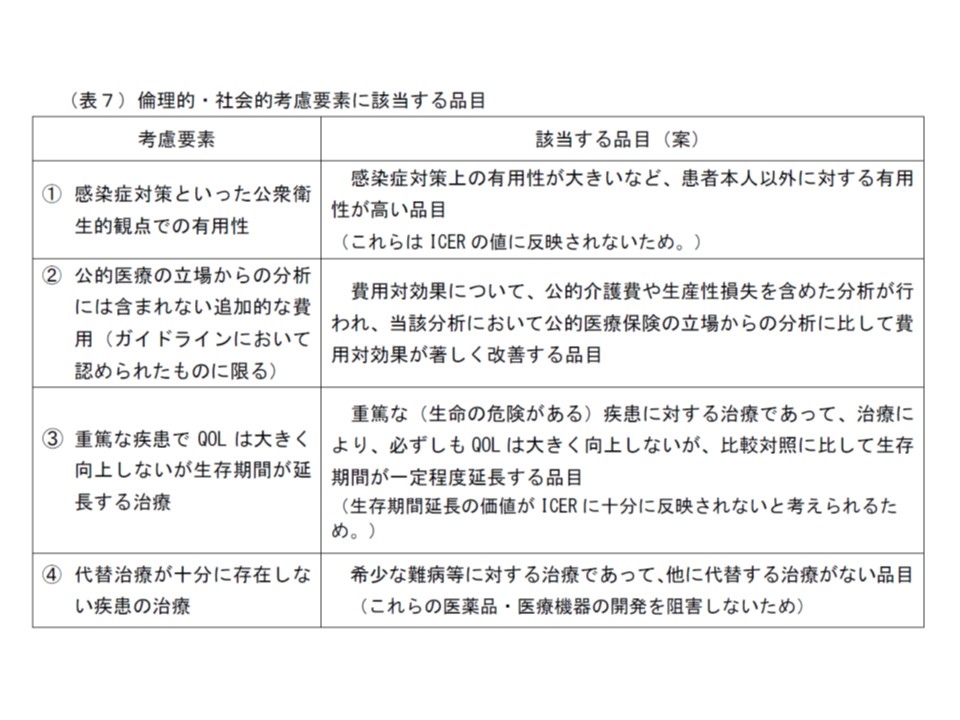

倫理的・社会的要素について、これまでは▼感染症対策などの公衆衛生的観点での有用性▼公的介護費用・生産性損失など▼長期にわたり重篤な状態が続く疾患での延命治療▼代替治療が十分に存在しない疾患の治療▼イノベーション▼小児疾患治療—の6項目とされていましたが、委員からの「イノベーションは当初の薬価・材料価格設定で補正加算として評価されている」「小児疾患の治療薬などは、そもそも費用対効果評価の対象品目から除外される」といった指摘を受け、古元企画官は試行導入においては▼イノベーション▼小児疾患治療—を除く4項目を「倫理的・社会的要素」とする考えも明らかにしています(関連記事はこちら)。

総合的評価で勘案される「倫理的・社会的要素」については、イノベーション・小児疾患治療を除外し、4項目となる

例えば、(2)で「費用対効果評価が優れておらず、ICERが(ii)(iii)の領域に該当するために価格調整を行う」と第1次判断がなされたとしても、倫理的・社会的要素を勘案(係数化して評価される)した結果、総合的に見て費用対効果は優れていると判断でき、価格調整は行わない」と最終判断されるケースも出てくると考えられます。

費用対効果が極めて優れた医薬品、薬価は引き上げるべきか

なお、「費用対効果が極めて優れている」と判断された医薬品はどう考えるべきでしょう。例えば「費用が減少し、効果が上昇する」場合には、上記ICERの計算はできませんが「費用対効果は極めて優れている」と判断すべきです。この点、薬価制度抜本改革の基本方針では「薬価を引き上げる」ことも含めて検討するよう指示されています。

この点、支払側の幸野庄司委員(健康保険組合連合会理事)は「費用対効果が優れていれば、現在の価格が妥当ということを意味するにすぎず、薬価の引き上げは行うべきではない」旨を強調しています。しかし、「優れた医薬品は薬価を高く設定する」ことが画期的医薬品の開発、ひいては我が国の医療水準の向上につながることなどを考えれば、基本方針で謳われた「薬価の引き上げ」も積極的に検討していくべきではないでしょうか。

評価結果の反映、加算にとどめるべきか、価格全体に及ぼすべきか

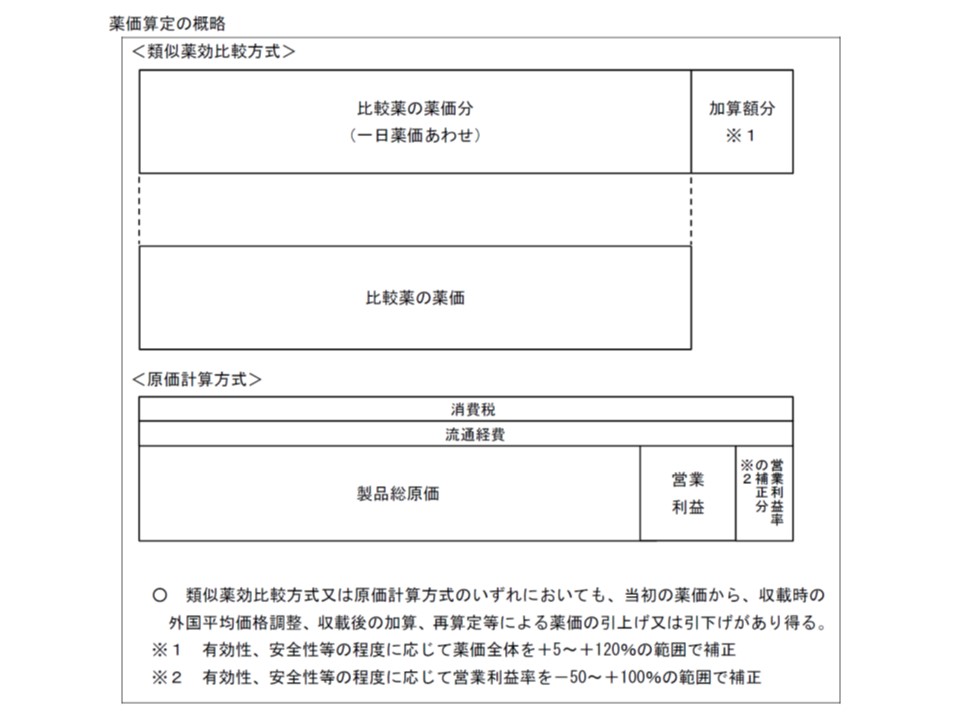

このように費用対効果を評価して、それを薬価・材料価格に反映させます(価格調整を行う)が、評価の反映を「加算部分にとどめる」のか「薬価・材料価格全体に及ぼす」のかが新たな重要論点として浮上しました。

医薬品の類似薬効比較方式であれば、▼最類似薬と同価格をまず設定する▼画期性や有用性があれば補正加算(最大120%)を設定する—ことになります。「全体に評価結果を反映させる」こととなれば、最類似薬よりも低い薬価が設定される可能性もありますが、「加算にとどめる」のであれば、最類似薬と同価格は少なくとも維持されることになります。

医薬品の薬価は、類似薬効算定方式(上段)では「再類似薬と同水準に設定される部分」と「加算部分」に分解することができる

この点について支払側の幸野庄司委員(健康保険組合連合会理事)は「数次の改定を経れば、薬価の分解はできず、加算部分だけを抜き出すことはできないのではないか」と指摘し、「全体に反映させるべき」との見解を明らかにしています。

しかし薬価の加算は「%」で設定されており、改定を経たとしても加算部分を切り出すことは理論的には可能です。また費用対効果を評価した結果、「最類似薬よりも低い価格」に引き下げられるとすれば医薬品の安定供給にも影響が出てきそうです。今後、具体例などをもとにした議論が行われる見込みです。

![]()

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会

2018年度診療報酬改定に向け、臨床現場でのICTやAIの活用をどう考えるか―中医協総会(1)

2018年度改定に向け入院医療の議論も始まる、機能分化に資する入院医療の評価を検討―中医協総会(1)

2018年度改定に向けた議論早くも始まる、第1弾は在宅医療の総論―中医協総会