医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

2017.3.15.(水)

2018年度からの医療技術の費用対効果評価が本格導入されることになったが、増分費用効果比(ICER)について、「支払い意思額」を基本に「とても良い」から「とても悪い」までの5段階で評価していく―。

15日に開催された中央社会保険医療協議会の費用対効果評価専門部会では、こういった方針が了承されました。これまで専門部会では試行導入を前提に「費用対効果の良し悪しを判断する『基準値』は試行導入段階では定めない」こととしていましたが、本格導入となったことも受け、方針を転換した格好です。

3月15日に開催された、「第38回 中央社会保険医療協議会 費用対効果評価専門部会」

例えば感染症対策など公衆衛生に与える影響などが対象に「総合的評価」を実施

保険財政が厳しくなる中では、現在のように「有用性・安全性の確認されたすべての医療技術を保険導入する」ことは難しくなってくる―。こうした問題意識のもとに、中医協では「医療技術の費用対効果評価」導入に向けた検討を進めています。

すでに「オプジーボやハーボニーなど12の医薬品・医療機器を対象に、費用対効果評価を進め、その結果に基づいて2018年度改定の際に再算定を行う」という試行導入方針が固められ、作業が進められています。しかし、昨年(2016年)末の「薬価制度の抜本改革に向けた基本方針」(以下、抜本改革基本方針)がまとまり、その中で「2018年度改定で費用対効果評価を本格導入する」旨が指示されました。厚生労働省は導入・検討スケジュールを見直し、「新規収載品」も評価対象に加える方向で検討が進めています。

ここで、費用対効果評価の流れを振り返っておくと、次のように評価が行われます。

(1)医薬品・医療機器メーカーなどが費用と効果(質調整生存年:QALYを基本とする)に関するデータと分析結果を提出し、公的な専門体制の下でそのデータを再分析する(関連記事はこちらとこちらとこちら)

↓

(2)中医協の費用対効果評価専門組織で「総合的評価」(アプレイザル)を実施する(関連記事はこちら)

↓

(3)薬価算定組織・保健医療材料専門組織で費用対効果評価結果に基づく再算定を行う

↓

(4)薬価改定・材料価格改定などの際に、費用対効果評価再算定をも加味した価格設定を行う

15日の専門部会では(3)の「総合的評価」(アプレイザル)の在り方が議題となりました。

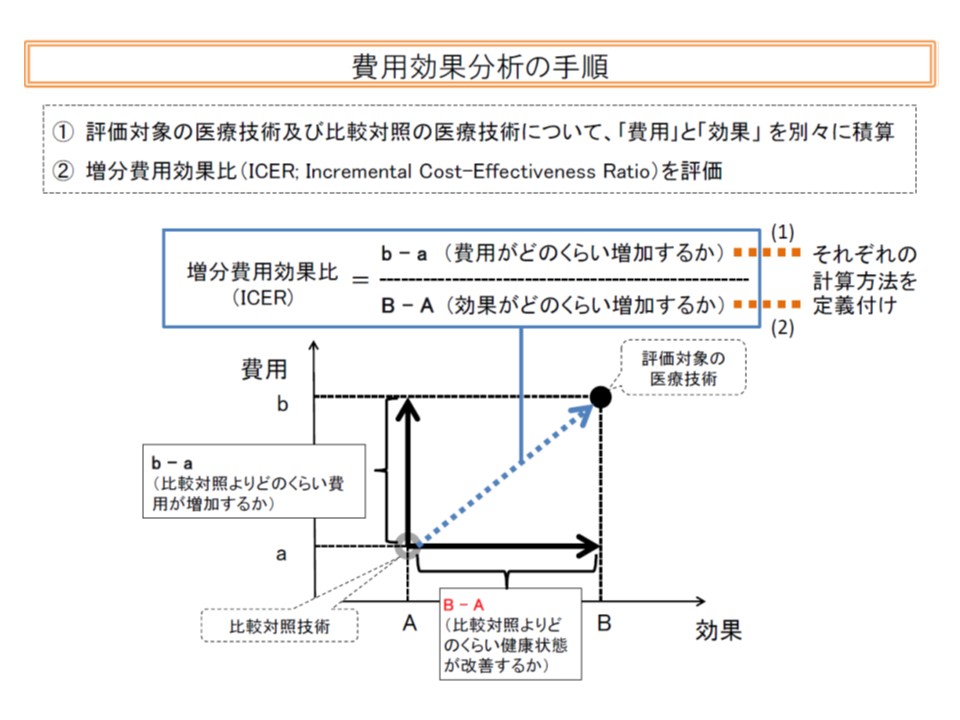

費用対効果評価のベースとなる考え方は、新規技術について「既存技術と比べてどれだけ効果(QALY:質調整生存年がどれだけ上昇するかなど)が優れ、その効果に見合った費用となっているのか」というものです。より詳しく説明すると、「新規技術βの費用(b)と既存技術αの費用(a)との差(つまりb-a)」を「新規技術βの効果(B)と既存技術αの効果(A)との差(つまりB-A)」で除し(この計算で得られた値を増分費用効果比:ICERと呼ぶ)、このICERの高低で「この技術は費用対効果が優れている」「この技術は費用対効果が良くない」などと判断することになるのです。

費用対効果の分析にあたっては、費用の増加分と効果の増加分の比(増分費用効果比:ICER)を指標とすることが一般的である

総合的評価では、この費用・効果の分析が妥当な手法で行われたか(分析結果の妥当性を科学的な観点から検証する視点)、効果・費用に表れないメリット・デメリットはないのか(倫理的・社会的影響などに関する視点)という2つの視点に基づいた評価となります。

前者の「分析結果の妥当性を科学的な観点から検証する視点」については、これまでに▼メーカー・再分析グループが標準的な方法に基づいて分析しているか▼選択した分析手法に一定の合理性があるか▼用いたデータが適切か―という3つの項目を踏まえる方向が固まっていました。今般、さらに「分析結果の妥当性などに関する評価が適切か」という項目を新たに加えるとともに、標準的な手法には「中医協における費用対効果評価の分析ガイドライン」が該当することが明確化されました。

また後者の「倫理的・社会的影響などに関する視点」は、「ICERの分析のみでは評価が難しい」要素がないかを調べるものですが、厚労省保険局医療課の眞鍋馨企画官は、▼例えば「公衆衛生上の課題」(感染症対策)などについて検討する▼今後、費用対効果評価事例を蓄積する中で、さらに検討する―との方針を示しました。

例えば新薬Xに優れた感染症治療効果がある場合、Xを用いることで感染症のまん延を防ぐことができますが、それによる将来的な医療費抑制効果はICERには反映されません。その点を、「倫理的・社会的影響などに関する視点」として中医協で評価するという考え方です。さらに眞鍋企画官は、「感染症対策に限らず、公衆衛生上の課題について見ていくことになる」との考えも示しています。

費用対効果を評価する基準値、本格導入に向けて設定する方向に

ところで前述のICER(増分費用効果比)の値について、何を基準として「この技術は費用対効果が良い」などと判断するのでしょうか。英国では、「ICERが2-3万ポンドよりも低ければ、費用対効果に優れていると判断する」との目安が設定されていると言います。もっとも、我が国では基礎資料もないことから、これまでの専門部会で「基準値・目安の設定は時期尚早である。試行導入段階では、基準値・目安は設定しない」方針が固められました。

しかし、抜本改革基本方針で「2018年度改定で費用対効果評価を本格導入する」ことが指示されたこともあり、上記の方針の前提が変更となりました(試行導入の前提が崩れた)。眞鍋企画官は、現在研究中の「支払い意思額」(これが基準値・目安になる)を基本に、ICERを次の5段階で評価する考えを説明。専門部会でも了承されています。ここでは「国民1人当たりGDP」なども参考にされます。

1:費用対効果がとても良い

2:費用対効果が良い

3:費用対効果は受け入れ可能である(支払い意思額などの観点から、受け入れ可能な範囲の中にある)

4:費用対効果が悪い

5:費用対効果がとても悪い

このうち1-3に該当すれば、当該技術の保険導入は妥当と判断されることになります。抜本改革基本方針では「価格の引き上げ」にも言及しており、例えば「1:とても良い」と判断されれば、メーカーの申請価格よりも高額な保険償還価格が設定される可能性もあります。

一方、「4:悪い」「5:とても悪い」と評価された場合、保険導入が認められないのでしょうか。これまでの中医協では「患者のアクセスを確保する必要があり、保険導入の可否に費用対効果評価結果は用いず、価格設定のみに反映させるべき」との考えがまとまっており、保険償還価格を低く抑えるという判断になりそうです。

「支払い意思額がどの程度に設定されるのか」「1-5の具体的基準はどう設定されるのか」に注目が集まります。なお、ICERの評価が「4:悪い」「5:とても悪い」であるにもかかわらず、倫理的・社会的影響がとても大きな技術をどう扱うのかなどは、現時点では固まっていません。

![]()

【関連記事】

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会

2018年度診療報酬改定に向け、臨床現場でのICTやAIの活用をどう考えるか―中医協総会(1)

2018年度改定に向け入院医療の議論も始まる、機能分化に資する入院医療の評価を検討―中医協総会(1)

2018年度改定に向けた議論早くも始まる、第1弾は在宅医療の総論―中医協総会