医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

2017.6.14.(水)

ある疾患Xの治療薬Aについて費用対効果を評価するに当たっては、▼メーカーが費用と効果に関するデータを用いて増分費用効果比(ICER)を算出する▼専門家で構成される再分析チームでメーカーの算出したICERを検証する▼ICERと支払い意思額と比較し、費用対効果の良し悪しを見る▼倫理的、社会的影響の観点で検証し、最終的に「費用対効果」を評価する—という流れとなる。

14日に開催された中央社会保険医療協議会の費用対効果評価専門部会では、厚生労働省保険局医療課の眞鍋馨企画官から、このようなイメージが詳説されました。専門部会では、今後、「どういった医療技術を費用対効果評価の対象とするか」「費用対効果評価の結果をどのように活用するか」というテーマを議論していくことも確認されています。

6月14日に開催された、「第40回 中央社会保険医療協議会 費用対効果評価専門部会」

目次

医薬品・医療機器メーカーが費用と効果に関するデータを準備

医療保険財政が厳しくなる中で、現在のように、あらゆる医療技術を保険収載していくことが難しくなる可能性もあります。そこで中医協では、英国などを参考に「医療技術の費用対効果を評価し、その結果をもとに保険収載の是非や保険償還価格(薬価など)を考える」手法を検討しています。すでに財政影響や革新性・有用性の大きな7品目の医薬品(C型肝炎治療薬のハーボニー配合錠や抗がん剤オプジーボなど)と6品目の医療機器(外傷性軟骨欠損症治療に用いるジャックなど)を対象に費用対効果を評価し、2018年度の薬価・材料改革改定に合わせて再算定を行うことになっており(関連記事はこちらとこちらとこちらとこちら)、さらに昨年(2016年)末に定められた「薬価制度抜本改革の基本方針」では2018年度から費用対効果評価を本格導入する方針が明示されています。

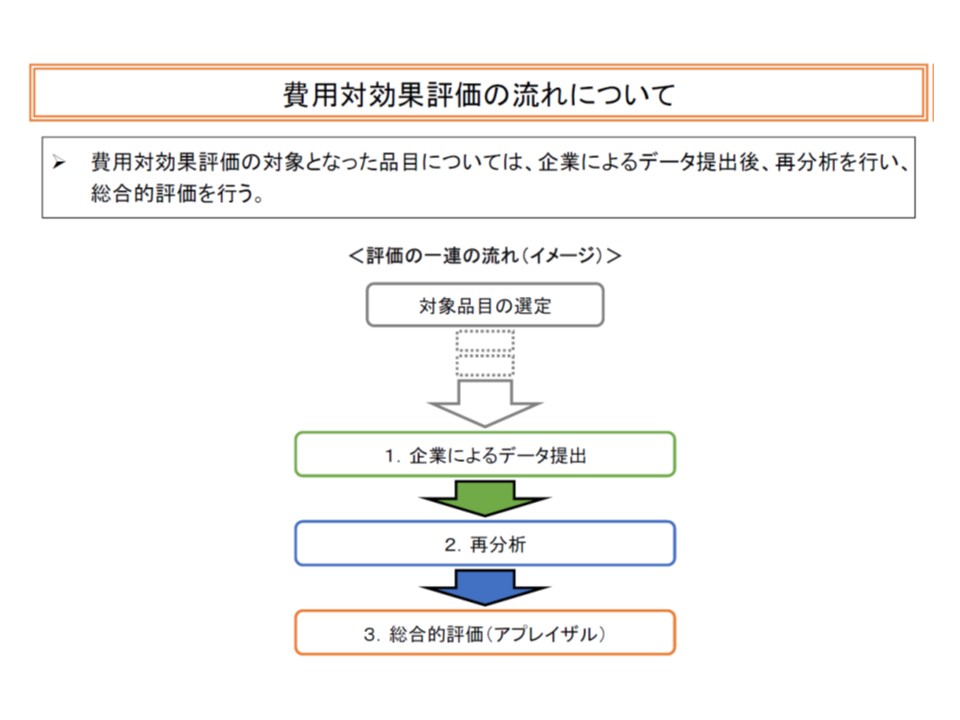

しかし中医協委員から「今一つ分かりにくい」との指摘を受け、眞鍋企画官は14日の専門部会で、仮想事例【小児特有の疾患Xに対する治療薬A】に基づいて費用対効果評価の流れを詳細に説明しました。大きく(1)企業によるデータ提出(分析)(2)再分析(3)総合的評価(アプレイザル)―の3つのプロセスになります。

費用対効果評価は、(1)企業によるデータ提出(2)再分析(3)総合的評価—という流れで行われる

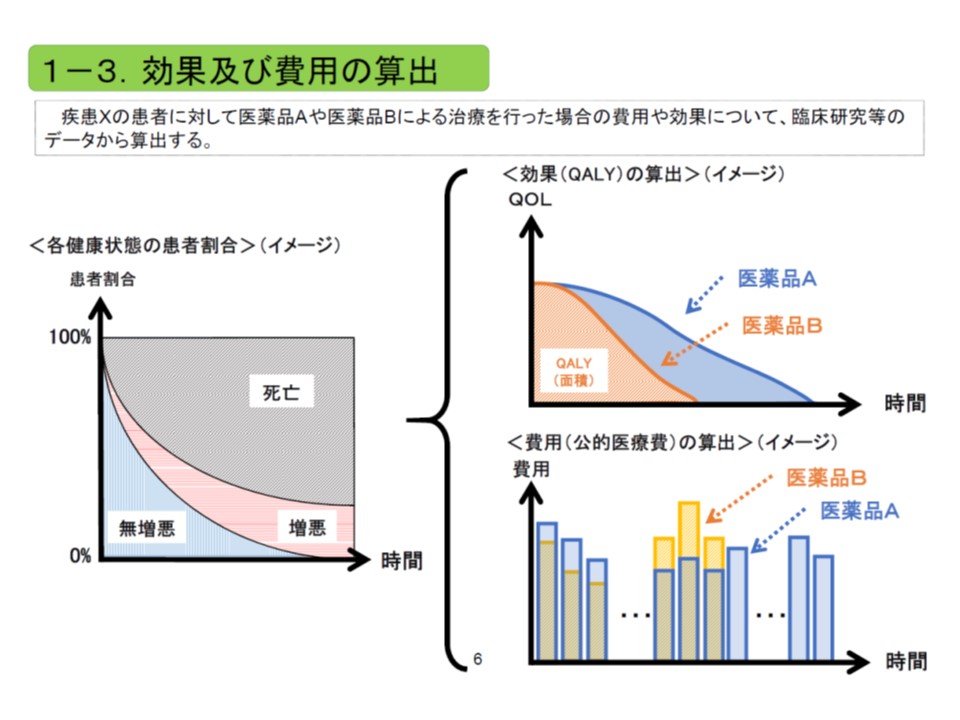

まず(1)の製薬企業によるデータ提出では、治療薬Aと比較対象薬Bのそれぞれで、▼治療費かかる医療費はどの程度になるのか(文献をもとに(無増悪)生存期間などを設定する)【費用】▼QALY(QOLと生存年数とを考慮した効果、完全に健康な1年間=1QALYとなる)【効果】―を計算します。

費用と効果のイメージ

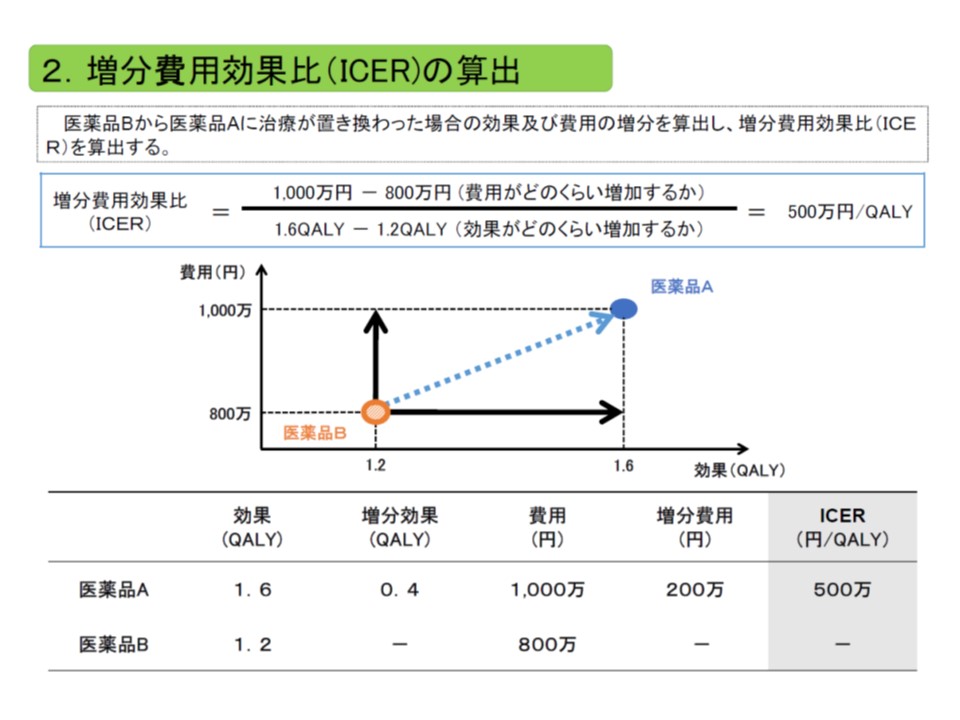

ICERは、「費用の増加分」を「効果の増加分」で除して計算する。費用には主に公的医療費が含まれ、効果のある医療技術で生存年が伸びれば、その分、医療費が増加し、費用が増加することになる点も考慮される

次いで、そのデータを基に下図の計算式で増分費用効果比(ICER)を算出します。例えば治療薬Aでは、生存期間が長くなる(効果)ため治療期間も長くなり、その分、医療費(費用)もかさんでしまいます。「効果も上がるが、費用も上がる」こうした事例を統一的な指標の下で比較可能とするために【増分費用効果比】という概念が有用なのです。

今回の事例では、製薬企業側が「効果が0.4QALY増加する」「費用が200万円増加する」というデータを示し、ICERは500万円/QALYと計算されています。

専門家によるチームで企業とは別に費用と効果のデータを再分析

次に企業の提出したデータ・分析結果とは別に、費用対効果評価の専門家で構成される公的な組織(再分析チーム)で再分析を行います((2))。

再分析の流れは、(1)の企業によるデータ提出で見たものと同じですが、再分析チームの中で「比較対象はBではなくCのほうが適切である」「参照する文献が別のものが好ましい」などと判断されることもあります。

今回の事例では、再分析チームが「治療費かかる医療費はどの程度になるのか」について別の治療モデルの採用が好ましいとし、「効果が0.4QALY増加する」「費用が300万円増加する」というデータが整い、ICERは750万円/QALYと計算されました。

企業側の分析結果よりも「250万円/QALY」上昇していますが、ICERの値が低いほど「費用対効果が良い」と判断されるため、再分析チームでは企業側が考えたよりも「治療薬Aの費用対効果は良くない」と判断したことになります。

費用と効果のデータを基に、国民の「支払ってもよい」という意思に合致するかを分析

こうしたデータを基に、(3)の【総合的評価(アプレイザル)】のプロセスに入ります。

総合的評価では、最初に「分析手法が科学的に妥当か」などを判断した上で、ICERの値について「支払い意思額」との比較を行います。

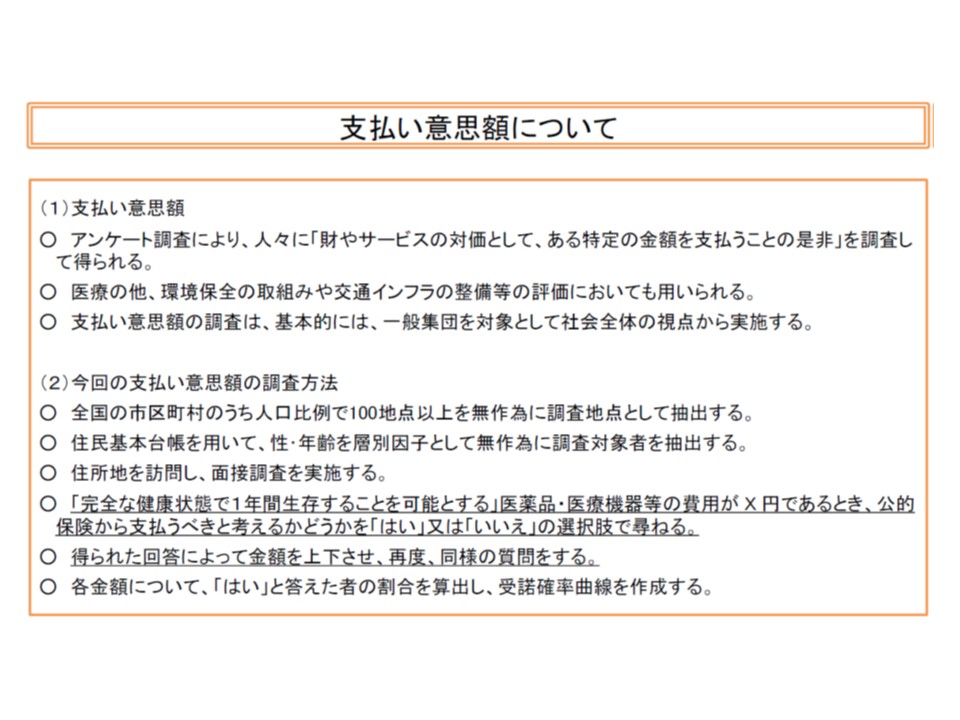

支払い意思額とは、いわば「健康状態を手に入れるために、●円であれば医薬品・医療機器に支払ってもよい」と国民が考える金額のことです。しかし、この金額は所得や思想などによって大きくことなり、一律に「●円」と決定することは困難です。そこで眞鍋企画官は、「完全な健康状態で1年間生存することを可能とする医薬品・医療機器の費用がX円であるとき、公的保険から支払うべきと考えるか」を面接形式で尋ねる調査を行う考えを明確にしました。松本純一委員(日本医師会常任理事)ら複数の委員から「X円が高くなる(つまり、高額な新規技術の保険収載を積極的に認めていく)ことになれば、保険料の高騰にもつながる点をきちんと説明し、理解してもらう必要がある」と指摘しました。

日本国民が、健康を手に入れるためにどれだけの費用を支払ってよいか(公的保険からの支出を認めるか)を把握するために面接調査を行う

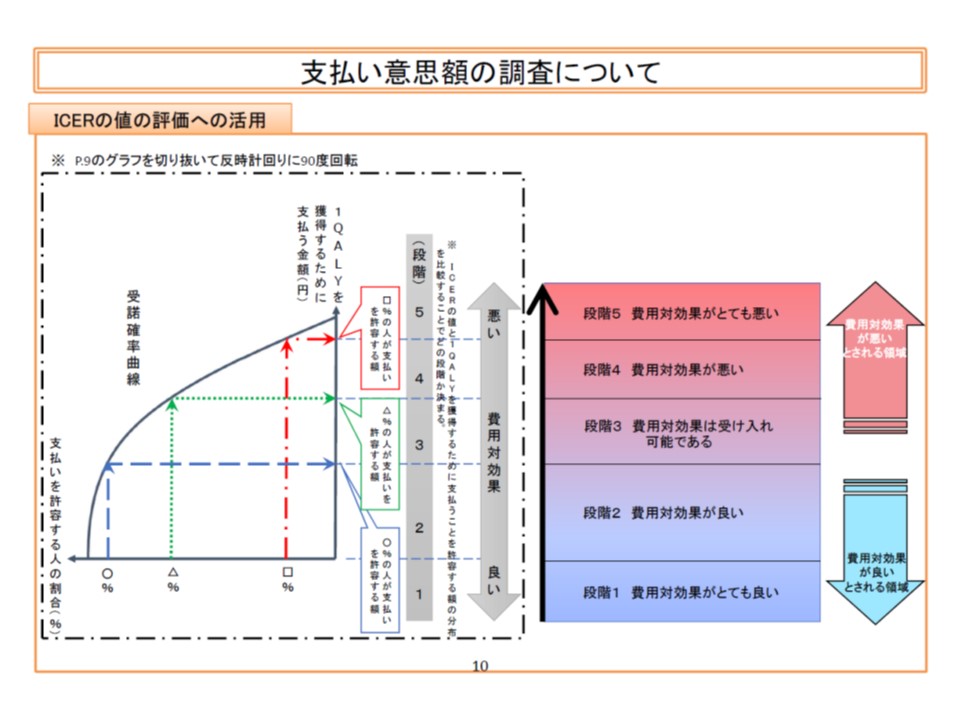

この調査からは、「X1円(例えば1000万円)であれば10%の人が『支払うべき』とし、X2円(例えば700万円)であれば50%の人が『支払うべき』とし、X3円(例えば300万円)であれば90%の人が『支払うべき』」といった結果が得られ、下図のようなグラフ(受託確率曲線)が描けます。この受託確率曲線に則って、▼ICERが「○%の人が支払いを許容する額」以下であれば『費用対効果が良い』▼ICERが「□%の人が支払いを許容する額」を超えれば『費用対効果がとても悪い』―などと判断することになります。

眞鍋企画官は、5月31日の前回会合で示した図表を回転させ、支払い意思額とICERとの関係を非常に明快に示すグラフを示しています。

ICERの値を支払い意思額調査に基づく受託確率曲線に照らし、費用対効果の良し悪しを判断する

仮想事例では、費用の分析について再分析チームによる「費用が300万円増加する」というデータが妥当と判断されました。

小児疾患治療にどうしても必要な治療薬であるか、などの点も勘案して最終評価

総合的評価では、科学的検証の後に「倫理的、社会的影響などに関する観点からの検証」が行われます。これは5月31日の前回会合で、▼公衆衛生的観点での有用性(感染症対策など)▼公的医療に含まれない追加的費用(介護費用や生産性損失など)▼長期に重症の状態が続く疾患での延命治療▼代替治療が十分に存在しない疾患の治療▼イノベーション(初期の高コストの勘案)▼小児疾患治療—といった要素が固まり、今後の研究で順次追加していくことになっています。

仮想事例では、上記の科学的検証において「ICERが750万円/QALYとなっており、費用対効果が悪い」と判断されます(あくまで仮想事例での設定、前述のように支払い意思額の調査を行った上で勘案することになる)が、「医薬品Aは予後が悪い小児特有疾患Xを対象とした治療薬である」という点を勘案し、「費用対効果評価は受け入れ可能である」と最終評価することとなりました。

仮想事例における総合的評価(アプレイザル)の結果、ICERから「費用対効果が悪い」と判断されるが、小児疾患治療薬であるという倫理的・社会的観点での検証の結果、「費用対効果評価は受け入れ可能」と高い最終評価を受けている

ところで、例えば今回の仮想事例でいう「小児疾患への治療薬」などは費用対効果評価の対象から除外しておくべきとの指摘もあります。安部好弘委員(日本薬剤師会常務理事)は、5月31日の前回会合に続き、14日の専門部会でもこの点を強調。眞鍋企画官は、今後「どういった医療技術を費用対効果評価の対象とするか」「費用対効果評価の結果をどのように活用するか」というテーマを議論していく中で、この問題も検討してほしいと求めています。

また、倫理的、社会的観点からの検証は、どうしても定性的な評価になってしまいますが、松本委員は「○○に該当すれば1ポイントといった仕組みを構築し、透明性を確保する必要がある」と指摘しています。難しいテーマですが、この点も今後、議論される可能性があります。

![]()

【関連記事】

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会

2018年度診療報酬改定に向け、臨床現場でのICTやAIの活用をどう考えるか―中医協総会(1)

2018年度改定に向け入院医療の議論も始まる、機能分化に資する入院医療の評価を検討―中医協総会(1)

2018年度改定に向けた議論早くも始まる、第1弾は在宅医療の総論―中医協総会