費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

2018.8.22.(水)

医療技術の費用対効果評価を行うに当たり、「正しい複数のデータ」が存在する場合には幅を持たせた評価を行うことを認める。ただし、「幅を持たせた評価」をどう価格(薬価や材料価格など)に反映させるかは今後、別途議論していく—。

8月22日に開催された中央社会保険医療協議会の費用対効果評価専門部会では、こういった議論が行われました。

8月22日に開催された、「第50回 中央社会保険医療協議会 費用対効果評価専門部会」

目次

2018年度中に、費用対効果評価の制度化(本格導入)に向けた議論取りまとめの予定

「医療保険財政が今後、さらに厳しくなる中で、『有効性・安全性が確認された医薬品・医療技術をすべて保険収載する』という現在の仕組みを維持することは難しくなってくると予想される。今後は、『費用対効果も勘案した保険収載の仕組み』を検討する必要があるのではないか」―。2012年度診療報酬改定に関する中医協総会論議の中で、当時の森田朗会長(津田塾大学総合政策学部教授)のこういった発言を端緒に、中医協では「費用対効果評価」に関する議論が積極的に行われています。これまでに、(1)既収載品13品目等を対象に費用対効果評価を試行導入し、2018年度の薬価・材料価格改定時に再算定を行う(暫定的に実施済)(2)2018年度中に制度化(本格導入)に向けた検討結果を取りまとめる—ことが決まっています(関連記事はこちらとこちらとこちら)。

費用対効果評価の仕組みはかなり複雑ですが、そのポイントを絞って言えば、ある医療技術(A)の費用対効果を、類似の医療技術(B)と比較し、▼費用対効果が優れていればAの価格を維持または引き上げる▼費用対効果が悪ければAの価格を引き下げる―というものです。

8月22日の専門部会では、費用対効果をいかに評価する(類似技術に比べて優れていると判断するのか、劣っていると判断するのか)手法に関し、次の3点を検討しました。

(1)正しいデータが複数ある場合の考え方

(2)複数の適応疾患がある技術について、費用対効果をどう評価するのか

(3)評価結果をどう取りまとめ、公表するのか

費用や効果の指標や、調査集団の設定によって、費用対効果のデータは変わりうる

(1)は、ある医療技術について、正しい設計方法によって複数のデータが存在する場合、例えば「アメリカ人を対象にしたデータと、日本人を対象にしたデータが存在し、両者に若干の違いがある」「効果の指標としてQALYを用いた場合と、単純生存年数を用いた場合とで(いずれも効果指標とすることが認められている)、両者から導かれた結論に若干の違いがある」場合などに、データをどう考えるかという問題です。

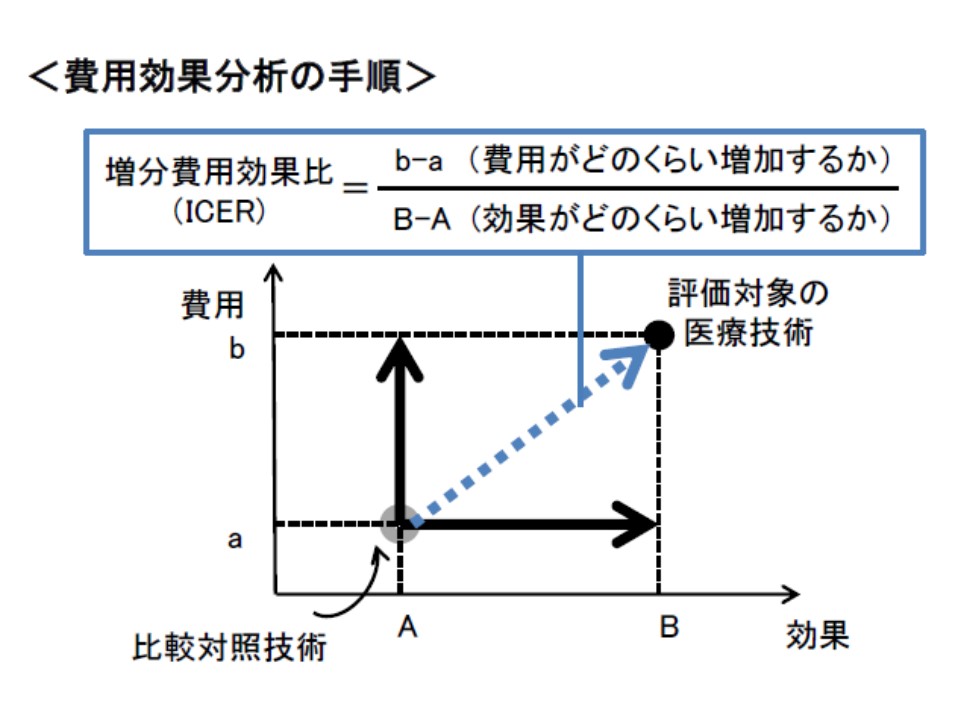

費用対効果評価を考えるに当たっては、これまでの議論でICER(増分費用効果)と言う概念を用いて「優れているのか、劣っているのか」を判断することが決まっています。ICERとは、「新規技術βの費用(b)と既存技術αの費用(a)との差(つまりb-a)」を「新規技術βの効果(B)と既存技術αの効果(A)との差(つまりB-A)」で除したもので、いわば「高い効果を得るためにどれだけ余分に必要な費用がかかるのか」と考えることができるでしょう。同じ効果を得るために大きな費用がかかる(ICERが高い)技術は、当然「費用対効果が劣っている」と判断され、逆に小さな費用で済む(ICERが低い)技術は「費用対効果が優れている」と判断されます。

ICERの考え方。「費用の増加分」を「効果の増加分」で除し、その値(増分費用効果比、ICER)が高いか低いかで費用対効果を評価する

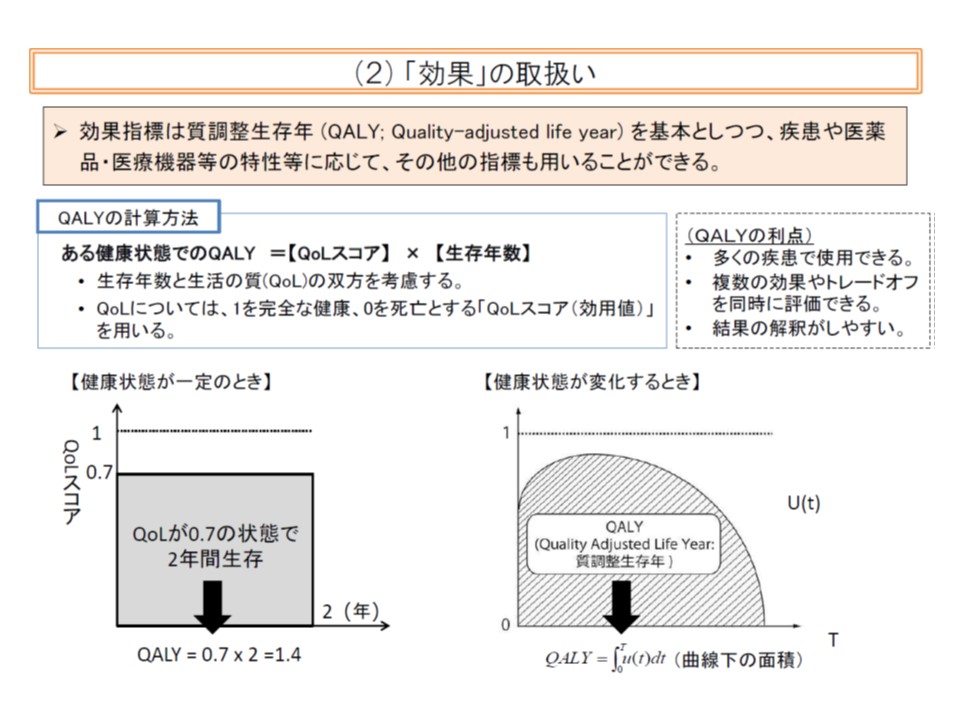

ICERの算出方法は費用対効果評価のガイドラインで定められていますが、上記例のように母集団が異なる場合や、費用・効果の判断指標を変えた場合などには、正しい制度設計を行っても、「複数の正しいデータ(ICER)」が導かれることでしょう。例えば上述のように、効果について「QALY」(健康状態を加味した生存期間の延伸)を指標とした場合と、「単純な生存期間延伸」を指標とした場合とでは、得られるデータは変わってきます。

効果については、英国で用いられているQALY(質調整生存年)などで測定することになる

この点について専門部会では、「幅を持った評価を許容してはどうか」との意見が多数出されました。医療の不確実性などに十分配慮した考えと言えます。

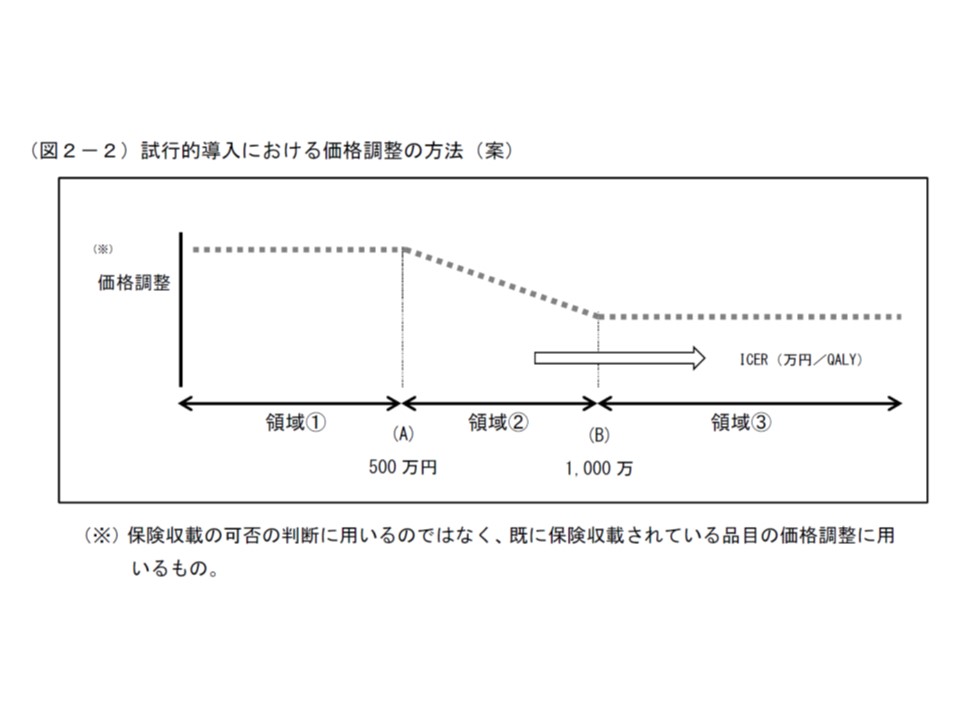

ところで、試行導入では「ICERの値が500万円以下の場合には『費用対効果が良い』と判断して価格引き下げは行わない。ICERが500万円超1000万円以下の場合には『費用対効果が悪い』と判断して価格を引き下げる。ICERが1000万円を超える場合には、『費用対効果が悪い』が、それ以上の価格引き下げは行わない」という基準値が設けられました。この点、ICERが、「400万円-600万円」と幅を持って算出された場合には、どう価格調整に反映させるのか?という疑問が出ます。400万円と判断されれば価格引き下げは行われず、逆に600万円と判断されれば価格引き下げの対象となるからです。

ICER500万円を目安として価格調整(引き下げ)を行うかいなかを判断する

この点、厚労省保険局医療課の古元重和企画官は「改めて価格調整に関する議論をしてもらう。関係者が皆、納得できる仕組みを導入することが重要である」と述べるにとどめています。もっとも、1物1価の制度下では「幅のある公定価格」は存在しえず、なんらかの仕組みの下で「価格は一義的に決定される」ことになると考えられるでしょう。

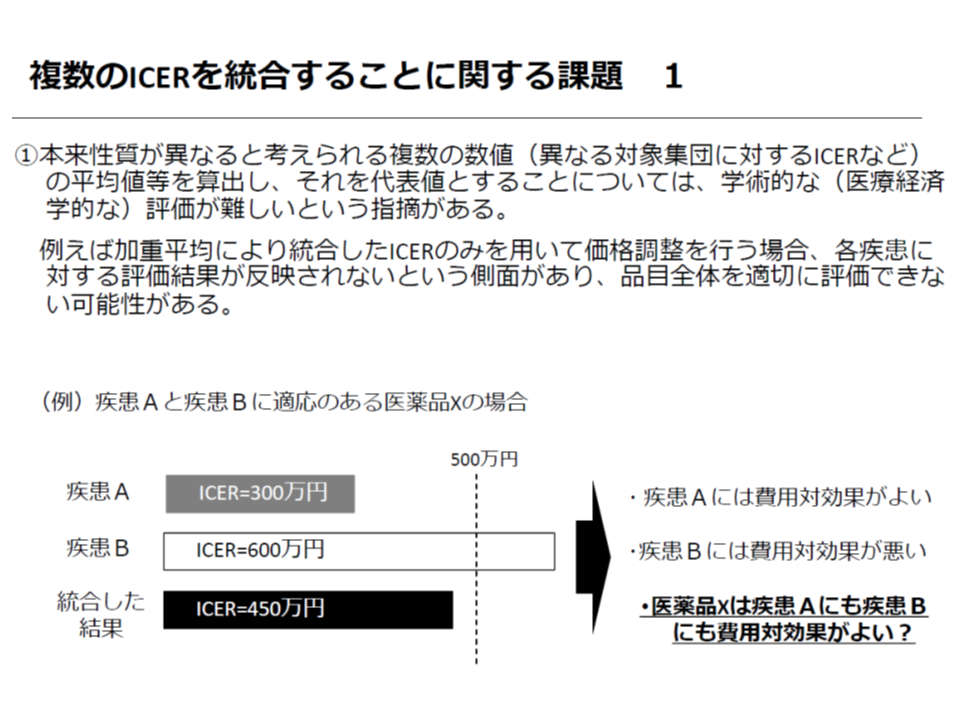

複数疾患に適応がある場合、疾患ごとにICERを算出し、その後に価格調整をしてはどうか

(2)は、複数疾患に適応がある技術についてICERをどう考えるか、という問題です。

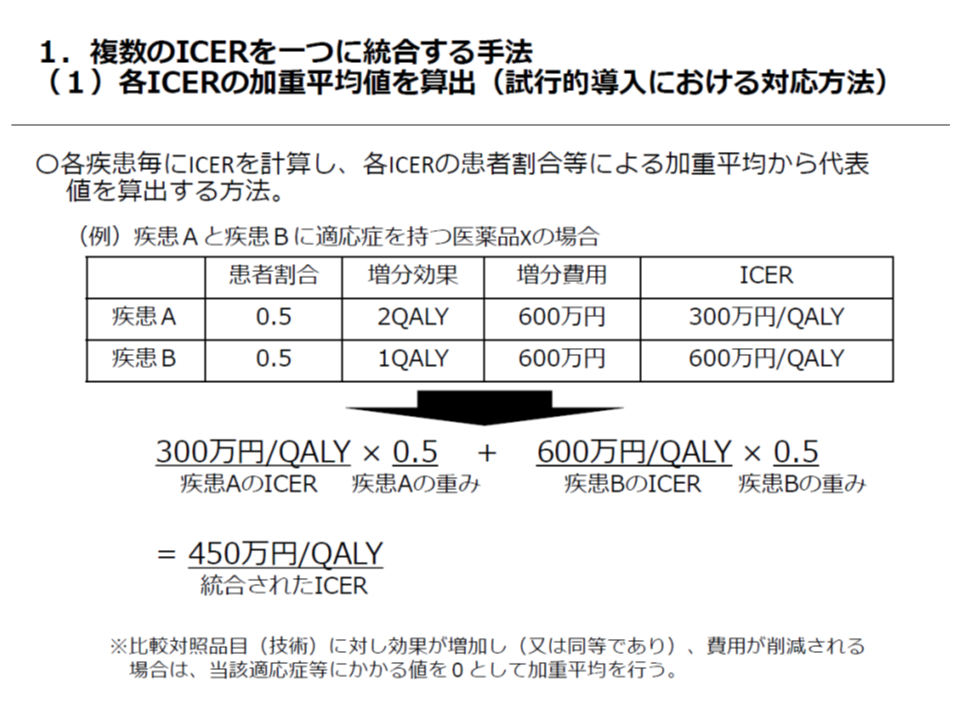

試行導入では、「各疾患の患者割合に応じてICERを加重平均し、当該医療技術のICERを1本化し、これをベースに価格調整を行う」とのルールが設けられました。しかし、このルールでは、例えば、「個別に見るとA疾患では『費用対効果が良い』、B疾患では『費用対効果が悪い』にもかかわらず、1本化によって一律に『費用対効果が良い(悪い)』と判断されてしまう」という問題が生じてしまいます。また後述するように「1本化したICERとは何か」の説明ができません。

複数の適応疾患がある場合、試行導入では「ICERを1本化する」ルールが設けられた

試行導入時のルール(ICERの1本化)には、学術的に見て課題が多いようだ

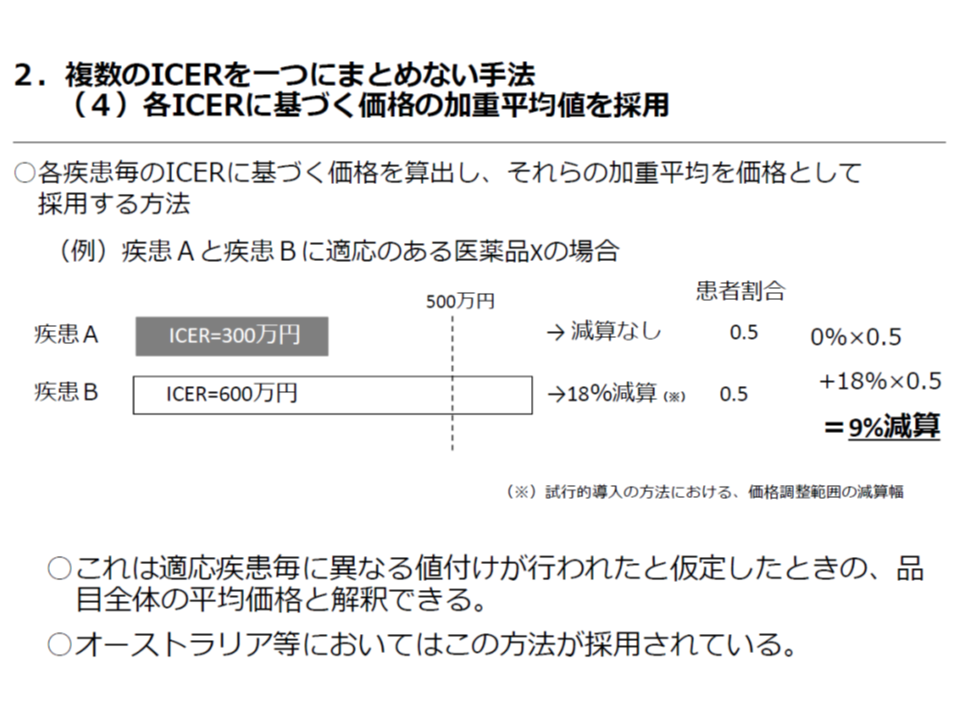

費用対効果評価に関する有識者会議では、こうした課題を解決するために、「疾患ごとにICERを算出し、それをベースに、いわば『疾患ごとの仮価格』(仮薬価、仮材料価格など)を算定する。その後、例えば、この『疾患ごとの仮価格』をもとに価格調整(例えば患者割合で加重平均するなど)を行ってはどうか」との提案を行いました。オーストラリアでもこのルールが導入されているといいます。

複数の適応疾患がある場合、有識者会議は「ICERを疾患ごとに算出して、いわば『疾患ごとの仮価格』を置き、これをベースに価格調整を行ってはどうか」と提案している

両者には、さまざまな違いがありますが、費用対効果評価研究の第一人者である福田敬参考人(国立保健医療科学院医療・福祉サービス研究部長)は、「後者の有識者会議案は、適応疾患ごとに異なる値付けが行われたと仮定したときの、品目全体の『平均価格』と解釈できる」と説明しています。前者の試行導入ルールでは、「ICERを1本化」していますが、「1本化したICERが何を意味しているのか」を明確に説明できないことと対照的です。

専門部会では、後者の有識者会議案に理解を示す意見も出されましたが、結論には至っていません。今後、どのような手法を用いるのか、さらに検討していくことになります。

なお、有識者会議からは、「仮価格を患者割合に応じて加重平均する」ことが提案されていますが、具体的な価格調整方法は別途議論され、有識者会議案は、あくまで「考え方の1つ」である点には留意が必要です(有識者会議の資料では「費用対効果の劣っている品目で、価格引き下げ幅が小さくなる」かのように見えるが、価格調整方法の設定如何で結果は変わってくる)。この点についても「関係者の合意、納得」が極めて重要となります。

「費用対効果評価」制度への信頼性確保のため、適切な情報公開が不可欠

さらに(3)では、費用対効果評価の結果だけでなく、▼分析方法▼総合的評価(アプレイザル)の内容―などを、個別メーカーにも配慮しながら、可能な限り公表していく方向が確認されました。国民・メーカーを含め、関係者が納得するためには「制度への信頼性」が不可欠で、そこには「透明性」が求められるためです。

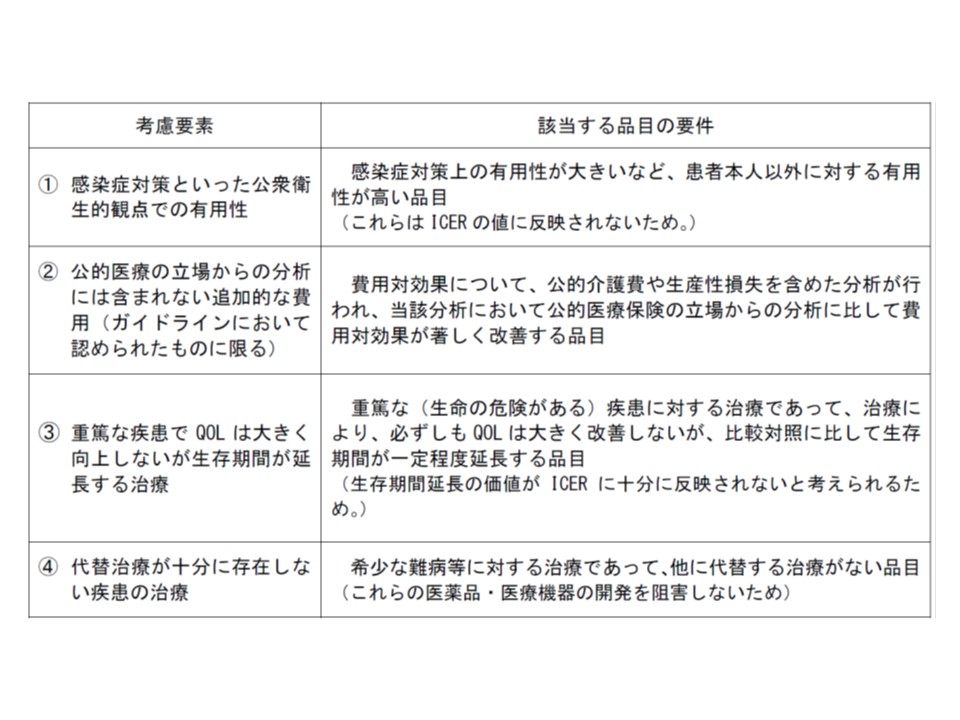

この点、支払側の幸野庄司委員(健康保険組合連合会理事)は、「総合的評価(アプレイザル)では、(1)感染症対策といった公衆衛生的観点での有用性(2)公的医療の立場からの分析には含まれない追加的な費用(公的介護費用・生産性損失)(3)長期にわたり重症の状態が続く疾患での延命治療(4)代替治療が十分に存在しない疾患の治療—の項目があるが、いずれの項目にどのような根拠で該当すると判断したのかも明示する必要がある」と具体的な注文を付けています。

倫理的・社会的影響については、4項目で勘案することとなっている(試行導入)

![]()

【関連記事】

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会