費用対効果評価の骨子案、費用対効果評価が高い(ICER200万円未満)品目も価格引き上げ―中医協・費用対効果評価合同部会

2019.1.23.(水)

1月23日に開催された中央社会保険医療協議会の「費用対効果評価専門部会」「薬価専門部会」「保険医療材料専門部会」の合同部会(以下、合同部会)で、費用対効果評価に関する骨子案が提示されました。

中医協委員の意見や、近く開催される関係業界からの意見などを踏まえ、今年度内(2018年3月まで)に最終決定が行われます。

1月23日に開催された、「第15回 中央社会保険医療協議会 費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会 合同部会」

目次

有用性加算等が設定され、市場規模が大きい、単価が高い製品を対象に

医薬品・医療機器をはじめとする医療技術の値決めにあたり、費用対効果評価結果を活用する仕組みが導入されます。「安全性」「有効性」というこれまでの評価軸に、新たな「費用対効果評価」という評価軸を加え、価格設定を行う仕組みです。これまでに(1)既収載品13品目等を対象に費用対効果評価を試行導入し、2018年度の薬価・材料価格改定時に再算定を行う(暫定的に実施済)(2)2018年度中に制度化(本格導入)に向けた検討結果を取りまとめる—ことが決まっています。

我が国における費用対効果評価は、「ある技術について、類似技術と費用・効果を比較し、優れていれば価格の引き上げ・維持を行い、劣っていれば価格を引き下げる」という仕組み(価格調整に用いる)で、英国等における「費用対効果が優れていなければ、当該技術は保障の範囲に含めない」という仕組み(保険等償還の可否判断に用いる)とは大きく異なります(現時点では、価格調整に費用対効果評価を活用するのは我が国のみ)。

その仕組みは非常に複雑ですが、次の各項目に沿って骨子案を眺めてみましょう。

(1)対象品目をどう選定するか

(2)どのような体制で、どのように費用・効果等を分析するか(分析プロセス)

(3)費用・効果のみで判断できない要素をどう評価するか(総合的評価)

(4)価格調整をどのように行うか

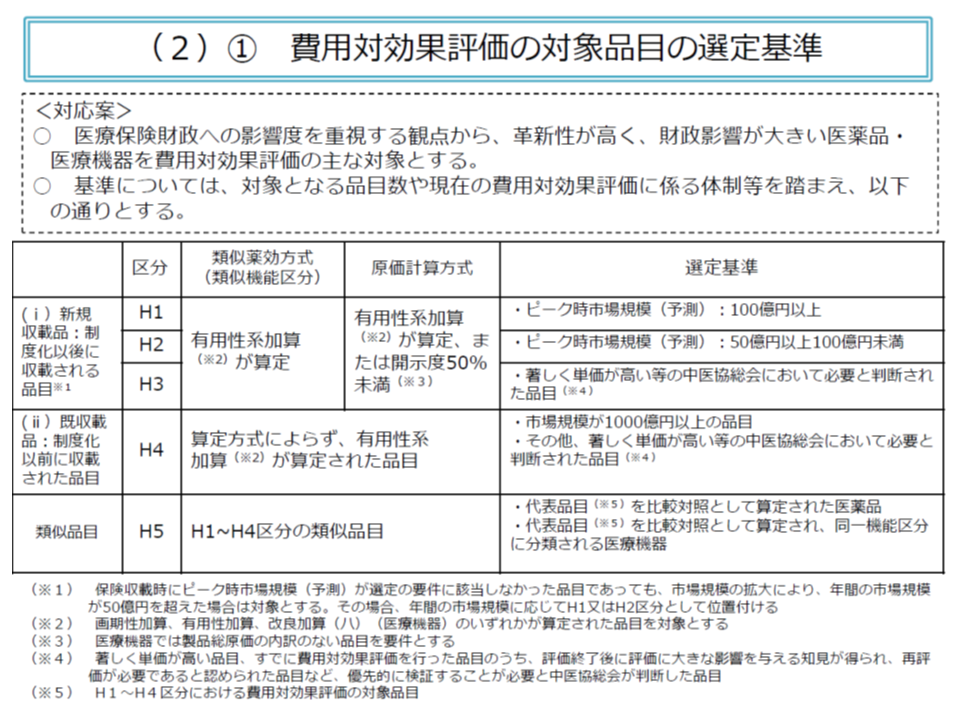

まず(1)では、「医療保険財政への影響が大きい医薬品・医療機器について費用対効果を勘案して価格調整を行う」という観点から「有用性加算等が設定された医薬品・医療機器のうち、市場規模が大きい(100億円以上を対象とし、50億円以上100億円未満を対象候補とする)、あるいは著しく単価が高い(数百万円以上)品目を対象する」という選定基準が設けられます。また原価計算方式で価格設定をした品目のうち、「製造原価等の開示度が50%未満の新薬」「製造原価等の開示をしていない医療機器」では、有用性加算等が設定されていなくても費用対効果評価の対象となりえます。

厚生労働省保険局医療課の古元重和企画官は、新薬・新規医療器のうち費用対効果評価の対象となる品目数について「年度によって差があるが、概ね1年度に10品目程度」と見通しています。今後、人材育成等を進め、分析体制が充実していけば、将来的には、より多くの品目が対象になっていくと考えられそうです。

市場規模が500億円以上で、有用性等の加算が付与された新医薬品・新医療機器は、2018年度には9品目(1000億円以上の医薬品4品目、500億以上1000億円未満の医薬品4品目・医療機器1品目)であった

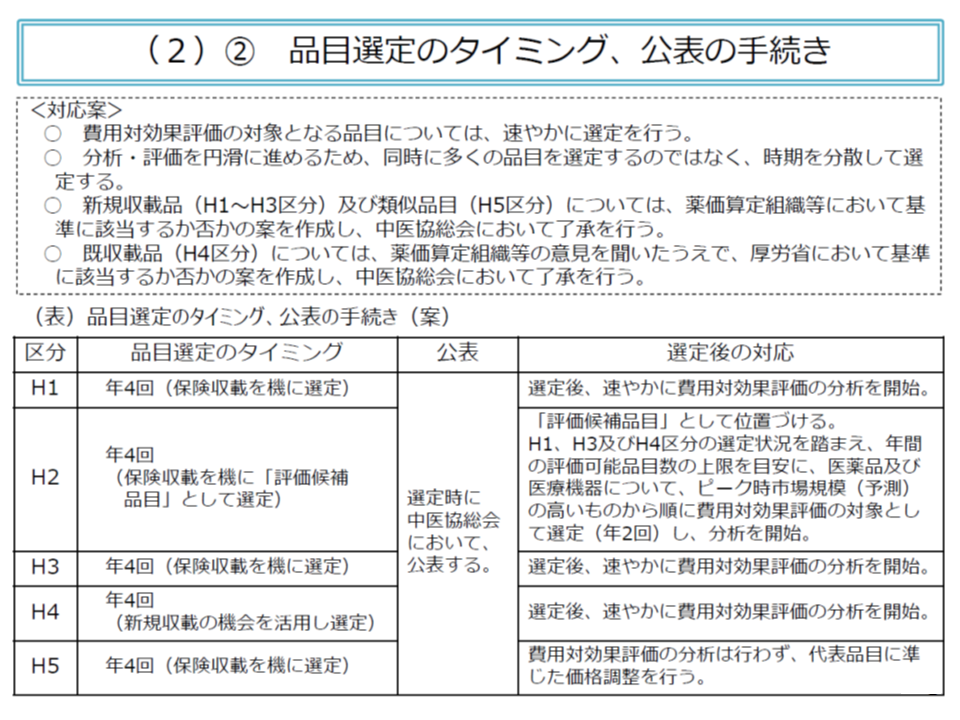

年4回の新規収載のタイミングで、基準に合致する品目を洗い出し、中医協総会で費用対効果の対象とすべきか否かを決します。

年4回の新薬等収載の機会を活用し、費用対効果評価の対象品目選定等を行う

またAという新薬等が費用対効果評価の対象となった場合、「費用対効果評価が行われるまでの間に、Aを比較薬として価格設定を行った類似品」についても自動的に価格調整が行われることになります(上図表のH5)。

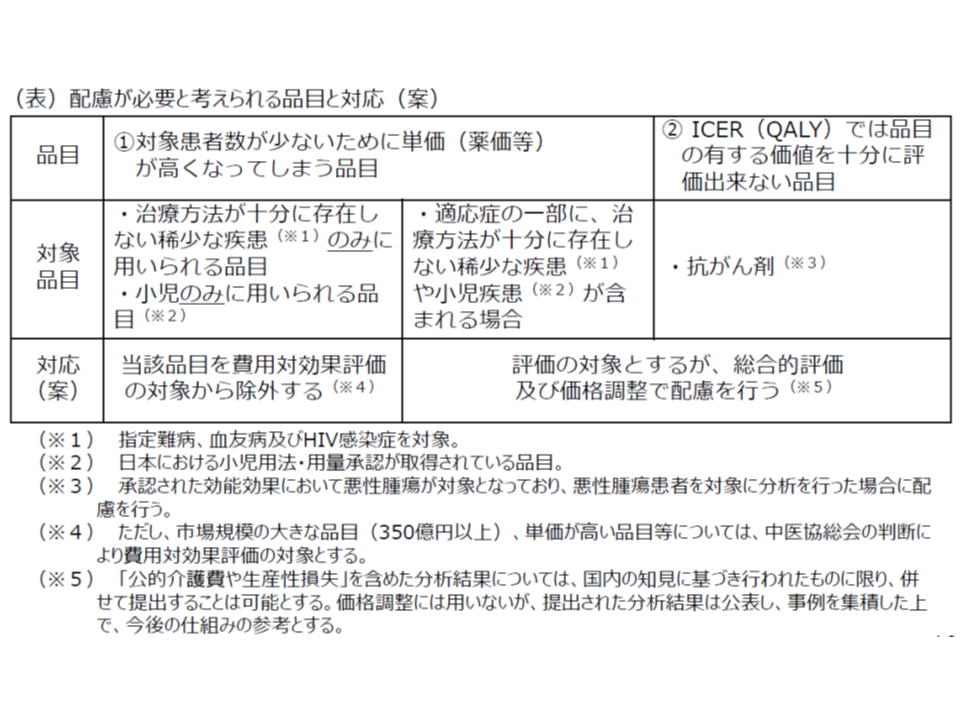

指定難病や小児疾患「のみ」に用いる医薬品等は費用対効果評価から除外

ただし、対象基準に合致していても、▼「指定難病」「血友病」「HIV感染症」の治療のみに用いられる品目▼小児のみに用いられる(日本における小児用法・用量承認がなされている)品目―については、費用対効果評価の対象から除外されます。

こうした医薬品等は、患者数が少ないなどの理由で高い価格が設定されることが多く、費用・効果を分析した結果「費用対効果が劣っており、価格を引き下げるべき」との判断がなされがちです。この場合、製薬メーカー等の開発意欲を削ぐことにもつながりかねないからです。なお、「指定難病等の治療にも用いられる」(指定難病等治療のみではない)医薬品等については、別途「総合的評価」において配慮が行われます。

指定難病や小児治療など「のみ」に使用される医薬品等はそもそも費用対効果評価の対象から除外し、指定難病や小児治療など「にも」使用される医薬品等や、抗がん剤は、費用対効果評価の対象とするが価格調整等において「配慮」を行う

製薬メーカーと専門家との間で、費用・効果分析の枠組みを十分に事前協議

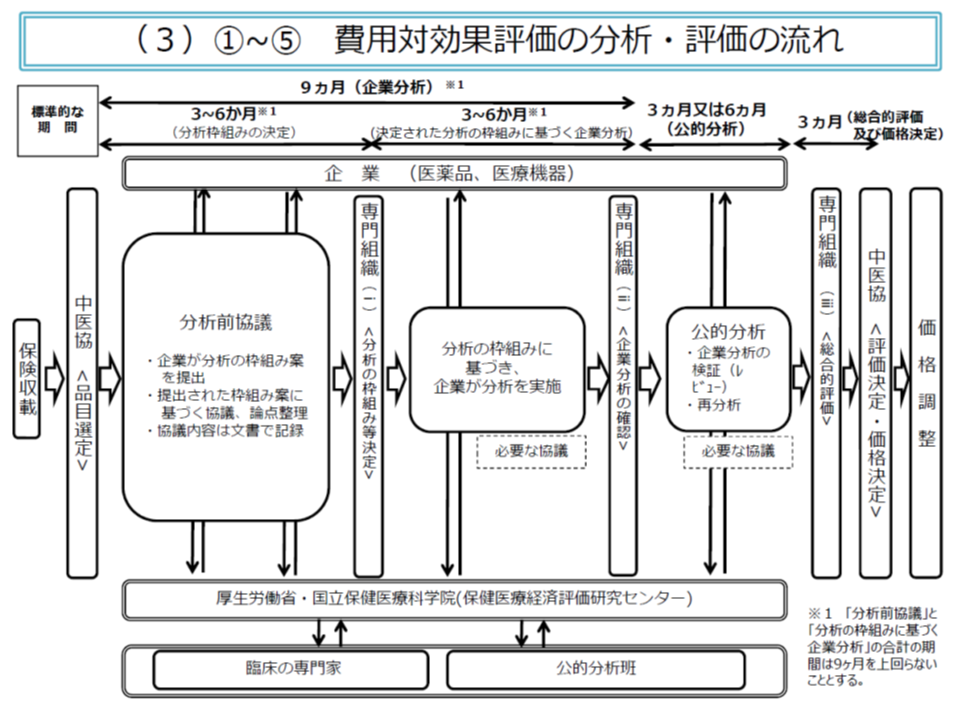

次に(2)の費用・効果の分析は、次のような流れで行われます。

▽製薬メーカー等と専門家で構成される「公的分析班」とで、データ範囲などについて事前の協議(分析前協議)を十分に行う(3-6か月程度)

↓

▽中医協の下部組織である「費用対効果評価専門組織」で分析の枠組みを決定する

↓

▽製薬メーカー等で分析を行う(3-6か月程度、ただし分析前協議を含めて9か月程度とする)

↓

▽費用対効果評価専門組織が、製薬メーカー等の分析結果を確認する

↓

▽「公的分析班」が、製薬メーカー等の分析内容を検証し(3か月程度)、必要があれば独自の再分析を行う(さらに3か月程度)

↓

▽費用対効果評価専門組織が、費用・効果以外の要素を踏まえた「総合的評価」を行う(価格調整までを含めて3か月程度)

↓

▽中医協において費用対効果評価結果を踏まえた検討を実施し、価格調整を行う

試行段階では、「製薬メーカー等による分析結果」と「公的分析班(当時は再分析班)による分析結果」との間で、データ範囲設定等の認識にズレがあり、分析結果が異なってしまいました。そこで「分析前協議」プロセスを導入し、分析の枠組みを事前に十分にすり合わせ、決定しておくことになりました。もっとも、公的分析班の中立性・公正性を制度的に担保するために、製薬メーカー等と公的分析班が直接の協議等を行うことはできず、「国立保健医療科学院」が両者の窓口となります。また、公的分析班は複数設置され、国立保健医療科学院が「どの品目の分析を、どの公的分析班で行うか」を采配します。

なお、「データが十分にそろわず、費用・効果の分析が困難」というケースも出てきます。こうした場合、費用対効果評価は「中断」され、中断時点で「最も費用対効果が劣っている」とのデータをもとに価格調整を行うことになります。さらに、分析途中で「優れた競合品が出現し、市場規模が著しく縮小してしまう」ようなケースでは、費用対効果評価は「中止」されます(費用対効果評価に基づく価格調整は行わない)。

また、分析の拠り所となる「費用対効果評価の分析ガイドライン」については、試行結果を踏まえてバージョンアップされ、例えば「複数の適応がある場合、同一疾患内でも治療成績や用法用量、比較対照技術が異なる主要な集団がある場合は、原則として、各集団についてそれぞれ分析する」ことや、「費用推計にあたってはレセプトデータベース使用を推奨する」ことなどの見直しが行われています。今後も、逐次バージョンアップが行われていきます。

指定難病や小児疾患治療「にも」用いる医薬品等は、価格調整での配慮を行う

医薬品等の価値を費用・効果のみでは分析しきれないこともあります。そこで、次のような品目について「総合的評価」を実施し、価格調整での配慮(費用対効果の判断基準を緩める、詳細は後述)を行うことになります。

▽適応症の一部に、「指定難病」「血友病」「HIV感染症」が含まれる品目

▽適応症の一部に、「日本における小児用法・用量が承認されている小児疾患」が含まれる品目

▽抗がん剤(承認された効能効果に悪性腫瘍が対象となり、悪性腫瘍患者を対象に分析を行った場合)

指定難病や小児治療など「のみ」に使用される医薬品等はそもそも費用対効果評価の対象から除外し、指定難病や小児治療など「にも」使用される医薬品等や、抗がん剤は、費用対効果評価の対象とするが価格調整等において「配慮」を行う

また、適応疾患が複数ある品目については、それぞれの集団で費用対効果評価を分析し、患者割合に応じた加重平均を行ったうえで価格調整を行います。

費用対効果の評価結果に基づき、価格引き下げ・維持・引き上げを実施

前述したとおり、分析の結果に応じて、品目ごとに価格の調整(費用対効果が優れていると判断されれば維持・引き上げ、劣っていると判断されれば引き下げ)を行うことになります。

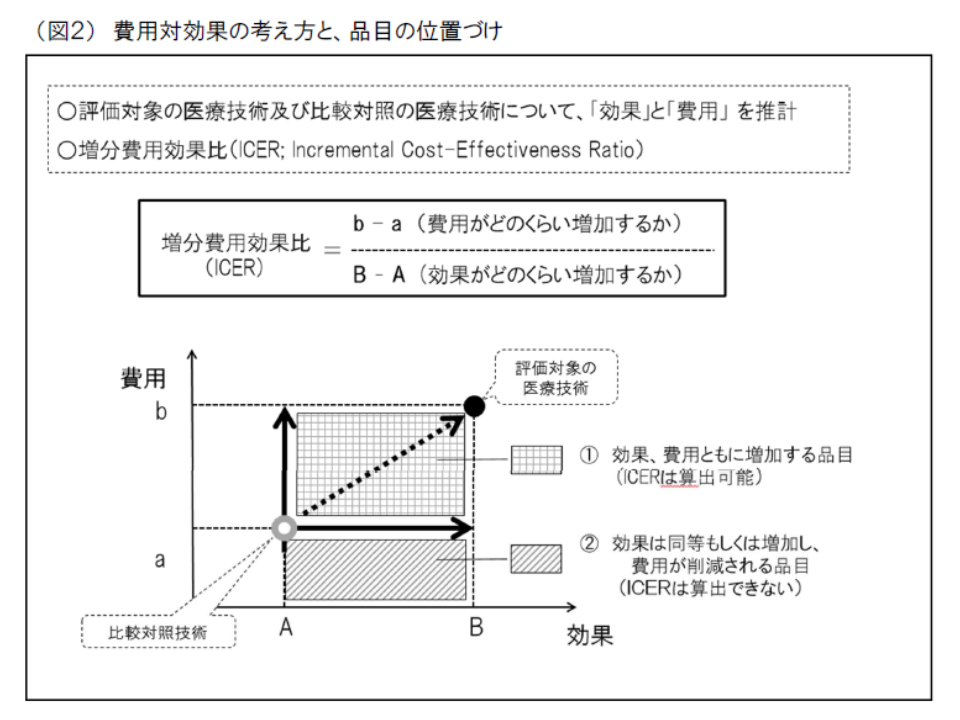

この「費用対効果が優れているか、劣っているか」の判断には、専ら「ICER」(増分費用効果)という概念を用います。ICERは、「類似技術βの費用(b)と新規医療技術αの費用(a)との差(つまりb-a)」を「類似技術βの効果(B)と新規医療技術αの効果(A)との差(つまりB-A)」で除したもので、いわば「高い効果を得るために、どれだけ余分な費用がかかるのか」と表現することができます。同じ効果を得るために大きな費用がかかる(ICERが高い)技術は、「費用対効果が劣っている」と判断され、逆に小さな費用で済む(ICERが低い)技術は「費用対効果が優れている」と判断されるのです。

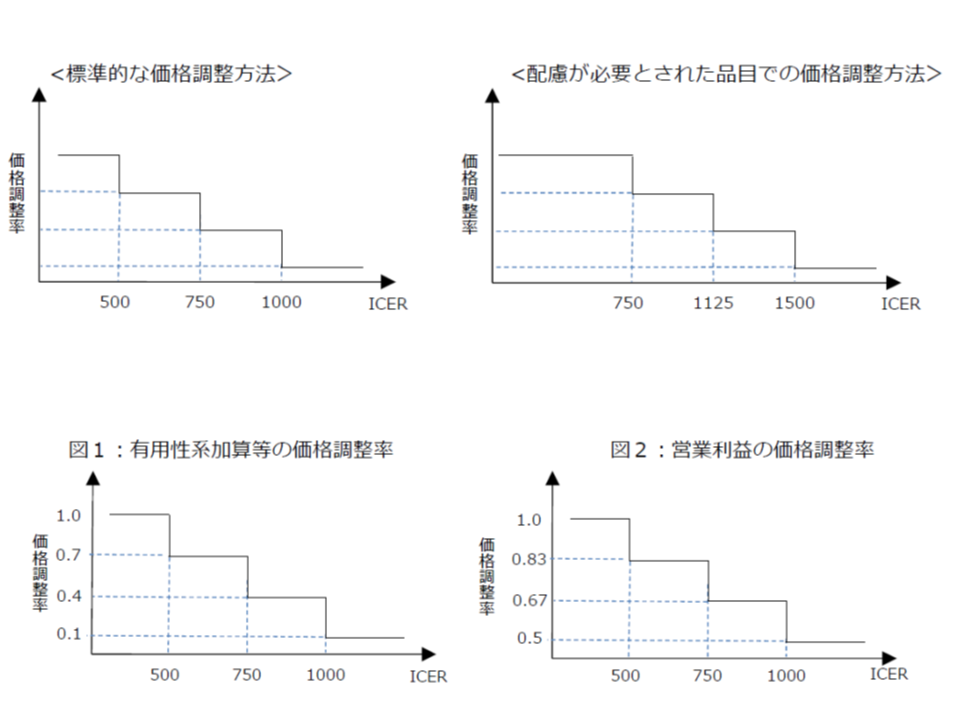

骨子案では、ICERの値に基づいて次のような価格調整(引き下げ)を行うことが提案されました。

▽ICERが500万円未満の場合(総合的評価で指定難病等の適応がある場合には750万円未満に緩める):「費用対効果が優れている」と判断し、価格を維持する(試行段階と同じ)

▽ICERが500万円以上750万円未満の場合(同750万円以上1125万円未満に緩める):「費用対効果が劣っている」と判断し、有用性等加算部分については価格を30%、営業利益部分については17%引き下げる

▽ICERが750万円以上1000万円未満の場合(同1125万円以上1500万円未満に緩める):「費用対効果がさらに劣っている」と判断し、有用性等加算部分については価格を60%、営業利益部分については33%引き下げる

▽ICERが1000以上の場合(同1500万円以上に緩める):「費用対効果が非常に劣っている」と判断し、有用性等加算部分については価格を90%、営業利益部分については50%引き下げる

費用と効果の統一指標となる「ICER」を品目ごとに計算し、その数値が「500万円」未満であれば費用対効果は良く価格は維持する、500万円以上であれば、費用対効果は悪く価格を引き下げる

ただし、著しい価格引き下げは医薬品等の安定供給を阻害するため、▼調整前価格の10%(あるいは15%、今後、調整)減を限度とする▼調整後のICERが500万円となる価格を引き下げの限度とする―という「下支え」も行われます。ただし、価格下げ止め水準を「調整前薬価の10%にするのか、15%にするのか、あるいは品目によって10%と15%を使い分けるのか」などについては、今後も議論が行われます。

なお、ある医薬品について適応症が複数あり、それぞれに費用・効果を分析した結果、「A疾患ではICERが400万円、B疾患ではICERが600万円」などと幅をもってICERが算出されるケースもあります。この場合、「より科学的な妥当性のある結果(N数の多さなど)を優先する」「科学的妥当性の低い結果しか見られない場合(ICERの幅が極めて広いなど)には、最も厳しい結果を採用する」などのルールに沿って、費用対効果評価専門組織で検討することになります。

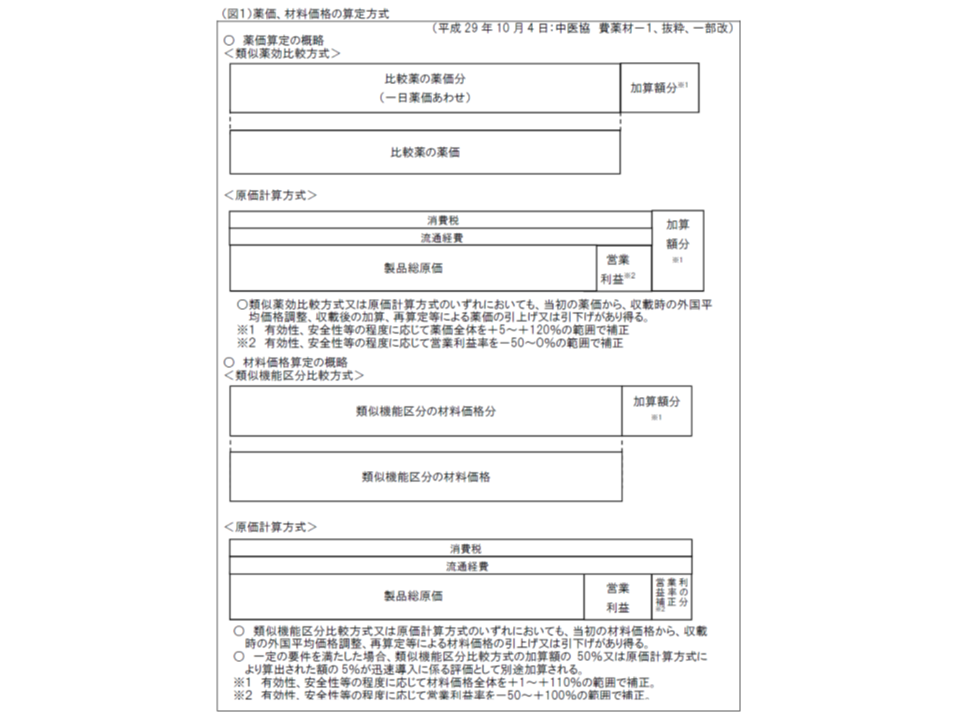

また、価格調整の対象部分は、次のとおりとなります。

【類似薬効(機能区分)比較方式】

→有用性等の加算部分のみ

【原価計算方式】

▽開示度50%未満の医薬品

→営業利益および有用性等の加算部分

▽開示度50%以上の医薬品

→有用性等の加算部分のみ

▽製品総原価内訳資料のない医療機器

→営業利益およびその補正部分

▽製品総原価内訳資料のある医療機器

→営業利益率の補正部分

薬価・材料価格のうち、「有用性加算等の部分」や「営業利益率」などが費用対効果評価に基づく価格調整の対象となる

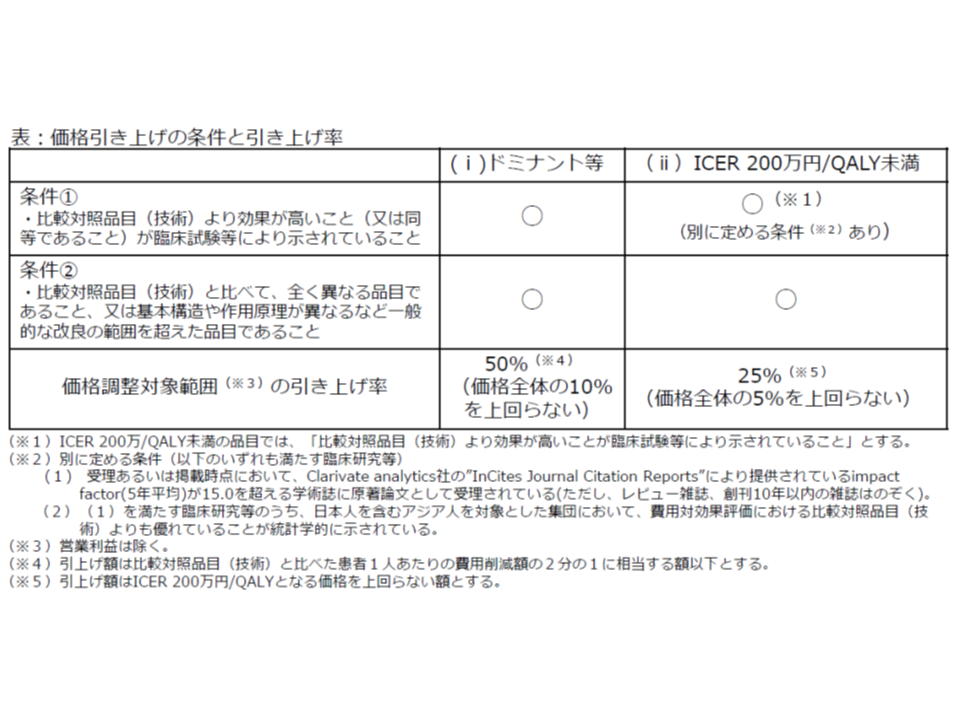

ところで新薬等の中には、「費用が下がり、効果も高まる」という優れた品目も存在します。こうした優れた品目については、医療保険制度の中で活用を推進していくことが望まれ、次のような「価格引き上げ」インセンティブが付与されます。

▽比較対照品目(技術)に対し効果が増加(または同等)し、費用が削減される品目

→上記の価格調整範囲について50%の引き上げを行う(ただし価格全体の10%引き上げが上限)

▽ICERが200万円未満の品目

→上記の価格調整範囲について25%の引き上げを行う(ただし価格全体の5%引き上げが上限)

ただし、価格引き上げの対象となるのは、これらのうち「効果の高さが臨床試験等で示されている」(ICER200万円未満の場合には、信頼性の高い学術誌で、日本人を含むアジア人での効果が示されている)、「一般の改良の範囲を越えている」などの要件を満たしたものに限定されます。

費用が下がり、効果が上がる(または同等)もの(ドミナント)や、ICERが200万円未満など費用対効果が優れているものは、活用促進のために価格引き上げを行う

この価格引き上げについて、支払側の幸野庄司委員は、かねてより「医療保険財政への影響を考慮して費用対効果評価を導入する。費用対効果が優れていると判断された場合、最大限の評価は『価格の維持』にとどめるべき」と主張しており、1月23日の合同部会でも改めてこの考えが示されました。新たに「ICER200万円未満の品目」についても価格引き上げを行うとの提案が厚労省からなされたことを重視したものと考えられます。

この点、古元企画官は、「費用対効果評価は、医療技術の価値を科学的に評価する仕組みである。価値が劣っていれば価格を引き下げ、価値が優れていれば価格を引き上げるという考え方には、政策的にも合理性があるのではないか」と述べ、幸野委員に理解を求めています。

また、幸野委員や同じ支払側の吉森俊和委員(全国健康保険協会理事)は、原価計算方式における原価の開示度について「50%を基準とするのは緩やか過ぎるのではないか」との考えも示していますが、厚労省保険局医療課の田宮憲一薬剤管理官は「製造工程の一部でも外部委託すれば、現実的に開示度が下がってしまう。50%は厳しい基準である」と説明しています。

なお、昨今では、例えば「オプジーボ」と「ヤーボイ」のように、複数の医薬品を併用することで高い効果が得られるという知見も明らかになってきています。こうした「医薬品の併用」による効果を、どのように価格に反映させていくかも、将来の重要な検討テーマとなりそうです(関連記事はこちら)。

![]()

【関連記事】

医薬品の費用対効果評価、厳しすぎれば「日本市場の魅力」が減退―中医協・費用対効果評価合同部会

医療技術の費用対効果、500万・750万・1000万の3基準値に沿い「良し悪し」を判断へ―中医協・費用対効果評価合同部会

費用対効果評価、企業と公的機関の分析に齟齬が出ないよう、適宜「協議」を行う―中医協・費用対効果評価合同部会

医療技術の費用対効果、「連続的に評価」すべきか、「他技術より劣れば一律に評価」すべきか―中医協・費用対効果評価合同部会

費用対効果評価、「補正加算があり市場規模の大きな新薬・新規医療機器」を主な対象に―中医協・費用対効果評価合同部会

費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会

超高額薬剤等の保険収載、薬価制度だけでなく税制等も含め幅広い対応を―社保審・医療保険部会