医療技術の費用対効果、500万・750万・1000万の3基準値に沿い「良し悪し」を判断へ―中医協・費用対効果評価合同部会

2018.12.7.(金)

医療技術の費用対効果については、ICER(一定の効果をあげるために、どれだけ余分な費用がかかるかを測る指標)の値が「500万円以下か」「500万円超750万円以下か」「750万円超1000万円以下か」「1000万円超か」という具合に、500万円・750万円・1000万円という3つの基準値に沿って「良し悪し」を判断する(ICERが高いほど、費用対効果が悪いと判断され、価格は引き下げられる)―。

12月5日に開催された中央社会保険医療協議会の「費用対効果評価専門部会」「薬価専門部会」「保険医療材料専門部会」の合同部会(以下、合同部会)で、こういった方向が概ね固まりました(関連記事はこちら)。

12月5日に開催された、「第13回 中央社会保険医療協議会 費用対効果評価専門部会・薬価専門部会・保険医療材料専門部会 合同部会」

目次

ICERが幅をもって算出される場合、試行ルールでは「費用対効果の判断」が難しい

医薬品・医療機器をはじめとする医療技術の値決めにあたり、費用対効果評価結果を活用する仕組みが導入されます。これまでに、(1)既収載品13品目等を対象に費用対効果評価を試行導入し、2018年度の薬価・材料価格改定時に再算定を行う(暫定的に実施済)(2)2018年度中に制度化(本格導入)に向けた検討結果を取りまとめる—ことが決まっており、現在、(2)の制度化論議が精力的に進められています。

12月5日の合同部会では、「価格調整の方法」について改めて検討したほか、▼公的分析等の体制▼分析ガイドラインのあり方―などを議論しました。

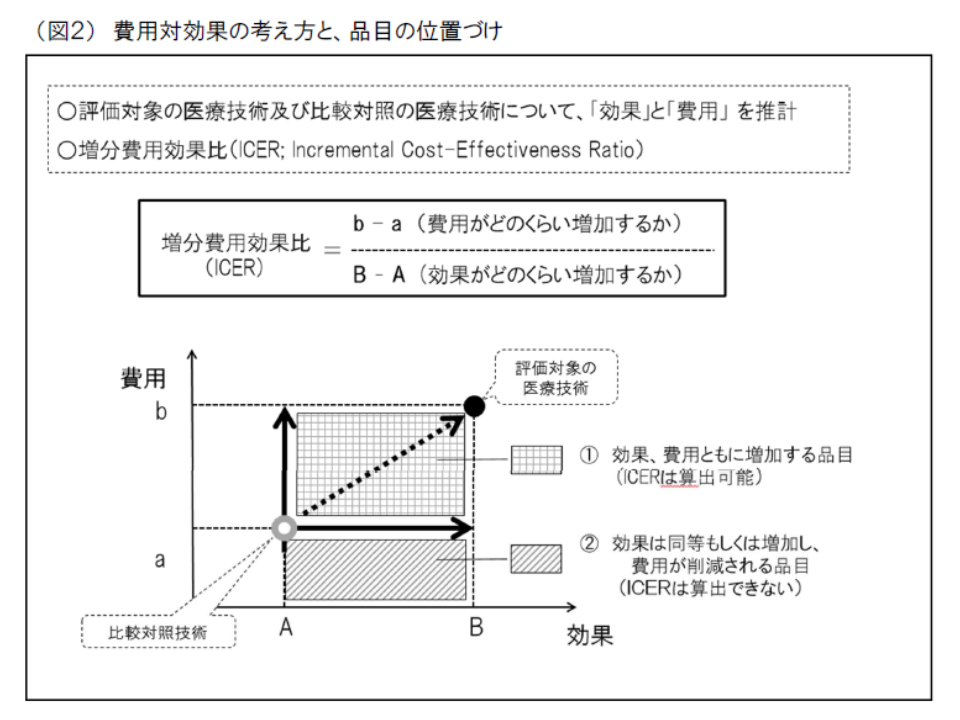

費用対効果評価の仕組みは非常に複雑ですが、そのポイントは「ある医療技術(β)の費用と効果を、類似の医療技術(α)と比較し、▼優れていればβの価格を維持または引き上げる▼劣っていればβの価格を引き下げる―」というところにあります。この費用・効果を比較する際には、専ら「ICER」(増分費用効果)という概念を用います。ICERは、「類似技術βの費用(b)と新規医療技術αの費用(a)との差(つまりb-a)」を「類似技術βの効果(B)と新規医療技術αの効果(A)との差(つまりB-A)」で除したもので、いわば「高い効果を得るために、どれだけ余分な費用がかかるのか」と表現することができます。同じ効果を得るために大きな費用がかかる(ICERが高い)技術は、「費用対効果が劣っている」と判断され、逆に小さな費用で済む(ICERが低い)技術は「費用対効果が優れている」と判断されるのです。

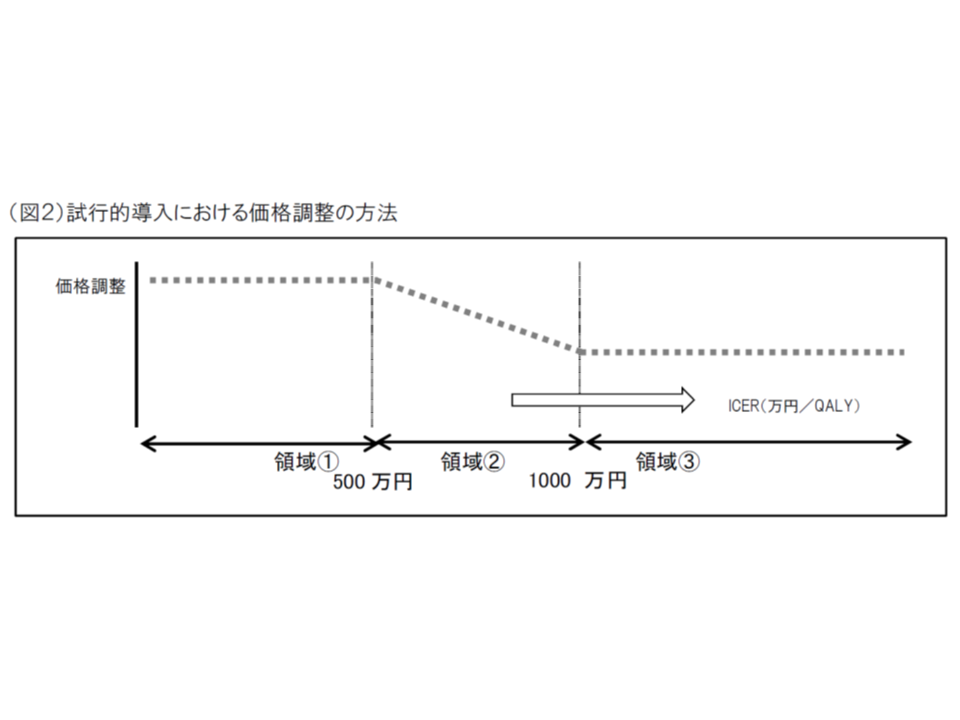

試行段階では、ICERの値を評価するために、次のようなルールが設定されました(試行ルール、スロープ方式)。

▼ICERが500万円以下の場合に「費用対効果が優れている」と判断し、価格を維持する

▼ICERが500万円超1000万円以下の場合に「費用対効果が劣っている」と判断し、価格をICERの値に基づいて連続的に引き下げる(価格調整率)

▼ICERが1000万円を超える場合には、費用対効果は劣っているが、安定供給の観点から、それ以上の引き下げは行わない

ところで、ある医療技術(医薬品や医療機器)について、ICERは「1つの値(●●万円)に決まる」こともあれば、「『●●万円から○○万円』と幅をもって決まる」ケースもあることが、試行結果から分かりました(例えばアメリカ人を対象にしたデータと、日本人を対象にしたデータが存在し、両者に若干の違いがある場合など)。

この後者の「幅をもって決まる」場合に、上記の試行ルール(スロープ方式)では「価格調整率が一律に設定できない」という問題が生じてしまいます。ある技術のICERが「600万円から800万円」と算出されたとして、価格調整率をどこに決めればよいのかが問題となるのです(中央値とする考えもあるが、その根拠や合理的な理由はない)。

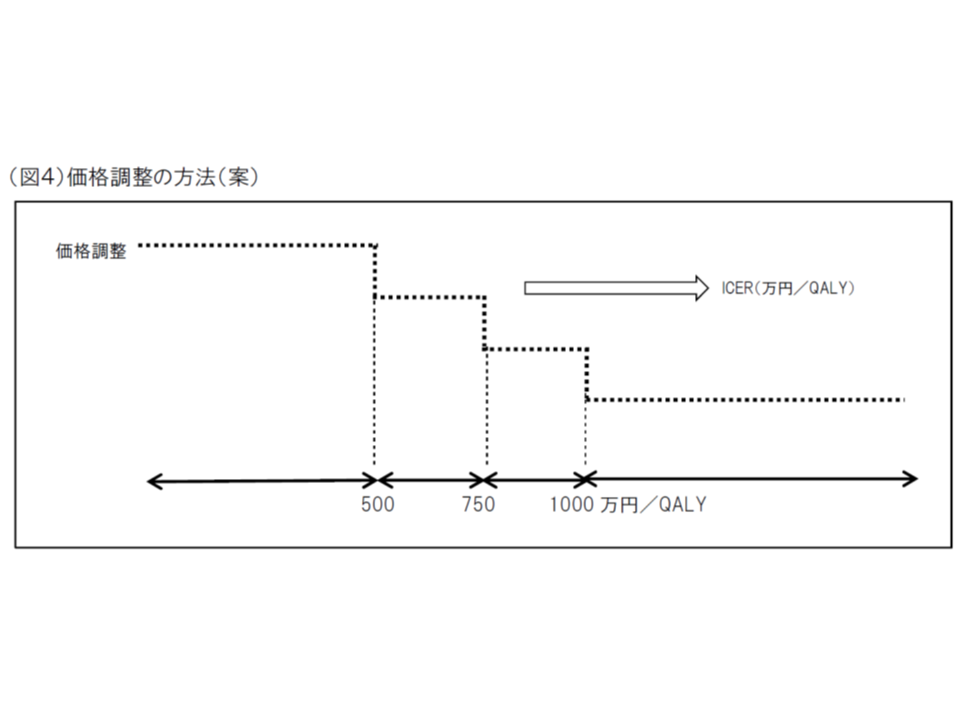

そこで厚労省は、「階段方式」案を提示(11月7日の会合)。12月5日の合同会議では、さらに具体的に次のようなルール案を提案しました。

▼ICERが500万円以下の場合に「費用対効果が優れている」と判断し、価格を維持する(試行段階と同じ)

▼ICERが500万円超750万円以下の場合に「費用対効果が劣っている」と判断し、価格をX%引き下げる(この範囲に入れば、ICERがいくらであっても引き下げ幅はX%)

▼ICERが750万円超1000万円以下の場合に「費用対効果がさらに劣っている」と判断し、価格をY%(Xよりも厳しい引き下げ率)引き下げる(この範囲に入れば、ICERがいくらであっても引き下げ幅はY%)

▼ICERが1000万円を超える場合には「費用対効果が劣っている」と判断するが、安定供給のために価格の引き下げ率はZ%にとどめる(試行段階と同じ)

ある製品について、ICERの値が「600万円」と1点で決まった場合であっても、「600万円から700万円」と幅を持って決まった場合でも、価格の引き下げ幅は同じ「X%」となります。

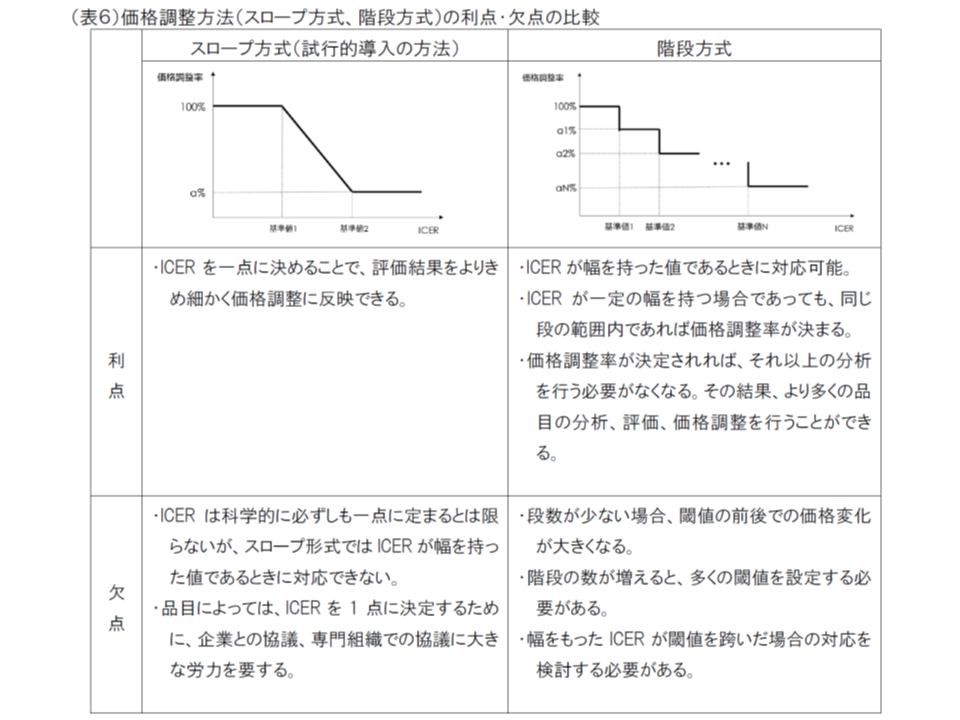

以前の会合(11月7日)では、この階段方式に異論を唱える委員も少なくありませんでしたが、12月5日の会合で、厚労省から詳細な「両方式のメリット・デメリット」の説明を受け、「階段方式が合理的である」との結論に落ち着きました。

引き下げ率X%・Y%の境目となる「750万円」は、もともとの基準値である「500万円」「1000万円」の中間であると同時に、「オーストラリアでは、品目ごとのICERの幅が3万オーストラリアドル(約245万円)で示されている」点も踏まえて、設定されたものです。X・Y・Zの値をどの程度にするのか(価格引き下げ幅がどの程度になるのか)は、今後の議論になります。

ICERが階段をまたぐ場合、科学的妥当性・合理性の高低で判断

ただし、この階段方式にも課題があります。ある製品について、ICERの値が例えば「600万円から800万円」などと決まった場合で、「前者の600万円を採用してX%の引き下げにとどめる」のか、「後者の800万円を採用してより厳しいY%の引き下げとする」のか、という問題が出てくるのです。

この点、我が国における費用対効果評価研究の第一人者である福田敬参考人(国立保健医療科学院医療・福祉サービス研究部長)は、「(600万円と800万円の)どちらが科学的な妥当性・合理性が高いかを専門家(費用対効果評価専門組織)で検討する」ことが妥当との考えを示しました。例えばメーカーの分析ではICER600万円、公的分析チームの分析(再分析)ではICER800万円となったとして、「メーカーの分析」と「公的分析チームの分析」の対象の置き方などを比較し、「メーカー分析のほうが科学的に妥当であり600万円を採用する」(あるいはその逆)などと判断するということです。

さらに吉森俊和委員(全国健康保険協会理事)や幸野庄司委員(健康保険組合連合会理事)らは、「専門家の判断が恣意的と思われてはいけない。拠り所となるガイドライン(例えば「分析においてαという要素は、βという要素よりも科学的妥当性・合理性が高いと判断する」など)を定めておく必要がある」と注文を付けています。

なお、福田参考人は「一般に、ICERの幅が大きいほど、エビデンスの程度が低く、厳しく扱われる(よりICERが高い(=費用対効果が悪い)と判断される)」ことを紹介しています。ICERの幅が大きいとは、企業分析と公的分析とで結果の乖離が大きいことを意味し、それは「費用対効果の評価が十分に定まっていない。少なくとも『費用対効果が良い』というエビデンスは十分に示されていない」と考えるべきだからです。

複数の大学等を「公的分析」と定め、国立保健医療科学院が事前協議などを采配

また、「公的分析等の体制」については、次のような当面の方針が固まりました(関連記事はこちら)。

【公的分析の体制】

▽複数の大学等を公的分析班と位置付ける

▽国立保健医療科学院が公的分析において重要となる事前協議の調整などを行う(利益相反なども考慮し、国立保健医療科学院が担当する分析班なども決める)

【費用対効果評価専門組織の体制】

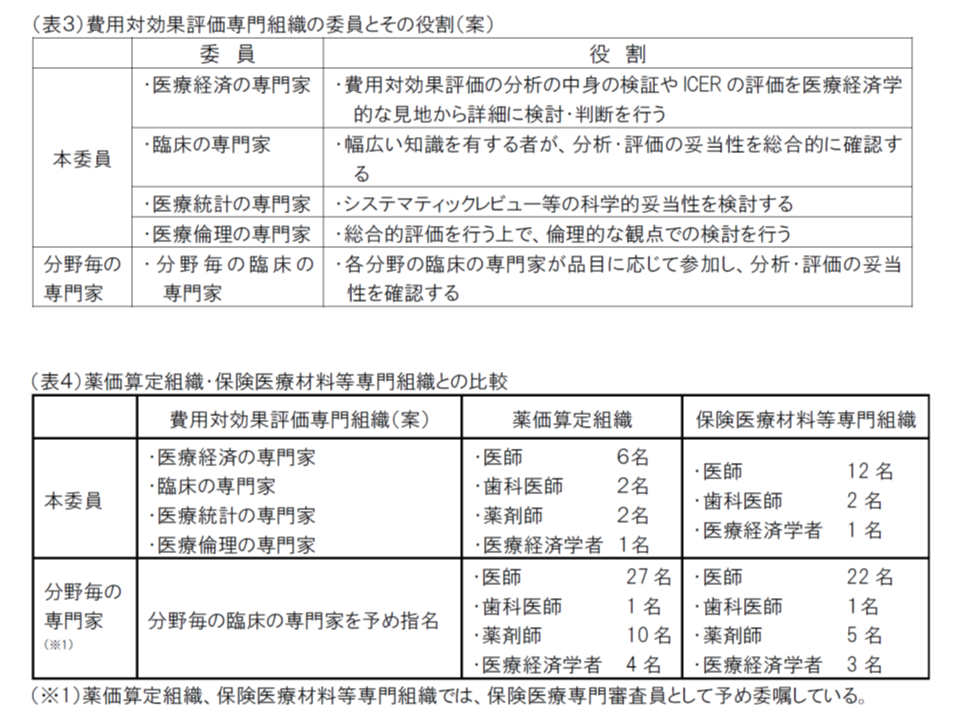

▽中医協との役割分担をし、▼医療経済の専門家▼臨床の専門家▼医療統計の専門家▼医療倫理の専門家―を本委員とし、品目ごとに「分野ごとの臨床の専門家」(事前に指定)を招聘する(中立性確保のため、委員名の公表なども検討される)

なお、費用対効果評価の充実には、「分析や検証等を十分に行える人材」の育成が重要となり、厚労省保険局医療課の古元重和企画官も「人材育成を進める」考えを強調しています。この点について吉森委員は「大学院の教育・研究課程などに『費用対効果評価』を組み込み、学位取得などでのインセンティブを付与することで、優秀な人材が集まるのではないか」といった提案を行っています。

また「分析ガイドライン」については、現在、厚生労働省の研究班で見直しが検討されており、近く、見直し案が示される見込みです。

費用対効果評価の制度化に向けた議論は、かなり煮詰まってきており(関連記事はこちらとこちらとこちらとこちらとこちら)、近く具体的な「制度案」「仕組み案」の骨子などに基づく議論に移りそうです。

![]()

【関連記事】

費用対効果評価、企業と公的機関の分析に齟齬が出ないよう、適宜「協議」を行う―中医協・費用対効果評価合同部会

医療技術の費用対効果、「連続的に評価」すべきか、「他技術より劣れば一律に評価」すべきか―中医協・費用対効果評価合同部会

費用対効果評価、「補正加算があり市場規模の大きな新薬・新規医療機器」を主な対象に―中医協・費用対効果評価合同部会

費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会