医薬品等の価格設定における「費用対効果評価」の概要固まる、2019年4月から実施―中医協総会(1)

2019.2.20.(水)

今年(2019年)4月から適用される、新たな「費用対効果評価」の仕組みが2月20日に開かれた中央社会保険医療協議会の「費用対効果評価専門部会」「薬価専門部会」「保険医療材料専門部会」の合同部会、および引き続き開催された総会で了承されました(骨子の内容はこちら(文章編)とこちら(パワーポイント編、概要))。

医薬品や保険医療材料(以下、医薬品等)の安定供給を確保するために、新たに「医薬品等の加算率に応じて、調整前価格の10-15%の範囲で価格を引き下げる」という「価格下げ止めルール」が設けられます。

2月20日に開催された、「第409回 中央社会保険医療協議会 総会」

目次

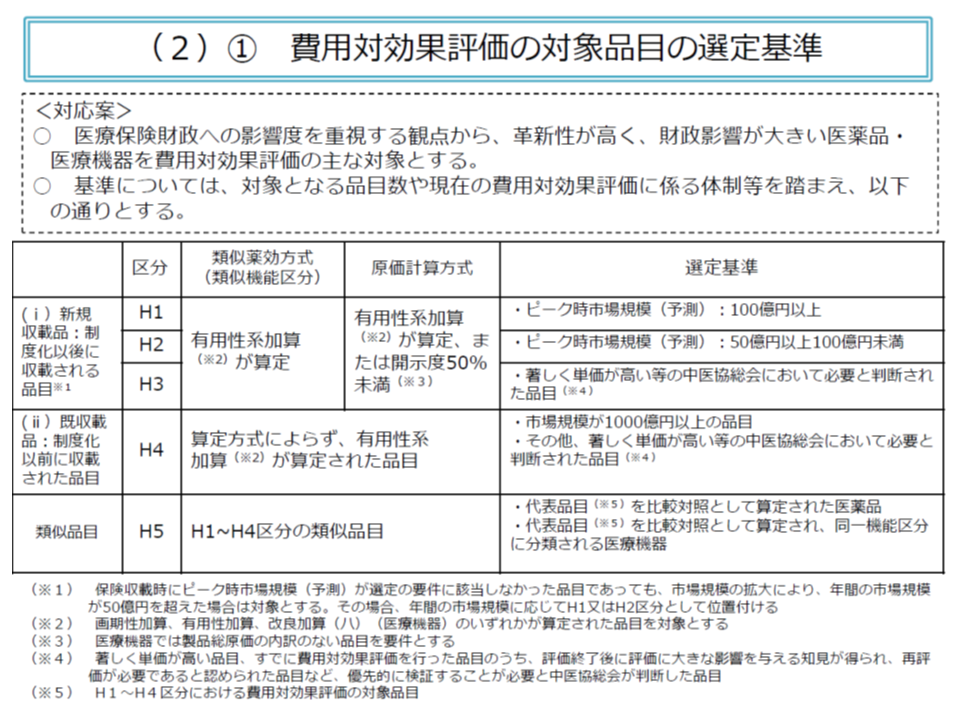

有用性加算等が設定された、市場規模の大きな医薬品等が費用対効果評価の対象

費用対効果評価は、2012年度診療報酬改定論議の中で「医療保険財政が厳しくなる中では、『有効性・安全性が確認された医薬品・医療技術をすべて保険収載する』という仕組みの維持が難しくなってくる。今後、『費用対効果も勘案した保険収載の仕組み』を検討する必要があるのではないか」との、当時の森田朗中医協会長(津田塾大学総合政策学部教授)のコメントに端を発して検討されてきました。

すでに、既収載品13品目等を対象に費用対効果評価が試行導入され、2018年度の薬価・材料価格改定時に暫定的な再算定が行われました。この結果も踏まえ、今般、2019年度からの本格実施に向けた仕組みが固められたものです。

我が国で導入される費用対効果評価は、英国の「公的保障の対象とすべきか否かを判断する」ものと異なり、「一度、新薬等を保険収載した上で、後に価格調整を行う」仕組みとなります。類似技術(医薬品等)と比べ、▼費用対効果が優れていれば価格の引き上げ・維持を行う▼費用対効果が劣っていれば価格を引き下げる―ことになります。

すでにメディ・ウォッチでお伝えした内容と重複する部分もありますが、仕組みの概要を眺めてみましょう(関連記事はこちら)。

▼対象品目をどう選定するか(すべての医薬品等について費用対効果評価に基づく価格調整を行うわけではない)

▼どのように費用・効果等を分析するか

▼費用・効果のみで判断できない要素をどう評価するか(難病や小児疾患治療薬などへの配慮をどう行うか)

▼評価結果を価格にどう反映させるか

まず対象品目については、▼有用性加算等が設定されている▼市場規模が大きい(100億円以上が対象、50億円以上100億円未満が対象候補)、あるいは著しく単価が高い(数百万円以上を想定)―医薬品・保険医療材料、となりました。費用対効果評価は、森田元中医協会長のコメントにあるように「厳しくなっていく医療保険財政」が検討・議論に発端になったことを踏まえたものと言えます。

また、原価計算方式で価格設定をした品目では、加算等が設定されていなくても、▼製造原価等の開示度が50%未満の新薬▼製造原価等の開示がなされていない医療機器―は対象となりえます。原価等の開示を進める狙いがあると言えるでしょう。

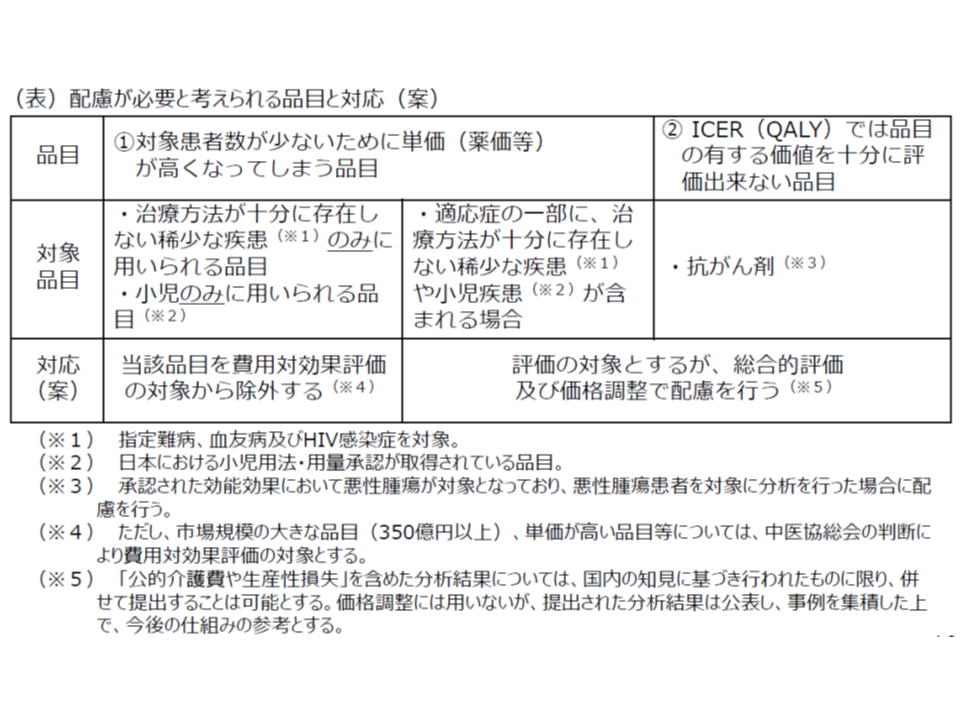

ただし、対象基準に合致したとしても、▼「指定難病」「血友病」「HIV感染症」の治療のみに用いられる品目▼小児のみに用いられる(日本における小児用法・用量承認がなされている)品目―は、費用対効果評価の対象から除外されます。これらの医薬品等は、患者数が少ないことなどから高価格となり、費用・効果のみからは「費用対効果が劣っている。価格を引き下げるべき」との判断がなされがちです。しかし、これでは製薬メーカー等の開発意欲を削ぎ、患者に必要な医薬品等が届かない事態を招きかねません。そこで、費用対効果評価の対象から、「予め除外する」ことになりました。なお、「指定難病や小児等の治療にも用いられる」(つまり効能効果が指定難病等治療のみではない)医薬品等については、費用対効果評価の対象となるものの、別の配慮(総合的評価)が行われます。

指定難病や小児治療など「のみ」に使用される医薬品等はそもそも費用対効果評価の対象から除外し、指定難病や小児治療など「にも」使用される医薬品等や、抗がん剤は、費用対効果評価の対象とするが価格調整等において「配慮」を行う

費用対効果評価の開始当初は「1年度に10品目程度」が対象になると見込まれますが、将来的に評価体制等が充実するにつれ、対象品目数は増加していくと考えられます。

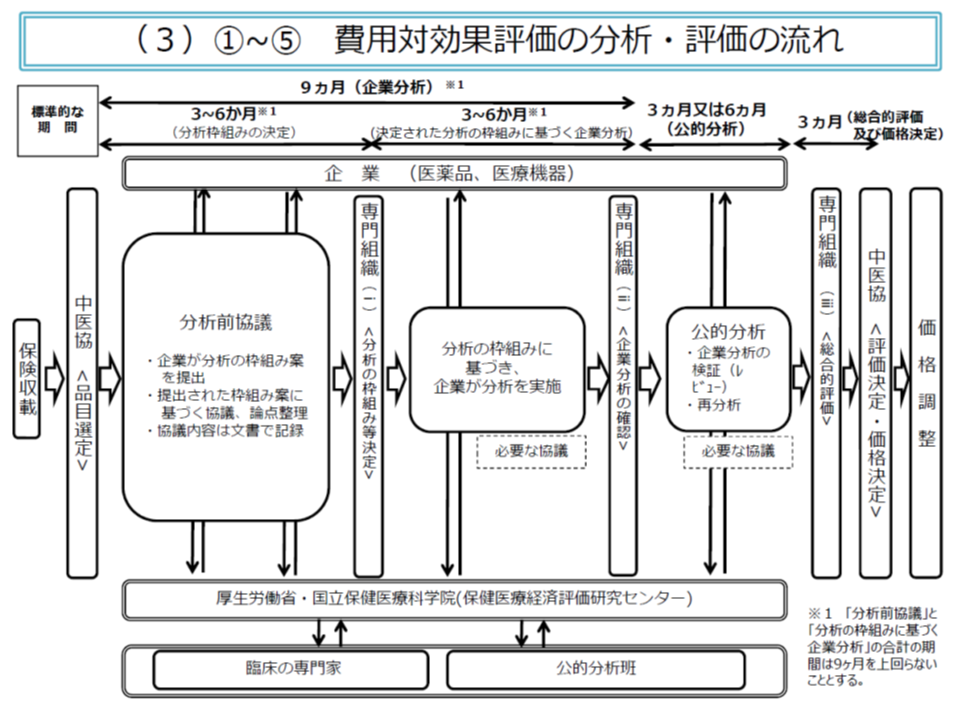

製薬メーカー等と公的分析班とで、事前に費用・効果分析の枠組みをすり合わせ

また(2)の費用・効果の分析から価格調整までは、概ね、次のような流れで行われます。

▽「製薬メーカー等」と「専門家で構成される公的分析班」とで、分析の枠組み(費用・効果に関するデータをどの範囲とするか、など)について事前の協議(分析前協議)を十分に行う(3-6か月程度)

↓

▽中医協の下部組織である「費用対効果評価専門組織」で分析の枠組みを決定する

↓

▽まず「製薬メーカー等」で分析を行う(3-6か月程度、ただし分析前協議を含めて9か月程度とする)

↓

▽費用対効果評価専門組織が、製薬メーカー等の分析結果を確認する

↓

▽「公的分析班」が、製薬メーカー等の分析内容を検証し(3か月程度)、必要があれば独自の再分析を行う(さらに3か月程度)

↓

▽費用対効果評価専門組織が、費用・効果以外の要素を踏まえた「総合的評価」を行う(価格調整までを含めて3か月程度)

↓

▽中医協において費用対効果評価結果を踏まえた検討を実施し、価格調整を行う

「分析前協議」で、製薬メーカー等側と公的分析班との刷り合わせを行うことで、「結果が出てから分析の枠組みに齟齬があったことが判明する」などの事態を避けられます。ただし、公的分析班の中立性・公正性を担保するため、製薬メーカー等が公的分析班と直接協議することはできず、国立保健医療科学院を介しての協議となります。さらに公的分析班は複数設置され、国立保健医療科学院が「どの品目の分析を、どの公的分析班で行うか」を采配する仕組みも設けられます(中立性・公正性の担保に資する)。

分析は、「費用対効果評価の分析ガイドライン」に基づいて行います。試行結果を踏まえたバージョンアップがなされており(2月20日の中医協で了承)、例えば▼複数の適応疾患がある場合などには、原則として、各集団についてそれぞれ分析する▼より信頼性の高い結果が得られると考えられる場合、協議の上で、既存の観察研究やレジストリーデータなどを再解析した結果から、追加的有用性の有無を評価してもよい―ことなどが示されています。

指定難病等の治療にも用いる医薬品等、価格調整の際に「配慮」を行う

医薬品等の価値は、費用と効果のみでは把握できないこともあります。上述のように難病治療薬や小児疾患治療薬などは、患者数が限られることから必然的に高価格となり、「費用対効果が良くない」と判断されがちですが、これら医薬品には大きな価値があることは論を待ちません。

そこで、次のような品目について「総合的評価」を実施し、後述するように「価格調整での配慮」を行います。なお、前述のように、難病治療や小児疾患治療などのみに用いる医薬品等は、そもそも費用対効果評価の対象から除外することになっています(安定供給等の確保)。

▽適応症の一部に、「指定難病」「血友病」「HIV感染症」が含まれる品目

▽適応症の一部に、「日本における小児用法・用量が承認されている小児疾患」が含まれる品目

▽抗がん剤(承認された効能効果に悪性腫瘍が対象となり、悪性腫瘍患者を対象に分析を行った場合)

指定難病や小児治療など「のみ」に使用される医薬品等はそもそも費用対効果評価の対象から除外し、指定難病や小児治療など「にも」使用される医薬品等や、抗がん剤は、費用対効果評価の対象とするが価格調整等において「配慮」を行う

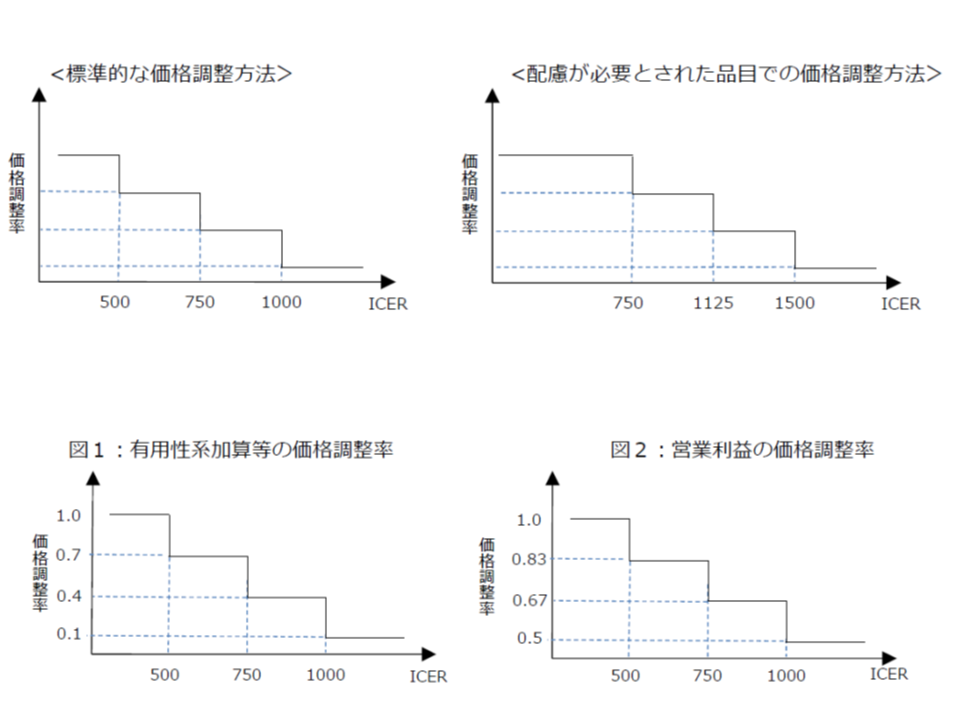

ICERが500万円以上の品目、費用対効果は劣っていると判断され価格引き下げ

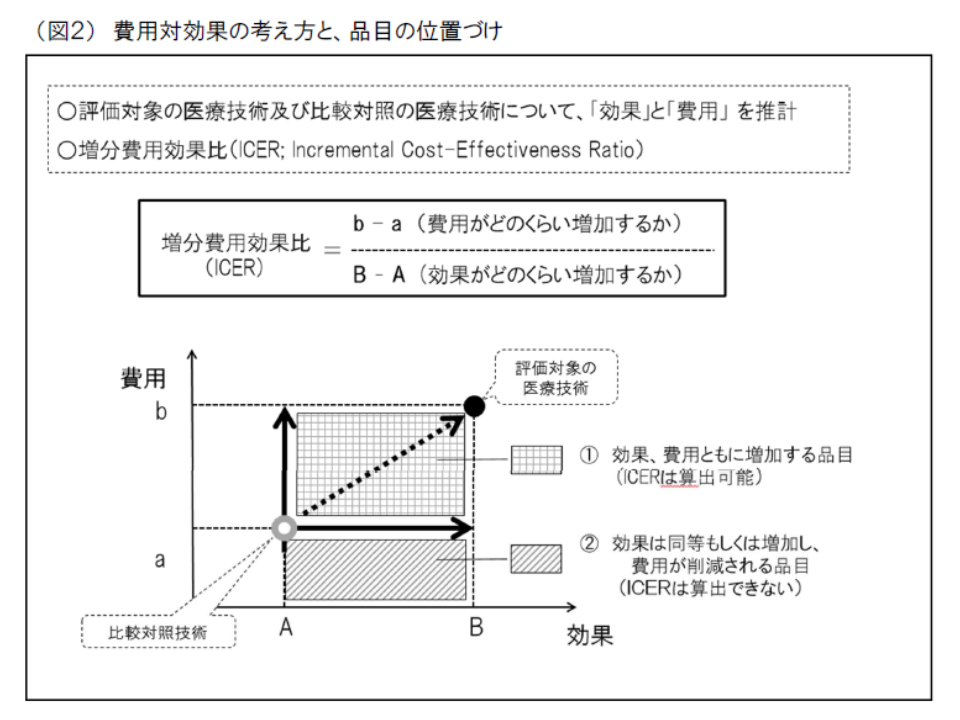

費用対効果の分析結果に基づいて、品目ごとに価格調整が行われます。費用対効果が優れていると判断されれば価格を維持または引き上げし、逆に劣っていると判断されれば価格の引き下げが行われます。

「費用対効果が優れているか、劣っているか」の判断に当たっては、専ら「ICER」(増分費用効果)という概念を用います。ICERは、「類似技術βの費用(b)と新規医療技術αの費用(a)との差(つまりb-a)」を「類似技術βの効果(B)と新規医療技術αの効果(A)との差(つまりB-A)」で除したもので、「高い効果を得るために、どれだけ余分な費用がかかるのか」と表現することができるでしょう。ICERの値が大きければ、「同じ効果を得るために大きな費用がかかる、つまり費用対効果が悪い」と、逆にICERの値が小さければ、「同じ効果が、より小さな費用で得られる。つまり費用対効果が良い」と判断できるのです。

さらに、ICERの値が大きい(費用対効果が悪い)のか、小さい(費用対効果が良い)のかを判断するために、次のような基準値が設定されています。

▽ICERが500万円未満【総合的評価で指定難病等の適応がある場合には750万円未満】

→「費用対効果が優れている」と判断し、価格を維持

▽ICERが500万円以上750万円未満【同750万円以上1125万円未満】

→「費用対効果が劣っている」と判断し、有用性等加算部分については価格を30%、営業利益部分については価格を17%引き下げる

▽ICERが750万円以上1000万円未満【同1125万円以上1500万円未満】

→「費用対効果がさらに劣っている」と判断し、有用性等加算部分については価格を60%、営業利益部分については価格を33%引き下げる

▽ICERが1000万円以上【同1500万円以上】

→「費用対効果が非常に劣っている」と判断し、有用性等加算部分については価格を90%、営業利益部分については価格を50%引き下げる

ここで【】の中は、上述した、費用・効果のみでは判断しきれない部分に関する「配慮」です(総合的評価)。例えば、通常の品目であれば、ICERが500万円未満でなければ費用対効果が良いとは判断されませんが、効能効果の一部に指定難病や小児疾患などが含まれている品目では、ICERが500万円以上750万円未満でも費用対効果が良いと判断されるのです。これにより、一定程度、開発や安定供給確保に向けたハードルが下がると期待されます。

費用と効果の統一指標となる「ICER」を品目ごとに計算し、その数値が「500万円」未満であれば費用対効果は良く価格は維持する、500万円以上であれば、費用対効果は悪く価格を引き下げる

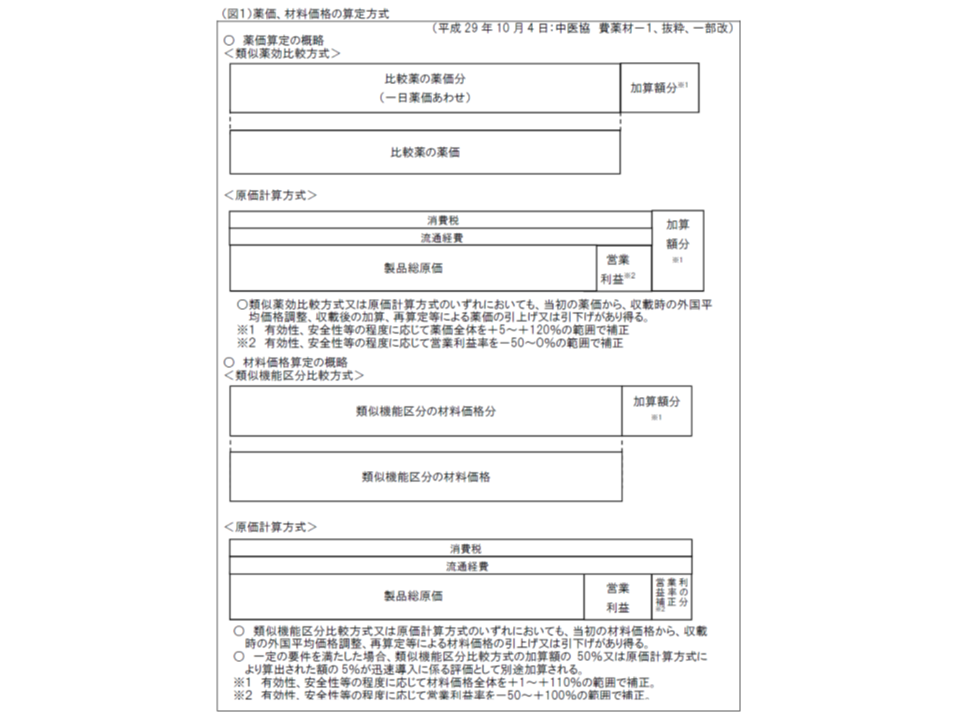

また価格調整の対象部分は次の通りで、薬価等の全体を引き下げるものではありません。後述する「価格下げ止めルール」などと併せて、「一定の価格を保障し(過度な価格引き下げは行わない)、医薬品等の開発・安定供給を確保する」ための配慮と言えます。

【類似薬効(機能区分)比較方式】

→有用性等の加算部分のみ(類似薬と併せた価格部分は調整(引き下げ)されない)

【原価計算方式】

▽開示度50%未満の医薬品

→営業利益および有用性等の加算部分

▽開示度50%以上の医薬品

→有用性等の加算部分のみ

▽製品総原価内訳資料のない医療機器

→営業利益およびその補正部分

▽製品総原価内訳資料のある医療機器

→営業利益率の補正部分

薬価・材料価格のうち、「有用性加算等の部分」や「営業利益率」などが費用対効果評価に基づく価格調整の対象となる

また、適応症が複数ある医薬品等では、それぞれに費用・効果を分析した結果、「A疾患ではICERが400万円、B疾患ではICERが600万円」などと幅をもってICERが算出されるケースもあります。仮にA疾患の400万円が採用されれば「価格維持」となりますが、B疾患の600万円が採用されれば「価格引き下げ」となってしまいます。

この点について中医協では、▼より科学的な妥当性のある結果(N数の多さなど)を優先する▼科学的妥当性の低い結果しか見られない場合(ICERの幅が極めて広い場合には、いずれの値も科学的妥当性が低いと判断される)には、最も厳しい結果(上記例ではB疾患の600万円)を採用する―などのルールを設け、これに従って、費用対効果評価専門組織で価格調整の内容を検討することを決めました。

開発・安定供給を阻害しないよう、加算率に応じて「調整前価格の85-90%を保障」

著しい価格引き下げは医薬品等の開発や安定供給を阻害してしまいます。このため、次のような「価格下げ止めルール」が新たに設定されました。製薬メーカー等の意向を汲んだルールと言えるでしょう。

▽有用性加算等が0%超25%以下の品目(原価計算方式の場合は、原価開示度に基づく加算係数の設定前)

→調整前の薬価等を10%引き下げた価格を、最終的な薬価等の下げ止めとする(調整前薬価等の90%は保障される)

▽有用性加算等が25%超100%未満の品目(同)

→加算率に応じて連続的に、調整前の薬価等を「10-15%」引き下げた価格を、最終的な薬価等の下げ止めとする(調整前薬価等の85-90%が保障される)が維持される)

▽有用性加算等が100%以上120%未満の品目(同)

→調整前の薬価等を15%引き下げた価格を、最終的な薬価等の下げ止めとする(調整前薬価等の85%は保障される)

190220の図表.png)

有用性加算に応じて、価格下げ止めの割合を設定する

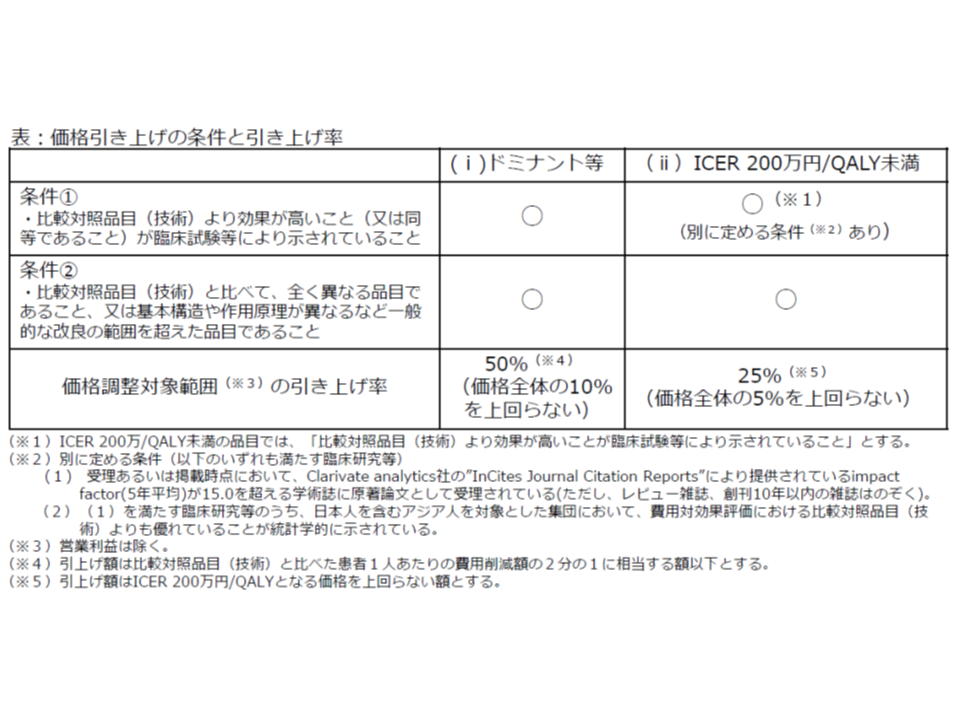

費用対効果が特に優れている医薬品等では、価格の引き上げも

医薬品等の中には、類似品目に比べて「費用が下がり、効果も高まる」という優れた品目も存在します。こうした優れた品目については、医療保険制度の中でより活用していくことが望まれるため、次のような「価格引き上げ」インセンティブが付与されます。

▽比較品目(技術)に比べて、効果が増加(または同等)し、費用が削減される品目

→価格調整範囲(上記)について50%の引き上げを行う(ただし価格全体の10%引き上げが上限)

▽ICERが200万円未満の品目

→上記の価格調整範囲について25%の引き上げを行う(ただし価格全体の5%引き上げが上限)

費用が下がり、効果が上がる(または同等)もの(ドミナント)や、ICERが200万円未満など費用対効果が優れているものは、活用促進のために価格引き上げを行う

ただし、価格引き上げの対象となるのは、これら費用対効果が優れている品目のうち、▼効果の高さが臨床試験等で示されている(ICER200万円未満の場合には、信頼性の高い学術誌で、日本人を含むアジア人での効果が示されている▼「一般の改良」の範囲を越えている―などの要件を満たすものに限られます。

2019年4月から費用対効果評価スタート、事例の積み重ねやなど踏まえた制度改善を

2012年から7年間にわたって検討されてきた、我が国独自の「費用対効果評価」論議がついに結実し、この4月(2019年4月)からスタートします。

ただし、事例を集積する中では、さまざまな課題が出てくることでしょう。中医協では、今後に向けて、人材育成等も含めた「体制の充実」を図るほか、より効率的かつ透明性の高い仕組みとするため、諸外国の取り組みも参考にしながら、▼選定基準の拡充▼分析プロセス▼総合的評価▼価格調整方法▼保険収載時の活用のあり方▼総合的評価や価格調整において配慮する要素や品目の範囲、配慮の方法―などについて、引き続き検討する考えを明確にしています。2月20日の会合でも、診療側の松本吉郎委員(日本医師会常任理事)や支払側の吉森俊和委員(全国健康保険協会理事)から「ここがスタートラインである。事例の集積、研究を行い、改善に向けた検討をしていくべき」との考えが強調されました。

なお現時点では、「薬価算定ルール等のように2年に1度、費用対効果評価の仕組みを見直すのか」などは明確にされていません(したがって、より早期かつ頻回に見直しが検討される可能性もゼロではない)。事例の集積や海外事例の研究などを行う中で、見直し時期などが見えてくると考えられます。

![]()

【関連記事】

費用対効果評価の骨子案、費用対効果評価が高い(ICER200万円未満)品目も価格引き上げ―中医協・費用対効果評価合同部会

医薬品の費用対効果評価、厳しすぎれば「日本市場の魅力」が減退―中医協・費用対効果評価合同部会

医療技術の費用対効果、500万・750万・1000万の3基準値に沿い「良し悪し」を判断へ―中医協・費用対効果評価合同部会

費用対効果評価、企業と公的機関の分析に齟齬が出ないよう、適宜「協議」を行う―中医協・費用対効果評価合同部会

医療技術の費用対効果、「連続的に評価」すべきか、「他技術より劣れば一律に評価」すべきか―中医協・費用対効果評価合同部会

費用対効果評価、「補正加算があり市場規模の大きな新薬・新規医療機器」を主な対象に―中医協・費用対効果評価合同部会

費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会

超高額薬剤等の保険収載、薬価制度だけでなく税制等も含め幅広い対応を―社保審・医療保険部会