高額療養費は「長期療養患者、高額医薬品使用患者」で大きな恩恵受けるが、低所得者は現行制度下でも「重い負担」—高額療養費専門委員会

2025.10.22.(水)

高額療養費の適用状況を見ると、「長期療養患者、高額医薬品使用患者」で大きな恩恵を受けている(本来の3割負担と比べて、実際の自己負担が小さくなる)—。

ただし、低所得者にとっては、現行制度下でも「医療費自己負担が非常に重い」状況も確認できる—。

こうした状況も踏まえながら、「セーフティネットしての高額療養費制度」と「医療保険制度の維持、現役世代の保険料負担軽減」とのバランスをとっていく必要がある—。

10月22日に開かれた「高額療養費制度の在り方に関する専門委員会」(以下、専門委員会)で、こうした議論が行われました。

「高額療養費の重要性」「医療保険全体の改革の必要性」は共通認識

Gem Medで報じているとおり、「高額療養費制度の見直し」論議が進められています。

我が国の公的医療保険制度(健康保険制度)では、患者は医療機関等の窓口で医療費の1-3割を負担します(残りの7-9割が保険から給付される)。しかし、入院して手術を受けたり、高額な医薬品を使用するなどして医療費が高額になることがあります。例えば2024年度の健保組合加入者では、1か月当たり医療費最高額は1億6871万3210円でした。約1億7000万円の3割は5100万円ですが、これを「自分自身で毎月負担できる」患者はごくごく稀でしょう。

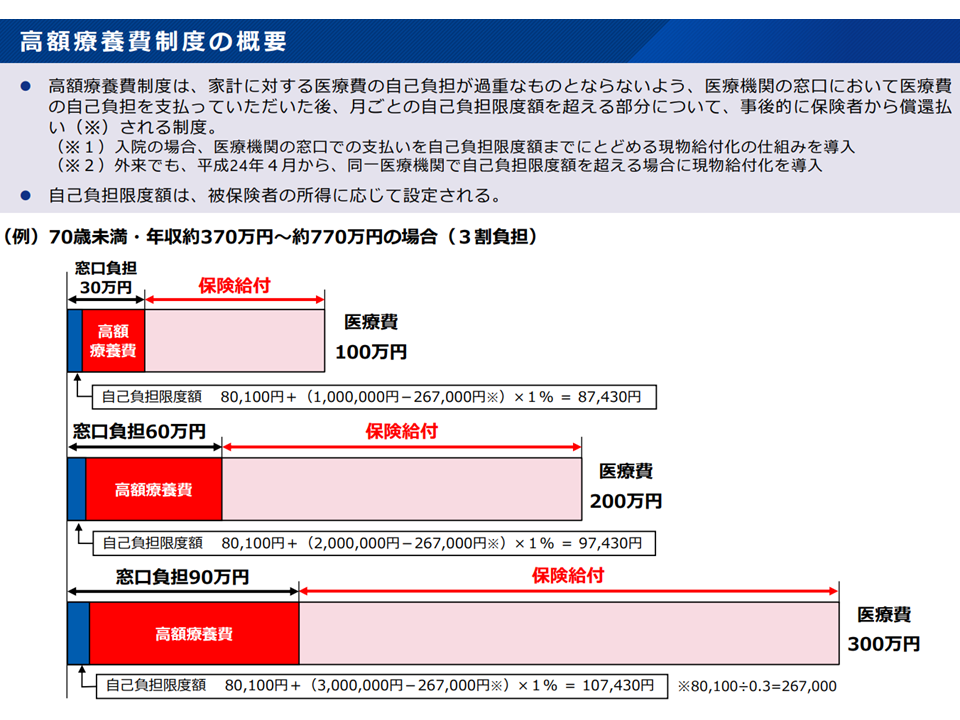

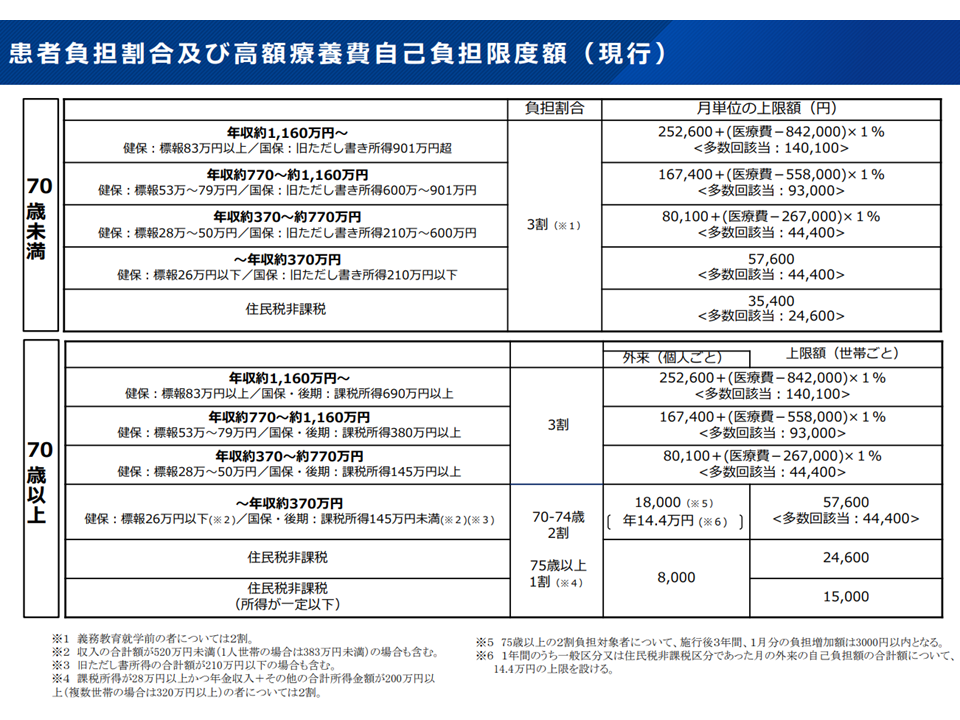

このため、我が国の医療保険制度では「毎月の医療費自己負担を一定程度に抑える」(患者自身が支払える額に抑える)ための【高額療養費制度】が設けられています。自己負担額上限は「年齢」と「所得」に応じて下表のように複雑に設定されており、たとえば70歳未満・年収約370-770万円の人で、ある月の医療費が100万円であった場合には、自己負担額は「30万円」(100万円の3割)ではなく、「8万7430円」(8万100円+(100万円-26万7000円)×1%)となります。

高額療養費の概要1(社保審・医療保険部会2 241121)

高額療養費の概要2(社保審・医療保険部会3 241121)

このように高額療養費制度は「安心して保険医療を受けられる」ための非常に重要な意味を持っていますが、一方で「医療保険財政が厳しい中で制度を見直してく必要性がある」との意見も強く、現在、専門委員会で見直し論議が進められています(これまでの議論に関する記事はこちらとこちらとこちらとこちら)。

また、専門委員会の親会議である社会保障審議会・医療保険部会でも高額療養費見直しに向けた意見が出ており、厚生労働省保険局保険課の佐藤康弘課長は、今後、次の3つの論点に沿って議論をしてほしいと10月22日の専門員会に要請しています。

(1)高齢化の進展や医療の高度化等により増大する医療費への対応

▽「現行制度でも患者によっては医療費負担が極めて厳しい状況にある」との意見がある一方で、「高齢化の進展や医療の高度化等で医療費が増大する中では、医療保険制度の維持・現役世代の保険料負担への配慮などのために自己負担限度額について見直しが必要である」との意見もある中で、高額療養費の負担の在り方をどう考えるか

(2)年齢にかかわらない負担能力に応じた負担

▽70歳以上の高齢者のみに設けられている「外来特例」(高齢者が多数疾患を抱える点を考慮した、より低い外来での自己負担上限設定)の在り方をどう考えるか

▽現行制度では大括りとなっている「所得区分の在り方」をどう考えるか(高所得者は保険料負担も高く、負担面でもこれ以上の負担を求めるべきかとの指摘もある)

(3)セーフティネット機能としての高額療養費制度の在り方

▽「高額療養費制度はセーフティネット機能として、なくてはならない制度であり、今後も堅持していく必要がある」との点では一致している

▽その上で、仮に自己負担限度額の見直しを行っていく場合でも、特に「長期にわたり継続治療を受ける者」「所得の低い者」の負担が過重にならないようにすべきとの意見も多く、「患者の経済的負担に配慮したセーフティネット機能」の在り方をどう考えるか

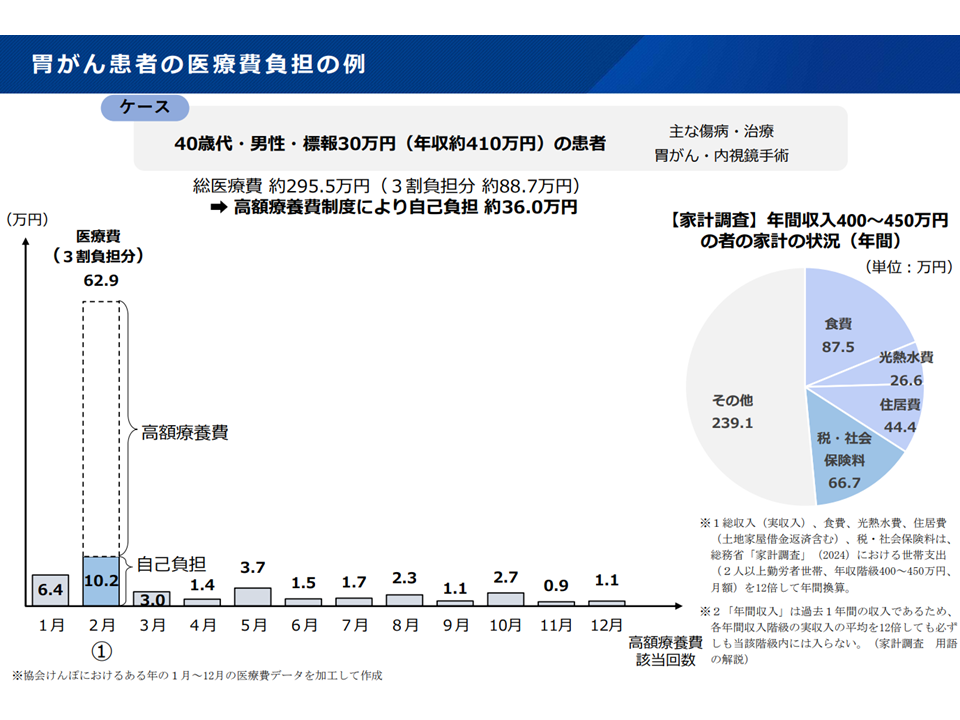

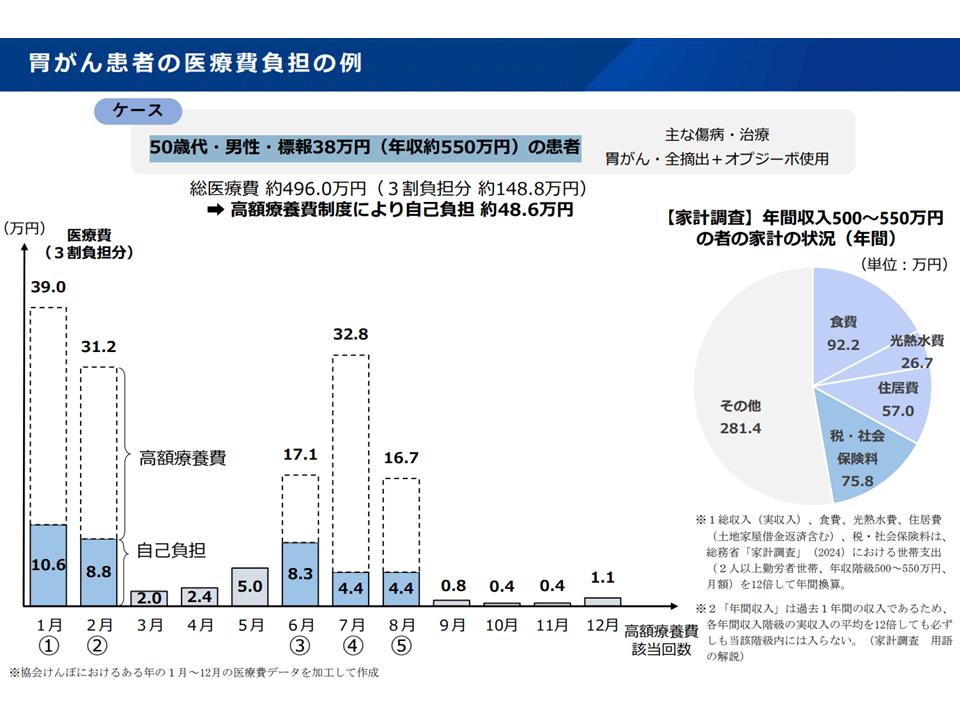

また佐藤保険課長は、次のような協会けんぽ加入者における「高額療養費の適用」例(代表例ではない)をいくつか紹介しています。所得・疾患・治療内容などによって、高額療養費の適用状況は大きく異なり、家計に及ぼす影響にも相当の違いがあることが伺えます。とりわけ「長期間の療養が必要で、毎月、医療費が高くなる」患者では、高額医療費の恩恵を強く受けられることが分かります。ただし、後述するように「低所得者」では、現在の高額療養費制度下でも「家計に占める医療費負担が相当程度重くなる」ことも確認できます。

(a)40歳代・男性・標準報酬月額30万円(年収約410万円)の胃がん患者が、内視鏡手術を受けたケース

→年に1回、高額療養費が適用され、「3割負担のままでは年間88万7000円を負担する」ところ、「実際の患者負担では年間36万円の負担」(40.6%)となった

→家計調査では年収400-450万円の者では、税・社会保険料や食費などを除いた「その他」支出が239万1000円であり、これに占める医療費自己負担の割合は「15.1%」

胃がん事例1

(b)50歳代・男性・標準報酬月額38万円(年収約550万円)の胃がん患者が、全摘術+オプジーボ投与を受けたケース

→年に5回、高額療養費が適用され、「3割負担のままでは年間148万8000円を負担する」ところ、「実際の患者負担では年間48万6000円の負担」(32.7%)となった

→「その他」支出が281万4000円であり、これに占める医療費自己負担の割合は「17.3%」

胃がん事例2

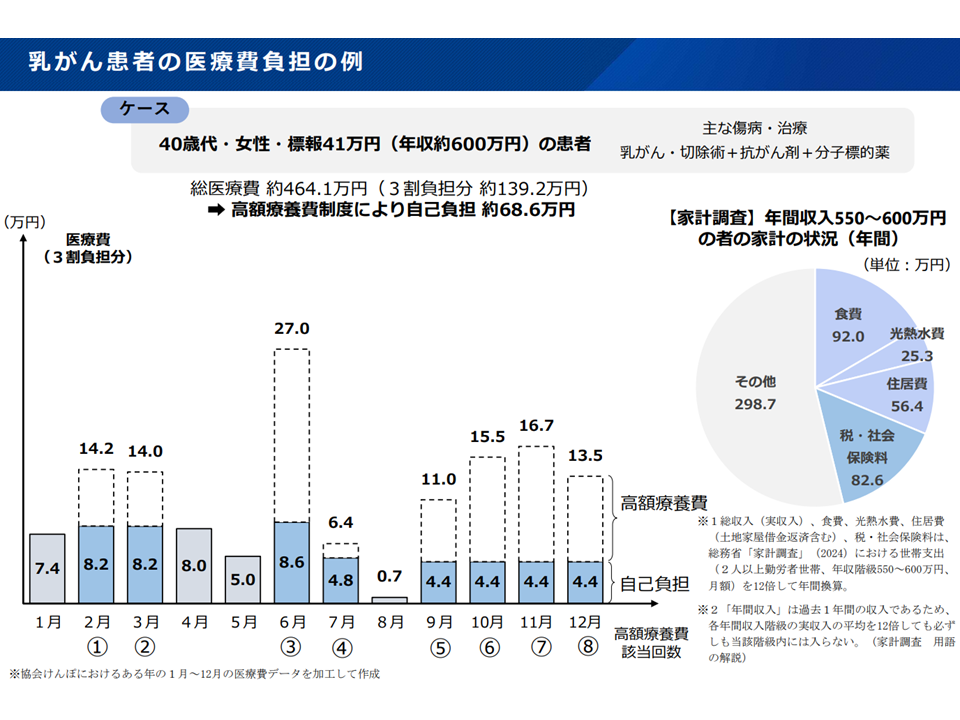

(c)40歳代・女性・標準報酬月額41万円(年収約600万円)の乳がん患者が、切除術+抗がん剤投与+分子標的薬投与を受けたケース

→年に7回、高額療養費が適用され、「3割負担のままでは年間139万2000円を負担する」ところ、「実際の患者負担では年間68万6000円の負担」(49.3%)となった

→「その他」支出が298万7000円であり、これに占める医療費自己負担の割合は「23.0%」

乳がん事例1

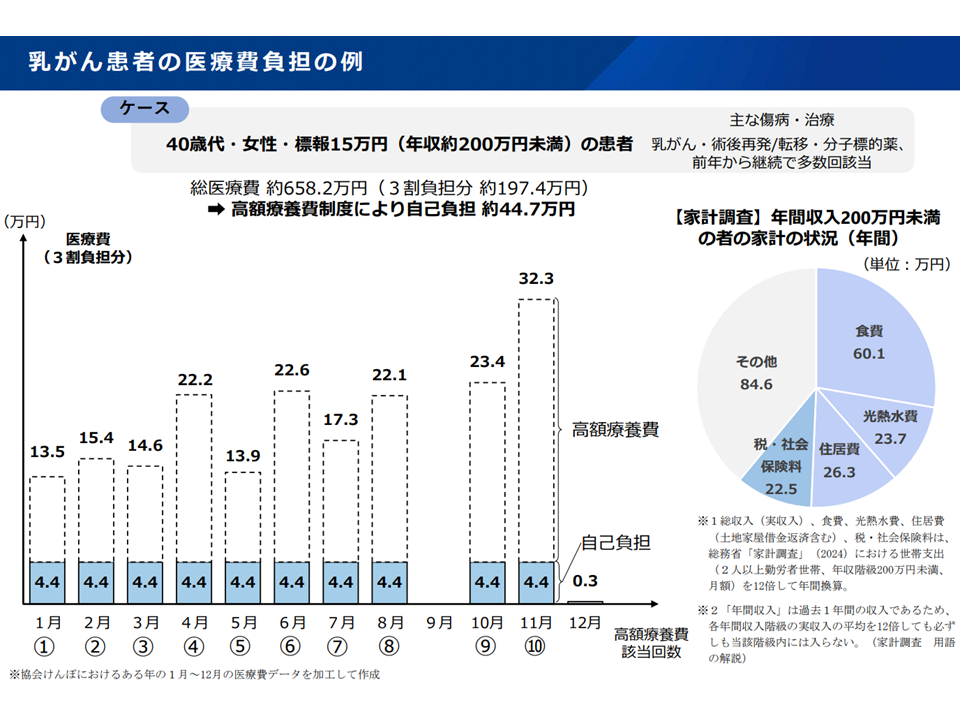

(d)40歳代・女性・標準報酬月額15万円(年収約200万円)の乳がん再発・転移患者が、分子標的薬治療を受けたケース(前年から治療継続)

→年に10回、高額療養費が適用され、「3割負担のままでは年間197万4000円を負担する」ところ、「実際の患者負担では年間44万7000円の負担」(22.6%)となった

→「その他」支出が84万6000円であり、これに占める医療費自己負担の割合は「52.8%」

乳がん事例2

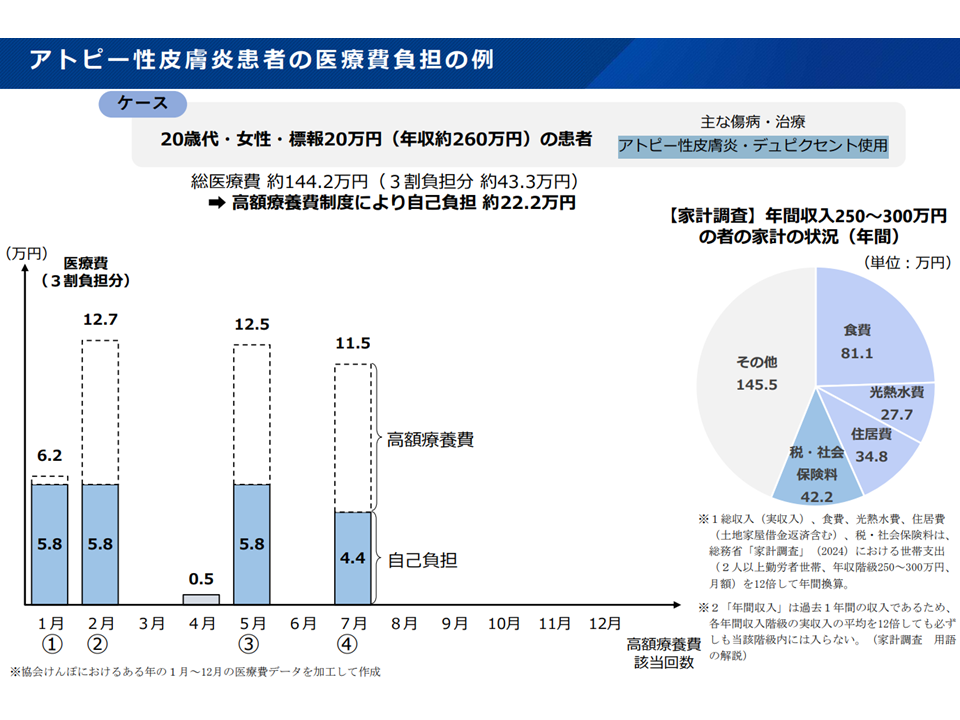

(e)20歳代・女性・標準報酬月額20万円(年収約260万円)の重症アトピー性皮膚炎患者が、デュピクセント投与を受けたケース

→年に4回、高額療養費が適用され、「3割負担のままでは年間43万3000円を負担する」ところ、「実際の患者負担では年間22万2000円の負担」(51.3%)となった

→「その他」支出が145万5000円であり、これに占める医療費自己負担の割合は「15.3%」

重症アトピ―性皮膚炎事例

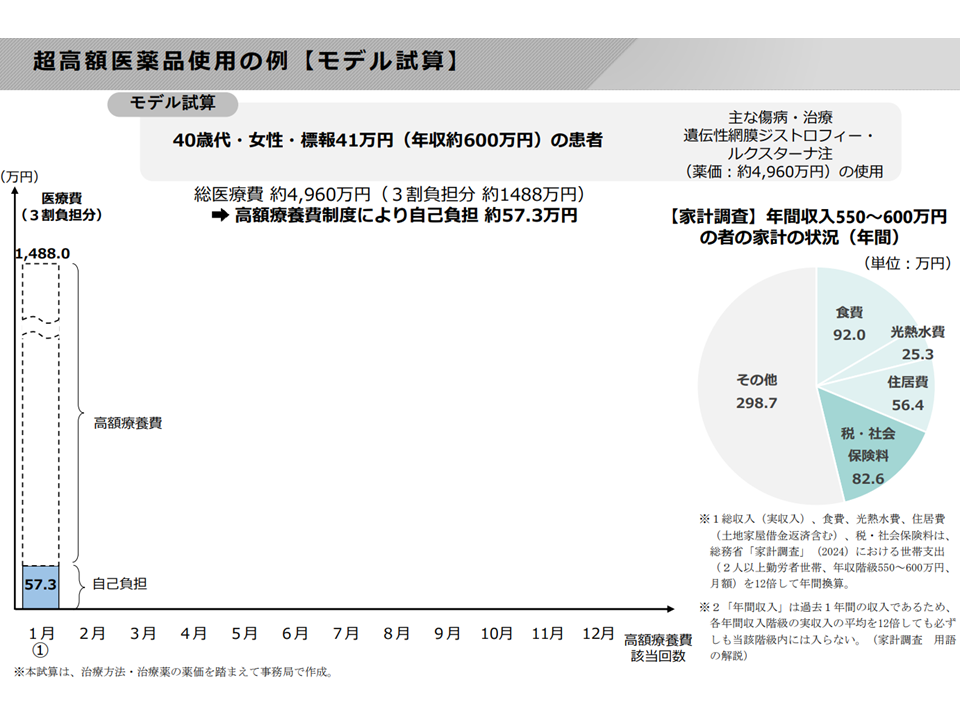

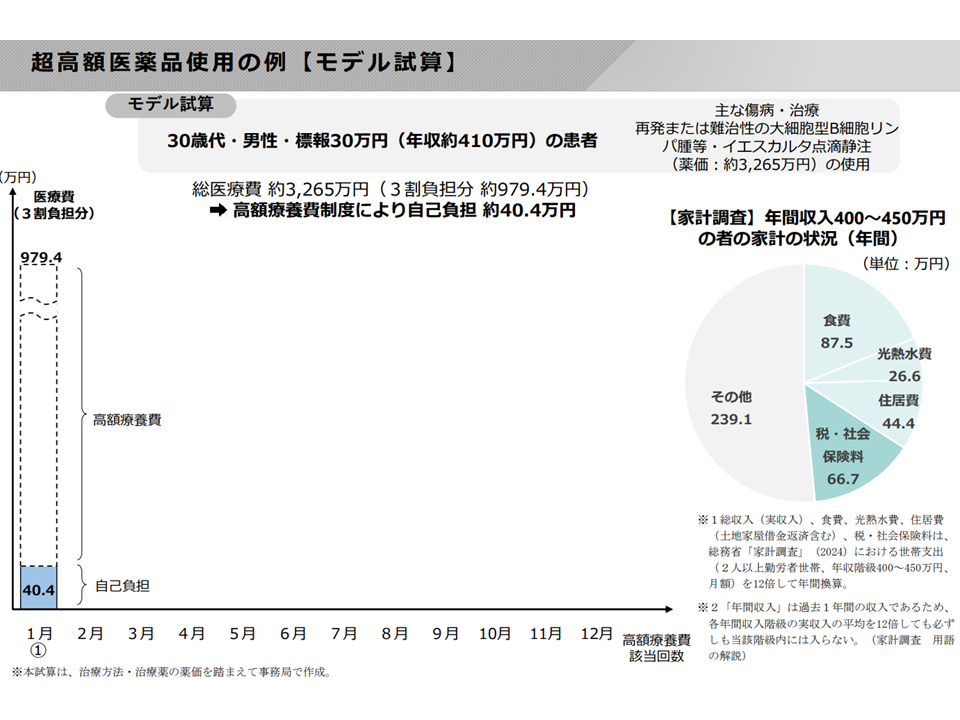

また、次のような「超高額医薬品を使用したケース」のモデル例も提示しています。数千万円という超高額薬剤を投与するケースでは、患者の実際の自己負担も一定程度大きくなる(一定額を超えた医療費の1%が自己負担となる)ものの、「本来の3割負担」に比べて「実際の患者負担」は極めて小さくなり、高額療養費の恩恵を非常に強く受けられることを再確認できます。

▽40歳代・女性・標準報酬月額41万円(年収約600万円)の遺伝性網膜ジストロフィー患者がルクスターナ注(薬価:約4960万円)投与を受けたケース

→当該薬剤投与月に高額療養費(年1回)が適用され、「3割負担のままでは年間1488万円を負担する」ところ、「実際の患者負担では年間57万3000円の負担」(3.9%)となった

→「その他」支出が298万7000円であり、これに占める医療費自己負担の割合は「19.2%」

超高額医薬品使用モデルケース1

▽30歳代・男性・標準報酬月額30万円(年収約410万円)の再発・難治性の大細胞型B細胞リンパ腫等患者が、イエスカルタ点滴静注(薬価:約3265万円)の投与を受けたケース

→当該薬剤投与月に高額療養費(年1回)が適用され、「3割負担のままでは年間979万4000円を負担する」ところ、「実際の患者負担では年間40万4000円の負担」(4.1%)となった

→「その他」支出が239万1000円であり、これに占める医療費自己負担の割合は「16.9%」

超高額医薬品使用モデルケース2

こうしたデータを踏まえて患者代表として専門委員会に参画する天野慎介委員(全国がん患者団体連合会理事長)は、上記(d)のケースについて「WHOの定める破滅的医療費負担(その他所得に占める医療費の割合が4割超)に現行制度でも該当している。こうした患者が実在することに配慮して制度設計を行うべき」と強調するとともに、「医療保険制度の持続可能性などのために高額療養費制度の自己負担上限引き上げはやむなしとの声もあるが、高額療養費制度は大きなリスクに備える重要な仕組みであり『代替案』(他の改革)を検討すべき。がん患者や医療現場からは『これ以上の負担増には耐えられない』との悲鳴が出ている。外来特例によって『高齢者では受けられる』医療が、70歳未満では『断念せざるを得ない』ケースがあることにも配慮すべき」と進言しています。

また、同じく患者代表である大黒宏司委員(日本難病・疾病団体協議会代表理事)も「医薬品の高コスト化(高額化)問題を、患者の自己負担増額で解決すべきではない。医薬品の価格や保険制度の在り方は、『必要な医療を受けている患者に負担を押し付けて解決する』問題ではない。経済的理由で治療を諦めることのない社会、治療法を待つ人の希望が失われることのない社会が必要である。高額療養費の見直しによる現役世代の保険料負担軽減効果は微々たるものである点にも留意すべき」と述べ、自己負担限度額の引き上げには反対姿勢を明確にしています。

一方、医療保険制度を運営する立場や保険料を拠出する立場の委員からは、▼高額療養費制度とともに「現役世代の保険料負担抑制」も必須の検討要素である。高額薬剤等の相次ぐ登場によって、現在の仕組みのまま高額療養費制度を維持することは難しく、自己負担限度額の引き上げは避けられない。世代内・世代間の負担バランスを考慮し「外来特例」の見直し、「所得区分」の細分化を行う必要がある。もちろん長期療養患者や低所得者への配慮は必要である(佐野雅宏委員:健康保険組合連合会会長代理)▼事例を見ると、多数回該当患者等では自己負担限度額引き上げの影響が大きくなることが分かる。高額療養費の適用状況を見て、きめ細かい議論を行う必要がある。また「年齢」ではなく「負担能力」に応じた負担を求めていくことが重要であろう(北川博康委員:全国健康保険協会理事長)▼事例を見ると、長期療養患者や低所得者への配慮が重要なことを再確認でき、例えば「年間の自己負担上限」のような仕組みも検討する余地がある。所得区分の細分化は保険者の事務処理負担などにも配慮のうえ検討してほしい(原勝則委員:国民健康保険中央会理事長)▼医療保険制度全体の中で優先順位を付けた見直し論議をすべきで、その際には「年齢によらない社会保険制度」の視点が優先されるべきである(井上隆委員:日本経済団体連合会専務理事)—などの意見が出ています。

また、医療者代表として参画する城守国斗委員(日本医師会常任理事)は「医療保険制度改革(給付と負担の見直し)の道筋が見えるまでは、高額療養費制度の具体的な見直し論議は困難ではないか。がんや難病との長期療養患者において、医療へのアクセスが阻害されないような制度設計とする必要がある」と述べるにとどめています。

専門委員会と医療保険部会で、さらに議論を深め高額療養費を含めた「医療保険制度改革案」を詰めていくことになりますが、自由民主党・日本維新の会の連立内閣の下で、どういった方向に議論が進むのか注目する必要があります。

![]()

【関連記事】

高額療養費制度見直しに当たり、「患者の医療費負担」と「現役世代の保険料負担」バランスを広い視点で考えるべき—高額療養費専門委員会

医療費適正化のためには「高額療養費制度の見直し」にとどまらず、「低価値医療費の保険適用見直し」など広い視野が必要—高額療養費専門委員会

高額療養費制度は「長期療養患者の命」にも直結、ただし「医療保険財政の継続」も勘案した見直し論議が必要—高額療養費専門委員会

高額療養費制度を集中論議する専門委員会始まる、「多数回該当」制度の見直しも重要論点の1つ—高額療養費専門委員会

高額療養費制度を集中論議する専門委員会を設置、「患者の声」と「医療保険の持続可能性確保」のバランス勘案—社保審・医療保険部会(1)