2028・30年度診療報酬改定での「消費税問題抜本解決」に向けて日本病院会で精緻な具体案を詰める—日病・相澤会長

2026.3.3.(火)

保険診療をめぐる消費税問題について、2028年度・2030年度の診療報酬改定で抜本的解決を図る必要がある。これまでも日本病院会や病院団体で「消費税問題の解決」を求めてきたが、要望内容がやや曖昧であった嫌いがある―。

今後、「日本病院会としての具体的な提案・要望」を詰め、それをもとに他病院団体や医療界全体に働きかけ、6月(2026年6月)の骨太方針に向けて政府に具体的かつ強力に要望していきたい―。

日本病院会の常任理事会においてこうした点が確認されたことが、3月3日に定例記者会見に臨んだ相澤孝夫会長から報告されました。

3月3日の定例記者会見に臨んだ日本病院会の相澤孝夫会長

診療報酬特別改定による消費税対応は限界、抜本解決に向けては「具体案」が必要

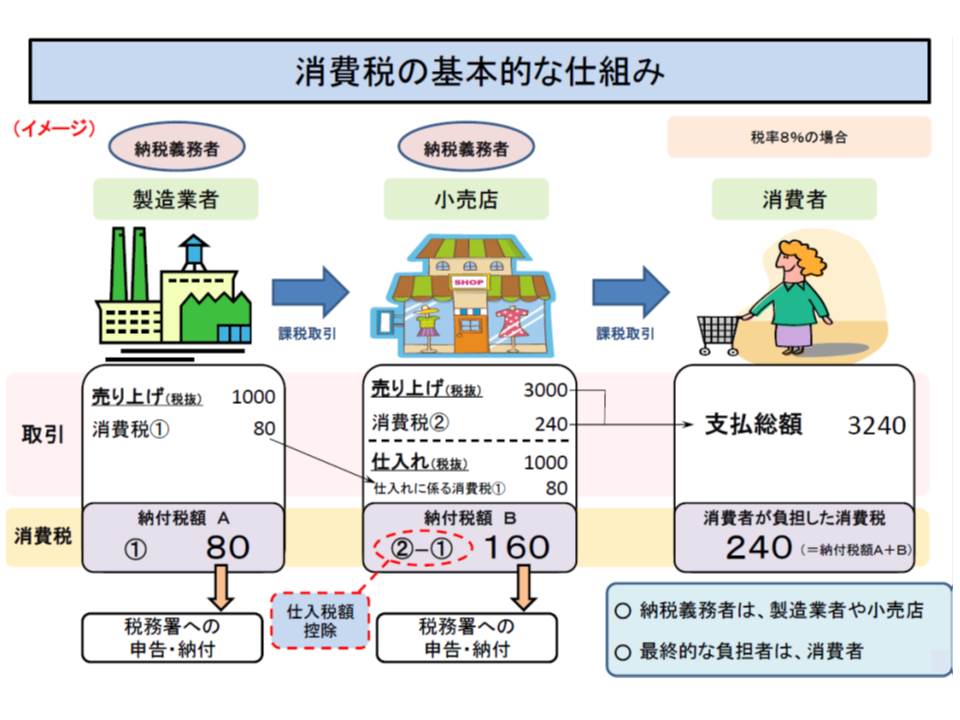

消費税は「最終消費者が負担する」ことが原則です。一般の商取引では、小売業者は卸業者等も消費税分を支払いますが、その分は小売価格に上乗せされ、結果、最終消費者が消費税を負担しています。

通常の消費取り引きでは、小売業者は製造業者に消費税分(80円)を支払うが、消費者から消費税(240円)を受け取り、製造業者へ支払った分は「仕入税額控除」が受けられるため、いわゆる損税は発生しない。

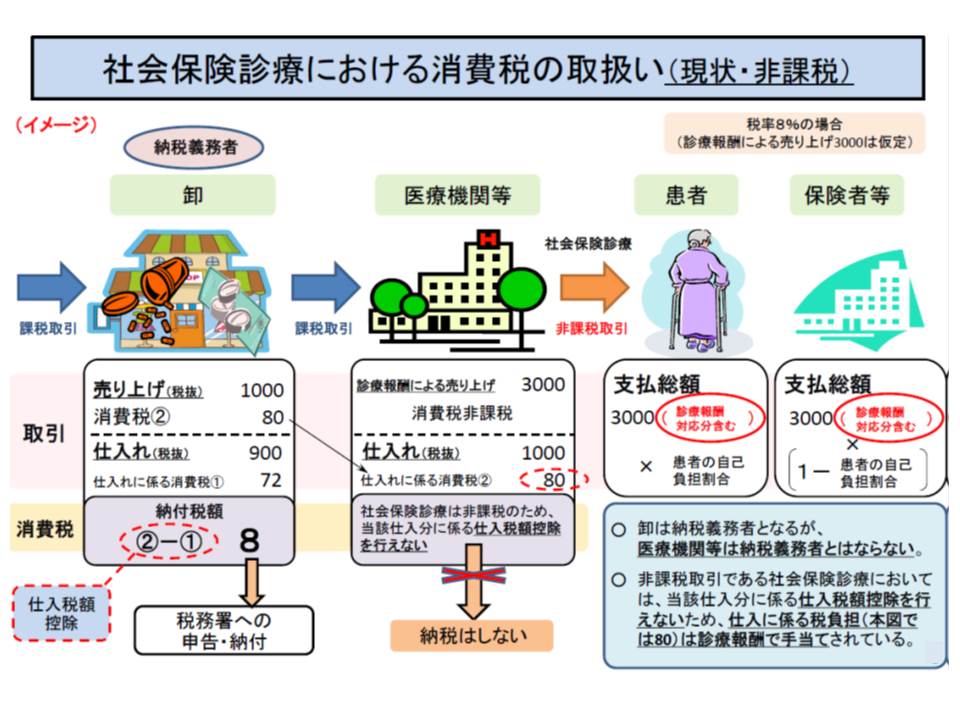

医療機関等が物品を購入した際にも、当然「消費税」を負担します。ただし、保険医療については「消費税は非課税」となっているため、医療機関等が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、中間消費者である医療機関等が最終負担をしているのです(いわゆる「控除対象外消費税」)。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

この負担を補填するために「特別の診療報酬プラス改定」が行われており、▼1989年度(3%の消費税導入)▼1997年度の税率引き上げ(3%→5%)▼2014年度の税率引き上げ(5%→8%)▼2019年10月の税率引き上げ(8%→10%)―の際にそれぞれ実施されています【消費税対応改定】。

ところで、こうした消費税対応については(1)医療機関間で補填の過不足が出てしまう(2)物価が急騰した場合、補填不足が生じてしまう―という大きな2つの問題があります。

「補填」は、「医療機関の消費税負担がどの程度あるのか」を調査したうえで、「負担を過不足なく補填できる」水準に設定されています(現在は初・再診料や入院基本料などに+●点という形で補填される)。

しかし、医療機関によって「どのような物品等を、どの程度の量購入するのか」は全く異なるため、個々の医療機関によって負担する消費税の額は千差万別です(同規模、同機能の医療機関であっても相当程度異なる)。

また、医療機関によって「どういった患者が何名来院し、何日間入院等するのか」なども全く異なることから、「初診料を年間何回算定し、入院基本料を年間何回算定するか・・・」なども千差万別です。このため「消費税補填のための加点」部分(補填部分)も個々の医療機関で全く異なります。

したがって、個々の医療機関レベルでは、どうしても「補填状況」にバラつきが生じてしまう(ある病院では過補填が、別の病院では補填不足が生じてしまう)という(1)の問題が生じてしまうのです。現在、医療機関の機能別に詳細な対応が図られていますが、個々の医療機関レベルでみると「補填のバラつき」が必ず生じてしまいます(関連記事はこちらとこちら)。

また(2)は、「診療報酬改定の時点では十分な補填がなされていても、その後の物価高騰で医療機関の消費税負担も大きくなり、時間の経過とともに補填不足になってしまう」という問題点です。

例えば診療報酬改定時点で「医療機関の物品購入額が年間1億円、消費税負担が1000万円なので、診療報酬で1000万円分の補填を行う」場合、「消費税負担=補填部分」となります(医療機関に損税は発生しない)。しかし、その翌年に物価が10%上昇すると、購入物品量が同じでも購入額が1億1000万円→消費税負担が100万円に増加します。一方、診療報酬は2年に一度の改定であるため、診療行為が行う場合には、翌年の補填部分は前年と同じ1000万円にとどまります。このため「消費税負担1100万円に対し、補填部分が1000万円、結果、100万円の損税が生じる」ことになるのです。

日本病院会の常任理事会(会長、副会長、常任理事による幹部会議)では、この「診療報酬による消費税対応」について「物価高騰が続き消費税負担が増えている。とりわけ高額機器の購入や増改築などをした場合には、その負担が莫大となる。診療報酬での補填では、こうした細かい事情も勘案されておらず『マクロでの補填の過不足がないか』しか勘案していないため、どうしても補填不足となる(つまり大きな損税が生じる)病院が出てきてしまう。今後も消費税負担を診療報酬で対応・補填していくことは困難である」との点で一致。今後、「消費税問題の抜本的な解決」を日本病院会として求めていくことを確認しました。

ところで、こうした消費税問題は従前より強く認識され、毎年度の税制改正要望で日病はもちろん、各病院団体が「消費税問題の抜本解決」を要望してきています(関連記事はこちら(日病)とこちら(四病院団体協議会)とこちら(四病院団体協議会))が、なかなか解決の糸口は見えてきません。

この点について日病常任理事会は「これまでの病院サイドの要望は、やや曖昧であった。より具体的に要望しなければ、要望を受けた政府サイドも具体的な検討を行えず、結果、曖昧な回答にとどまった部分もあるのではないか」考え、今後、「より具体的な要望内容」を詰めていく点でも一致していることが相澤会長から報告されました。

上述のように、消費税率は▼1989年度(3%の消費税導入)▼1997年度の税率引き上げ(3%→5%)▼2014年度の税率引き上げ(5%→8%)▼2019年10月の税率引き上げ(8%→10%)—と段階的に引き上げられ、その都度に診療報酬での対応(消費税改定)が行われてきています。

結果、現在の消費税率は10%ですが、このうち1989・1997年度の「5%分」までは「様々な診療報酬項目について加点が行われたが、その後の診療報酬改定で加点項目が改廃され、現時点では『5%分がどの診療報酬項目に何点上乗せされている』のかを正確に把握することは難しい」と考えられています。

一方、2014・2019年度の「5%分」については基本診療料への上乗せが行われ、現時点でも「初診料に●点、再診料に◆点、入院基本料に◇点・・・」といった具合に、相当程度、「加点分を明らかにする」ことが可能です(関連記事はこちら(2019年10月の消費税対応改定))。

ここから、例えば「10%のうち2014・2019年度の5%分については、診療報酬の加点を引きはがし、その分をゼロ税率にする(ゼロ%の消費税を保険診療に課税することで患者の消費税負担をゼロとし、医療機関が業者に支払った消費税分の還付を受けられる仕組みが構築できる)。結果、当初の5%分のみの軽減税率を医療に適用する」ことなどが考えられるかもしれません(これは、あくまで「例」である点に留意)。日病幹部の間では「食料品についてゼロ税率や軽減税率が検討されている。国民生活に不可欠な医療についてもゼロ税率・軽減税率が好ましい」という点でも一致しています。

こうした点も踏まえて、具体的な要望内容(現在の診療報酬をどのように見直すのか、保険診療の消費税についてどう対応するのか)を日病幹部の間で詰めていくことになります。

相澤会長は「本年6月(2026年6月)に閣議決定される骨太方針2026に『保険診療における消費税問題の抜本解決』を盛り込んでもらえるよう、日病としての要望内容を詰めていく。あわせて他の病院団体や医療界全体にも働きかけを行う。また消費税問題は診療報酬とも密接に関連するので、2028年度・2030年度の診療報酬改定での抜本的対応を求めて生きたい」との考えも示しています。

今後の「具体的な日病案」に注目が集まります。

![]()

【関連記事】

「人口20-30万人に1か所の急性期拠点機能病院」はあくまで目安とせよ、地域密着型病院の機能論議を進めよ—日病・相澤会長

新たな地域医療構想、「病床削減や病院統廃合」ではなく「持続可能な地域医療提供体制の構築」が最重要目標—日病・相澤会長