原価計算方式における薬価算定、製薬メーカーの営業利益率などどう考えるか—中医協・薬価専門部会

2017.4.12.(水)

原価計算方式によって新薬の薬価を算定する際、製薬メーカーの営業利益率は14.6%と、一般企業に比べて高い基準数値が設定されている。これは「新薬の開発を行っている優良製薬メーカー30社の実績」をベースとした数値であり、また高い基準数値の背景には「新薬開発ではリスクが極めて高い」ことなどもあるが、これらをどう考えるべきか—。

12日に開催された中央社会保険医療協議会の薬価専門部会では、こういった議論が行われました(関連記事はこちら)。

4月12日に開催された、「第130回 中央社会保険医療協議会 薬価専門部会」

目次

一般企業より高い水準の営業利益率、診療・支払両側委員はそろって疑問を提示

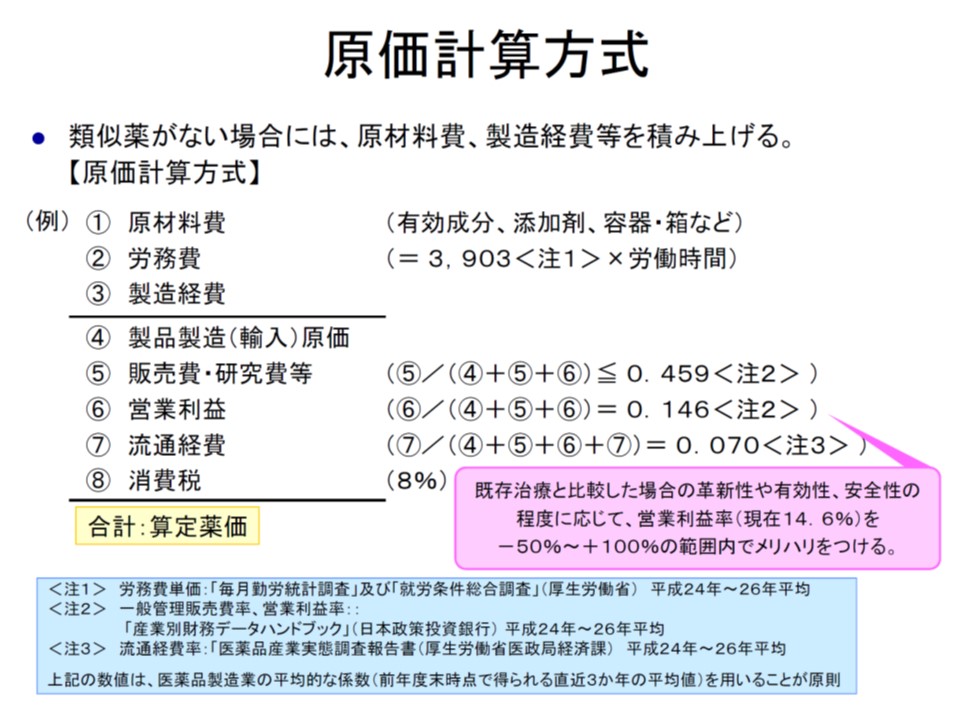

新薬の薬価は、通常「既存の類似薬の薬価(1日薬価)と同一になる」ように設定されます(類似薬効比較方式)。しかし、既存の類似薬がない場合には、▼原材料費▼労務費▼流通経費▼一般管理販売費▼営業利益▼消費税—などを積み上げて設定されます(類似薬効比較方式)。しかし後者の類似薬効比較方式に対しては「不透明である」との指摘があり、薬価制度の抜本改革に向けて、その在り方などが根本的な部分から議論されることになりました。

原価計算方式には、さまざまな課題があると指摘されますが、まず「営業利益率」の考え方が大きな論点となります。製薬メーカーも「利益」を上げなければ、組織を継続し、新薬の開発を続けることができません。そこで、薬価の中に「営業利益」を組み込むこととされており、現在「14.6%」を基準に、革新性などに応じて「マイナス50%-プラス100%」の範囲で補正が行われます。

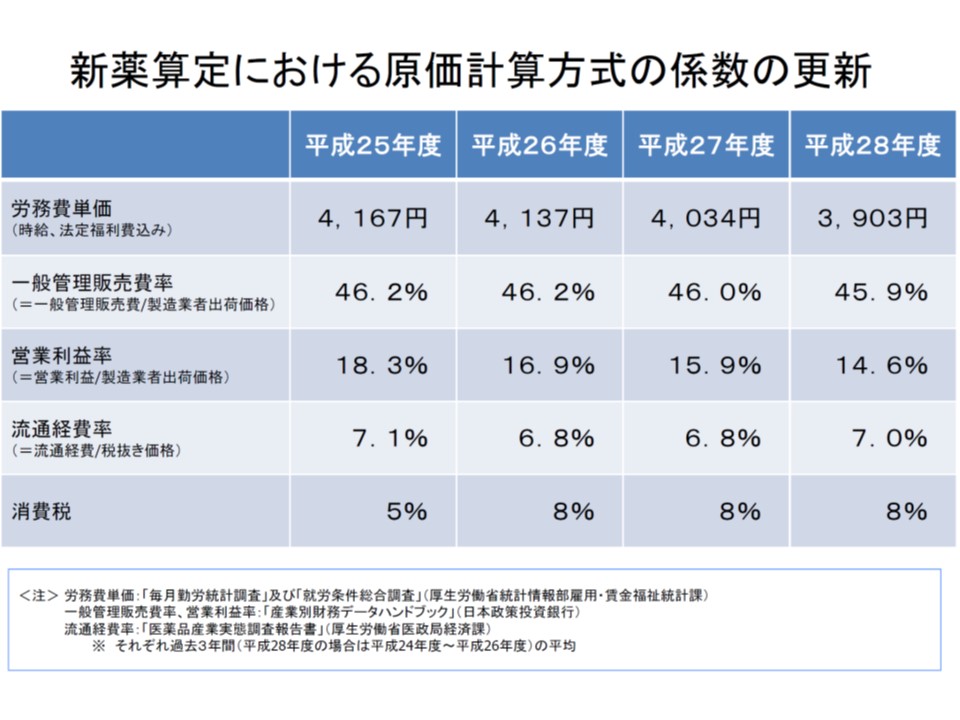

この「14.6%」という数字は、日本政策投資銀行の「産業別財務データハンドブック」のデータ(現在は2012-14年の平均)から導かれたものですが、診療・支払両側の委員とも「問題がある」と考えているようです。

原価計算方式のイメージ、研究開発費については「研究開発費総額」÷「概ね10年間の販売数量」で計算される

診療側の中川俊男委員(日本医師会副会長)は、「元データは30の優良メーカーのみと聞く。全医薬品メーカーを対象とした、厚生労働省の『医薬品産業実態調査報告書』のデータを用いるべきではないか」と指摘。優良メーカーゆえに利益率が高く、その高い利益率が薬価に反映されるのは好ましくないとの見解です。これに対し厚労省医政局経済課の大西友弘課長と保険局医療課の中山智紀薬剤管理官は、「新薬を『開発』するメーカーのデータを用いることが妥当ではないか」との考え方を説明しています。

また支払側の幸野庄司委員(健康保険組合連合会)は、「一般的な企業の営業利益率はせいぜい7-8%程度だ。リーマンショックの頃は4%程度であったが、製薬の優良メーカーは18%程度ではなかったろうか。このような大きな営業利益率を、公定価格である薬価に乗せるべきだろうか」と述べ、抜本的な見直しが必要との見解を強調しています。

原価計算方式における製薬メーカーの営業利益率は、現在は14.6%に設定されている

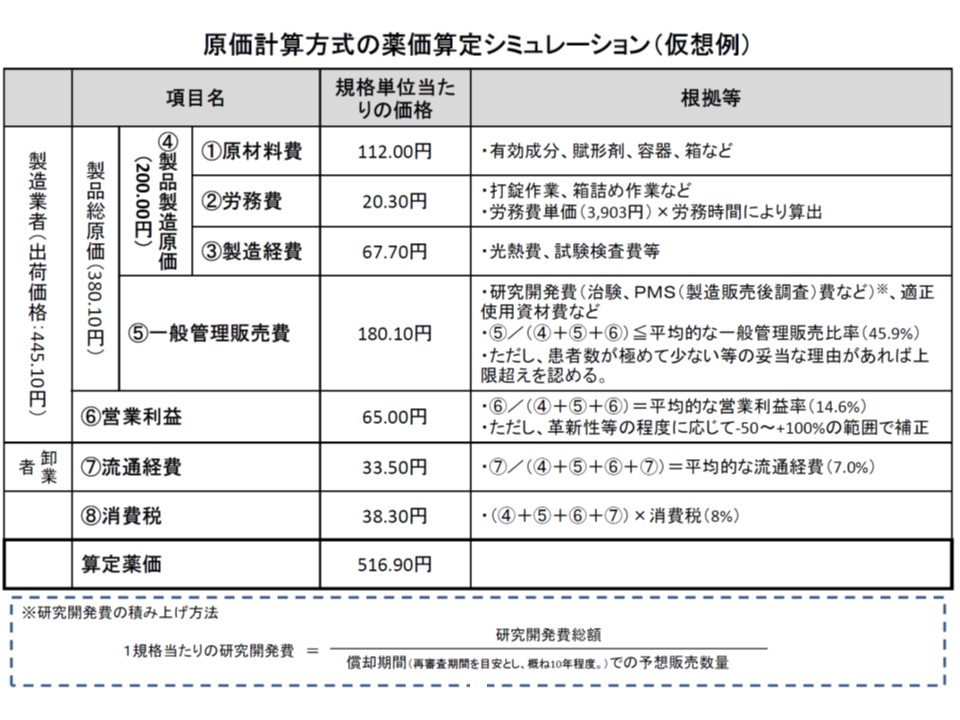

一方、「一般販売管理費」には、▼治験▼PMS(製造販売後調査)▼情報提供活動費—などが含まれますが、通常の管理部門の経費や営業費用は含まれません。現在は「45.9%」という上限が設定されていますが、幸野委員は「一般企業であれば販売管理費は10%台にとどまる。この高い費用も薬価に乗せられるのは、企業人として疑問を感じる」と強く批判しています。

高い開発リスク、高い研究開発費など、医薬品産業特有の事情をどう考慮するか

このように営業利益率などが高めに設定されているように見えますが、製薬メーカーには▼開発リスクが極めて高い▼研究開発費の売上高に占める割合が突出して高い—といった特徴があります。主な収入源である医療用医薬品には、薬価というキャップ(上限)が設定されているため、これらのコストを薬価に一定程度織り込むことには合理性もあります。このため中山薬剤管理官は、(1)医薬品産業の特徴を踏まえた上で、営業利益率などをどう考えるか(2)原価計算方式の加算(前述のように営業利益率などを補正する)は薬価に反映されにくいが、これをどう考えるか(3)一般販売管理費には上限が設定されており、超過分のコストは薬価に反映されないケースがあるが、これをどう考えるか—という論点を提示しました。

診療・支払両側の委員は営業利益率などについて厳しい見方をしていますが、製薬メーカー代表の立場で参画している加茂谷佳明専門委員(塩野義製薬株式会社常務執行役員)は「1つの製品が上市されるまでには十数年かかり、安定供給も要求される。また上市されても、新たな副反応があれば、急きょ販売停止になるといったリスクも抱えている」と説明。さらに、優れた新薬の開発に向けて「ベンチャー企業の買収や、シーズ(優れた薬効を持つ可能性のある成分など)の購入など、長期的な費用もかかる」ことを訴え、「医薬品産業の特殊性」に対する理解を求めました。

しかし、幸野委員は「研究開発費は、総額を『概ね10年間における予想販売数量』で除して薬価に乗せられており、十分回収できるはずだ。また、製品開発の成功率は一般企業でも低い。航空会社では、1機数百億円の機材を購入するなど先行投資で購入するが、日本の景気は先行き不透明で回収できるかどうかは不明である。さらに医療保険の公的財源で賄われている点も考慮すべき」とし、医薬品産業の特殊性考慮に難色を示しています。

昨今、画期的ながら高額な医薬品が相次いで登場(適応拡大も含めて)しており、公的医療保険制度を維持するためには「薬価」の在り方にメスを入れることは不可欠でしょう。一方、その傷が大きくなれば、新薬を開発する製薬メーカーの体力を奪い、優れた医薬品の開発が滞り(ひいては医薬品供給そのものにも影響)、医療の質の低下を招いてしまいます。極めて難しい問題であり、エビデンスに基づく丁寧な議論が求められます。

原材料を含めた輸入について、薬価収載後に外国価格調整を実施へ

ところで原価の要素となる「原材料費」などについて、外国から輸入を行っている場合などには、その妥当性を判断することが難しくなります。例えばA国から、A国では販売されていないXという医薬品が日本に輸出され、日本で初めて上市される場合には、その輸入価格が妥当かどうかを判断することは、薬価算定時(まだ薬価が設定されていない)には不可能です。

中山薬剤管理官は、この点について「薬価収載後(薬価が設定された後)に、外国平均価格調整を行ってはどうか」と提案。さらに、原価計算方式の透明性を高めるために「可能な限り製造経費などを明確にする」ことが必要との見解も示しています。この点、中川委員は「企業の機密情報にも関係するので難しいと思うが、原価計算方式の実態(メーカーの申請した数字をどのように査定しているのかなど)を見えるように説明してほしい」と要望しました。

![]()

【関連記事】

薬価調査において、医療機関に対する価格調査は継続すべきか—中医協・薬価専門部会

中間年の薬価見直し、対象品目の基準(乖離率など)を事前に示しておくべきか―中医協・薬価専門部会

新薬の薬価設定で、比較対象薬(類似薬)に付加された補正加算をどう考えるべきか―中医協・薬価専門部会

材料価格制度も「皆保険の維持」や「イノベーション」目的に、2018年度に抜本改革―医療材料専門部会

薬価の外国平均価格調整、診療・支払両側から「米国価格は参照対象から除外すべき」との指摘―中医協・薬価専門部会

効能追加などで市場拡大した医薬品の薬価再算定、対象や引き下げ方法の議論開始―中医協薬価専門部会

薬価の毎年改定方針を決定、DPC点数表も毎年改定へ―厚労省