健保組合の後発品割合、調剤ベースで2023年4月に「84.9%」へ上昇したが、地域格差が依然として大きい—健保連

2023.9.14.(木)

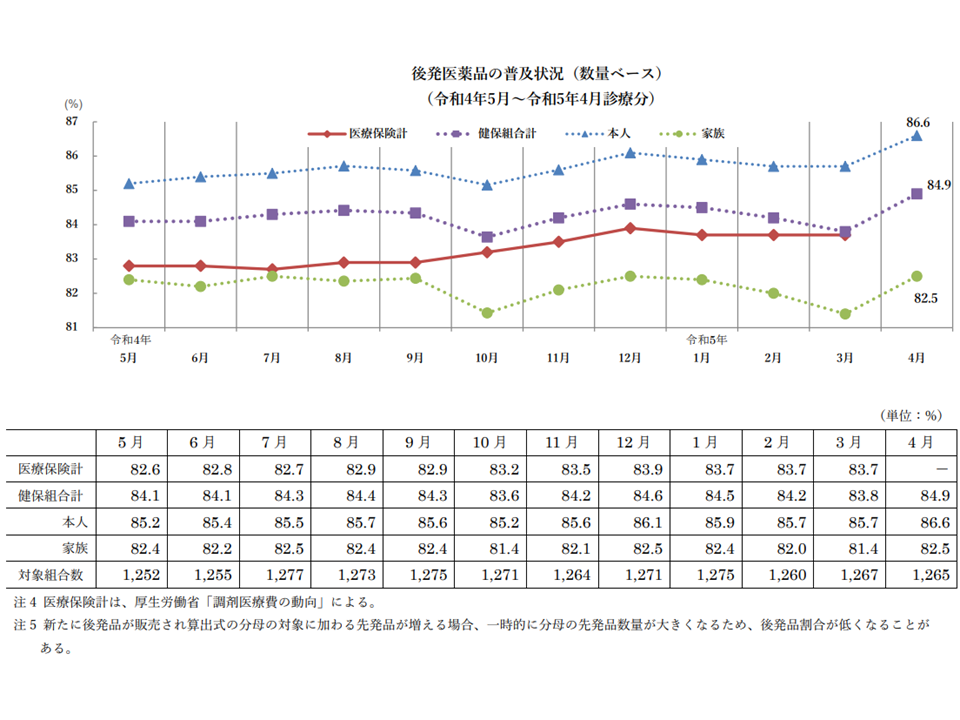

本年(2023年)4月時点で、健康保険組合における後発医薬品の使用割合(調剤ベース)は84.9%に上昇した—。

また「80%をクリアできていない県」はなくなったが、地域格差も依然として大きい—。

健康保険組合連合会が9月8日に公表した「後発医薬品の普及状況」(数量ベース)【令和5年4月診療分】から、こういった状況が明らかになりました(健保連のサイトはこちら)。

後発品割合の伸び悩みの背景には「長引く後発品の供給不安」があります。「医薬品の安定供給」に向けた関係者のさらなる努力が切望されています。

今年(2023年)4月、健保組合の後発品割合は調剤ベースで84.9%(健保組合後発品割合23.04(1) 230908)

医科・歯科・DPCなど含めれば後発品割合は低くなるため、課題はさらに深刻

厳しい医療保険財政は今後も深刻度を増していきます。

医療技術の高度化は患者・国民に大きな恩恵をもたらしますが、一方で医療費の高騰を招きます。脊髄性筋萎縮症の治療薬「ゾルゲンスマ点滴静注」(1億6707万円)、白血病等治療薬「キムリア」(3350万円)などの超高額薬剤の保険適用が相次ぎ、さらにキムリアに類似したやはり超高額な血液がん治療薬も次々に登場してきています。2022年度には月額1000万円を超える超高額レセプトが過去最高の1792件となりました。

同時に、高齢化の進展による医療費高騰も続きます。ついに昨年度(2022年度)から団塊世代が75歳以上の後期高齢者となりはじめており、2025年度には全員が後期高齢者となります。後期高齢者は若い世代に比べて、傷病の罹患率が高く、1治療当たりの日数が非常に長いため、高齢者の増加は「医療費の増加」を招いてしまうのです。

このように医療費が高騰していく一方で、支え手となる現役世代人口は急速に減少していきます(2025年度から2040年度にかけて急速に減少する)。

少なくなる一方の支え手で、増加する一方の医療費を支えなければならず、医療保険の制度基盤が極めて脆弱になってきているのです。

こうした中では、「医療費の伸びを、我々国民が負担できる水準に抑える」(医療費適正化)ための取り組みが極めて重要です。政府は、▼平均在院日数の短縮による入院医療費の適正化(入院基本料や特定入院料、DPCの包括点数は「1日当たり」の支払い方式であり、在院日数の短縮が入院医療費の縮減に効果的である)▼後発医薬品(ジェネリック医薬品、後発品)の使用促進による薬剤費の圧縮▼病院の機能分化推進と連携の強化▼地域差(ベッド数、外来受療率、平均在院日数など)の是正▼保健事業の充実による健康寿命の延伸―など、さまざまな角度から医療費適正化に向けて取り組んでいます(2024年度から新たな医療費適正化計画がスタートする、関連記事はこちら)。

主に大企業の会社員とその家族が加入する健康保険組合全体でも後発品割合の向上に向けて取り組んでおり、このほど、本年(2023年)4月時点では「84.9%」であることが明らかにされました(調剤分)。

この数字だけを見ると「ダウンしたものの調剤ベースでは80%をクリアできている」ことが分かりますが、次のような2つの課題があるのです。

(1)調剤ベースの健保組合後発品割合は、一昨年(2021年)11月から83%台に、昨年(2022年)5月から84%台に乗ったが、依然として「停滞」期に入っている

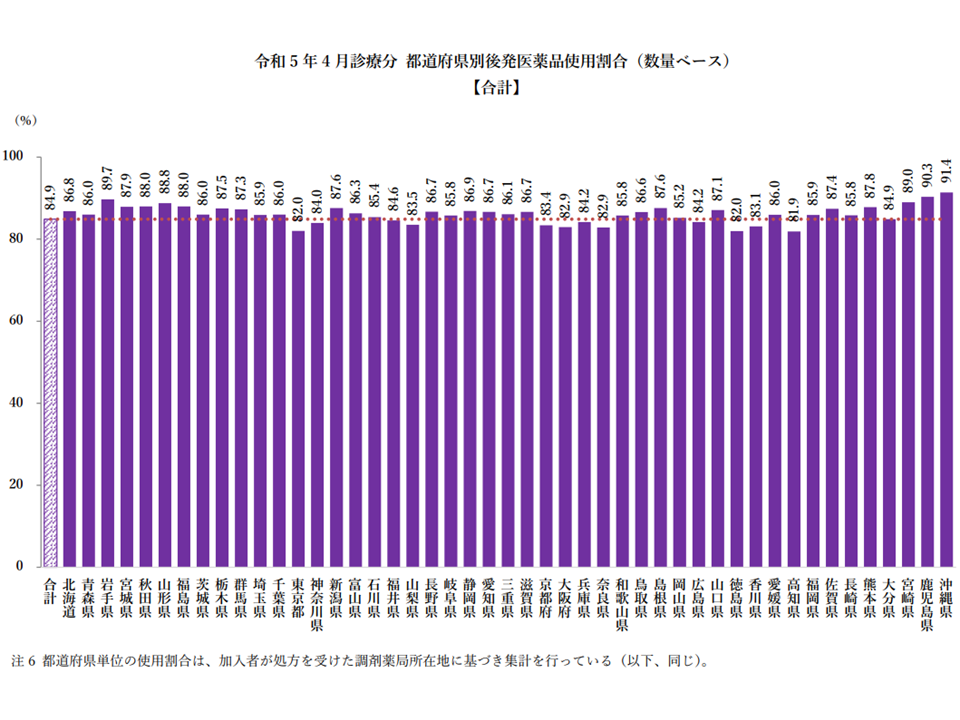

(2)都道府県別にみると依然として大きなバラつきがある(ただし、最も低い高知県(81.9%)、徳島県(82.0%)でも80%台をクリアできた)

すべての都道府県で80%以上をクリアしているが、格差は依然大きなまま(健保組合後発品割合23.04(2) 230908)

これらの数字は「調剤」ベースであり、調剤・医科・DPC・歯科分の合計でみると「低くなる」ことから、(1)(2)の課題はより深刻に捉える必要があります。

なお、後発品シェア拡大が停滞している背景には「後発品の供給不安」があります。後発品をめぐっては「一部メーカーによる不祥事」(関連記事はこちらとこちら)などに端を発し、供給停止・出荷調整が頻発し、時間の経過とともに拡大してきています(A医薬品が出荷停止になると、代替薬であるA1医薬品のニーズが高まり品薄になる、そして次なる代替品A2医薬品のニーズが高まり・・・と連鎖していく、関連記事はこちら)。

医療機関・薬局の努力では解決できない事情により「後発品割合を維持・向上することが困難」な状況が生じています。厚労省は診療報酬上の手当て(供給不安になっている品目を加算算定のベースから除外することを認めるなど、関連記事はこちら)を行っていますが、「供給不安そのものを解消するための取り組み」が切望されています。

また(2)の都道府県間のバラつきは、協会けんぽ(主に中小企業の会社員とその家族が加入)でも同様で、例えば▼後発品割合が進んでいる地域(沖縄県など)の取り組み内容を参考にする▼医療機関や薬局での情報提供、働きかけを強化する―などの対応を強化していくことがさらに重要となってきています(関連記事はこちら)。

上述のように「医療保険の安定的な運営確保」という重要テーマが根底にあることへの理解を関係者全員が深めることが必要不可欠です。

なお、社会保障審議会・医療保険部会では「バイオ後続品に関する目標設定などを踏まえ、まずは医薬品の安定的な供給を基本としつつ、新たな後発品使用割合の数値目標を設定する」ことを提言しています(厚労省サイトはこちら)。また、2024年度からの新たな第8期医療費適正化計画の中では「数量ベースだけでなく、金額ベースも勘案した後発品使用の目標値を定める」考えも示されています。

こうした点に対し関係者からは「後発品の数値目標が厳しすぎ、これが不祥事を招いた部分もある」との指摘が出ており、今後の新目標値がどのように設定されるのか注目する必要があります。

![]()

【関連記事】

健保組合の後発品割合、調剤ベースでは2023年1月時点で84.5%となったが、依然として大きな地域格差—健保連

健保組合の後発品割合、調剤ベースでは2022年10月時点で83.6%に低下!地域格差も依然として大きい—健保連

健保組合の後発品割合、調剤ベースでは2022年7月時点で84.3%に上昇したが、地域格差も依然として大きい—健保連

健保組合の後発品割合、調剤ベースでは2022年4月時点で83.8%!伸び悩んでおり、地域格差も依然として大きい—健保連

健保組合の後発品割合、調剤ベースでは83%台に乗っているが、伸び悩んでおり、地域格差も大きい—健保連

健保組合の後発品割合、2021年6から7月にかけて減少、地域間の格差も大きい—健保連

革新的新薬の「新たな薬価ルール」検討し、製薬企業が特許期間中に研究開発コストを回収できる環境整えよ—医薬品安定供給有識者検討会

後発品使用体制加算・調剤体制加算などの「後発品割合」、2022年9月まで供給不安薬を計算から除外可―厚労省

後発医薬品の使用体制加算・調剤体制加算等、後発品割合の計算から「出荷停止品目」の除外を認める―厚労省