消費税対応改定、「入院料への財源配分」を大きくし、病院の補填不足等を是正―消費税分科会

2018.10.31.(水)

来年(2019年)10月に予定される消費税率引き上げを踏まえ、医療機関の負担(控除対象外消費税)を補填するために特別の診療報酬プラス改定(以下、消費税対応改定)が検討されているが、その際、医療機関の補填のバラつきを是正するために、▼直近のNDBを用いた適切な配点▼医療機関の分類の精緻化▼収入に占める「入院料のシェア」の勘案▼病院における入院料への財源配分の引き上げ―などを検討してはどうか―。

10月31日に開催された診療報酬調査専門組織「医療機関等における消費税負担に関する分科会」で、こういった方向が検討されました。12月の予算編成に向けて議論を深めていきます。

10月31日に開催された、「第18回 診療報酬調査専門組織 医療機関等における消費税負担に関する分科会」

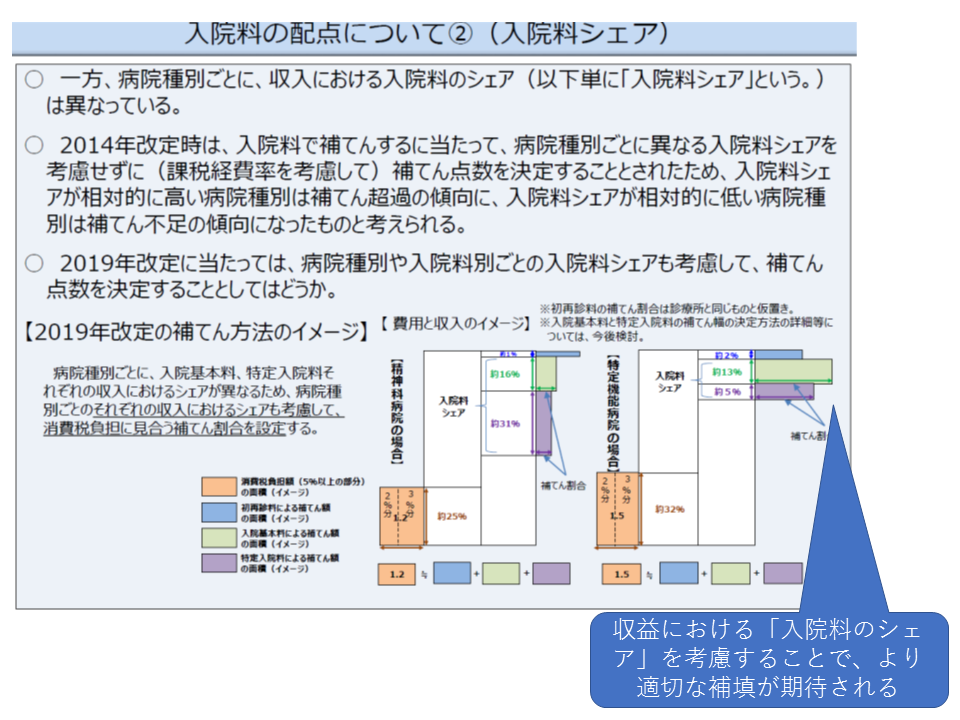

病院による「収益に占める入院料のシェア」にも着目した配点を実施

保険医療については「消費税は非課税」となっているため、医療機関や薬局(以下、医療機関等)が納入業者から物品等を購入する際に支払った消費税は、患者や保険者に転嫁できず、医療機関等が最終負担をしています(いわゆる「控除対象外消費税」)。このため、物価や消費税率が上がれば、医療機関等の負担も増加することから、1989年の消費税導入時より消費税対応改定が行われており(消費税導入時の1989年度、消費税率引き上げ時の1997年度と2014年度)、来年(2019年)10月に予定される消費増税改定でも同様に対応される見込みです。

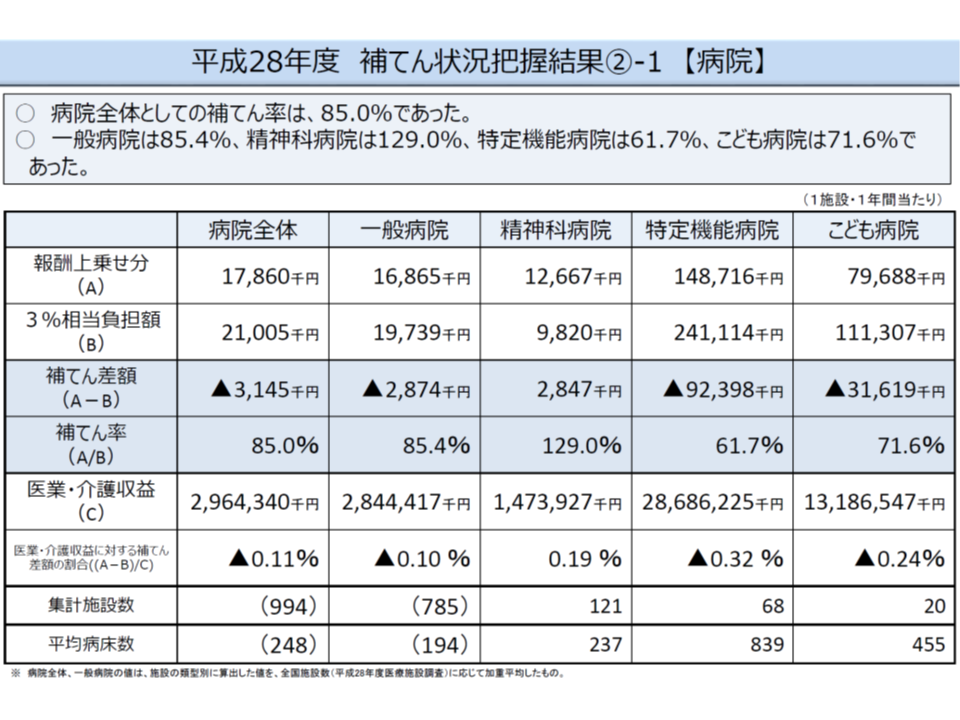

2014年度には消費税率が5%から8%に引き上げられたため、初診料や再診料、各種入院料といった「基本診療料」を引き上げる、消費税対応改定が行われました。しかし、補填状況を詳細に調査した結果、特に急性期病院を中心に、大きな補填不足・補填のバラつきがあることが分かりました(関連記事はこちら)。

2014年度の消費増税対応改定の効果(2016年度の補填率等、抜粋その2)

厚生労働省が、この補填不足・バラつきの要因を分析したところ、大きく次の4つに起因していることが判明しています(関連記事はこちら)。

(1)基本料の算定回数が、「見込み」と「実績」とで異なっていた(「見込み」>「実績」であれば補填不足となる。例えば一般病棟入院基本料では、見込みに対して78.2%、特定機能病院入院基本料では、同じく88.7%にとどまった)

(2)補填(改定財源の配分、点数の引き上げ)の基礎となる課税経費率について、「見込み」と「実績」とでずれがあった(例えば、「病院:診療所」の比率が、▼2012年度は73.0:27.0→▼2014年度は76.1:23.9→▼2016年度は75.8:24.2—と変化し、病院に配分されるべき財源が相対的に小さくなり、診療所に相対的に多くの財源が配分されてしまった)

(3)病院については、例えば「一般病棟入院基本料」という大くくりで課税経費率を捉え補填を行っており、看護配置(7対1、10対1など)による細かい分類をしていなかった(分類ごとに、財源配分や点数引き上げの基礎となる課税経費率が異なっている)

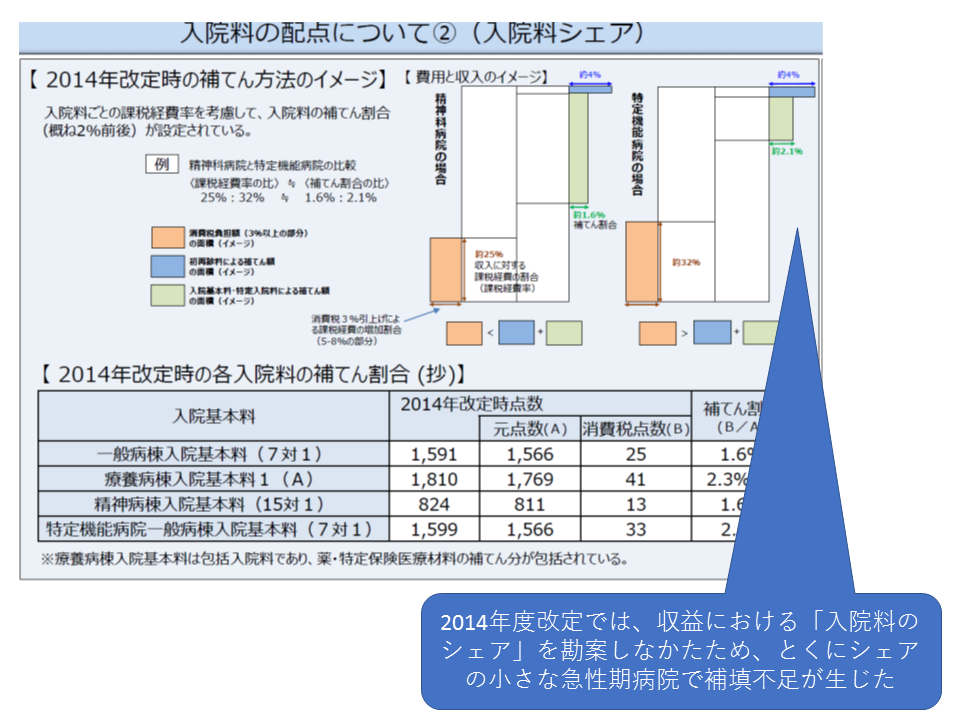

(4)「収益に占める入院料等の割合」を考慮していなかった(例えば特定機能病院では、手術等を多く実施し、収益に占める入院基本料の割合(シェア)が小さいため、入院基本料への点数上乗せ効果が相対的に薄まってしまう)

厚生労働省保険局医療課保険医療企画調査室の樋口俊宏室長は、こうした点に次のような対応をとることで「補填不足・バラつきを相当程度解消できるのではないか」と提案しています。

(1)への対応

→直近の通年実績のNDBデータを使用して、基本料の算定回数を精緻に見ることで、より適切な配点を行う

(2)への対応

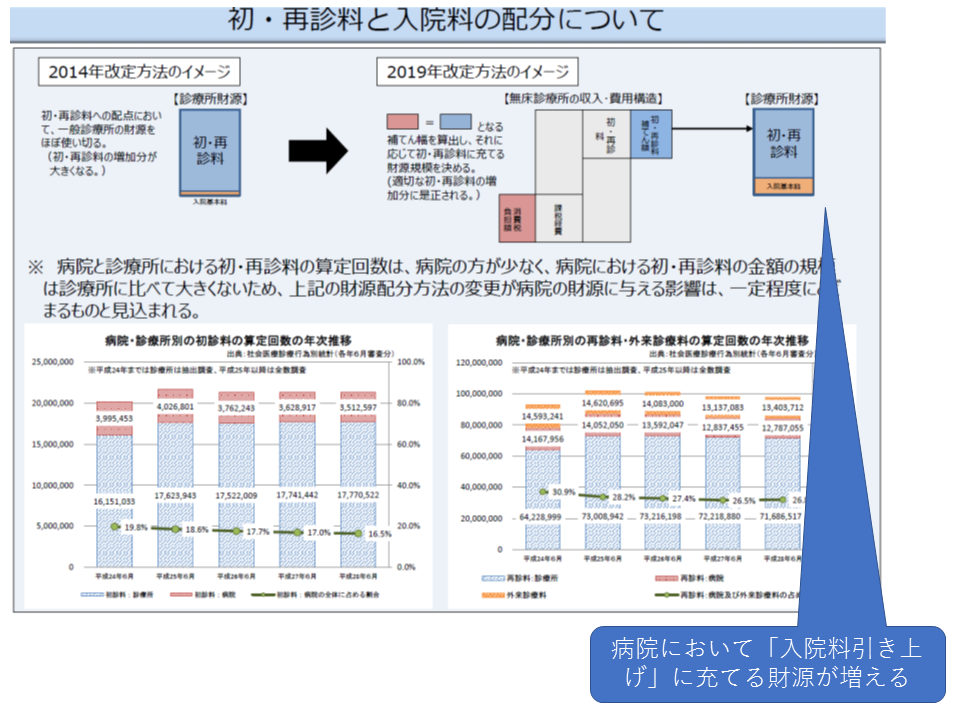

→2014年度改定では「初・再診料への配点において、一般診療所の財源をほぼ使い切る」(結果として初・再診料の増加分が大きくなる)こととしたが、これを、▼まず無床診療所において、初・再診料を「消費税負担」に見合うように引き上げる → ▼病院の初・再診料、外来診療料を診療所と同額に引き上げる → ▼残りの財源を用いて入院料の引き上げを行う―こととする

病院では、初診料等のシェアが小さいため、「初診料等での補填」の効果も相対的に小さくなってしまいます。そこで、上記の対応によって「入院料により多くの財源」を充て、補填効果の大きな「入院料の引き上げ」の充実を目指すことになります(ただし、病院では初・再診料等の比率が小さいため、この対応の効果は一定程度にとどまると見込まれる)。

(3)への対応

→▼一般病棟入院基本料・療養病棟入院基本料については「療養病床の割合」で病院を分類する(例えば、許可病床のうち療養病床が6割未満の病院を「一般病棟入院基本料」届出病院とし、6割以上の病院を「療養病棟入院基本料」届出病院とする)▼精神病棟入院基本料については「精神科病院」のみとする―など、課税経費率をみる際の病院の分類を見直す。ただし、分類によりサンプル数が小さくなってしまう場合もあり、その場合には、細かい分類は行わない

(4)への対応

→病院種別や入院料別の「収益に占める入院料のシェア」を勘案して補填点数を決定する

こうした見直し方針に特段の異論は出ませんでしたが、支払側の吉森俊和委員(全国健康保険協会理事)らは、「見直しによって補填不足・バラつきがどの程度是正されるのか、試算をしてほしい」と要望しました。

ただし、見直しによって点数が変更されれば、「診療行動の変化」が生じ、さらに課税経費率にも影響が出てしまう(結果として、試算においてもバラつきが生じ、堂々巡りになってしまう)ため、試算をしたとしても、その結果にどこまでの意味があるのか(実態にどれだけ近いのか)は不透明です。樋口保険医療企画調査室は、どういう手法が考えられるのかも含めて検討すると答弁するにとどめています。

個別点数での対応、補填のバラつきを誘引しかねないが、支払側は検討を要望

また、10月31日の分科会では「個別点数での対応」の是非についても議論が行われました。

1989年・97年の消費税対応改定では「個別点数での対応」が行われましたが、その後の診療報酬改定で「引き上げを行った点数が改廃された」ため、事後に、「どの程度の補填が行われているのか」を検証することが極めて困難となっています。また、個別点数の算定状況は、同規模・同施設基準の病院でも相当程度異なるため、大きな補填のバラつきを誘発すると懸念されます。そこで、2014年度改定では「基本料での対応」が採用されたのです。

診療報酬に占める個別点数でシェアが大きな項目(点数引き上げを行った場合に、補填の効果が大きな項目)としては、「検査」や「手術」があげられます。しかし、「検査」はDPC制度下では包括点数に含まれるため正確な実態を把握することは困難です(算定状況が明確でなく、どの程度の点数を上乗せすると、どういった効果が出るのかも見極められない)。また「手術」は、出来高算定でき、「手術件数の多い病院では、補填割合が小さい」(十分に補填されていない)という関係がありますが、病院によって手術の算定件数は極めて多様であり、「バラつきのない補填」を行うことはできないでしょう。厚労省は「個別点数での対応」には慎重姿勢を示していると見ることができそうです。また、中川俊男委員(日本医師会副会長)をはじめとする診療側委員は、「個別点数での対応」に明確に「反対」を表明しています。

しかし、支払側の委員(吉森委員や幸野庄司委員(健康保険組合連合会理事))は、「(上記4点の)見直し後にも不合理な補填不足・バラつきが残る可能性があり、その場合には『基本料での対応』にとどまらず、『個別点数での対応』も選択肢として考えるべき」と主張しています。今後も、議論が続けられることになりそうです。

なお、幸野委員は「初・再診料での対応によって、診療所の過補填(消費税負担増を上回る補填)がある」旨を指摘し、個別点数での対応を検討するよう要望しています。しかし、過補填の原因は上記(2)の「財源配分」によるところが大きく、診療側委員との議論にかみ合わない場面もありました。個別点数での対応は、上記のように「バラつきを誘発する」「事後に検証できない」という大きな課題があり、慎重に検討すべきでしょう。

![]()

【関連記事】

2014年度消費増税への補填不足、入院料等の算定回数や入院料収益の差などが影響―消費税分科会

医療に係る消費税、2014年度の補填不足を救済し、過不足を調整する仕組み創設を―日病協

医療に係る消費税、「個別医療機関の補填の過不足」を調整する税制上の仕組みを―2019年度厚労省税制改正要望

控除対象外消費税問題、「診療報酬で補填の上、個別に過不足を申告する」仕組みを提言―三師会・四病協

2014年度消費税対応改定の補填率調査に誤り、特定機能病院は6割補填にとどまる―消費税分科会

2019年度、医療・年金などの経費は6179億円増に抑え、29兆8241億円に—2019年度厚労省概算要求

2019年度予算の概算要求基準を閣議了解、社会保障費は6000億円増の要求が可能