介護報酬の消費税対応は基本単位数アップがベース、区分支給限度基準額引き上げ等も検討―介護給付費分科会

2018.11.12.(月)

来年(2019年)10月に予定される消費税率引き上げに対応するため、介護報酬についても特別のプラス改定(以下、消費税対応改定)を行う。その際、「基本単位数」への上乗せを中心とし、加算については介護老人保健施設の【所定疾患施設療養費】など、課税費用の割合が大きいと考えられる加算のみを引き上げ、他の加算は「基本単位数」に含めて考えることとしてはどうか。また食費等の基準費用額や区分支給限度基準額については、利用者への影響などを考慮して検討することとしてはどうか―。

11月12日に開催された社会保障審議会・介護給付費分科会では、こういった議論が行われました。12月には審議報告をまとめる必要があり、「新たな処遇改善」と併せて、今後も議論を深めていきます(関連記事はこちらとこちら)。

11月12日に開催された、「第164回 社会保障審議会 介護給付費分科会」

目次

課税経費率の高い【所定疾患施設療養費】(老健施設)などの一部加算も引き上げ方向

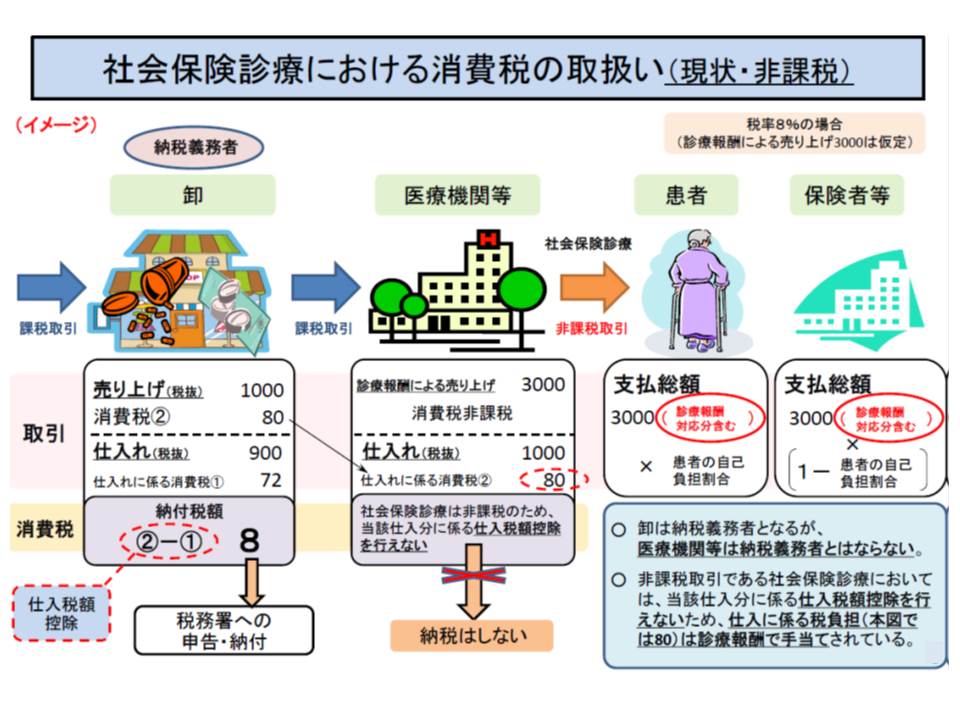

公的介護の費用は消費税非課税となっており、介護事業所・施設(以下、事業所等)が物品等を購入した際に支払う消費税は、利用者・入所者に転嫁できず、事業所等が負担しなければなりません(控除対象外消費税負担)。来年(2019年)10月には消費税率の引き上げ(8%→10%)が予定されているため、この負担が大きくなることから、事業所等の経営を圧迫してしまいます(コスト増になる)。そのため、事業所等の負担増を補填する「特別の介護報酬プラス改定(消費税対応改定)」が必要となるのです、2014年度の消費税率引き上げ時(5%→8%)にも消費税対応改定が行われました。

社会保険診療報酬については消費税が非課税となっており、患者や保険者は消費税を医療機関に支払わない。このため医療機関が卸に納めた消費税(80円)について「仕入税額向上」も受けられず、医療機関が負担することになり、いわゆる「損税」が発生する。

介護報酬における消費税対応改定は、(1)介護報酬への上乗せ(2)基準費用額・補足給付・負担限度額(3)区分支給限度基準額―の大きく3項目について考えていく必要があります。

まず(1)の介護報酬への上乗せは、消費増税に伴う控除対象外消費税負担の増大にどう対応するか、という問題です。介護報酬は、サービスごとに基本報酬と加算が設定されています。この点、「確実な補填」を行うためには、すべての事業所等が取得・算定する「基本報酬」への上乗せが好ましいと考えられます。

具体的には、▼サービスごとに「支出に占める消費税が課税される費用の割合」(課税経費率、減価償却費や物品等購入費の割合)を算出する → ▼サービスごとに消費税率引き上げに伴う課税経費の増加分(事業所等の負担増分)を算出する → ▼この負担増を賄えるように、基本単位数の増点(上乗せ)を行う―見込みです(2014年度と同様の対応)。

また加算については、▼事業所等で取得・算定状況が異なる▼1単位に満たない上乗せは困難―などといった点を考慮し、原則として「基本単位数への上乗せの中で考慮し、加算自体の増点は行わない」こととなる見込みです。

もっとも、介護老人保健施設における【所定疾患施設療養費】(入所者に肺炎治療などを行った場合の加算)、【緊急時施設療養費】(入所者が意識障害などに陥り、緊急治療を行った場合の加算)など、「課税費用の割合が大きいと考えられる加算」については、増点(上乗せ)が行われることになるでしょう(2014年度にも同様の対応)。

介護給付費分科会委員からこうした方針に異論は出ておらず、今後「サービスごとの課税経費率」などを見ていくことになります。

食費・居住費の基準費用額、事業者サイドは引き上げを強く要望

介護保険では、食費・居住費は保険給付されず、施設(特別養護老人ホームや介護老人保健施設等)の入所者が自身で負担することになります。仮に施設入所者について食費・居住費が保険から給付されるとなれば、居宅で訪問サービスを利用している人(当然、食費・居住費は全額自己負担)、さらに介護保険を利用していない人(同)との間に大きな不公平が生じてしまうためです。

施設入所者が負担する食費や居住費は、施設と入所者等の間の契約で決められますが、過重な負担とならないよう、国が実際に係っている費用(実費)を勘案して、「食費・居住費の基準費用額」を定めています。

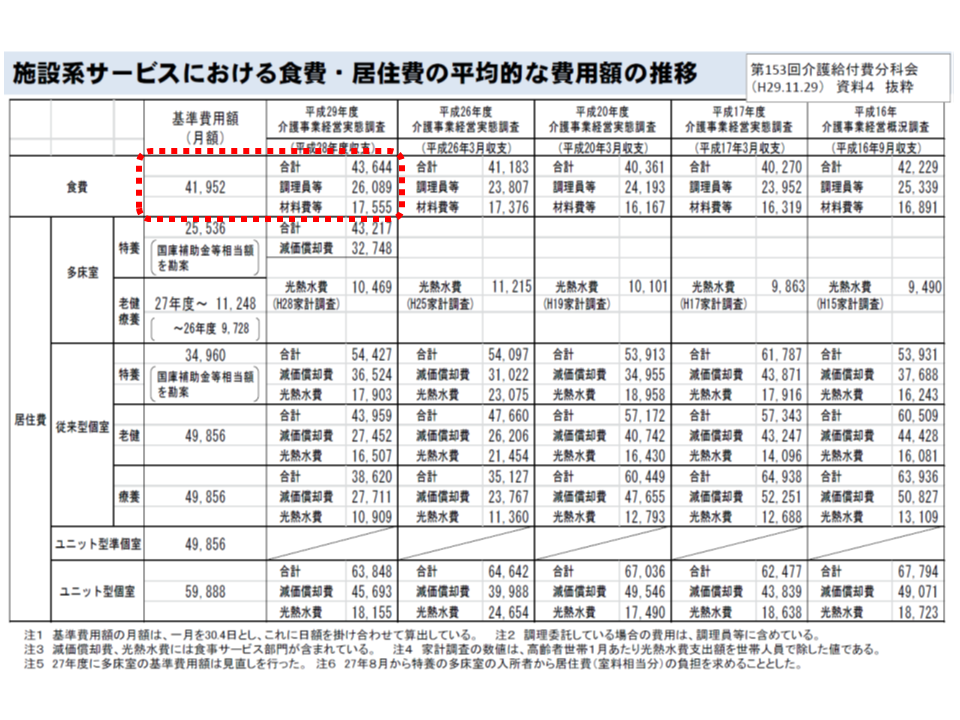

介護事業者サイドは、「景気回復に伴って物価や人件費が上昇している」とし、「基準費用額」について消費増税に併せた引上げを行うよう求めています。例えば、食費については、現在「基準費用額」は1か月当たり4万2000円(30.4か月で計算、1日当たり1380円)に設定されていますが、2017年の介護事業経営実態調査によれば、実費は4万3644円となっており、すでに「事業所等の持ち出しが生じている」状況です。ここに消費税率引き上げが加われば、例えば、食事を外部委託している際には委託費が高騰してしまうため、基準費用額を引き上げてほしいと要望しているのです。

例えば食費について、2017年度の介護事業経営実態調査結果(実費)と、基準費用額を比較すると、実費が基準費用額を上回っており、全体で施設側の持ち出しが生じている(赤枠部分)

この点、食材費については軽減税率が適用され、8%に据え置かれる見込みですが、瀬戸正嗣委員(全国老人福祉施設協議会理事・統括幹事)は「2005年以降見直されて(引き上げられて)おらず、遡及した見直し(引き上げ)を検討してほしい」と要望しています。

また居住費についても、「施設の建て替えや修繕に係る経費を賄う必要がある」「ユニット型個室などで減価償却費が減少している(つまり皆瀬経費率も小さくなっている)ように見えるが、定額法・定率法の選択区分を考慮せず、単純に平均した結果ではないか。より精緻に見ていく必要がある」とし、基準費用額の引き上げを強く求める声が多数出されています。

コスト増が「食事の内容・質の低下」「施設・設備の老朽化放置」等につながれば、介護サービスの質低下にもつながってしまうため、事業者サイドのこうした要望には頷けるものがあります。しかし、次のように「負担限度額」「補足給付」との関係をみると、引き上げに向けて高いハードルがあることも分かります。

基準費用額の引き上げ、【補足給付】引き上げに向けた財源を確保できるかが1つの鍵

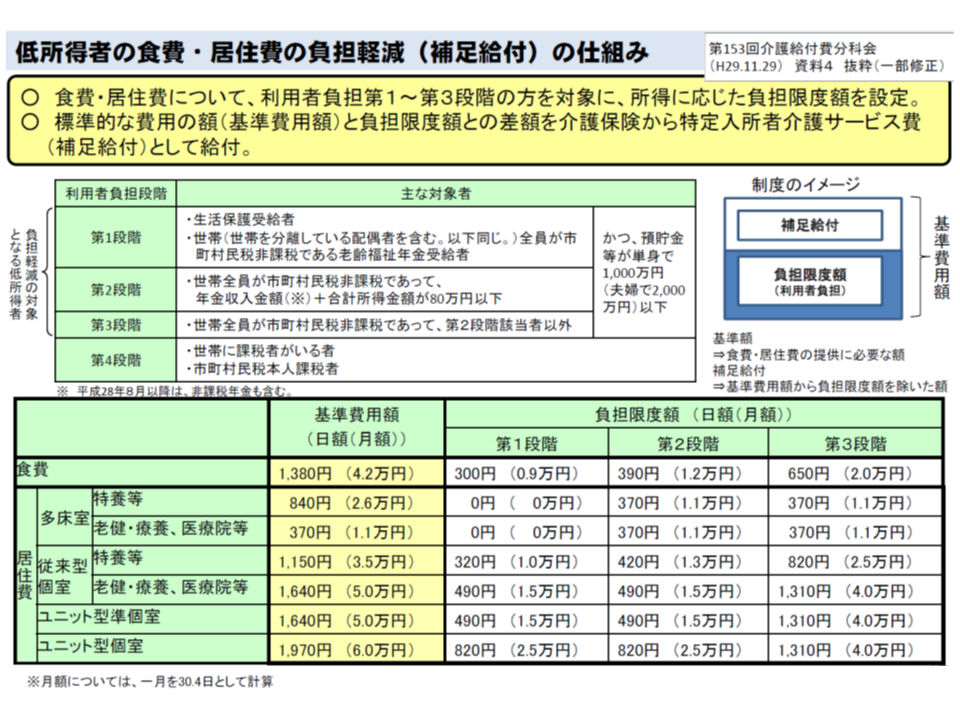

前述のとおり、介護保険では食費・居住費は自己負担が原則ですが、生活保護受給者や市町村民税非課税世帯などでは、その負担能力に鑑みた「負担限度額」が設定されています。そして、「基準費用額」と「負担限度額」との差額は、【補足給付】として保険給付がなされるのです。

例えば、食費については、基準費用額が月額4万2000円(日額1380円)に、生活保護受給者の負担限度額が月額9000円(日額300円)に設定され、その差、月額3万3000円が【補足給付】として保険給付されるのです。

食費・居住費は介護保険給付の外に置かれているが、低所得者に配慮して、▼負担限度額(入所者負担の上限)▼基準費用額と負担限度額の差額の給付(付加給付)—が設定されている。

「施設に入所し、手厚い介護サービスが必要だが、所得が低く、居住費等を負担できないので、施設入所ができない」という事態を避ける必要があるため、いわば「福祉的要請」から設けられた介護保険給付です(この補足給付の是非については議論があり、中長期的な検討課題となっていますが、介護保険法の改正が必要なため、今般の消費税対応改定で抜本的な見直しを行うことは非現実的です)。

基準費用額を事業者サイドの要望どおり引き上げた場合、▼負担限度額を据え置く(補足給付を引き上げる)▼補足給付を据え置く(負担限度額を引き上げる)―という2つの選択肢があります。

負担限度額は、低所得者の生活水準・所得水準を勘案して設定しているものであり、消費税率引き上げに伴う引き上げは困難です(消費税率が8%から10%になっても、低所得者の所得が増えるわけではない)。したがって後者を選択することは難しく、前者を検討することになりますが、その場合、【補足給付】引き上げの財源を確保できる保障はありません(財務省と厚生労働省との折衝)。

このため、基準費用額の引き上げには、非常に高いハードルがあるのです。費用負担者側である安藤伸樹委員(全国健康保険協会理事長)も「補足給付の見直しを考慮して、基準費用額の見直しを検討すべき」と指摘しています。

2014年度の前回消費税対応改定では、こうした点も加味して基準費用額は据え置かれており、今般、どういった対応が採られるのか、今後の議論に注目する必要があります。

区分支給限度基準額、「必要な介護サービス量の確保」の視点から引き上げ要望多し

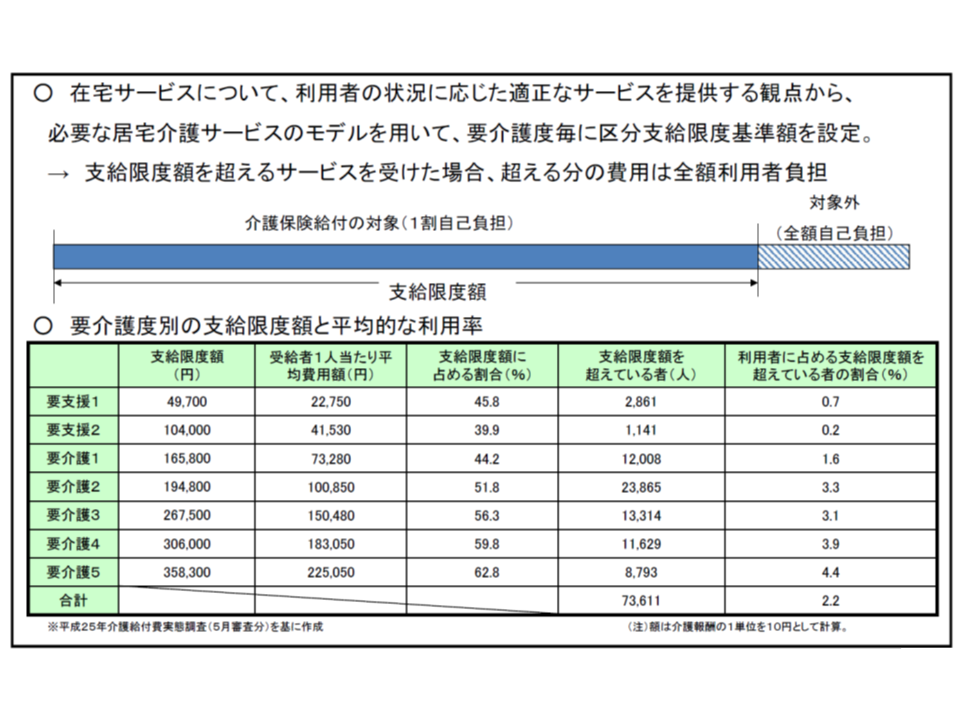

介護保険の居宅サービスの中には、例えば生活援助など、要支援・要介護状態でない人でも「利用したい」と考えがちなものがあり、モラルハザードが生じやすいという特徴があります。このため、介護保険制度では、要支援・要介護度別に「1か月に利用可能な介護保険サービス量の上限」を定めています(区分支給限度基準額)。

例えば、要介護3の居宅サービス利用者では、心身の状態等に応じて「1か月当たり26万7500円」まで、介護保険サービスが利用でき、超過分は全額自己負担となります。

介護保険制度では、要支援・要介護度別に、居宅において1か月に利用可能なサービス量の上限が決まっている。

先に見たように、消費税対応改定によって介護保険サービスの基本単位が引き上げられれば、まったく同じサービスを同じ回数利用していても、1か月当たりの介護費用は改定後に増加することになります。すると、「消費税対応改定前は区分支給限度基準額の中で介護保険サービスを利用していたが、まったく同じサービスを受けているのに、改定後には区分支給限度基準額を超過してしまう」というケースが生じかねません。超過の程度・所得の状況によっては、サービス利用を差し控えるという利用者も出てくる可能性があります。とくに、重度者であっても居宅等での生活を継続することが重視される中では、消費税率引き上げに伴って「利用可能なサービス量が減殺される」ことは、決して好ましいとは言えません。

介護給付費分科会では、「消費税対応の前後で区分支給限度基準額を超過するケースがどの程度生じるのか」などを詳しく分析した上で、サービスの利用控えを避ける(必要なサービス量を確保する)ために、区分支給限度基準額についても相応(改定前と同じ量のサービス利用が可能なように)の引き上げを行うべきとの意見が多数出されました。

消費税対応改定の内容、とくに基準費用額の見直しについては多様な意見があり、今後、データ等をベースに議論を深め、12月中旬には「新たな処遇改善」と併せた審議報告を介護給付費分科会として取りまとめる予定です。

その後、予算編成(改定財源の確保)を待って、具体的な単位数配分を行い、来年(2019年)10月の消費税率引き上げに合わせて、新たな介護報酬(単位数)等が適用されることになります。

![]()

【関連記事】

地域区分単価や福祉用具貸与価格上限にも、消費税率引き上げを反映せよ―介護給付費分科会(2)

消費税問題、介護分野でも「個別事業所・施設の補填過不足を調整する」仕組みを四病協が提案―介護給付費分科会(2)

新たな処遇改善加算、「技能・経験ある介護職」「他の介護職」「その他職種」で傾斜配分へ―介護給付費分科会

現在の処遇改善加算に「他職種にも充てられる加算」を上乗せする形も検討―介護給付費分科会(1)

新たな介護職員処遇改善加算、介護福祉士に重点化するとともに、多職種への適用も―介護給付費分科会

2019年10月から、勤続10年以上の介護職員で8万円の賃金アップ―安倍内閣