2018年度の介護報酬はプラス改定だが、人件費増で多くの介護サービスで経営悪化―社保審・介護給付費分科会

2019.12.27.(金)

2018年度にはプラス0.54%の介護報酬改定が行われたが、介護人材確保のための給与引き上げ等がそれを上回り、多くの介護サービス事業所・施設において、2017年度から18年度にかけて経営が悪化してしまった―。

12月27日の社会保障審議会・介護給付費分科会および介護事業経営調査委員会(介護給付費分科会の下部組織)に報告された2019年度の「年度介護事業経営概況調査結果」から、こういった状況が明らかとなりました。

12月27日に開催された、「第174回 社会保障審議会 介護給付費分科会」

12月27日に開催された、「第30回 社会保障審議会 介護給付費分科会 介護事業経営調査委員会」

目次

2018年度はプラス0.54%の報酬改定、しかし収支差率は全体で0.8%のマイナス

介護事業経営概況調査(概況調査)と介護事業経営実態調査(実態調査)は、どちらも介護サービス類型ごとに施設・事業所の経営状況を調べるもので、3年に一度行われる介護報酬改定の重要な基礎資料となります(診療報酬でいう「医療経済実態調査」の医療機関調査に該当する)。

従前、概況調査は改定後1年目の1年分を、実態調査は改定後2年目の1か月分を対象に経営状況を調べていましたが、「単月調査では季節変動などの影響を受けやすい」「改定前後の状況を定点(同一施設・事業所)で把握するべき」との指摘を受け、▼概況調査は前回改定前後の2年分▼実態調査は前回改定後2年目の1年分―を調査対象とするなどの見直しが行われています。

12月27日に報告された概況調査は、「2018年度の介護報酬改定の前後2年分」、つまり「2017年度」と「2018年度」の経営状況を定点(同一施設・事業所)で調べたものです。

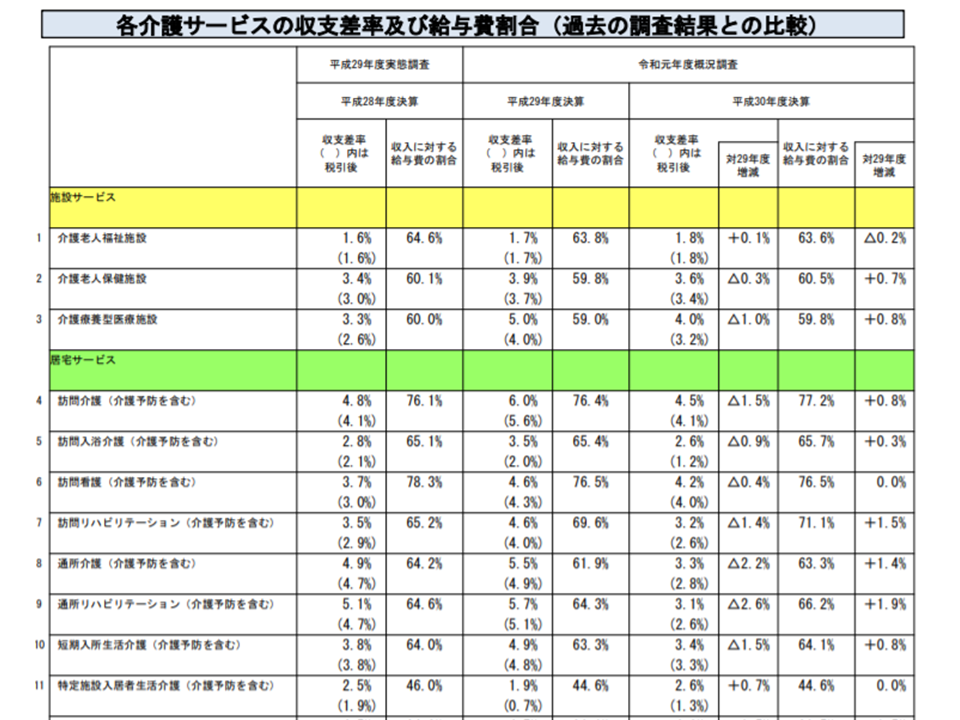

調査結果を眺めると、▼全体として収支差率は悪化(2017年度・3.9%→2018年度・3.1%で0.8ポイントのマイナス)し、とくに居宅サービスでの収支差率悪化が目立つ▼定期巡回・随時対応型訪問介護看護や看護小規模多機能型居宅介護などでは収支差率が好転している▼居宅介護支援では収支差率が好転しているものの、唯一「赤字」経営が続いてる―など、サービスの種類によって明暗が分かれていることが分かります。

また、「給与費比率の変化」と「収支差率の変化」とは「真逆」の関係にあることがわかり、「2018年度には介護報酬プラス改定が行われ収入が増加したが、それ上回る給与等引き上げ(人材確保のため)をせざるを得ず、結果として経営が悪化したサービスが多い」(つまり増収減益になっている)と厚生労働省老健局老人保健課の眞鍋馨課長は分析しています。2021年度の次期介護報酬改定でも「人材確保への対応」(例えば介護職員処遇改善加算や特定処遇改善加算の引き上げ)などが重要論点となりそうです。

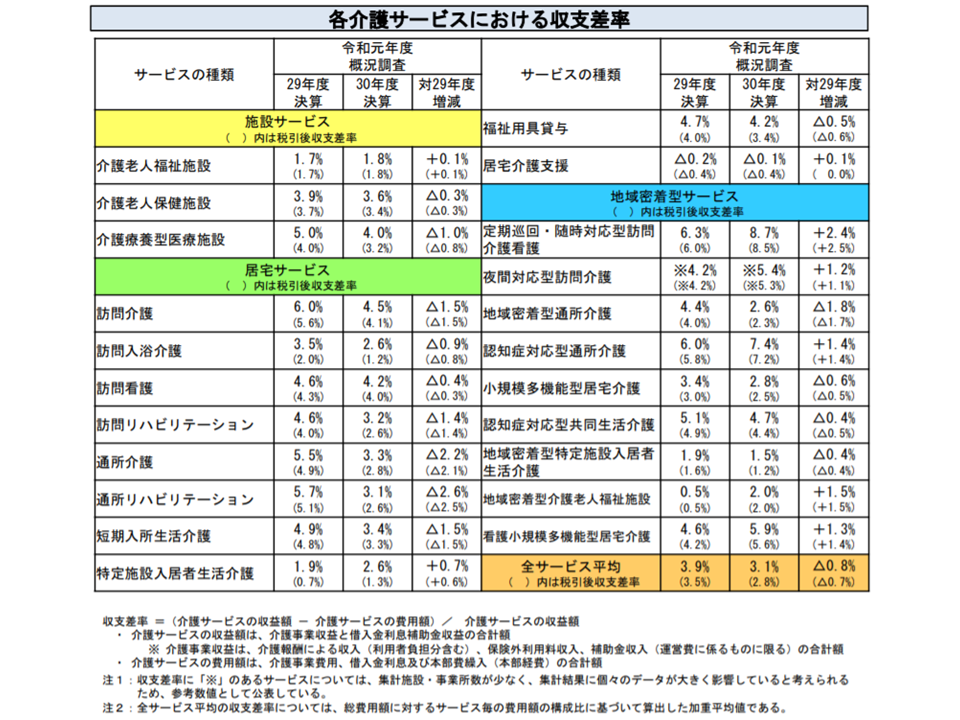

サービス種類ごとに、「収支差率の変化(税引き前)(▼)」と「給与費比率の変化(▽)」(いずれも2017年度から2018年度にかけて)を並べて見てみましょう。ほぼ「プラス・マイナスが真逆」という状況が伺えます。

●介護事業経営概況調査の資料はこちら(概要)とこちら(詳細)●

〇施設サービス

【介護老人福祉施設(特別養護老人ホーム)】

▼収支差率:2017年度・1.7%→2018年度・1.8%(プラス0.1ポイント)

▽給与費比率:2017年度・63.8%→2018年度・63.6%(マイナス0.2ポイント)

【介護老人保健施設】

▼収支差率:2017年度・3.9%→2018年度・3.6%(マイナス0.3ポイント)

▽給与費比率:2017年度・59.8%→2018年度・60.5%(プラス0.7ポイント)

【介護療養型医療施設】

▼収支差率:2017年度・5.0%→2018年度・4.0%(マイナス1.0ポイント)

▽給与費比率:2017年度・59.0%→2018年度・59.8%(プラス0.8ポイント)

〇居宅サービス

【訪問介護】

▼収支差率:2017年度・6.0%→2018年度・4.5%(マイナス1.5ポイント)

▽給与費比率:2017年度・76.4%→2018年度・77.2%(プラス0.8ポイント)

【訪問入浴介護】

▼収支差率:2017年度・3.5%→2018年度・2.6%(マイナス0.9ポイント)

▽給与費比率:2017年度・65.4%→2018年度・65.7%(プラス0.3ポイント)

【訪問看護】

▼収支差率:2017年度・4.6%→2018年度・4.2%(マイナス0.4ポイント)

▽給与費比率:2017年度・76.5%→2018年度・76.5%(増減なし)

【訪問リハビリ】

▼収支差率:2017年度・4.6%→2018年度・3.2%(マイナス1.4ポイント)

▽給与費比率:2017年度・69.6%→2018年度・71.1%(プラス1.5ポイント)

【通所介護(デイサービス)】

▼収支差率:2017年度・5.5%→2018年度・3.3%(マイナス2.2ポイント)

▽給与費比率:2017年度・61.9%→2018年度・63.3%(プラス1.4ポイント)

【通所リハビリ(デイケア)】

▼収支差率:2017年度・5.7%→2018年度・3.1%(マイナス2.6ポイント)

▽給与費比率:2017年度・64.3%→2018年度・66.2%(プラス1.9ポイント)

【短期入所生活介護(ショートステイ)】

▼収支差率:2017年度・4.9%→2018年度・3.4%(マイナス1.5ポイント)

▽給与費比率:2017年度・63.3%→2018年度・64.1%(プラス0.8ポイント)

【特定施設入居者生活介護】

▼収支差率:2017年度・1.9%→2018年度・2.6%(プラス0.7ポイント)

▽給与費比率:2017年度・44.6%→2018年度・44.6%(増減なし)

【福祉用具貸与】

▼収支差率:2017年度・4.7%→2018年度・4.2%(マイナス0.5ポイント)

▽給与費比率:2017年度・36.0%→2018年度・36.5%(プラス0.5ポイント)

【居宅介護支援(ケアマネ)】

▼収支差率:2017年度・マイナス0.2%→2018年度・マイナス0.1%(プラス0.1ポイント)

▽給与費比率:2017年度・83.7%→2018年度・83.4%(マイナス0.3ポイント)

〇地域密着型サービス

【定期巡回・随時対応型訪問介護看護】

▼収支差率:2017年度・6.3%→2018年度・8.7%(プラス2.4ポイント)

▽給与費比率:2017年度・81.1%→2018年度・79.1%(マイナス2.0ポイント)

【夜間対応型訪問介護】

▼収支差率:2017年度・4.2%※→2018年度・5.4%※(プラス1.2ポイント)

▽給与費比率:2017年度・76.3%※→2018年度・76.8%※(プラス0.4ポイント)

【地域密着型通所介護】

▼収支差率:2017年度・4.4%→2018年度・2.6%(マイナス1.8ポイント)

▽給与費比率:2017年度・63.6%→2018年度・64.5%(プラス0.9%)

【認知症対応型通所介護(認デイ)】

▼収支差率:2017年度・6.0%→2018年度・7.4%(プラス1.4ポイント)

▽給与費比率:2017年度・66.4%→2018年度・65.5%(プラス0.9ポイント)

【小規模多機能型居宅介護】

▼収支差率:2017年度・3.4%→2018年度・2.8%(マイナス0.6ポイント)

▽給与費比率:2017年度・67.7%→2018年度・68.5%(プラス0.8ポイント)

【認知症対応型共同生活介護(グループホーム)】

▼収支差率:2017年度・5.1%→2018年度・4.7%(マイナス0.4ポイント)

▽給与費比率:2017年度・61.6%→2018年度・61.8%(プラス0.2ポイント)

【地域密着型特定施設入居者生活介護】

▼収支差率:2017年度・1.9%→2018年度・1.5%(マイナス0.4ポイント)

▽給与費比率:2017年度・57.2%→2018年度・58.3%(プラス1.2ポイント)

【地域密着型介護老人福祉施設】

▼収支差率:2017年度・0.5%→2018年度・2.0%(プラス1.5ポイント)

▽給与費比率:2017年度・64.7%→2018年度・63.6%(マイナス1.1ポイント)

【看護小規模多機能型居宅介護】

▼収支差率:2017年度・4.6%※→2018年度・5.9%※(プラス1.3ポイント)

▽給与費比率:2017年度・68.4%→2018年度・67.7%(マイナス0.7ポイント)

※はサンプル数が少ないため、集計値に個々の事業所のデータが大きく影響しているため、厚労省は「参考値」と扱っている

2017・18年度の収支差比率の推移(介護給付費分科会1 191227)

2017・18年度の給与費比率の推移(1)(介護給付費分科会2 191227)

2017・18年度の給与費比率の推移(2)(介護給付費分科会3 191227)

2021年度介護報酬改定に向け、人材派遣等の費用分析、収支差率の分布分析など求める声

今後、2021年度の次期介護報酬改定に向けて、後述する「介護事業経営実態調査(実態調査)」とともに詳しい分析をしていきますが、介護給付費分科会および介護事業経営調査委員会では今般の概況調査結果に対する意見が出ています。

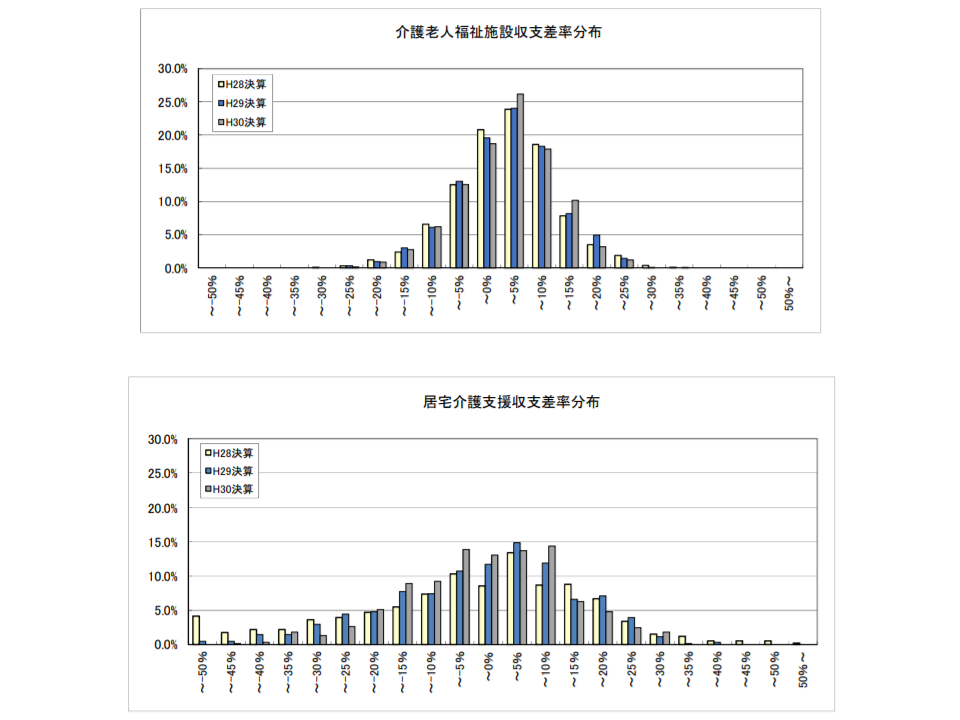

介護事業経営調査委員会の藤井賢一郎委員(上智大学准教授)は「概況調査については前回(2015年度介護報酬改定の影響を見るために2014年度・15年度の経営状況を調査)から2年度分の定点調査(同一事業所・施設)とした。今回調査との数字の比較はできないが分布の比較は一定程度可能であり、これが非常に重要である」と指摘します。

例えば、2016年度・17年度・18年度のそれぞれについて収支差率の分布を見ると、例えば介護老人福祉施設(特養ホーム)では「0-5%」へ、居宅介護支援(ケアマネ事業所)では「マイナス5%-プラス10%」へ、「集約」が進んでいるように見えます。

介護老人福祉施設(上)と居宅介護支援(下)の収支差率分布(介護給付費分科会4 191227)

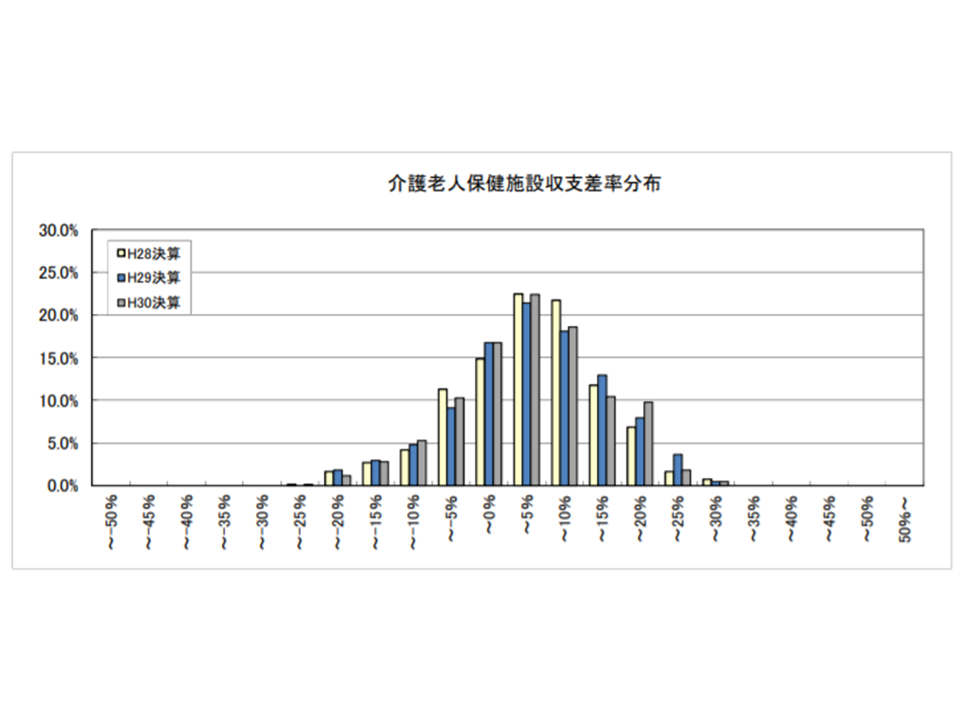

一方、介護老人保健施設では、他のサービスに比べて「分散」している傾向にあることが分かります。

介護老人保健施設の収支差率分布(介護給付費分科会5 191227)

事業所・施設によって人員体制や利用者・入所者の要介護度が異なるため、一概に「適正な収支差率」を見出すことはできませんが、例えば「一定幅のプラス収支差率」に集約が進めば「多くの事業所が安定経営を行えている」と、逆に「一定幅のマイナス収支差率」に集約が進めば「多くの事業所において経営が厳しい」と考えられ、後者では「介護報酬による全体的なテコ入れが必要」などと判断することができそうです。また「分散」が進んでいれば、「経営が厳しい事業所の特徴を把握し、必要な加算を設定する」などの工夫も考えられるでしょう。上述した老健施設では、超強化型・強化型などさまざまな類型が創設されており、類型別の収支差率分布などを分析していくことが重要と思われます。

また介護事業経営調査委員会の千葉正展委員(福祉医療機構経営サポートセンターシニアリサーチャー)は「収支差率の増減も重要だが、水準そのもの(黒字か赤字か)がさらに重要である」と指摘しています。介護給付費分科会では武久洋三委員(日本慢性期医療協会会長)や濵田和則委員(日本介護支援専門員協会副会長)が「居宅介護支援事業所のみが赤字経営となっている」点を指摘しており、2021年度改定での「テコ入れ」に期待を寄せました。

この点、厚労省老健局振興課の尾崎守正課長は「赤字ではあるが、居宅介護支援事業所の収支差率は▼2015年度:マイナス1.8%▼16年度:マイナス1.4%▼17年度:マイナス0.2%▼18年度:マイナス0.1%―と改善している。2021年度改定でも事業所の規模などを踏まえた分析や、他サービスとのバランスも考慮しながら、必要な手当てを検討してもらう」考えを述べています。

また介護給付費分科会の東憲太郎委員(全国老人保健施設協会会長)は、「看護人材確保が大きな課題となっており、給与費比率が増加しているが、ここに現れない『人材派遣会社、紹介会社への手数料』が高騰し、これが経営悪化の大きな要因になっている」と強調します。派遣職員の人件費等も含めて「委託費」に含まれており、その比率(支出に占める割合)は、例えば介護老人福祉施設では▼2015年度:6.6%▼16年度:6.7%▼17年度:7.0%▼18年度:7.2%―と上昇傾向にあります。

この点、安藤伸樹委員(全国健康保険協会理事長)は「派遣・紹介会社の手数料などは、本来ゼロであるべき」と指摘。また伊藤彰久委員(日本労働組合総連合会総合政策推進局生活福祉局長)は「委託費の中から『人材派遣・紹介』に係る費用を抜き出し、見える化すべき」との見解も示しています。今後の重要な検討テーマになる可能性があります。

なお、人材確保に関連して藤井委員は「そもそも人がいないため、処遇改善を行っても介護人材が確保できない」という問題が生じている可能性を指摘。人材確保方策を検討する「前提」として、こうした点も検討課題になってくる可能性があるでしょう。

さらに、介護給付費分科会の江澤和彦委員(日本医師会常任理事)は「経営安定化のためには事業所・施設の大規模化が必要である。しかし通所リハビリにおいては大規模事業所において基本点数が低く抑えられており、これが『通所リハビリの経営悪化』(2017年度から18年度にかけて収支差率は2.6ポイント低下)の要因にもなっていると考えられる」と指摘しています。

いずれの意見も、今後の分析における重要な視点と言えるでしょう。

2020年5月に介護事業経営実態調査、勤続10年以上の介護福祉士配置数なども調査

前述のとおり、2020年度には「2019年度の介護サービス事業所・施設の経営状況」を調べる介護事業経営実態調査(実態調査)が行われる予定で、12月27日の介護給付費分科会でその詳細が了承されました。

すべての介護サービスを対象に調査対象事業所・施設を抽出し(ただし介護医療院は全数)、▼サービス提供の状況▼居室・設備等の状況▼職員配置▼職員給与▼収入の状況▼支出の状況―などを調査します。調査は来年(2020年)5月に行われ、10月には結果が報告・公表される見込みです。

今般の調査では「同一法人に10年以上勤続する介護福祉士の数」「建物の償却方法」などについて新たに調べます。前者は「2019年度に創設された特定処遇改善加算」を、後者は「介護保険施設の基準費用」を議論する際に重要な資料となります。

なお、将来的な検討課題として「概況調査・実態調査を通じた定点調査(同一事業所・施設)」や「理事会で承認された決算書に基づく調査」の実施を求める声が出ています。後者は「調査の正確性」確保を求めるものです。

【関連記事】

一部ケアマネ事業所で「主任ケアマネ要件」を2027年3月まで猶予、中山間地域では免除も可能―介護給付費分科会

ケアマネ事業所の「主任ケアマネ配置」要件、2027年3月まで猶予措置延長へ―社保審・介護給付費分科会

介護福祉士をメインターゲットとした【特定処遇改善加算】、取得状況や課題を詳しく調査—介護事業経営調査委員会

介護報酬改定の影響・効果調査、2019年度は「介護医療院」への転換意向やハードルなど詳しく調べる―介護給付費分科会

2019年10月からの特定処遇改善加算、一定要件満たせば「任意の賃金改善実施期間」設定可能―2019年度介護報酬改定QA(3)

2019年10月からの特定処遇改善加算、経験・技能ある介護職員を最優先に―2019年度介護報酬改定QA(2)

2019年10月からの特定処遇改善加算で、Q&Aを公開―2019年度介護報酬改定QA(1)

福祉用具貸与の上限価格設定で「超高額」事例は排除、2019年度は上限価格据え置き―介護給付費分科会(2)

常勤介護職員の月給、2017年度から18年度にかけて1万850円アップ―介護給付費分科会(1)

2019年10月に新設される【特定処遇改善加算】、事業所等の柔軟な裁量認める―介護給付費分科会

2019年10月予定の消費税率引き上げに伴い、介護報酬の基本単位数を引き上げ―介護給付費分科会(2)

新たな【特定処遇改善加算】の加算率、訪問介護では6.3%・4.2%、介護療養では1.5%・1.1%など―介護給付費分科会(1)

2019年10月に消費税対応改定と新処遇改善加算創設を実施―介護給付費分科会

2019年10月予定の「新処遇改善加算創設」「消費税対応改定」の大枠固まる―介護給付費分科会

処遇改善に向けた【新たな加算】、事業所等の状況に応じた「異なる加算率」を設けるべきか―介護給付費分科会

介護報酬の消費税対応は基本単位数アップがベース、区分支給限度基準額引き上げ等も検討―介護給付費分科会

地域区分単価や福祉用具貸与価格上限にも、消費税率引き上げを反映せよ―介護給付費分科会(2)

消費税問題、介護分野でも「個別事業所・施設の補填過不足を調整する」仕組みを四病協が提案―介護給付費分科会(2)

新たな処遇改善加算、「技能・経験ある介護職」「他の介護職」「その他職種」で傾斜配分へ―介護給付費分科会

現在の処遇改善加算に「他職種にも充てられる加算」を上乗せする形も検討―介護給付費分科会(1)

新たな介護職員処遇改善加算、介護福祉士に重点化するとともに、多職種への適用も―介護給付費分科会

2019年10月から、勤続10年以上の介護職員で8万円の賃金アップ―安倍内閣

2017年度創設の新介護職員処遇改善加算Iで、介護職員給与は1万3660円増加―介護給付費分科会(1)

介護職員処遇改善加算の新区分、キャリアパス要件IIIの内容や手続きを詳説―厚労省

介護職員処遇改善加算の新区分、4月から算定するためには「4月15日」までに届け出を―厚労省

定期巡回・随時対応で13.7%、看多機で10.2%の新たな介護職員処遇改善加算を創設―社保審・介護給付費分科会

来年度(2017年度)から、介護職員処遇改善加算に上位区分設けることを了承―社保審・介護給付費分科会

来年度から、介護職員の経験や評価などに基づく『定期昇給』を要件とする新処遇改善加算―介護給付費分科会

2017年度の臨時介護報酬改定論議スタート、定昇規定の整備などを要件にした処遇改善を模索―介護給付費分科会

介護従事者の処遇改善に向け、来年度(2017年度)に臨時の介護報酬改定―介護保険部会(2)

介護職員処遇改善加算の新加算(I)、キャリアパス要件IIIの設計方法などを調査—介護事業経営調査委員会

処遇改善加算IVとVを廃止、介護ロボット導入で要件緩和―第153回介護給付費分科会(1)

介護職員処遇改善加算のIVとV、2018年度改定で廃止に向け検討—介護給付費分科会(2)