医薬品関連事業に「医療保険財源がどう使われたのか」踏まえ、薬価・調剤報酬を議論すべき―日医総研

2018.8.27.(月)

製薬メーカーや調剤薬局から、▼公的医療保険に係る「国内医療用医薬品事業」を明示したデータ▼公的医療保険の財源が最終的にどう使われたのか(給与、設備投資、配当、内部留保)—が示された上で、薬価や調剤報酬などの議論を行うべきである―。

日本医師会総合政策研究機構(日医総研)は8月24日、ワーキングペーパー「製薬企業・医薬品卸・調剤薬局の2017年度決算」を公表し、このような提言を行いました(日医総研のサイトはこちら)。

優れた医薬品の開発に向けた支援とともに、原価計算方式の妥当性を検討せよ

医薬品を巡っては「優れた新薬の開発」「後発医薬品へのシフトと安定供給」「保険調剤薬局における、かかりつけ薬局・薬剤師へのシフト」など、さまざまな課題があります。そうした中で日医総研は、昨年度(2017年度)の決算状況をもとに、▼先発医薬品メーカー▼後発医薬品メーカー▼医薬品卸▼調剤薬局等—のそれぞれにおいて、こうした課題にどのように取り組んでいくべきかを検討しています。

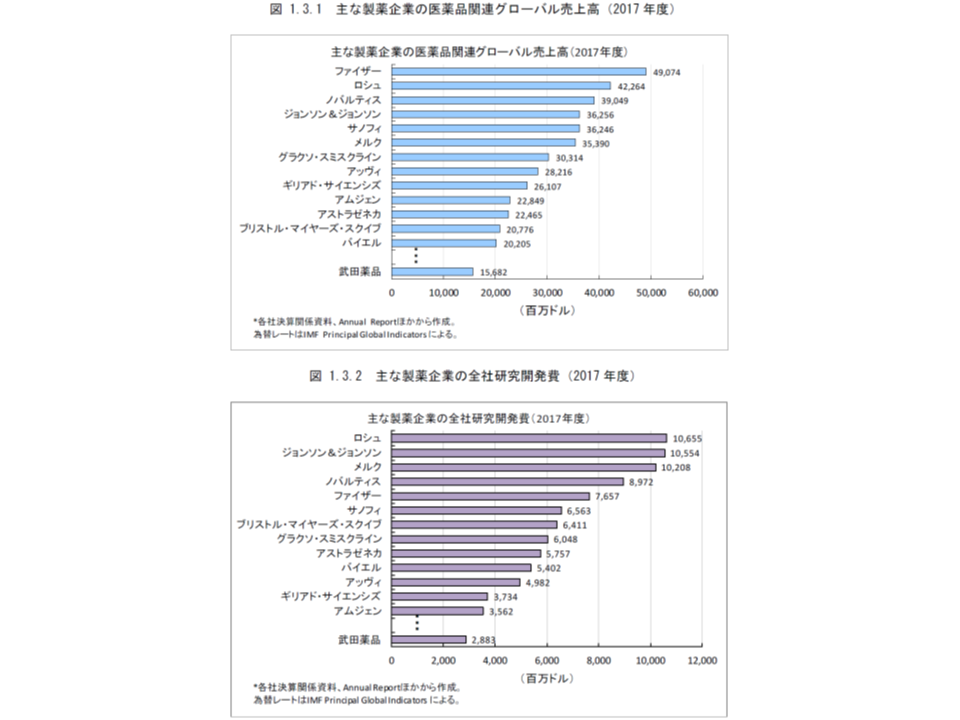

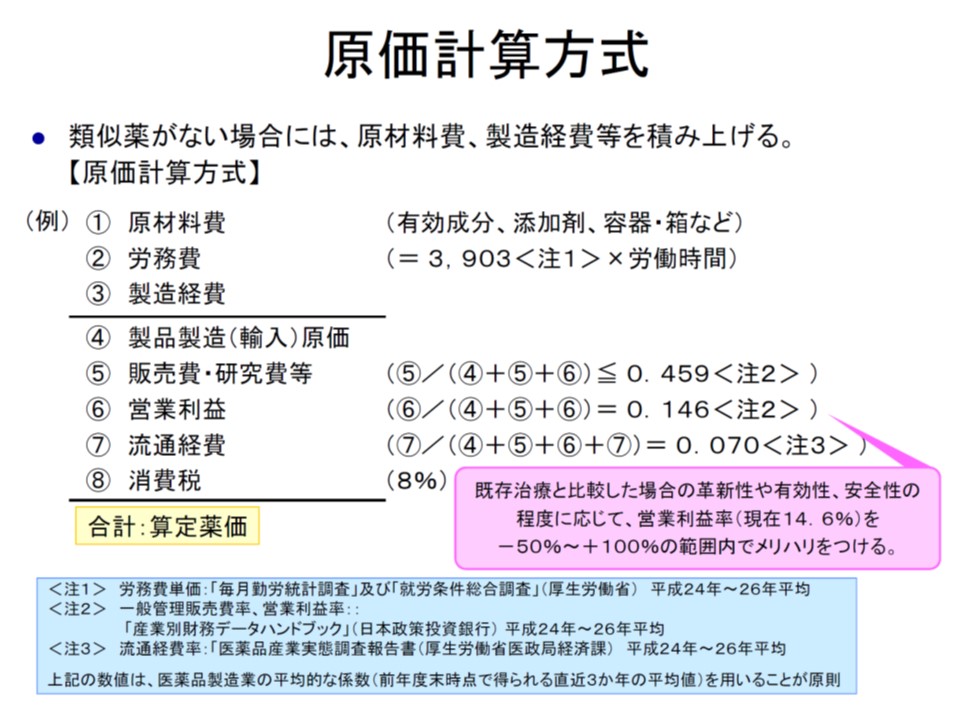

まず先発品メーカーには、「優れた新薬の開発」という重要な責務が課せられていると言えます。この点について日医総研では、我が国の先発品メーカーには、海外の大手メーカーに比べて「売上高が小さく、研究開発費の差も大きい」というハンディキャップがあることから、▼承認審査制度▼研究開発税制▼補助金—などで、開発の後押しをしていくと提言。

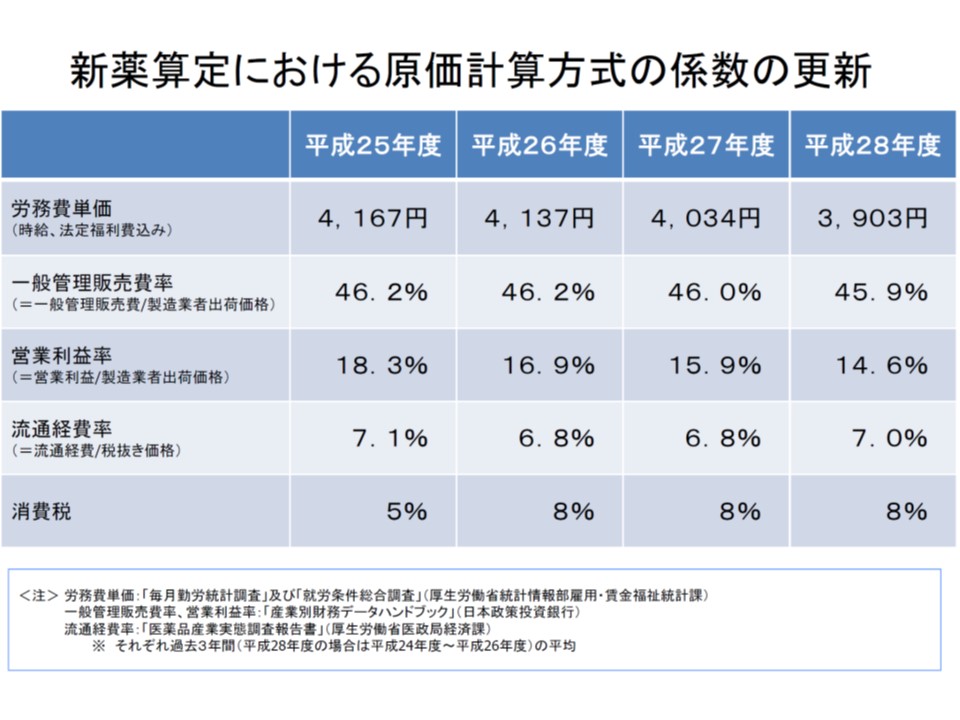

その一方で、新薬の薬価算定における「原価計算方式」について、「上場製薬企業の売上高営業利益率は外国企業と比べて著しく高いものではないが、日本の製造業平均等と比べて高く、その妥当性を確認すべき」とも訴えています。

類似薬のない新薬の薬価は、▼製品製造原価(原材料費、労務費、製造経費)▼一般管理販売費(研究開発費など)▼営業利益▼流通経費▼消費税—などを積み上げて計算します(原価計算方式)。2018年度の薬価制度改革に向けた中央社会保険医療協議会・薬価専門部会では、この原価計算方式の妥当性が重要論点の1つとなり、とくに支払側の幸野庄司委員(健康保険組合連合会理事)らは、「『営業利益』は、優良メーカーのみの数字を平均したものとなっており、一般企業との乖離が大きい。整合性を検討すべき」と強く要望していました。今般の日医総研の指摘も、同旨の内容となっており、2020年度の次期薬価制度改革において、「原価計算方式の妥当性」が再び議論されることになるでしょう(関連記事はこちら)。

原価計算方式における製薬メーカーの営業利益率は、現在は14.6%に設定されている

「後発品メーカーの再編・統合」に向けた議論が再燃か

医療技術の高度化や高齢化の進展によって医療費が高騰する一方で、少子化に伴って医療の支え手となる現役世代が減少していきます。このため、医療保険財政の安定化に向けて、医療費そのものの伸び率を我々国民が負担可能な水準に抑える「医療費適正化」が非常に重要となっています。例えば「健康寿命の延伸」や「重症化予防」などのほか、医薬品関連では「後発品の推進」が極めて重要です。

この点に関して日医総研では、後発品メーカーの現状を▼グローバルメガファーマと国内企業の売上高の差が大きく開いている▼国内企業は約200社あるが、非上場で経営実態の把握ができない▼売上高は拡大しているが収益性は低下している(設備投資で、売上高営業利益率が低下し、自己資本比率も低下)—と分析。

中医協では、かねてより日本医師会の代表者も含めた診療側委員から「後発品の信頼性確保(品質や供給体制)」「後発品メーカーの再編・統合」を求める意見が出されています。今般のワーキングペーパーは、こうした意見を補強する者とも考えられ、今後の薬価制度改革論議において、改めて診療側委員から「後発品メーカーの在り方」について問題提起される可能性もありそうです(関連記事はこちらとこちら)。

医薬品の安定的かつ円滑な供給(流通)において、医薬品卸業者の果たす役割は極めて重要ですが、「医薬品卸の経営がとても厳しい」との声がきかれます。この点、日医総研では▼医薬品卸大手の売上高は薬価改定年に減少するが、薬価改定率ほど低下せず、「高額な薬剤」に販売をシフトしている可能性がある▼新薬の原価計算方式においては「上場医薬品卸(医療用専業)の全社売上総利益率の平均(7%前後)」を用いて流通経費を計算するが、医療用医薬品に限定すれば売上総利益率は6%台にとどまっている―と指摘。

今後の論点の一つとして、ここでも「原価計算方式の妥当性」が浮上しています。

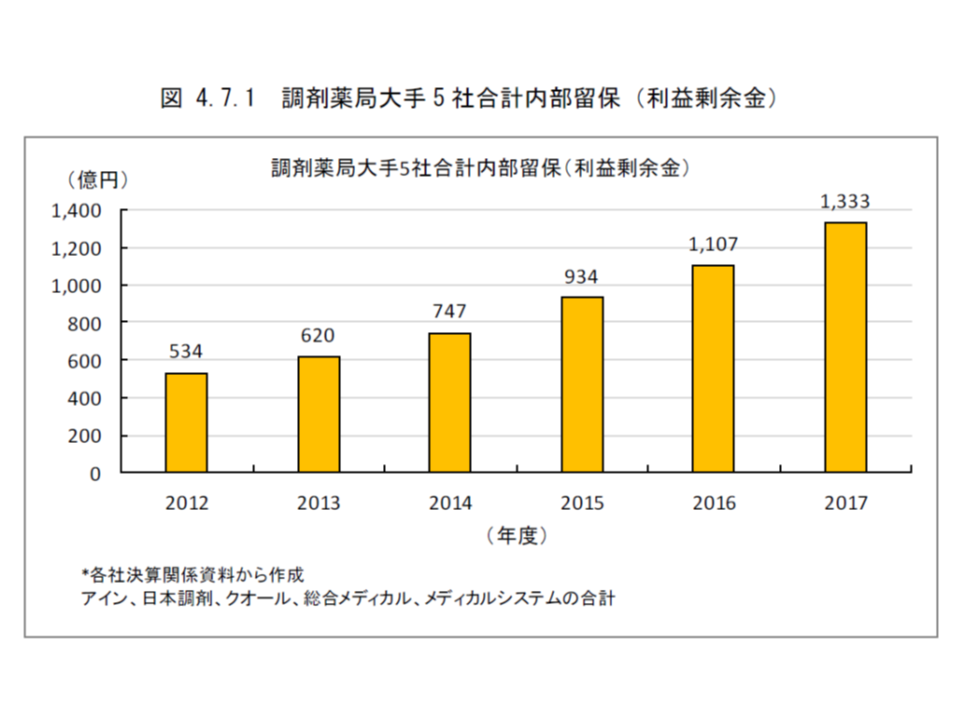

大手調剤薬局の株主配当、原資は「医療保険財源」である点に留意を

調剤薬局においては、「かかりつけ薬局・薬剤師機能の強化」が重要課題となっている一方で、中医協では「大手調剤薬局チェーンにおける報酬の適正化」が注目を集めています(関連記事はこちらとこちらとこちら)。

今般の日医総研の分析では、▼チェーン薬局が拡大している▼調剤薬局、ドラッグストアのROE(自己資本当期純利益率)は10%を超える水準である▼毎年利益剰余金が積み増され、2017年度末の利益剰余金(内部留保)は大手5社計で1333億円に上っている―ことが明らかにされました。

また「調剤薬局大手の配当性向は全産業平均よりやや低い水準」ではあるものの、日医総研では「配当の原資は、調剤報酬と薬価差益である」ことを強調しています。これは「調剤薬局における株主への配当の相当程度は、医療保険財源(税、保険料、患者負担)でなされている」ことを示しています。医療保険財政が厳しく「国民、患者の負担増」が進められる中では、2020年度の次期診療報酬改定論議の中で、「調剤報酬の在り方(評価手法や水準)」が改めて重要なテーマとなりそうです。

さらに日医総研では、各企業から公的医療保険に係る「国内医療用医薬品事業」を明示したデータが示され、「公的医療保険の財源が最終的にどう使われたのか」(給与、設備投資、配当、内部留保)も示された上で、薬価や調剤報酬などの議論を行うべきと訴えています。

![]()

【関連記事】

薬価・材料価格制度の見直し案を決定、14成分の医薬品が市場拡大算定―中医協総会 第384回(2)

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

医療現場に必要不可欠な医薬品の価格下支え、対象拡大の方向―中医協・薬価専門部会

新薬の原価計算方式、診療・支払双方が改めて問題点指摘—中医協・薬価専門部会

医薬品の画期性・革新性、薬価にどう公平に反映させていくべきか—中医協・薬価専門部会

新薬創出等加算、「産業構造の転換」促すため対象企業要件を厳格化してはどうか—中医協・薬価専門部会

長期収載品から後発品への置き換え促進、新薬創出等加算などとセットで議論すべき—中医協・薬価専門部会

製薬メーカーが新薬創出等加算の継続を強く要望―中医協・薬価専門部会

後発品の薬価、現在3区分の価格帯をさらに集約していくべきか-中医協・薬価専門部会

原価計算方式における薬価算定、製薬メーカーの営業利益率などどう考えるか-中医協・薬価専門部会

薬価調査において、医療機関に対する価格調査は継続すべきか-中医協・薬価専門部会

中間年の薬価見直し、対象品目の基準(乖離率など)を事前に示しておくべきか―中医協・薬価専門部会

新薬の薬価設定で、比較対象薬(類似薬)に付加された補正加算をどう考えるべきか―中医協・薬価専門部会

材料価格制度も「皆保険の維持」や「イノベーション」目的に、2018年度に抜本改革―医療材料専門部会

薬価の外国平均価格調整、診療・支払両側から「米国価格は参照対象から除外すべき」との指摘―中医協・薬価専門部会

効能追加などで市場拡大した医薬品の薬価再算定、対象や引き下げ方法の議論開始―中医協薬価専門部会

薬価の毎年改定方針を決定、DPC点数表も毎年改定へ―厚労省

かかりつけ薬剤師の推進目指すが、「かかりつけ」を名乗ることへの批判も―中医協総会 第377回(5)

かかりつけ薬剤師指導料、対象患者は高齢者や多剤処方患者に絞るべきか—中医協総会(2)