高額療養費見直し論議続く、所得区分の細分化・自己負担上限10%増により国民1人当たり900-4600円の保険料軽減効果—社保審・医療保険部会

2024.12.5.(木)

高額療養費の上限額引き上げ・所得区分の細分化によって、現役世代の保険料負担増を抑制していくことを目指す。例えば、所得区分を現行の5区分から13区分に細分化し、上限額を10%引き上げた場合には、医療保険全体では3500億円の保険料負担軽減となり、加入者1人当たり(単純な頭割り)でみると後期高齢者では900円、現役世代では4600円程度の保険料負担減になる—。

12月5日に開催された社会保障審議会・医療保険部会では、こうした機械的な試算結果をもとにした高額療養費見直し議論が行われました。

12月5日に開催された「第188回 社会保障審議会 医療保険部会」

高額療養費見直し方向は固まる、大幅見直しとすべきか、小幅見直しにとどめるべきか

Gem Medでも報じているとおり、全世代型社会保障制度(年齢ではなく、負担能力に応じた負担を高齢者にもお願いする)構築の一環として「高額療養費の見直し」論議が医療保険部会で進められています(関連記事はこちらとこちら)。

我が国の医療保険制度では、年齢や収入に応じて1-3割の自己負担で保険診療を受けることが可能です。もっとも、入院したり、高額な医薬品を使用するなどして医療費が大きくなれば、1-3割の自己負担も大きくなっていきます。

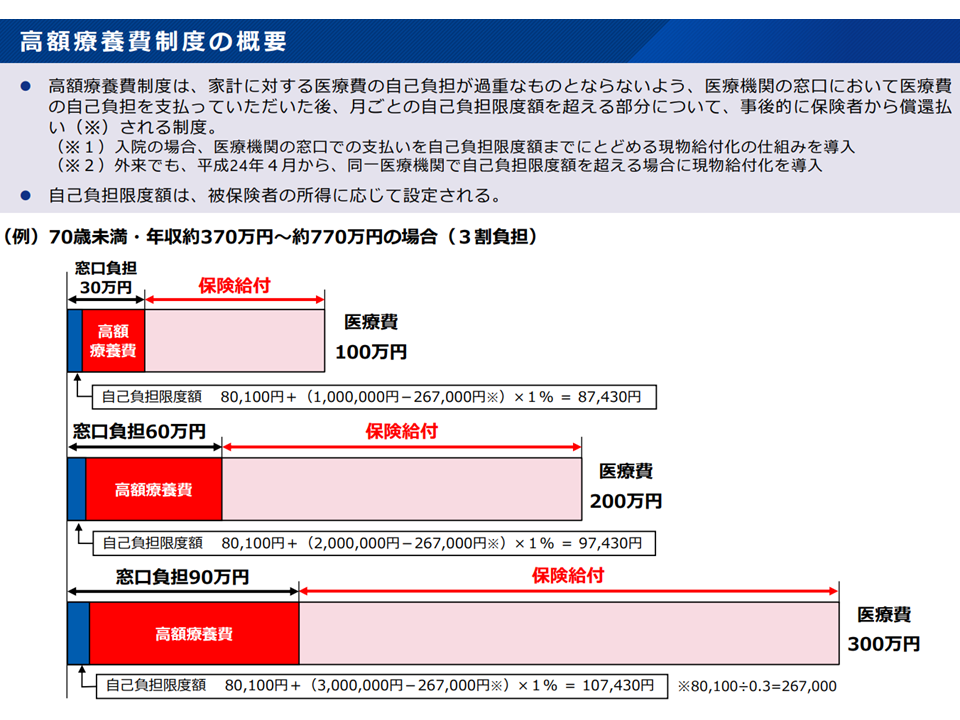

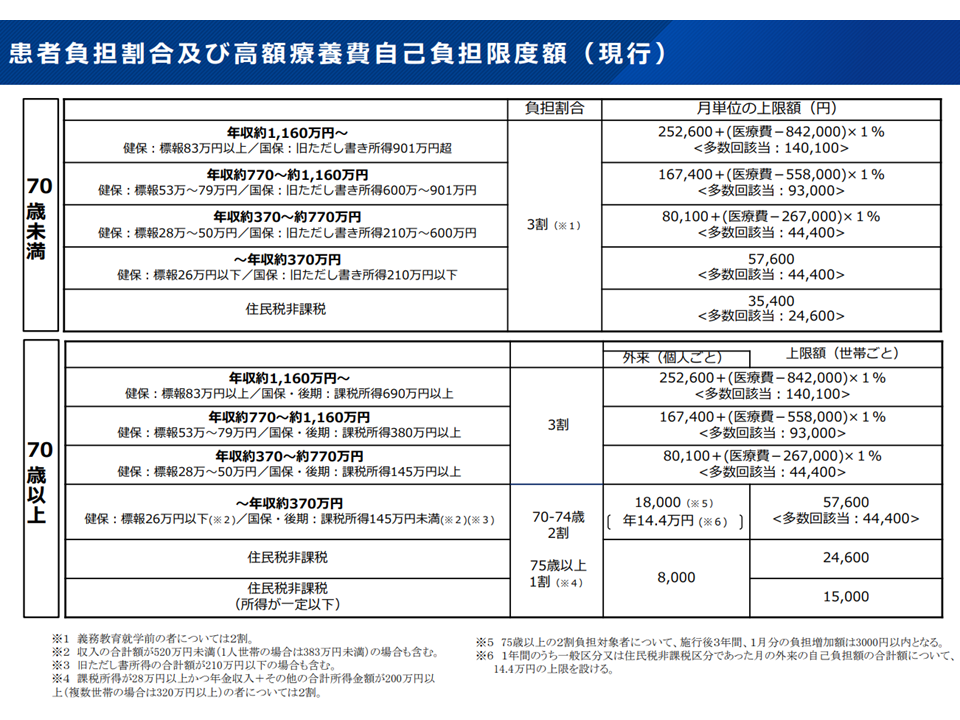

そこで「毎月の医療費自己負担を一定程度に抑える」(患者自身が支払える額に抑える)ための【高額療養費制度】が設けられています。自己負担額上限は「年齢」と「所得」に応じて下表のように複雑に設定されており、たとえば70歳未満・年収約370-770万円の人で、ある月の医療費が100万円であった場合には、自己負担額は「30万円」(100万円の3割)ではなく、「8万7430円」(8万100円+(100万円-26万7000円)×1%)となります。

高額療養費の概要1(社保審・医療保険部会2 241121)

高額療養費の概要2(社保審・医療保険部会3 241121)

この点、▼負担能力(所得)に応じた負担を求める▼医療費が膨張する中で「現役世代の保険料負担増」を抑制する—といった視点に立ち、医療保険部会では、高額療養費制度について▼自己負担上限の引き上げ▼所得区分の細分化—を行う方針を概ね固めています(関連記事はこちらとこちら)。

ただし、上限の引き上げ・区分の細分化によって「現役世代の保険料負担はどのくらい抑制される(下がる)のか」を見なければ、「患者の自己負担は具体的にどの程度上げたらよいのか」が判断できません。「患者の自己負担増」と「保険料軽減効果」とのバランスを見ていく必要があります。

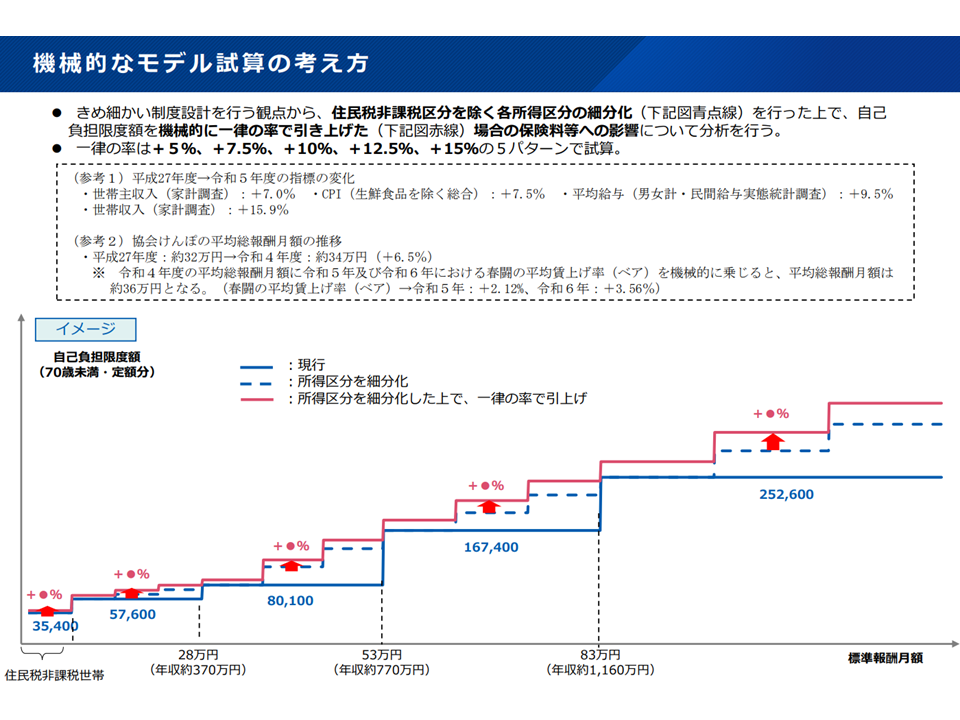

そこで12月5日の医療保険部会には、厚生労働省保険局保険課の佐藤康弘課長から次のような「機械的な試算結果」が示されました。あくまで議論の素材のための試算であり、「このように細分化してはどうか、上限額をこのように引き上げてはどうか」という具体的な提案ではない点に留意が必要です。

まず、試算の前提は次のように設定されました。

【所得区分の細分化】

現行区分のうち、▼-年収約370万円(健康保険では標準報酬26万円以下/国民健康保険では旧ただし書き所得が210万円以下)▼年収約370-約770万円(健保では同じく28-50万円/国保では同じく210-600万円)▼年収約770-約1160万円(健保では同じく53-79万円/国保では同じく600万-901万円)▼「年収約1160万円-」(健保では同じく83万円以上/国保では同じく901万円超)—のそれぞれについて3区分(3等分する)(下図の青い点線部分)

↓

【上限額の引き上げ】

細分化を行ったうえで、上記各区分の上限である【X円+(医療費-Y円)×1%】のうち、「X円」(年収約370-約770万円の区分では8万100円)について、▼5%アップ▼7.5%アップ▼10%アップ▼12.5%アップ▼15%アップ—を行う(下図の桃色実線部分)

機械的な試算の前提(社保審・医療保険部会1 241205)

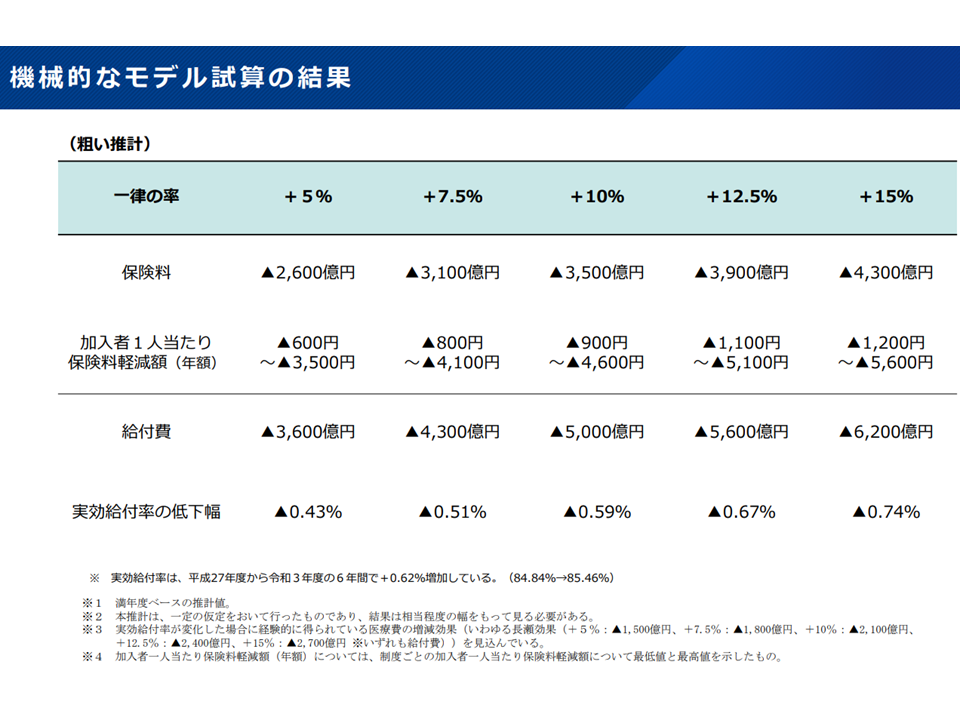

この前提に立って、機械的に「医療給付費(保険料+公費)がどの程度削減されるのか、うち保険料はどの程度削減されるのか」、「医療保険制度の加入者1人当たりの保険料額がどの程度軽減するのか」、「実行給付率(医療費に占める、高額療養費を含めた保険給付全体の割合)がどの程度上昇するのか」を試算したのが下表です。

機械的な試算結果(社保審・医療保険部会2 241205)

たとえば、上限額を10%引き上げた場合、医療給付費は5000億円削減されます。その削減分は患者自身が負担することになり、実行給付率は0.59%下がります(患者目線に立つと実行負担率が0.59%上がることになる)。

また給付費5000億円削減のうち、保険料軽減分は3500億円(残りの1500円分、公費(国費・地方負担)が減る)で、これを医療保険の被保険者数で単純に除すと、1人当たり「900円から4600円、年間の保険料負担額が軽減される」ことになります。

1人当たり保険料軽減額に幅があるのは、現役世代では▼自分たち自身の医療給付費が減少し、結果、保険料負担が軽減する効果▼高齢者の医療給付費が減少し、支援金・拠出金負担が軽減する効果—が相乗するためです。つまり高額療養費の自己負担上限見直しの効果(保険料軽減効果)は、高齢者よりも「現役世代に手厚くなる」ことが分かります(さらに高所得者ほど、保険料軽減効果が大きくなると見込まれる。900円軽減は後期高齢者、4600円軽減は現役世代、現役世代では企業負担減分も含まれる)。

「どの程度の自己負担引き上げが妥当か」は、たとえば「患者の給与がどの程度増えているのか」(給与増を上回って自己負担上限を引き上げれば、患者の生活を苦しくしてしまう)なども勘案して検討することが必要となります。この点に関連して佐藤保険課長は次のようなデータも示しています。

▽直近の高額療養費制度に関する大きな見直しが行われた2015年度から、昨年度(2023年度)にかけては、▼世帯主収入は7.0%上昇▼生鮮食品を除く消費者物価指数は7.5%上昇▼男女計の平均給与は9.5%上昇▼世帯収入は15.9%上昇―している

▽主に中小企業の会社員とその家族が加入する「協会けんぽ」の平均総報酬月額(月給+ボーナスでみた、保険料計算の基礎となる年収の平均)は同じく2015年度から一昨年度(2022年度)にかけて6.5%上昇している。ここに直近の「未曽有の賃上げ」(春闘の平均賃上げ率(ベア)→2023年:+2.12%、2024年:+3.56%)を機械的に当てはめると、平均年収は2015年度から今年度(2024年度)にかけて「12.5%上昇」していると推計される

さらに佐藤保険課長は、2015年度から2021年度の6年間で「実効給付率」が0.62%増加しているとのデータも紹介しました。実行給付率は、上述のように「医療費に対し、実際に患者が支払った金額(高額療養費も加味した実際の負担額)」であり、「実行給付率が上がる」とは、すなわち「患者負担は2015年度から2021年度にかけて、0.62%下がっている、軽くなっている」ことを意味します。後述するように、委員からは「既に患者負担割合が下がっている(保険の負担が重くなり、保険料負担増にもつながっている)点を勘案して、自己負担上限を考えるべき」との指摘が出ています。

こうした給与増・実行給付率などの数字を見ると、自己負担上限については「10%、あるいは12.5%程度の引き上げが近しい」と考えることができそうです(給与アップに近い水準、実効給付率のアップに近い水準)。

今後、こうした試算結果も踏まえながら、具体的な「高額療養費の見直し」内容を練っていきますが、医療保険部会では「大幅な見直し(例えば大幅な引き上げなど)を行うべき」とする意見(積極派)と、「見直しはやむを得ないが最小限(例えば小幅な引き上げなど)にとどめるべき」とする意見(慎重派)とに分かれてきています。

まず積極派の声を拾ってみると、▼試算結果を見ると、自己負担引き上げ効果は現役世代で大きく、言い換えれば「現役世代が拠出金・支援金も含めて過重な負担をしている」ことになる。また、実効給付率が0.62%増加している(=患者負担が0.62%下がっている)点を踏まえ、これをカバーできる水準に自己負担限度額を引き上げる(つまり、既に患者負担は下がってきており、それに見合った自己負担引き上げを行う)べきである。70歳以上の外来特例(高齢者で外来受診が多い点を踏まえた、より低い自己負担上限を設定する特例)は廃止も含めた抜本的な見直しを行うべき(佐野雅宏委員:健康保険組合連合会会長代理)▼現役世代が「保険料負担減」を実感できるよう、高い水準での上限引き上げを行うとともに、高齢者の外来特例も廃止すべき(横本美津子委員:日本経済団体連合会社会保障委員会医療・介護改革部会長)▼現役世代が「保険料負担減を実感できる」ような見直しを行うべき(つまり、自己負担上限を大幅に引き上げるべき)(藤井隆太委員:日本商工会議所社会保障専門委員会委員)—などが目立ちます。

一方、慎重派からは、▼現役世代の負担軽減は重要だが、高齢者負担増とのバランスをとる必要がある。自己負担割合の見直し(1割→2割)で受診抑制が生じるのと同様に、高額療養費の上限見直し(引き上げ)によっても受療行動が変化すると予想される。高齢者の多くは複数疾患を抱えて頻回の医療機関受診が必要であり、受診抑制による病状悪化を避けるための配慮が必要である。70歳以上の外来特例利用者は、月額特例では3-5割程度に上り、年額特例も少ないが利用者がいる。複数疾患を抱える高齢者や在宅療養患者が想定され、必要な医療アクセスが阻害されないよう、外来特例の廃止には明確に反対する(城守国斗委員:日本医師会常任理事)▼昨今、高額薬剤が相次いで登場し、「長期間、継続して服用しなければならない」ものもある。高額療養費の上限引き上げで、そうした患者が「服薬を躊躇う」ようなことがないようにすべき(渡邊大記委員:日本薬剤師会副会長)▼「所得に応じた負担」という考え方は理解できるが、現役世代と高齢者とでは「所得の持つ意味」が異なる(高齢者では働いて所得を上げることが困難)。年齢の要素は無視すべきではないのではないか(袖井孝子委員:高齢社会をよくする女性の会理事)▼高額療養費の上限引き上げ影響を大きく受けるのは低所得者(高齢者や非正規雇用者)であろう。このため上限引き上げにあたっては「高所得者の上限引き上げ幅を大きく」し、その分「低所得者の上限引き上げ幅を小さく」することが必要ではないか(兼子久委員:全国老人クラブ連合会理事)—などの声が出ています。制度は複雑になりますが、兼子委員の提示した「高所得者と低所得者で上限引き上げ幅に傾斜をつける」案には合理性がありそうです。

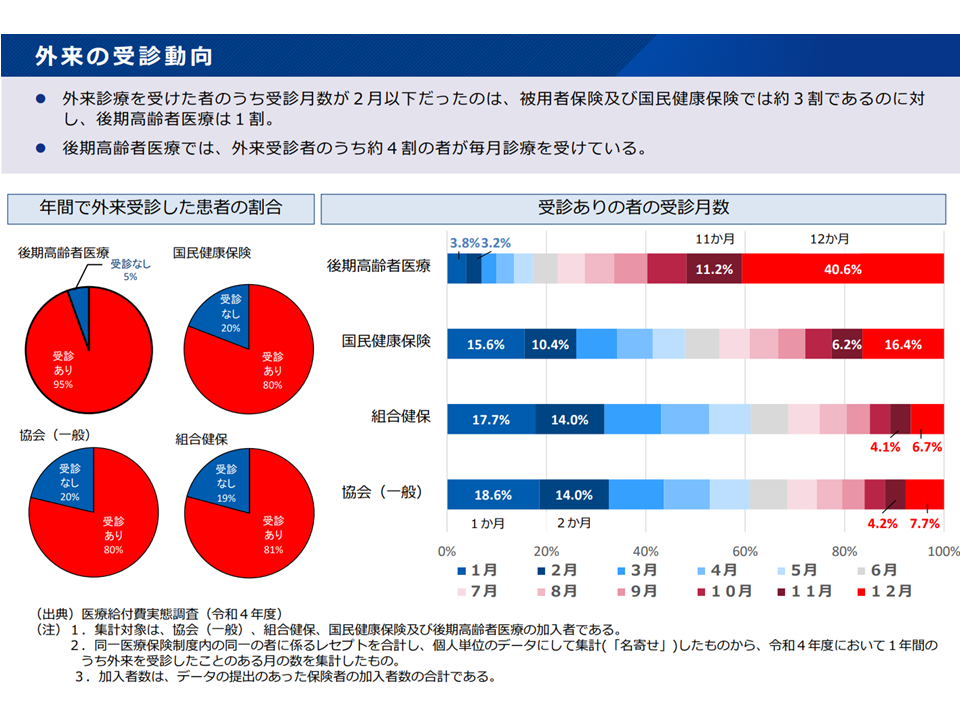

医療機関外来の受診状況(社保審・医療保険部会(2)1 241128)

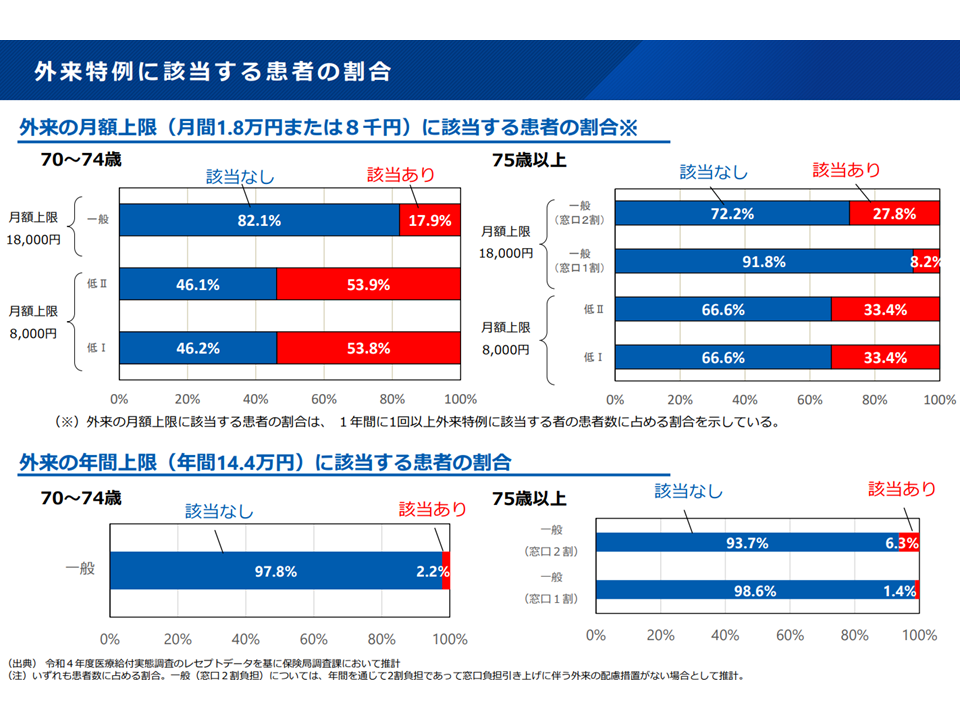

70歳以上における「外来特例」の該当状況(社保審・医療保険部会(2)2 241128)

このほか、▼急激な負担増・負担増が一部の人に偏るといったことがないようにすべき。モデル患者を設定して、具体的に自己負担がどの程度増加するのかなどを見えるようにして、議論を深めてはどうか(村上陽子委員:日本労働組合総連合会副事務局長)▼所得区分の細分化を行った場合、医療保険者のシステム改修負担が大きくなる。見直し内容の適用には十分な期間をとってほしい(北川博康委員:全国健康保険協会理事長)▼高額療養費の自己負担引き上げで、患者の受療行動がどう変化するのかを詳しく見るべき。自己負担割合の引き上げによる受診抑制(いわゆる長瀬効果)は経済原理に基づいて説明できるが、そうではない「高額療養費の自己不安引き上げ」が受療行動にどう影響するのかは明らかではない。例えば「自己負担上限に達しない人」には上限引き上げは無関係で、受療行動に変化はないであろう。患者の医療内容決定権は、事実上「医療機関にかかるかどうか」だけであり、そこでは「自己負担割合」は大きく関係するが、「高額療養費の自己負担上限」がどう関係するのかは見えない。厚労省の試算では、長瀬効果を見込んでいるが、見込まない試算も行うべきではないか(中村さやか委員:上智大学経済学部教授)▼医療費膨張の背景には「新しい抗がん剤」の相次ぐ登場も大きく影響しており、この流れは止まらないであろう。無制限に高額医薬品の保険適用を進めれば、医療費は限りなく膨張していく。高額療養費の自己負担上限引き上げだけでなく、こうした高額薬剤への対応もセットで考えるべきではないか(島弘志委員:日本病院会副会長)—などの意見も出されています。

長瀬効果とは、患者の自己負担割合を引き上げた際に、一時的に受療行動が変化し「医療費の増加スピードも一時的に鈍化する」ものです。厚労省では「高額療養費の自己負担上限引き上げでも、長瀬効果が見込まれる」と考え、上述の試算にも長瀬効果が織り込まれています。この点については、自己負担割合の引き上げ時と同様に「事後の検証」を行うことが有用でしょう。

こうした意見も踏まえながら、さらに医療保険部会で議論を続け、「どのように所得区分を細分化していくべきか、上限額をどのように引き上げるべきか」を探っていきます。

![]()

【関連記事】

高額療養費の見直し(上限アップ、所得区分細分化)論議続く、高齢者の外来受診頻度、現役世代の負担感等が考慮要素—社保審・医療保険部会(2)

医師偏在対策に向けた経済的インセンティブの財源、一部を医療保険料に求めることに賛否両論—社保審・医療保険部会(1)

医療保険財政の厳しさ、現役世代の負担軽減の必要性など踏まえ、高額療養費の上限額引き上げ・所得区分細分化を検討—社保審・医療保険部会

2024年12月2日以降のマイナ保険証「以外」(資格確認書等)で保険診療受けるための法令整備を決定—中医協総会(2)

2024年12月2日以降も「マイナ保険証を持っていなくとも、従来通りの保険診療を受けられる」点を十分周知せよ—社保審・医療保険部会(1)

後発品使用の新目標(数量80%+金額65%以上)受け、医療費適正化計画やロードマップを見直し—社保審・医療保険部会(3)

マイナ保険証のさらなる利用促進に向けた医療機関支援、後期高齢者には「資格確認書」を特別発行して混乱を避ける—社保審・医療保険部会(2)

電子カルテ情報共有サービス、地域医療支援病院・特定機能病院・2次救急病院等で導入努力義務を課してはどうか—社保審・医療保険部会(1)

マイナ保険証利用が著しく低い医療機関等に「なぜ利用が進まないのか、困り事はないか」等の視点で個別アプローチ—社保審・医療保険部会(1)

医療現場での「マイナンバーカード利用時のトラブル」対応を再整理、紙保険証なくとも「1-3割負担分」徴収可能—社保審・医療保険部会

マイナンバーカードでの受診実績等もとにした一時金、「最大で病院40万円、クリニック20万円」に倍増—社保審・医療保険部会

「マイナンバーカードによる医療機関受診」促進策を更に進めよ、正常分娩の保険適用も見据えた検討会設置—社保審・医療保険部会

出産育児一時金の「直接支払制度」を利用する産科医療機関等は、厚労省に費用等の情報提供を行うことが要件に—社保審・医療保険部会(2)

「マイナンバーカードによる受診」実績等もとに、最大で病院20万円、クリニック10万円の一時金を今夏支給—社保審・医療保険部会(1)

後発品使用促進に向け、「全都道府県で2029年度までに数量80%」の主目標+「金額で65%以上」のサブ目標設定—社保審・医療保険部会

医療機関等の窓口での「マイナンバーカードはお持ちですか?」との声掛けが、マイナ保険証利用に非常に有効—社保審・医療保険部会

医療DXの入り口「マイナンバーカードによる医療機関受診」促進のため総合対策、全医療機関に利用状況を通知—社保審・医療保険部会

「医療療養病床→介護保険施設等」転換を2025年度末まで財政支援、マイナ保険証利用率高い医療機関へ補助—社保審・医療保険部会

「長期収載品」と「最も高い後発品」との価格差の「2分の1以下」を選定療養(患者負担)とせよ—社保審・医療保険部会(1)

「長期収載品と後発品との価格差の一部」の選定療養(患者負担)化、医療上の必要性や後発品供給への配慮も必要—社保審・医療保険部会

「長期収載品と後発品との価格差の一部」を選定療養(患者負担)へ、簡易なオンライン資格確認も導入進める—社保審・医療保険部会(2)

入院時食事療養費、昨今の食材費急騰を踏まえて「患者の自己負担」部分を引き上げへ—社保審・医療保険部会(1)

訪問看護で2024年秋からオンライン請求・オンライン資格確認を義務化、長期収載医薬品の患者負担引き上げを検討—社保審・医療保険部会

子供医療費の助成を拡大する市町村が増えると予想されるが、「不適切な医療機関受診の増加」などを懸念—社保審・医療保険部会(2)

全国の分娩施設の「出産費用や機能、サービス」などを公表し、妊婦の「施設を比較・選択」を支援—社保審・医療保険部会(1)

医療保険改革案まとまる!「段階的な保険料(税)引き上げ」により、後期高齢者の急激な負担増に配慮!—社保審・医療保険部会(1)

産科医療機関の費用だけでなくサービス内容等も併せて公表せよ!医療保険改革論議が大詰め迎えるが・・・—社保審・医療保険部会(2)

出産育児一時金の引き上げなどした場合、所得の高い後期高齢者で年間、数千円から十数万円の保険料負担増—社保審・医療保険部会(1)

現役世代「内」で医療費負担の公平性を担保する仕組みを一部導入!現役世代の負担軽減・給与増を図る!—社保審・医療保険部会

現役世代の医療費負担軽減に向け、後期高齢者、とりわけ高所得な高齢者の負担増を実施へ—社保審・医療保険部会(2)

白内障手術・化学療法、2024年度から各都道府県で「計画的な外来移行」を推進!抗菌剤の使用適正化も!—社保審・医療保険部会(1)

高齢者にも「出産育児一時金」への応分負担求める!「全国医療機関の出産費用・室料差額」を公表し妊婦の選択支援—社保審・医療保険部会

高齢者と現役の「世代間」、高齢者・現役世代各々の「世代内」で医療費負担の公平性を担保する見直し—社保審・医療保険部会(2)

紙レセ医療機関等に「資格確認のみ」行う簡素なオンライン資格確認等システム導入し、保険証廃止に対応—社保審・医療保険部会(1)

2024年度からの新医療費適正化、「白内障手術・化学療法等の外来移行」なども指標・目標値を定めて推進—社保審・医療保険部会

後期高齢者に「能力に応じた医療費負担」をより強く求めては!診療報酬対応の負担軽減も重要論点—社保審・医療保険部会

新たな認知症治療薬「ケサンラ点滴静注液」の保険適用を了承、350mg20mL1瓶「6万6948円」、1日当たり「8560円」—中医協(1)