費用対効果評価、「補正加算があり市場規模の大きな新薬・新規医療機器」を主な対象に―中医協・費用対効果評価合同部会

2018.10.23.(火)

費用対効果評価を制度化(本格導入)する際には、まず「補正加算があり、市場規模の大きな新薬・新規医療機器」を対象にしてはどうか。また、適応症がすべて小児疾患などの場合には、患者の新薬等へのアクセスを確保するために対象から除外するが、一部適応症が小児疾患といった場合には、対象に含めた上で総合的評価(アプレイザル)の中で配慮することなどを検討してはどうか―。

10月19日に開催された中央社会保険医療協議会の「費用対効果評価専門部会」「薬価専門部会」「保険医療材料専門部会」の合同部会(以下、合同部会)では、こういった点が議論されました。

費用対効果評価の制度化に向け、対象疾患や対象範囲の論議進む

「医療保険財政が厳しくなる中で、『有効性・安全性が確認された医薬品・医療技術をすべて保険収載する』という現在の仕組みを維持することは難しくなってくる可能性がある。今後は、『費用対効果も勘案した保険収載の仕組み』を検討する必要があるのではないか」―。2012年度診療報酬改定を議論していた中医協総会において、当時の森田朗会長(津田塾大学総合政策学部教授)がこう発言したことに端を発し、中医協では「費用対効果評価」に関する議論が積極的に行われています。これまでに、(1)既収載品13品目等を対象に費用対効果評価を試行導入し、2018年度の薬価・材料価格改定時に再算定を行う(暫定的に実施済)(2)2018年度中に制度化(本格導入)に向けた検討結果を取りまとめる—ことが決まっています(関連記事はこちらとこちらとこちら)。

費用対効果評価の仕組みは非常に複雑ですが、そのポイントは、ある医療技術(A)の費用対効果を、類似の医療技術(B)と比較し、▼費用対効果が優れていればAの価格を維持または引き上げる▼費用対効果が悪ければAの価格を引き下げる―という点にあると言えるでしょう。

10月17日の合同部会では、(1)対象品目の選定(うち▼費用対効果評価の対象とする品目の範囲▼選択基準(補正加算、市場規模等)▼除外基準—)(2)総合的評価(アプレイザル、うち▼科学的な観点からの検証方法▼倫理的、社会的影響等に関する考慮要素—)(3)価格調整(うち▼価格調整の対象範囲—)—を議題としました。

これらについては、すでに2018年度診療報酬改定論議の中で検討した部分も含まれますが、厚生労働省保険局医療課の古元重和企画官は、改めて次のような論点や考え方を提示しました。

(1)対象品目

▽医療保険財政への影響度を重視する観点から、▼革新性が高く▼財政影響が大きい―医薬品・医療機器とすることが考えら、具体的には、「補正加算のある品目等であって、市場規模の大きな(市場規模が一定程度を超える)品目」が主な対象となり得る。

▽既収載品では「実勢価格に基づく改定」や「再算定等」が行われていることから、当面は新規収載品を中心に費用対効果評価を行うことが考えられる

▽ただし、既収載品でも▼効能追加等で市場規模が大きく拡大した品目▼市場規模が一定額以上の品目—などは、優先的に評価対象にすることも考えられる

▽市場規模が一定程度額を超えずとも、「著しく高額な品目」等については柔軟な対応ができるようにすることも検討しておく必要がある

▽対象品目選定後に保険収載された類似薬等についての扱いを検討しておくことが必要である

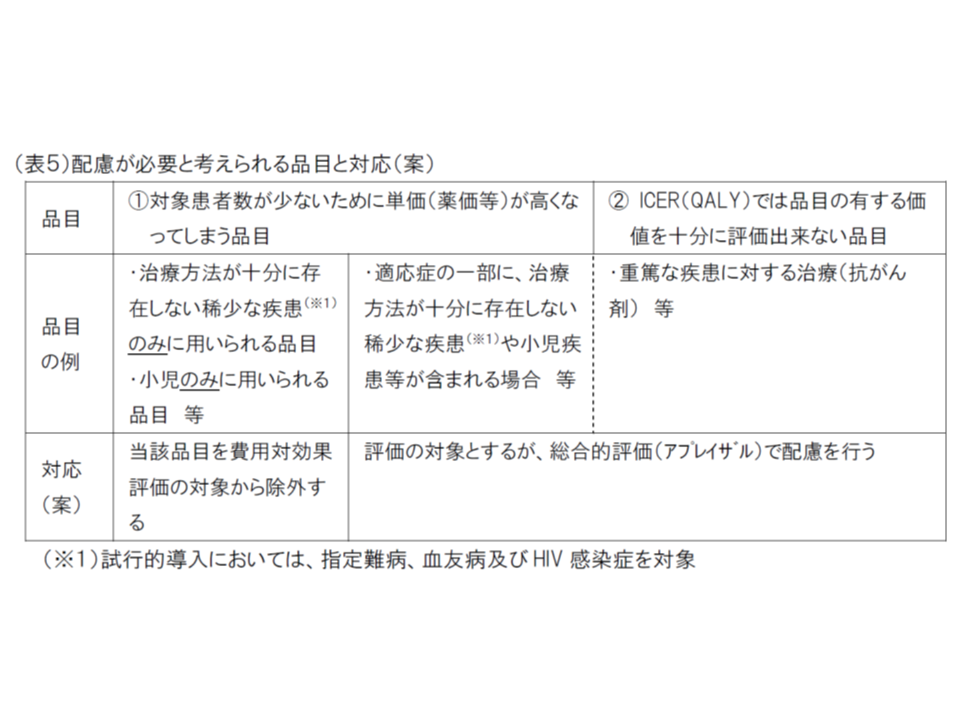

(2)倫理的・社会的影響等に関する考慮要素など

▽稀少疾患や重篤な疾患等への対応について、英国等では「費用対効果評価を保険収載の可否に用いている」ため、これらの要素を考慮することが強く求められる(アクセス制限につながる)が、我が国では「償還価格の調整に用いている」点を踏まえた検討が必要となる

▽ただし、▼対象患者数が少なく高額になってしまう品目▼ICER(増分費用効果比、高い効果を得るためにどれだけ余分に必要な費用がかかるのか)では価値を十分に評価できない品目—についてはアクセス制限を否定できないため、前者については「対象から除外する」、後者については「評価対象に含めるが、総合的評価(アプレイザル)で配慮する―ことなどを検討する必要がある

(3)価格調整の範囲

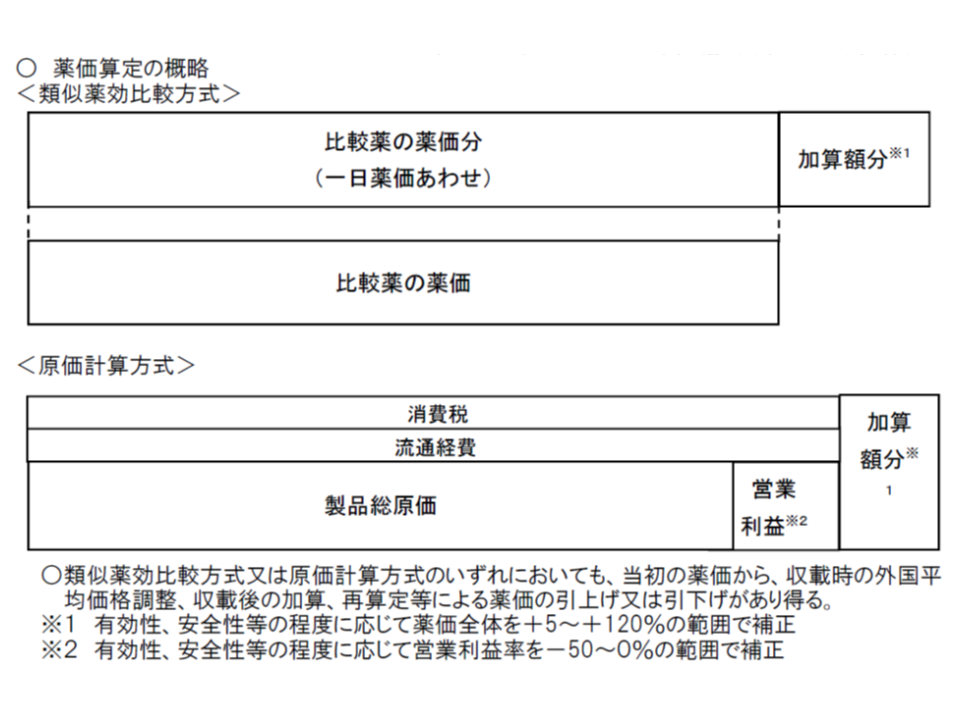

▽試行的導入時には、▼類似薬効比較方式等では「補正加算部分」を対象に▼原価計算方式では「営業利益本体と製品総原価の合計額を下回らない範囲」—で価格を調整した

▽制度化(本格導入)に当たっても「薬価・材料価格算定ルールを補完する視点」(例えば、費用対効果評価の結果、類似品目より低い価格となったり、製造原価を割るようなことになれば、公正な競争や開発は阻害される可能性がある)で、どう考えていくか

市場規模が大きくなくとも、「著しく高額な医薬品」などは費用対効果評価の対象に

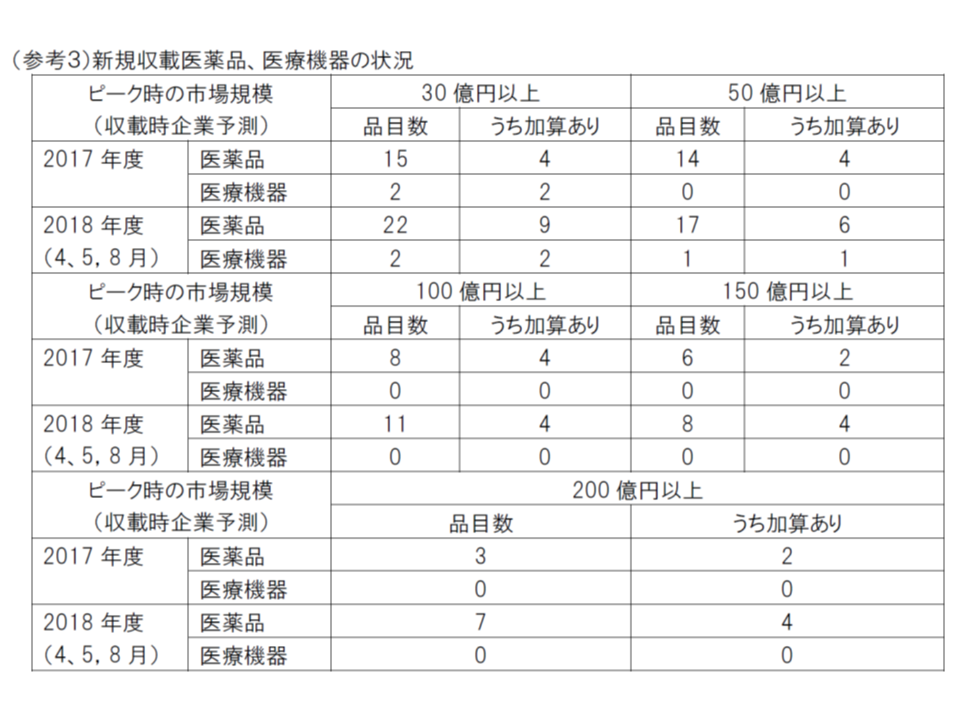

まず(1)については、「新薬」を対象とする方向が示されています。以前は「費用対効果評価には一定の時間(試行導入では1年半程度)がかかるため、新薬は評価対象とせず(保険収載が遅くなってしまう可能性)、既収載品を評価対象とする」方向でしたが、例えば「保険収載時には仮薬価等を設定し、後に費用対効果評価結果を加味して薬価等を設定する」考え方なども示されたことから、「新薬・既収載品の双方を対象とする」考え方が示にシフトし、さらに既収載品については各種の価格調整ルールがあることから、今般「新薬を主な対象とする」との明確な方向が見出されたと言えそうです。

もっとも、費用対効果評価を実施する体制(企業側の分析データを再分析するチーム)が、まだ十分ではないことも手伝い、新薬等の中でも対象は「補正加算があり、市場規模の大きな品目」の一部に限定されることになります。その際、医薬品と医療機器では、そもそもの市場規模が異なる点なども踏まえ、どう基準値を設定するかが非常に重要な論点となるでしょう(対象品目となれば、メーカーには費用対効果評価のデータ提出が求められ、多額のコストがかかることにもなる)。

さらに、がん治療薬を中心に、「極めて高額な医薬品」が登場してくることを踏まえ、「市場規模はそれほど大きくないが、著しく高額な医薬品」も対象に加えられる可能性が高いと考えられます。この点は、経済財政諮問会議や財政制度等審議会でも指摘されています(関連記事はこちら)。

こうした論点について、支払側の幸野庄司委員(健康保険組合連合会理事)は「2018年度の薬価制度改革で、原価計算方式の新薬について『製造原価の透明化』を促す仕組みが導入されたが、芳しくない。原価計算方式の新薬について優先的に費用対効果評価を実施すべき」と強く訴えました。

また(2)の方向については、診療側・支払側双方の委員から「賛成」の声が出ています。ちなみに古元企画官は、▼「すべての適応症が小児疾患」のような品目では、費用対効果評価の対象から除外する▼「一部の適応症が小児疾患で、他は成人の疾患」のような品目では、費用対効果評価の対象に加えた上で、総合的評価で配慮する―といった方針案も提示しています。今後、より具体的な考え方・基準を検討していくことになります。

一方(3)の価格調整範囲について幸野委員は、「類似薬効比較方式等では『補正加算の範囲』で調整を行うことでよいが、原価計算方式では、製造原価が未だ不透明な状況に鑑みて、調整の範囲を『営業利益本体と製品総原価の合計額を下回らない範囲』として良いか、改めて検討する必要がある」と指摘しました。ただし、仮に製造原価等を下回る公定価格が定められれば、メーカー側の開発・製造インセンティブを著しく損なうことにもつながるため、慎重な検討が必要でしょう(「赤字を我慢して新薬を開発せよ」と求めることは、さすがに難しいのではないか)。

費用対効果評価の制度化(本格導入)については、本年度(2018年度)中に具体的な仕組みを構築することとなっており、今後も精力的に検討が続けられます。

![]()

【関連記事】

費用対効果データが複数ある場合、評価には一定の「幅」を持たせてはどうか―中医協・費用対効果評価専門部会

費用対効果評価、試行導入結果踏まえ「データ提出」や「再分析」の在り方検討―中医協・費用対効果評価合同部会(2)

費用対効果評価、「健康のためにいくら支払えるか」との調査は国では行わない―中医協・費用対効果評価合同部会(1)

費用対効果評価、オプジーボは価格引き下げ、川澄化学のステントグラフトは引き上げ―中医協・費用対効果評価合同部会

費用対効果評価、試行結果の検証踏まえ2019年度以降に制度化―中医協

使用実績を踏まえ材料機能区分を再申請(チャレンジ申請)できる仕組み新設―中医協・材料専門部会

薬価制度抜本改革案を修正、新薬創出等加算の厳格化を一部緩和―中医協薬価専門部会

新薬創出等加算の見直し、「容認できない」と製薬メーカー猛反発—中医協薬価専門部会

薬価制度抜本改革の具体案、費用対効果評価による価格引き上げも—中医協薬価専門部会

既存製品よりも費用が安く済み、効果の高い製品の価格は引き上げるべきか―費用対効果評価合同部会

医薬品などの費用対効果評価、業界は「加算のみへの反映」を切望—中医協・費用対効果評価合同部会

医薬品などの費用対効果評価、結果は加算のみに反映させるか、価格全体に及ぼすか—中医協・費用対効果評価関係

費用対効果評価、10月までに試行導入の詳細、年内に制度化の骨子を固める—中医協・費用対効果評価専門部会

費用対効果、試行導入には「支払い意思額調査」結果は用いず—中医協・費用対効果評価専門部会

費用対効果を判断するための「支払い意思額調査」、聞き方も含めて再検討—中医協・費用対効果評価専門部会

新医療技術の恩恵を受ける国民を対象に「いくらまで支払えるか」を調査—中医協・費用対効果専門部会

費用対効果評価の結果、どのタイミングで薬価などに反映させるか—中医協・費用対効果専門部会

費用対効果評価の結果、「保険償還価格の調整」に活用—中医協・費用対効果専門部会

医療技術の費用対効果評価、厚労省が仮想具体例で詳説—中医協・費用対効果評価専門部会

医療技術の費用対効果評価、「感染症対策への有用性」など6要素も勘案—中医協・費用対効果評価専門部会

医療技術の費用対効果、評価のための基準値を設定する方針に転換―中医協・費用対効果評価専門部会

費用対効果評価、新規収載の医薬品なども対象に2018年度から本格導入へ―費用対効果評価専門部会

2018年度の費用対効果評価に基づく再算定、オプジーボやハーボニーなど12品目に決定―中医協総会

2016年4月以降、費用対効果評価の対象として補正加算が高いものなど8品目程度を選定―中医協総会

費用対効果の良し悪しを判断する基準値、2016年度改定では定めず―費用対効果評価専門部会

費用対効果評価、対象は「保険収載後、1-2回の改定を経たもの」に―費用対効果評価専門部会

費用対効果評価、試行段階では社会的影響を評価する特別ルールは定めず―費用対効果評価専門部会

費用対効果評価の結果は医薬品・医療機器の再算定に活用―費用対効果評価専門部会

費用対効果評価はQALYを基本に実施、他の指標の使用も認める―中医協・専門部会

薬などの費用対効果、まず既収載品の再算定に活用、価格への反映は18年度改定時か―中医協・専門部会