費用対効果評価制度で「介護費用」の取り扱いをどう考えるのか、評価結果を診療ガイドライン等にどう反映させるべきか―中医協

2025.7.17.(木)

高額な医薬品・医療機器などについては、価格(費用)が治療効果に見合っているのかを、既存治療法などと比較して判断している(費用対効果評価制度)—。

この費用対効果評価制度において「介護費用」の取り扱いをどう考えていくべきか、また評価結果を「診療ガイドライン」などにどう反映させていくべきか—。

7月16日に開催された中央社会保険医療協議会の費用対効果評価専門部会(以下、専門部会)で、こういった議論が行われました(同日開催の中医協総会における「外来その1」論議の記事はこちら)。

介護費用の勘案に対し、多くの委員が「まず研究を進めよ」と慎重姿勢

我が国の公的医療保険制度では、安全性・有効性の確認された医療技術は「すべて保険適用する」ことが原則です。しかし、医療技術の高度化(例えば脊髄性筋萎縮症の治療薬「ゾルゲンスマ点滴静注」(1億6707万円)、白血病等治療薬「キムリア」(3350万円)、キムリアに類似したやはり超高額な血液がん治療薬、新たな認知症治療薬の「レケンビ」や「ケサンラ」など超高額薬剤の保険適用、さらに数億円の薬価が予想される、小児の「デュシェンヌ型筋ジストロフィー」(DND)治療に用いる「エレビジス点滴静注」の保険適用も近く行われる見込み、関連記事はこちら)が進み、医療保険財政が厳しくなる中では、医療技術について「経済面を考慮する」ことが不可欠となってきています。

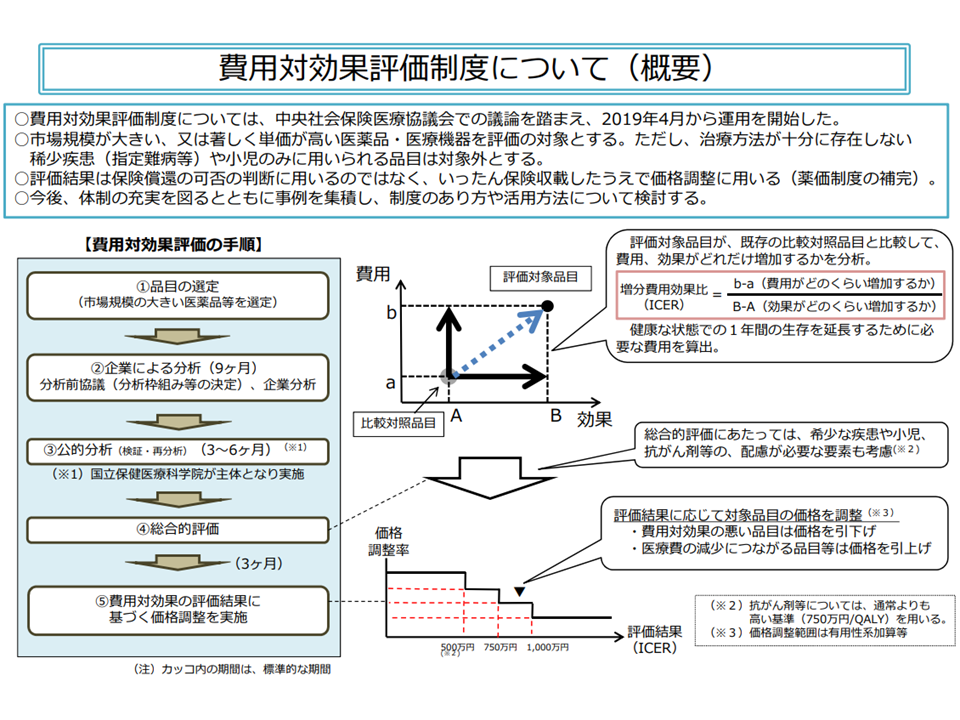

そこで、中医協では2012年度から「費用対効果評価」の導入に向けた検討を進め、試行錯誤を経て2019年4月から制度化(本格運用)しました。

費用対効果評価の仕組みは非常に複雑ですが、「高額である」「医療保険財政に大きな影響を及ぼす」などの要件を満たした新薬・新医療機器について、「類似の医薬品・医療技術等(比較対象技術、無治療も含む)に比べて、費用対効果が優れているのか、あるいは劣っているか」をデータに基づいて判断し、▼「費用対効果が優れている」となれば価格(薬価、材料価格)は据え置き▼「費用対効果が劣っている」となれば価格の引き下げ—が行われます。また、「費用が少なくなる一方で、効果が優れている・あるいは同じである」という、いわば「きわめて費用対効果が優れている」製品については、価格の引き上げも行われます。従前の「安全性」「有効性」に加えて、新たに「経済性」の評価軸を設けるものです。

費用対効果評価制度の大枠(中医協・費用対効果評価専門部会2 210421)

本年(2025年)7月1日時点で「48品目」について費用対効果評価が完了し(薬価等に反映される)、同じく「15品目」が評価中となっています。

もっとも費用対効果の仕組みも「完璧」なものではなく、2年度ごとの診療報酬改定と併せて「制度の改善」がなされます。7月16日の専門部会には、費用対効果評価専門組織から意見が示されました。

費用対効果評価専門組織は、中医協の下部組織で、現行の費用対効果評価制度(現行ルール)に則って「個別品目の費用対効果評価」を行います。すると、実際の評価を行う中で「現行制度には●●の点で問題がある」「◆◆という点を考慮すべき事態に突き当たったが、現行制度にはその点について明確なルールがない」などの課題が浮上してきます。制度改革の折に、その課題と対応案が中医協に意見具申がなされるのです(薬価制度、医療材料制度でも同様の意見具申が各専門組織から行われる)。

2026年度の費用対効果評価制度改革に向けて、専門組織からは、次のような見直し意見が提示されました。

●分析方法

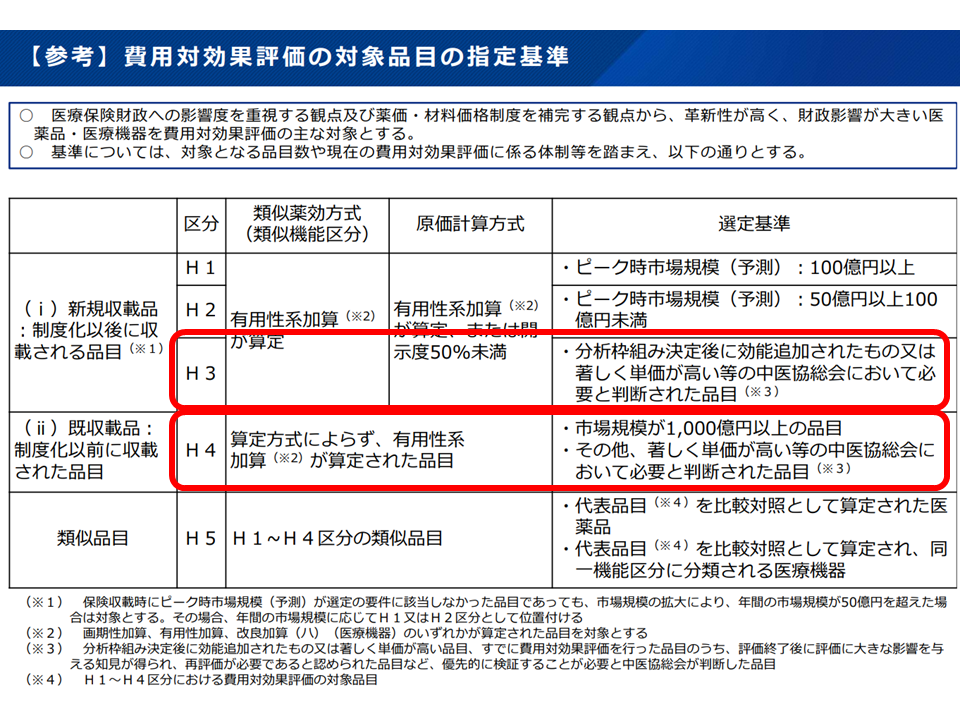

(1)費用対効果評価の品目指定

【現状・課題】

▽「医薬品等の適応拡大における薬事承認など、効能が追加され市場規模が一定以上に拡大した品目」(H3区分)や「費用対効果評価終了後に評価に影響を与えるエビデンスが報告された品目」(H4区分)は、費用対効果評価の対象として指定できるが、当該手続における薬価算定組織・保険医療材料専門組織の関与等が明確でない

↓

【対応案】

▽上記の場合(H3、H4)の品目指定の手続きについて、その取扱いを明確化してはどうか

費用対効果評価の対象基準(費用対効果評価専門部会1 250716)

(2)介護費用の取扱い

【現状・課題】

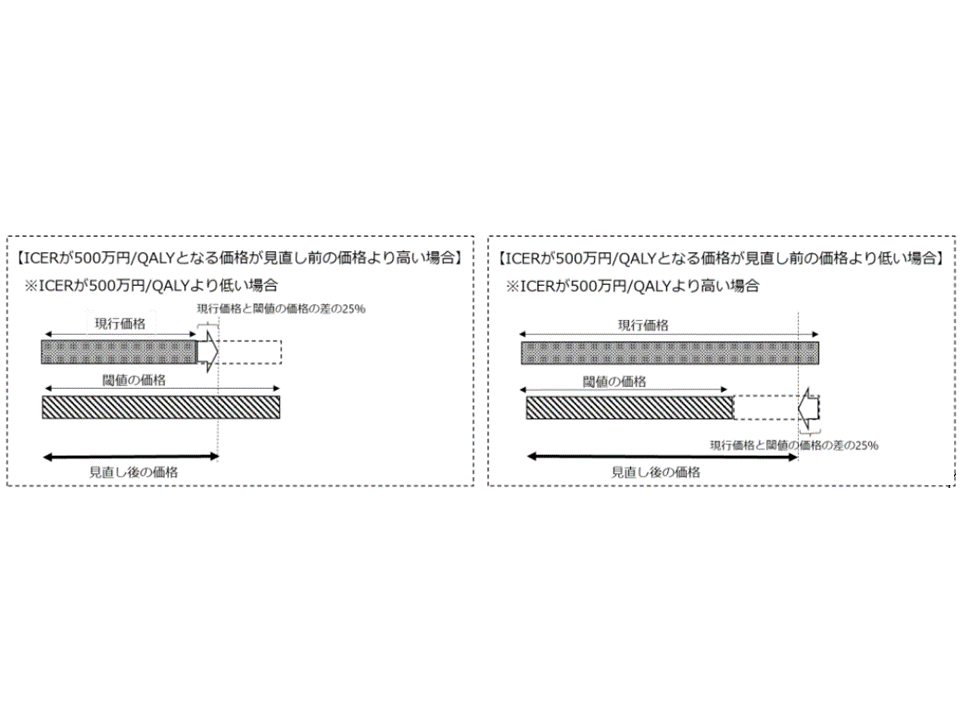

▽2024年度費用対効果評価制度改革の骨子で「介護費用の分析結果が得られた場合の取扱いについて、レケンビに係る特例的な取扱いも踏まえつつ引き続き議論する」とされている。

↓

【対応案】

▽レケンビに係る特例的な取り扱いも参考に「費用対効果評価における介護費用の取り扱い」について論点整理をしつつ対応を検討してはどうか

レケンビの費用対効果評価における「価格調整範囲」の特例的な考え方(中医協総会(1)4 231213)

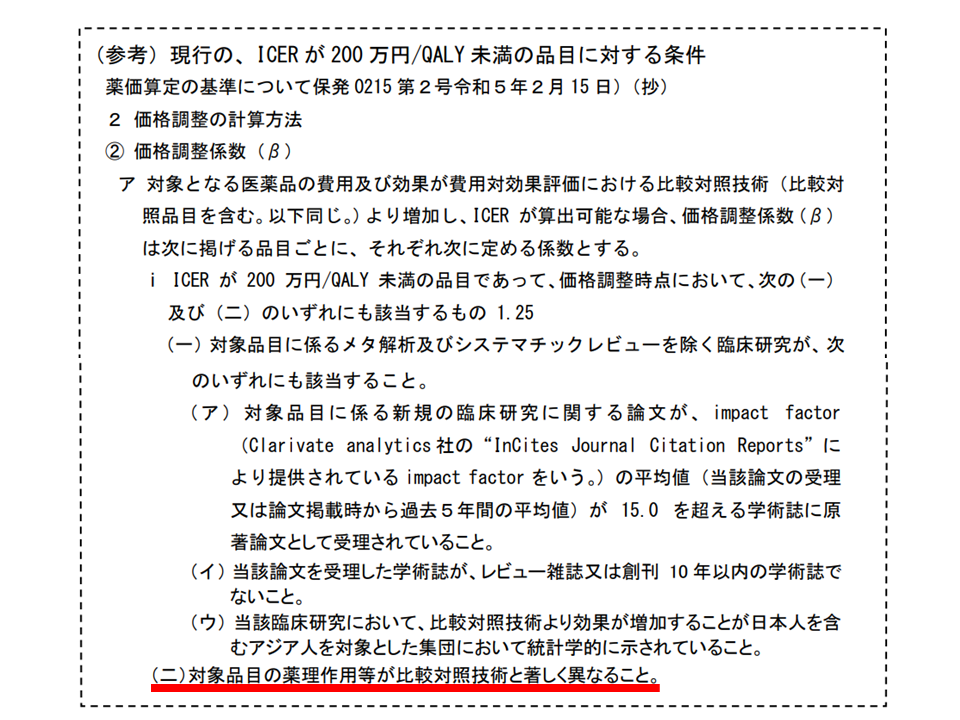

(3)価格調整における要件

【現状・課題】

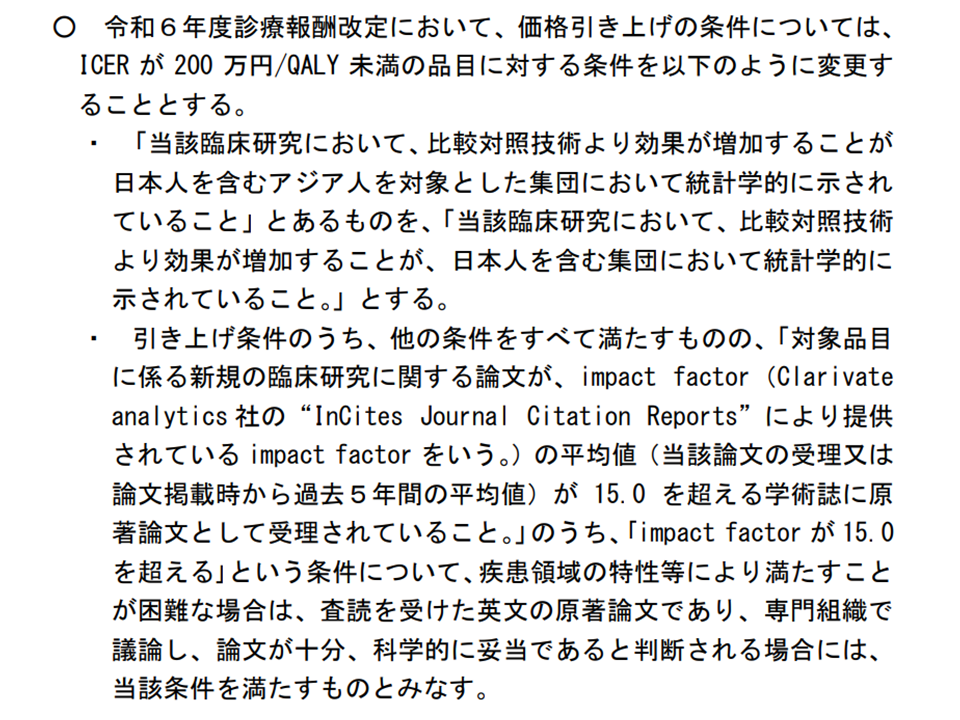

▽「価格引き上げ要件が厳しすぎ、1例も存在しない」との指摘を受け、2024年度制度改革では「引き上げ要件の一部緩和」を行ったが、それでも「価格引きげ」が行われた事例は、これまでにない

▽「価格引き上げの要件」のうち「比較対照技術と著しく異なること」という条件については「定性的で、判断が困難である」の指摘がある

↓

【対応案】

▽「比較対照技術と著しく異なる」こととの条件について、これまでに評価対象となった医薬品等の評価結果等を踏まえ、改めて、整理してはどうか

価格引き上げの条件1(2024年度改革部分)(費用対効果評価専門部会2 250716)

価格引き上げの条件2(費用対効果評価専門部会3 250716)

(4)価格調整における配慮

【現状・課題】

▽本邦では、「治療法が十分に存在しない疾患(指定難病)、小児および悪性腫瘍に対する適用のある品目」については、配慮が必要な対象に該当するとして、異なる閾値を用いている(指定難病・小児疾患・がんの治療薬開発が阻害されないように、「費用対効果が劣る」などと判断する基準を緩やかに設定している)

▽費用対効果を導入する海外では、「疾患等の重症度の評価手法であるshortfall法」などを用いて、本邦よりも「柔軟に評価品目ごとに閾値を変える」などの対応を行っている

↓

【対応案】

▽「指定難病、小児、がんを対象とした医薬品等の価格調整における配慮」について、海外の取り扱いなどを参考に、その在り方を検討しなおしてはどうか

費用と効果の統一指標となる「ICER」を品目ごとに計算し、その数値が「500万円」未満であれば費用対効果は良く価格は維持する、500万円以上であれば、費用対効果は悪く価格を引き下げる

(5)その他

▽費用対効果評価における「追加的有用性」(費用対効果を検討するにあたり、評価対象技術の比較対照技術に対する追加的な有用性をデータで確認する)と、薬価算定における「有用性」(臨床上有用な新規の作用機序を有するなど)が混同されており、明確性を確保するために、「追加的有用性」の呼称を見直してはどうか

▽費用対効果評価において、リアルワールドデータを「より活用」するために、疾患の特定やデータ連結等の方法論の科学的妥当性を検証する研究を推進しててはどうか

▽「適正な価格設定」を行うという費用対効果評価の趣旨に照らせば、「有用性系加算はないものの、市場規模が大きい品目」の取り扱いを検討してはどうか(例えば、H6区分などとして費用対効果評価の対象にすることなどが考えられる)

▽追加的有用性がなく費用増加となった品目について「価格調整後の価格によるICERと閾値の乖離が大きい」ため、費用対効果評価の結果を十分に反映できていない点を工夫してはどうか

▽レケンビに係る特例的な取り扱いも参考に「価格調整範囲の在り方」を検討してはどうか

●診療ガイドラインへの活用

【現状・課題】

▽費用対効果評価結果を診療ガイドラインに活用する場合、「医療者が趣旨を適切に理解できる」ような情報提供の工夫が求められる

▽「費用対効果が劣る技術の選択が過度に控えられる」ことにつながる懸念もあり、診療ガイドラインの社会的な影響を踏まえる必要がある

↓

【対応案】

▽診療ガイドラインでの費用対効果評価結果の活用について、「医療者へ情報提供の工夫」や「診療ガイドラインの社会的影響」など、現状の課題も含めて整理し、活用方法を具体的に検討してはどうか

●評価組織の体制

【現状・課題】

▽公的分析について、大学等のアカデミアによる協力を得て国立保健医療科学院がとりまとめて行っているが、一部の諸外国では「独立した研究機関」内で行われている

▽イギリスのNICE(費用対効果評価を行う組織)では、本分析前のインターナルレビューで「費用対効果が良い」と判明した品目については、「分析期間を半分程度に短縮するFast Track制度」を設けている

↓

【対応案】

▽諸外国の例も参考にしながら、今後、品目数の増加などに対応できる組織体制の在り方を検討してはどうか

専門部会では、こうした現場からの声に反対する声は出ていません。今後、上記の意見や業界意見も参考にして「費用対効果評価の制度改革」案を練っていくことになります。

なお、今後の議論に向けて、中医協委員からは様々な意見も出ています。

注目度が高かったのが、分析方法の(2)「介護費用の取り扱い」についてで、診療側の江澤和彦委員(日本医師会常任理事)や支払側の松本真人委員(健康保険組合連合会理事)をはじめ多くの委員が「レケンビにおける介護費用の勘案は明確になっておらず、また何が介護費用に該当するのかなども明確ではない。2024年度の制度改革に向けた議論の中では、費用対効果評価の研究者からは「介護費用の分析についてさらなる研究が必要」との見解が示されており、介護費用の勘案を規定路線とするのではなく、まず研究の進捗状況を明らかにすべき」と指摘しています。レケンビの費用対効果評価について、近く中医協総会での議論が始まると見られ、そこでの議論も参考に「費用対効果評価制度において、介護費用をどう勘案するのか」をさらに検討していくことになります。

費用対効果評価結果を診療ガイドライン等にどのように反映させるべきか

また、診療側の江澤委員は「様々な基準」について「定量化が行えないか」を検討するよう進言しています。例えば、分析手法の(3)「価格調整」(価格引き上げの要件)について、現行の「「比較対照技術と著しく異なる」との定性的要件を、どこまで定量化できるかが重要論点の1つになると指摘しています。同旨の指摘を支払側の松本委員も行っており、今後の重要論点になりそうです。

さらに、「診療ガイドラインへの費用対効果評価の活用」とは、例えば「●●がん診療ガイドライン」において「抗がん剤の選択に当たっては、費用対効果評価の高いX医薬品を第1候補とすることが推奨される」などの記述を行うことが想定されます。ただし抗がん剤の選択に当たっては、費用対効果評価だけではなく「遺伝子変異」や「合併症」など様々な要素を勘案する必要があり、江澤委員は「患者・国民に不利益が生じない」ようにすべきともコメントしています。ある患者に対し、総合的に勘案すれば「費用対効果の劣るB抗がん剤」投与が望ましいが、「費用対効果の優れたA抗がん剤」をやむなく選択する、などの事態は好ましくないとの考え方です。

一方、支払側の松本委員は「ガイドラインでの費用対効果評価は非常に意義がある」と指摘し、「より厳格な対応が必要」との考え方を示しています。

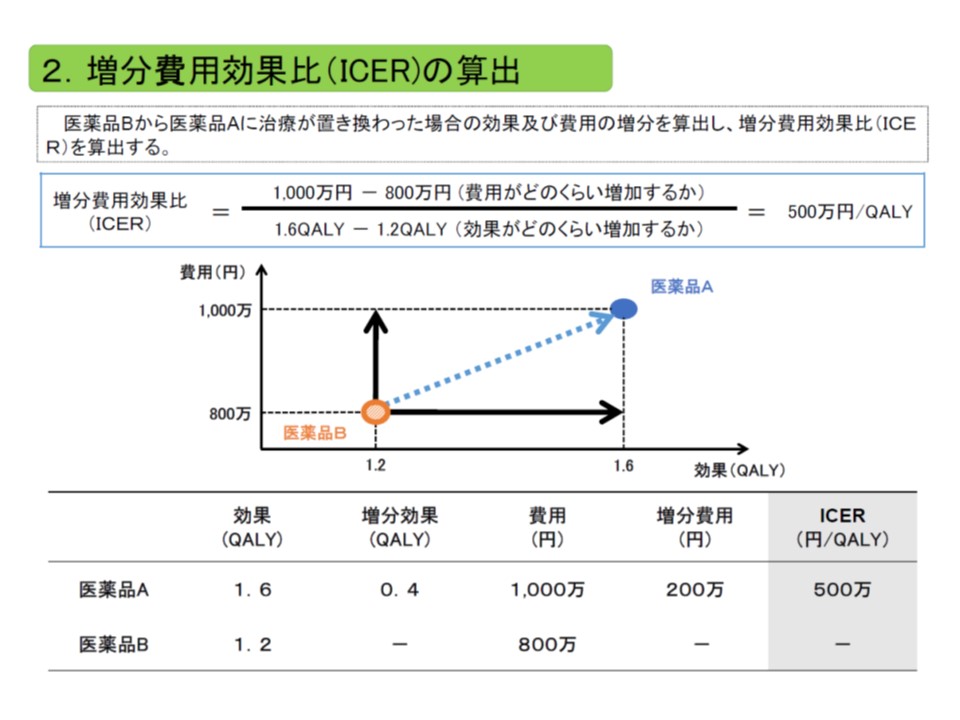

費用対効果が優れているのか、劣っているのかを判断するための物差しが「ICER」という考え方です。医薬品等の「費用」は「価格」という基準で、「効果」は例えば「QALY」(質調整生存年、完全に健康な状態で1年間生存期間が延びた場合を1QALY、死亡をゼロQALYとして数値化する)という基準を用いて評価します。

ICERは、「類似技術βの費用(b)と新規医療技術αの費用(a)との差(つまりb-a)」を「類似技術βの効果(B)と新規医療技術αの効果(A)との差(つまりB-A)」で除したもので、いわば「高い効果を得るために、どれだけ余分な費用がかかるのか」と表現することができます。

ICERは、「費用の増加分」を「効果の増加分」で除して計算する。費用には主に公的医療費が含まれ、効果のある医療技術で生存年が伸びれば、その分、医療費が増加し、費用が増加することになる点も考慮される

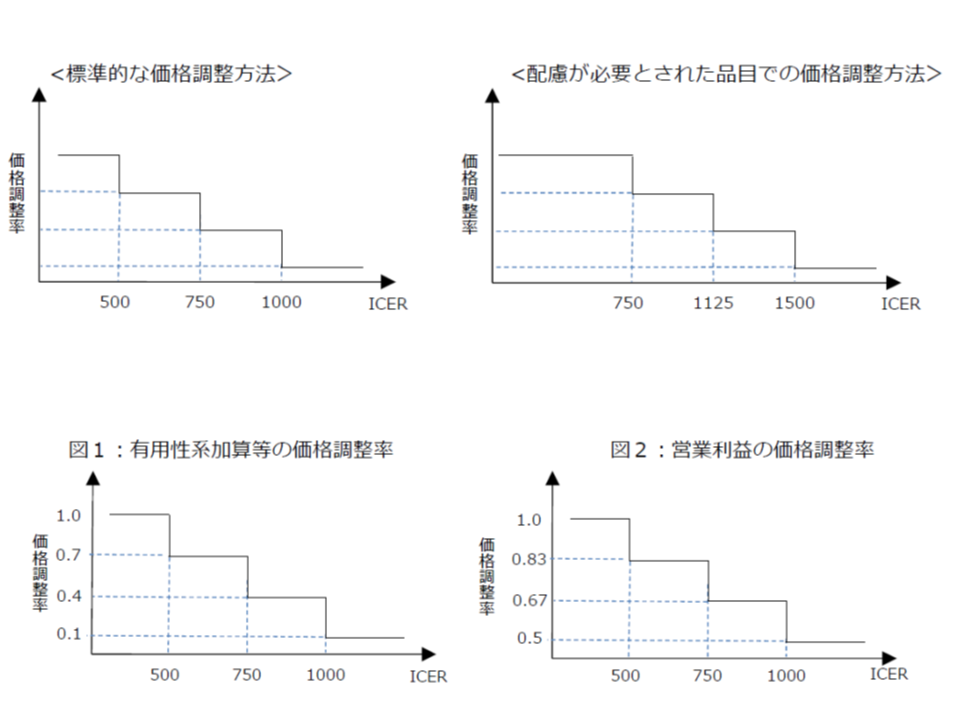

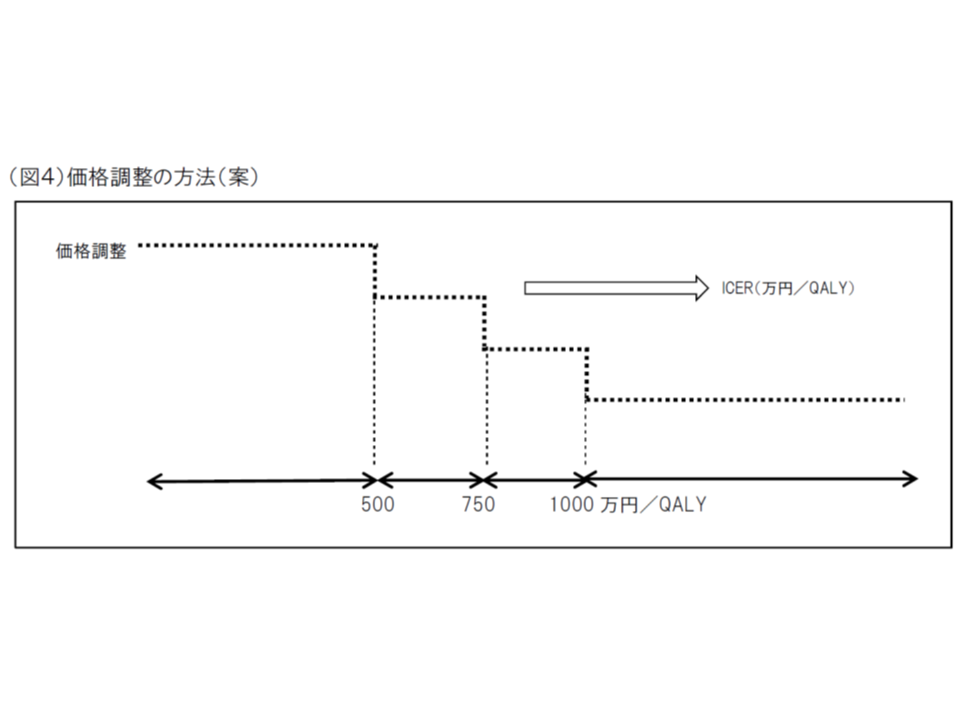

同じ効果を得るために大きな費用がかかる(ICERが高い)技術は、「費用対効果が劣っている」と判断され、逆に小さな費用で済む(ICERが低い)技術は「費用対効果が優れている」と判断され、その基準は次のように設定されています。

▽ICERが500万円未満の場合(総合的評価で指定難病等の適応がある場合には750万円未満に緩める):「費用対効果が優れている」と判断し、価格を維持する(試行段階と同じ)

▽ICERが500万円以上750万円未満の場合(同750万円以上1125万円未満に緩める):「費用対効果が劣っている」と判断し、有用性等加算部分については価格を30%、営業利益部分については17%引き下げる

▽ICERが750万円以上1000万円未満の場合(同1125万円以上1500万円未満に緩める):「費用対効果がさらに劣っている」と判断し、有用性等加算部分については価格を60%、営業利益部分については33%引き下げる

▽ICERが1000万円以上の場合(同1500万円以上に緩める):「費用対効果が非常に劣っている」と判断し、有用性等加算部分については価格を90%、営業利益部分については50%引き下げる

つまり、「ICERが500万円/QALY」となる価格が「他の治療(無治療を含む)に比べて費用対効果が優れている」とされる最高価格であり、少なくともこの価格にまで薬価を下げれば「費用対効果が高い」と判断できることになります。

しかし、現行制度では、特例となるレケンビについても「ICERが500万円/QALYとなる価格と、費用対効果評価前の価格との差額の25%の引き下げを行う。ただし、費用対効果評価前の価格の85%(つまりマイナス15%)が下限となる」とのルールが設けられており、松本委員は「費用対効果評価結果に基づく薬価等の引き下げが極めて不十分である」と考えていると伺えます。

このため「価格が十分に引き下げられるのであれば、どの医薬品を使ってもよい(医療保険財政への影響はない)が、価格が十分に引き下げられないのであれば、費用対効果の劣る(=相対的に高価である)医薬品を使うべきではなく、費用対効果の優れた(=相対的に安価である)医薬品を使うよう、診療ガイドラインに明示すべき」と松本委員は考えていると思われます。

医療提供者である江澤委員と、医療保険財政を預かる松本委員とでは考え方に大きな開きがあり、いずれの考えをとるかで「臨床への影響」も大きく変わってくる可能性もあります。今後の極めて重要な論点になると言えます。

なお松本委員の指摘は、費用対効果結果にもとづく価格調整範囲を「有用性加算のみとする」のか、「償還価格(薬価、材料価格)全体とする」のか、とも関連する重要な論点につながります。

![]()

【関連記事】

外来医療ニーズ減少の中で「クリニックの在り方」をどう考えるか、かかりつけ医機能を診療報酬でどう評価するか—中医協総会

2024年度薬価制度改革から1年余りで画期的新薬の開発進む、2026年度改革でもイノベーション評価医の充実を—中医協・薬価専門部会

救急患者の「高次救急→一般病院」転院搬送、受け入れ側の一般病院に対する経済的評価も検討してはどうか―入院・外来医療分科会(4)

DPC、複雑性指数をより急性期入院医療を適切に評価する内容に見直し、入院期間IIをより短く設定してはどうか―入院・外来医療分科会(3)

看護必要度、内科系症例でA・C項目が低くなりがちな点をどう考えるか?B項目の取り扱いをどう考えるか?―入院・外来医療分科会(2)

一般的・拠点的「急性期機能病院」の診療報酬評価、救急受け入れ・全身麻酔手術・総合性の3軸中心に検討―入院・外来医療分科会(1)

院外リハや退院前訪問指導、早期リハ、管理栄養士の活躍、適切な入院時の食事提供に向け診療報酬で何ができるか―入院・外来医療分科会(3)

2026年度の薬価・材料価格制度改革論議始まる、「購入価格>償還価格(薬価、材料価格)」となるケースにどう対応するか—中医協

看護師確保が困難となる中、ICT利活用や看護補助者へのタスク・シフト等による業務負担軽減が必要不可欠―入院・外来医療分科会(2)

早期の退院・円滑な在宅復帰を目指す「入退院支援加算」等はどうあるべきか、病棟別の要件設定など検討すべきか―入院・外来医療分科会(1)

2026年度診療報酬改定、診療側は「病院経営の安定」を、支払側は「最適な医療資源の配分、医療機関の機能分化」など重視—中医協総会

骨太方針2025の「経済・物価動向に相当する増加分加算」方針を評価、2026年度診療報酬の大幅プラス改定と改定前の対応に期待—日病協

健全なオンライン診療の普及、「D to P with D」や「D to P with N」の利活用促進などに向けて何が考えられるか―入院・外来医療分科会(4)

かかりつけ医機能の体制を評価する【機能強化加算】、「かかりつけ医機能報告制度」踏まえて施設基準など見直しては―入院・外来医療分科会(3)

生活習慣病の治療・管理を途中で中断してしまう患者が相当程度いる、患者は定期受診のために「予約診療」を重視―入院・外来医療分科会(2)

外来データ提出加算等の届け出は低調、データ作成・提出の負担軽減に向け「提出データの項目整理」など検討―入院・外来医療分科会(1)

骨太方針2025の「経済・物価動向に相当する増加分加算」方針を歓迎、2026年度診療報酬改定に反映されるよう活動を続ける—四病協

2026年度診療報酬改定、「人員配置中心の診療報酬評価」から「プロセス、アウトカムを重視した診療報酬評価」へ段階移行せよ—中医協(1)

包括期入院医療のあるべき姿はどのようなものか、実質的な医療・介護連携を診療報酬でどう進めるかを更に議論―入院・外来医療分科会(4)

療養病棟における「中心静脈栄養からの早期離脱、経腸栄養への移行」が2026年度診療報酬改定でも重要論点―入院・外来医療分科会(3)

回復期リハビリ病棟の「リハ効果」に着目し、「ADLが低下してしまう患者」割合が一定以下などの新基準設けるか―入院・外来医療分科会(2)

骨太方針2025を閣議決定、医療・介護の関係予算について「人件費・物価高騰」や「病院経営安定」などを勘案した増額行う

地域包括医療病棟、急性期病棟とのケアミクスや地域包括ケア病棟等との役割分担、施設基準の在り方などどう考えるか―入院・外来医療分科会(1)

病院従事者の2025年度賃上げ率は平均「2.41%」どまりで一般産業の半分程度、早急に「十分な賃上げ」を可能とする環境整備を—四病協

物価・人件費の急騰に対応できる診療報酬の「仕組み」を創設せよ、2025年度における病院スタッフの賃上げ実態を調査—四病協

2026年度の診療報酬改定、「過去のコスト上昇補填不足分」など含め、病院について10%以上の引き上げが必要—医法協・加納会長と太田副会長

社会保障関係費の伸びを「高齢化の範囲内に抑える」方針を継続、診療所の良好経営踏まえた診療報酬改定を—財政審建議

社会保障関係費の伸びを「高齢化の範囲内に抑える」方針を継続し、外来管理加算や機能強化加算の整理など進めよ―財政審

【リハビリ・栄養・口腔連携体制加算】や【救急患者連携搬送料】など、取得・算定率改善に向けた要件見直し論議を―入院・外来医療分科会(4)

ICUを持つが「救急搬送受け入れも、全身麻酔手術実施も極めて少ない」病院が一部にあることなどをどう考えるか―入院・外来医療分科会(3)

「小規模なケアミクス病院のDPC参加」「特定病院群では急性期充実体制加算などの取得病院が多い」点をどう考える―入院・外来医療分科会(2)

新たな地域医療構想で検討されている「急性期拠点病院」、診療報酬との紐づけなどをどう考えていくべきか―入院・外来医療分科会(1)

物価・人件費等の急騰で病院経営は危機、入院基本料の引き上げ・消費税補填点数の引き上げ・ベースアップ評価料の見直しなど必要—日病

物価・人件費等の急騰で病院経営は危機、窮状を打破するため「診療報酬も含めた経営支援策」を急ぎ実施せよ—九都県市首脳会議

少子化の進展で医療人材確保は困難、「人員配置によらないプロセス・アウトカム評価の導入」を今から研究・検討せよ—日病協

物価・人件費等の急騰で病院経営は危機、入院基本料の大幅引き上げ・人員配置によらないアウトカム評価の導入などが必要—日病協

社会保障関係費の伸びを「高齢化の範囲内に抑える」方針を継続し、外来管理加算や機能強化加算の整理など進めよ―財政審

ICTで在宅患者情報連携進める在宅医療情報連携加算の取得は低調、訪看療養費1の障壁は同一建物患者割合70%未満要件—中医協(2)

2026年度診療報酬改定、診療側は「診療報酬の大幅引き上げによる病院等経営維持」を強く求めるが、支払側は慎重姿勢—中医協総会(1)

2026年度の次期診療報酬改定に向け「外科医療の状況」「退院支援の状況」「医療・介護連携の状況」などを詳しく調査—入院・外来医療分科会

リフィル処方箋の利活用は極めて低調、バイオシミラーの患者認知度も低い、医師・薬剤師からの丁寧な説明が重要—中医協(2)

2026年度診療報酬改定、物価急騰等により医療機関経営が窮迫するなど従前の改定時とは状況が大きく異なる—中医協総会(1)

2026年度の次期診療報酬改定に向け「新たな地域医療構想、医師偏在対策、医療DX推進」なども踏まえた調査実施—入院・外来医療分科会

医療機関経営の窮状踏まえ、補助金対応・2026年度改定「前」の期中改定・2026年度改定での対応を検討せよ—6病院団体・日医

2024年度診療報酬改定後に医業赤字病院は69%、経常赤字病院は61.2%に増加、「物価・賃金の上昇」に対応できる病院診療報酬を—6病院団体